Такие же таблицы служат для анализа нематериальных активов, основных средств, незавершенного строительства, долгосрочных финансовых вложений, дебиторской задолженности, краткосрочных финансовых вложений, денежных средств. Более подробный анализ нематериальных активов и основных средств проводится на основе раздела 3 Амортизируемое имущество формы № 5 годового отчета, в котором представлены подробная структура данных активов на начало и конец года, их поступление и выбытие за отчетный период. В разделе 2 той же формы содержится дополнительная информация о структуре и движении дебиторской задолженности, а в разделе 5 — о структуре долгосрочных и краткосрочных финансовых вложений. [c.146]

Лицензии, франчайзинг, организационные расходы. Расширенный анализ нематериальных активов включает [c.197]

Данная таблица служит для анализа нематериальных активов, основных средств, незавершенного строительства, долгосрочных финансовых вложений, денежных средств. [c.114]

Более подробный анализ нематериальных активов и основных средств проводится на основе раздела 3 Амортизируемое имущество формы №5, в котором представлены подробная структура данных активов на начало и конец года, их поступление и выбытие за отчетный период. [c.114]

Анализ нематериальных активов [c.232]

Расширенный анализ нематериальных активов включает [c.236]

По результатам анализа нематериальных активов, основных средств и незавершенного строительства дополнительно к сведениям, предусмотренным выше постатейно, определяются [c.368]

Т а б л и ц а 13.8. Анализ объема, динамики и структуры нематериальных активов [c.271]

По данной ф. №5 и учетных регистров производится детальный анализ показателей, характеризующих динамику и состояние нематериальных активов. Оценка динамики проводится в разрезе классификационных групп. [c.310]

Для целей финансового анализа составляется агрегированный баланс, в котором отдельные статьи приводятся в укрупненном виде. Агрегирование статей актива осуществляется по принципу их ликвидности. Так, нематериальные активы, основные средства, долгосрочные финансовые вложения и незавершенное строительство представляют собой наименее ликвидные активы, которым в пассиве соответствуют наименее срочные обязательства предприятия. Это прежде всего собственный капитал (уставный, добавочный и резервный), а также целевые фонды денежных средств и финансовые ресурсы. При недостаточности собственного капитала для покрытия внеоборотных активов используются долгосрочные займы. Наиболее ликвидным оборотным средствам соответствуют краткосрочные пассивы в форме займов и коммерческого кредита. [c.189]

На втором этапе финансового анализа оценивается качество информации, качество доходов, т.е. влияние способов и методов учета на формирование прибыли и других финансовых результатов. Так, чистая прибыль — сердцевина всех финансовых показателей. Насколько она показательна На качество чистой прибыли могут воздействовать методы учета и расчетов прибыли от реализации продукции, работ и услуг, характер результатов прочей реализации и внереализационных результатов, налоговые условия и льготы по налогам и т.д. Размер прибыли от реализации продукции зависит от методов списания безнадежных долгов, от принятой оценки товарно-материальных ценностей, методов начисления износа как основных фондов, так и нематериальных активов. [c.280]

Анализ эффективности использования нематериальных активов [c.347]

Значение анализа. Объекты анализа. Анализ динамики и структуры нематериальных активов по их видам, источникам поступления, степени правовой защищенности, срокам полезного использования. Оценка эффективности использования нематериальных активов. [c.347]

К нематериальным активам относятся патенты, лицензии, торговые марки и товарные знаки, права на пользование природными и иными ресурсами, программные продукты для ЭВМ, новые технологии и технические решения, приносящие выгоду в процессе хозяйственной деятельности. Инвестиции в нематериальные активы окупаются в течение определенного периода за счет дополнительной прибыли, получаемой предприятием в результате их применения, и за счет амортизационных отчислений. С развитием рыночных отношений увеличиваются размер и доля нематериальных активов в общей сумме капитала предприятия. Увеличивается и экономический интерес в повышении доходности предприятия за счет использования исключительного права предприятия на результаты интеллектуальной деятельности. Отсюда анализ эффективности использования нематериальных активов имеет важное значение. Наиболее полно методика описана А.Д. Шереметом [59]. [c.347]

Анализ динамики и структуры нематериальных, активов (табл. 14.4) можно провести по данным баланса предприятия и приложения к нему. [c.348]

Анализ объема, динамики и структуры нематериальных активов [c.348]

В ходе последующего анализа целесообразно изучить состав нематериальных активов по источникам их поступлений государственные субсидии, внесенные учредителями, приобретенные за плату или в обмен на другое имущество, полученные безвозмездно от юридических и физических лиц. На анализируемом предприятии все нематериальный активы сформированы за счет собственных средств предприятия. [c.349]

Анализ структуры нематериальных активов по степени правовой защищенности [c.349]

Общая финансовая отчетность также представляется в ЦБ РФ. Финансовая отчетность включает предварительный и окончательный балансовый отчет, отчет о прибылях и убытках, анализ отдельных счетов, анализ кредитного портфеля, информацию о резервах на возможные потери по ссудам, наращенных процентах, анализ активов и пассивов по срокам востребования и погашения, данные об основных средствах и нематериальных активах, анализ движения собственных средств, анализ валютной позиции, сведения о работниках банка. [c.289]

В балансах советского периода имелись и другие регулятивы, представленные отдельными статьями, в частности Издержки обращения на остаток товаров (регулятив к статье Товары , Использование заемных средств (регулятив к статье Финансирование капитальных вложений ), однако именно статьи Амортизация основных средств и нематериальных активов , Амортизация МБП , Торговая наценка по нереализованным товарам , Использование прибыли и Убытки вносили основной вклад в искажение совокупной балансовой оценки имущества, и их в первую очередь нужно учитывать при анализе балансов в динамике. [c.243]

Последний пример связан с различиями в структуре годового отчета. Так, в Бельгии в соответствии с учетными стандартами аналитическая записка, содержащая расшифровки и примечания к отчетности, подробно детализирована и включает девятнадцать разделов стартовые (начальные) расходы, характеристика нематериальных активов, описание фирм, в которых данная компания имеет финансовые интересы, анализ налоговых платежей и т. д. Американские учетные стандарты также рекомендуют приводить в отчете аналитическую информацию, но в гораздо менее детализированном виде. [c.424]

Рост этого показателя в динамике свидетельствует о наращивании имущественного потенциала предприятия. При анализе балансов в оценке брутто (например, балансы, составленные до 1992 г.) приведенный алгоритм расчета не меняется по сути (валюта баланса как стоимостная оценка имущества предприятия уменьшается на величину регулятивов) — изменяется лишь набор регулирующих статей (убытки, износ основных средств, износ МБП, использование прибыли и др.). Некоторые регулятивы (например, резервы по сомнительным долгам, амортизация нематериальных активов и др.) до 90-х годов не использовались в практике советского бухгалтерского учета, поэтому при анализе балансов в динамике за длительный промежуток времени эту несопоставимость элиминировать нельзя. [c.295]

В графе 5 строк 421—426 требуется отразить данные об использовании привлеченных средств. Для этого необходимо провести анализ направлений расходования кредитов, займов, целевых средств — своего рода ревизию. В случае финансирования долгосрочных инвестиций результат должен быть отражен по дебету счетов 01 Основные средства , 04 Нематериальные активы , 07 Оборудование к установке , 08 Капитальные вложения , 61 Расчеты по авансам выданным (имеются в виду авансы, перечисленные строительным и другим организациям при строительстве подрядным способом). [c.253]

Кроме того, практика показывает, что в приказах по учетной политике часто приводятся способы бухгалтерского учета по всем возможным ее элементам, независимо от того, был опыт применения того или иного способа в бухгалтерском учете предыдущего отчетного периода или нет. Вместе с тем, корректно выбрать способы ведения бухгалтерского учета можно только по тем аспектам отражения хозяйственной деятельности организации, которые имеются у нее на момент окончания предыдущего отчетного периода. Например, при наличии широкого спектра возможных способов начисления амортизации по основным средствам и нематериальным активам выбрать один можно только на основании анализа данных по аналогичному уже имеющемуся оборудованию, нематериальным активам. [c.83]

В данном материале представлен сравнительный анализ положений МСФО и Положения по бухгалтерскому учету Учет нематериальных активов [29]. [c.148]

К нематериальным активам в полной мере применяются положения МСФО 36 Обесценение активов . По состоянию на каждую отчетную дату компания должна проводить анализ числящихся на ее балансе объектов нематериальных активов с целью выявления возможного снижения их стоимости. Соответствующий убыток учитывается в общем порядке. [c.167]

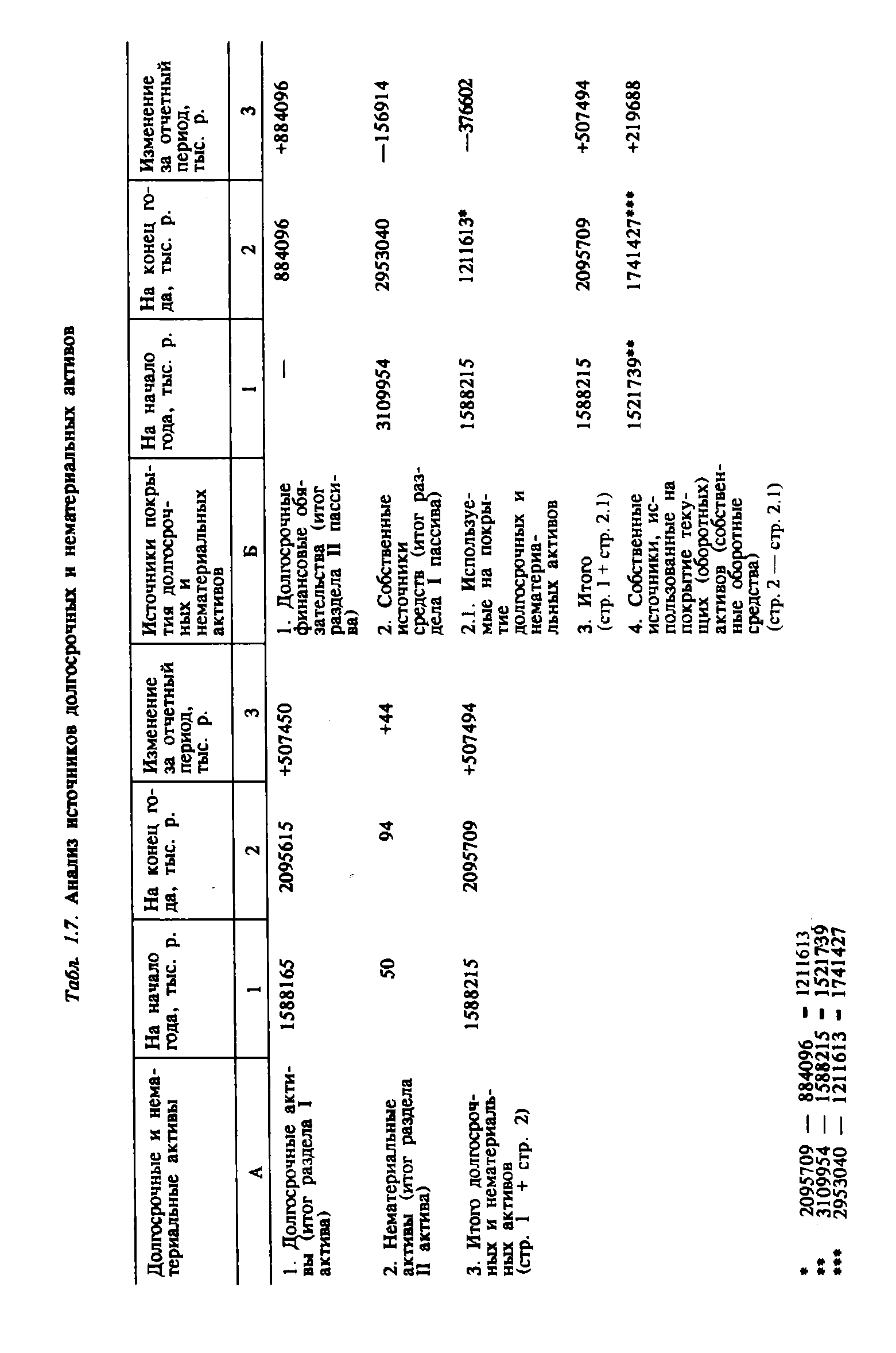

Анализ источников долгосрочных и нематериальных активов [c.41]

Проводя анализ источников долгосрочных и нематериальных активов, следует иметь в виду, что это, как правило, долгосрочные кредиты банка, займы, собственные источники. Причем здесь соблюдается принцип целевого назначения, т. е. покрытие определенных активов осуществляется определенными источниками. В основном это характерно для государственных предприятий. Однако практически возможны случаи финансирования долгосрочных и нематериальных активов и за счет других источников, например краткосрочных кредитов банка, займов и [c.42]

| Табл. 1.7. Анализ источников долгосрочных и нематериальных активов |  |

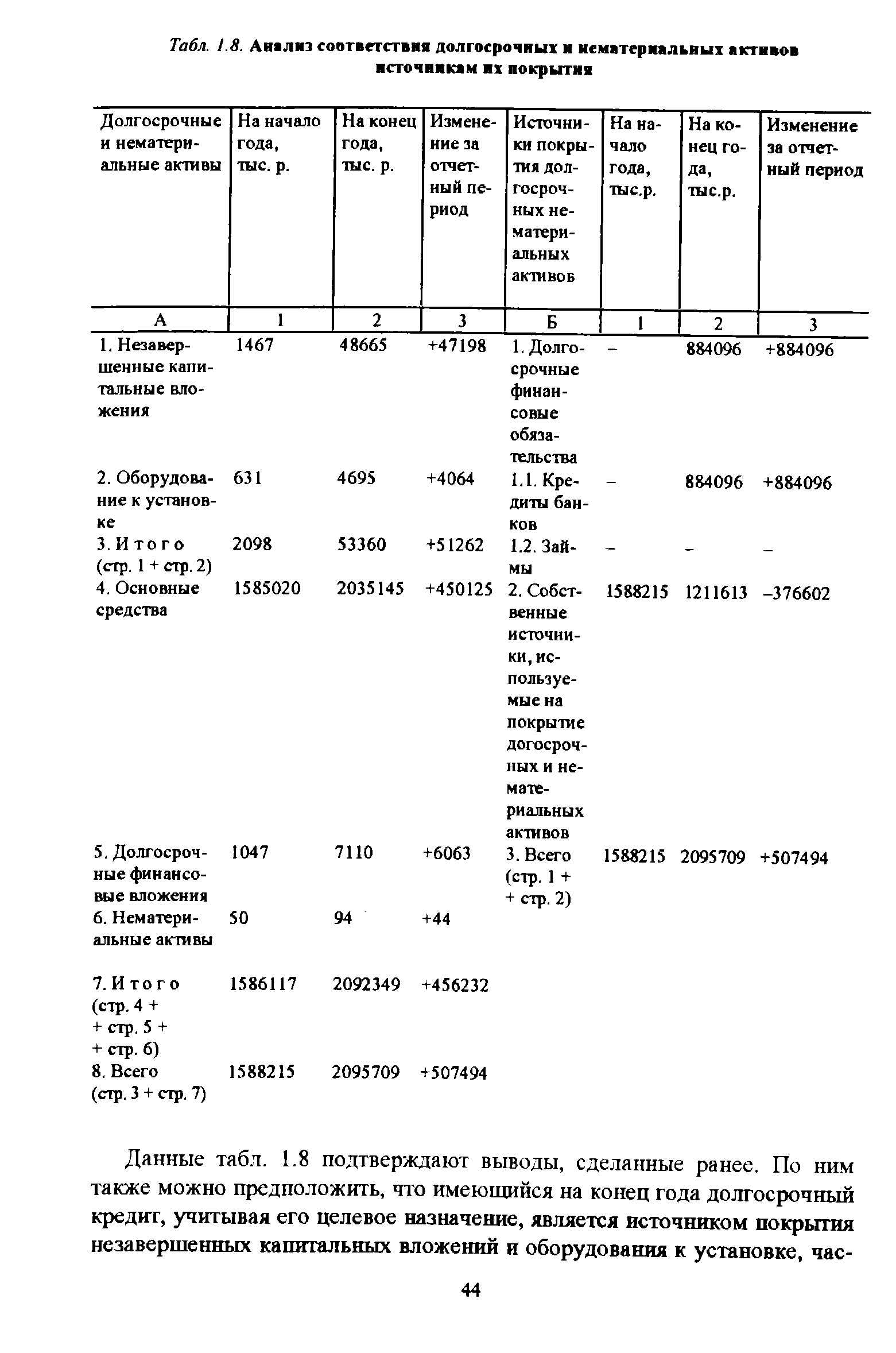

| Табл. 1.8. Анализ соответствия долгосрочных и нематериальных активов источникам их покрытия |  |

При анализе нематериальных активов организационные расходы обычно исключаются из рассмотрения, поскольку расцениваются как неликвидные и не приносящие дохода. Кроме того, заслуживают тщательного рассмотрения такие активы, как расходы на научные исследования, поскольку их способность приносить доход не может расцениваться однозначно. Проблемы в анализе этих активов связаны в первую очередь со сложностью получения адекватной оценки эффективности использования нематериальных активов, а также оценки их стоимости, которая подвержена значительным колебаниям. Анализ нематериальных активов включает анализ их состава, структуры, динамики, степени использования в хозяйственной деятельности и эффективности такого использования. Поскольку нематериальные активы не являются налогоемким элементом активов, а, кроме того, могут использоваться как способ увеличения расходов организации, принимаемых в целях налогообложения (в частности, через амортизацию), постольку их стоимость может быть завышена вследствие искаженной оценки приобретенных активов и активов, созданных организацией, в частности, за счет завышенной стоимости научно-исследовательских работ, и других активов, реальную ценность которых сложно оценить. Завышенная стоимость нематериальных активов приводит к необоснованному увеличению амортизации и снижению налоговой базы по налогу на прибыль. Таким образом, ключевыми в оценке достоверности информации о нематериальных активах являются [c.159]

Для дальнейшей детализации общей картины изменения ст] туры внеоборотных активов по каждому укрупненному элем< внеоборотных активов могут быть построены таблицы, знало] ные табл. 8.2. Такие таблицы служат для анализа нематериаль активов, основных средств, незавершенного строительства, j госрочных финансовых вложении и других внеоборотных акти Более подробный анализ нематериальных активов и основ средств проводится на основе соответствующих разделов ф. годового отчета, в котором представлены подробная структура ных активов на начало и конец года, их поступление и выбыть отчетный период. [c.214]

Материально-техническая база представляет собой лишь часть активов предприятия, однако это наиболее значимая часть, определяющая, в частности, отраслевую принадлежность данного предприятия и определенную способность генерировать выручку и прибыль в требуемых объемах. Как отмечалось выше, ресурсы следует анализировать по трем основным направлениям (а) наличие и состояние (б) привлечение и выбытие (в) эффективность использования. Детальный анализ может быть выполнен только в рамках внутреннего анализа. В частности, по внеоборотным активам можно оценивать (в натуральных и стоимостных показателях) поступление и выбытие основных средств в целом, по видам, по подразделениям, возрастной состав, степень физической и моральной изношенности, уровень прогрессивности оборудования, фондоотдачу, значимость нематериальных активов по видам, соответствие фондообеспеченности среднеотраслевым нормативам, сменность оборудования, степень загруженности производственных мощностей и т.п. Соответствующие аналитические показатели описаны в руководствах по статистике и экономическому анализу. [c.263]

Если в системе бухгалтерского учета заложена возможность использования нескольких оценок одного и того же объекта учета, то с очевидностью возникает желание воспользоваться этими оценками в аналитических целях. Например, и для учета, и для анализа представляет несомненный интерес оценка основных средсгв и нематериальных активов как по первоначальной, так и по остаточной стоимости. Чтобы обеспечить это, в учете выделяют взаимосвязанные счета, получившие названия основных и контрарных (регулирующих). Так, в случае с нематериальными активами выделяется основной счет 04 Нематериальные активы , на котором эти активы отражаются по первоначальной стоимости, и контрактивный счет 05 Амортизация нематериальных активов , предназначенный для аккумулирования начисленной амортизации. Оценка актива на основном счете не меняется (если нет переоценок), зато соответствующая сумма, отражаемая на контрактивном счете, постоянно растет по мере начисления амортизации. Разность между сальдо счетов 04 и 05 дает текущую остаточную стоимость нематериальных акти- [c.285]

Для указанного представления нематериальных активов в финансовой отчетности необходимо провести детальный анализ и в случае необходимости — реклассификацию объектов, учтенных согласно российским нормативным актам на счете 04 Нематериальные активы . Кроме того, необходимо выявить объекты, которые не признаются в качестве нематериальных активов на основании содержания российских нормативных актов, но которые являются таковыми согласно МСФО 38. [c.176]

Если стоимость нематериальных активов — довольно значи тельная сумма, то ее часто вычитают из собственного капитала, чтобы определить стоимость его материальной части. В зависимости от цели, для которой используется коэффициент, иногда также привилегированные акции рассматриваются как долговое обязательство, а не как собственный капитал. Привилегированные акции обладают правом преимущественного требования по сравнению со всеми другими акциями. Значит, при анализе нам следовало бы включать их в общую сумму задолженности. Отношение задолженности к собственному капиталу будет варьировать в зависимости от рода деятельности предприятия и регуляр- [c.150]

Смотреть страницы где упоминается термин Анализ нематериальных активов

: [c.289] [c.190] [c.264] [c.279] [c.282] [c.106]Смотреть главы в:

Анализ финансовой отчетности Издание 2 -> Анализ нематериальных активов