Выработано правило выбора степени полинома модели развития, основанное на определении величин конечных разностей уровней динамических рядов. Согласно этому правилу полином первой степени (прямая) применяется как модель такого ряда динамики, у которого первые разности (абсолютные приросты) примерно одинаковы полиномы второй степени — для отражения ряда динамики с примерно одинаковыми вторыми разностями (ускорениями) полиномы третьей степени с примерно одинаковыми третьими разностями и т.д. [c.80]

При переходе от уровней к их разностям исключается влияние общей тенденции на колеблемость. При изменении уровней по прямой следует коррелировать первые разности, при изменении по пара- [c.87]

Поэтому, а также в силу того, что вторая разность является первой разностью двух соседних первых разностей, мы получим, заменяя одну из первых разностей для колла разностью для пута и наоборот, еще два возможных представления оценки плотности вероятности, а именно, для всех / е / [c.21]

Метод последовательных разностей заключается в следующем если ряд содержит линейный тренд, тогда исходные данные заменяются первыми разностями [c.139]

Построить линейную модель спроса, используя первые разности уровней исходных динамических рядов. [c.144]

Так как ряды динамики имеют общую тенденцию к росту, то для построения регрессионной модели спроса на товар А в зависимости от дохода необходимо устранить тенденцию. С этой целью модель может строиться по первым разностям, т.е. Лу = f (Лх), если ряды динамики характеризуются линейной тенденцией. [c.145]

Уравнение регрессии по первым разностям уровней временных рядов [c.171]

Определите параметры уравнения регрессии по первым разностям и дайте их интерпретацию. В качестве зависимой переменной используйте показатель дивидендов по обыкновенным акциям. [c.172]

В чем состоит причина построения уравнения регрессии по первым разностям, а не по исходным уровням рядов [c.172]

Постройте уравнение линейной регрессии, используя метод первых разностей. [c.173]

Охарактеризуйте тесноту связи между рядами по их уровням, по первым разностям. Сделайте выводы. [c.173]

Yt =2-0,5 б) по первым разностям уровней [c.173]

Ряд По уровням ряда По первым разностям уровней рада По вторым разностям уровней ряда [c.173]

Определите коэффициенты корреляции по уровням временных рядов, по первым разностям временных рядов и по вторым разностям временных рядов. Охарактеризуйте тесноту связи между временными рядами рентабельности продукции и численности занятых ручным трудом. Обоснуйте ваш выбор одной из мер тесноты связи. [c.174]

Определите коэффициент корреляции между временными рядами, используя непосредственно исходные уровни, первые разности для электровооруженности и вторые разности для производительности труда, отклонения от основной тенденции. [c.174]

Это привело к идее измерения корреляции не самих уровней х, иу а первых разностей Дх, = х, — , ,, 6у, — у, — у,.., (при линейных трендах). В общем случае было признано необходимым коррелировать отклонения от трендов (за вычетом циклической компоненты) Еу —у, — %, Ех = х, — %, (у,,% — тренды временных рядов). [c.19]

Если временной ряд содержит ярко выраженную линейную тенденцию, ее можно устранить путем замены исходных уровней ряда цепными абсолютными приростами (первыми разностями). [c.268]

Коэффициент Ь — константа, которая не зависит от времени. При наличии сильной линейной тенденции остатки е, достаточно малы и в соответствии с предпосылками МНК носят случайный характер. Поэтому первые разности уровней ряда Д, не зависят от переменной времени, их можно использовать для дальнейшего анализа. [c.269]

Как показывает это соотношение, первые разности Д, непосредственно зависят от фактора времени / и, следовательно, содержат тенденцию. [c.269]

Пример 6.2. Изучение зависимости расходов на конечное потребление от совокупного дохода по первым разностям. [c.269]

Обратимся вновь к данным о расходах на конечное потребление у, и совокупном доходе х, (табл. 6.1). Проанализируем зависимость между этими рядами, используя для этого первые разности (табл. 6.4). [c.269]

Первые разности временных рядов расходов на конечное потребление и совокупного дохода [c.270]

Построение уравнения регрессии зависимости расходов на конечное потребление от совокупного дохода по первыми разностям привело к следующим результатам [c.270]

Проверим гипотезу о наличии автокорреляции в остатках для модели зависимости расходов на конечное потребление от совокупного дохода, построенной по первым разностям исходных показателей, используя данные примера 6.2. [c.277]

В чем сущность метода последовательных разностей Какова интерпретация параметров уравнения регрессии по первым разностям уровней рядов [c.289]

Модель регрессии (7.69) называют механизмом корректировки посредством ошибок. Если коэффициент Ьг статистически значим, то его величина характеризует долю неравновесного состояния временного ряда у которая корректируется в каждом следующем периоде. Поскольку Ау, в модели (7.69) есть первые разности исходных уровней ряда, можно сказать, что коэффициент Ь2 характеризует скорость корректировки ряда у, во времени по направлению к достижению равновесного состояния. [c.335]

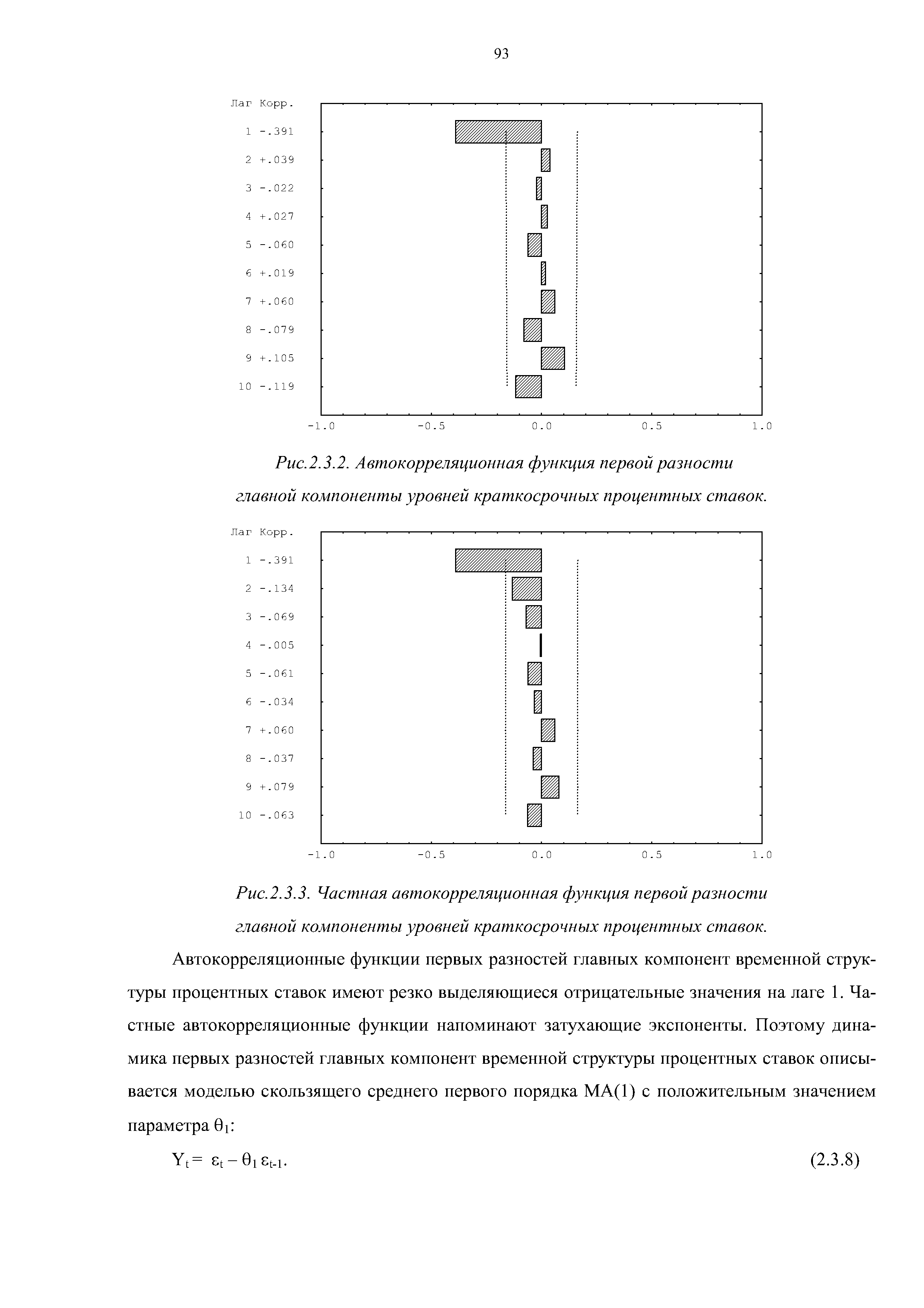

| Рис.2.3.2. Автокорреляционная функция первой разности |  |

Этот прогноз делался на основе первых разностей Asn = sn- sn. с ис- [c.84]

Прозрачность" рынка 313 "Пункт" обслуживания 138, 295 Паутинообразная модель 260 Первая разность 299 Первичная информация 134, 317 Первичная экономическая информация [c.481]

В этом преобразовании при автокорреляции первого порядка используется и первое наблюдение даже тогда, когда первая разность с предыдущим наблюдением для него недоступна. Это делается путем введения для него веса [c.393]

Это происходит по двум причинам. Во-первых, капитальные вложения, прежде чем увеличить основные фонды, должны трансформироваться во вводы, при этом их колебания могут быть смягчены изменениями заделов незавершенного строительства, являющихся своеобразным амортизатором. Чем выше норма незавершенного строительства, тем в большей мере оно может выполнять эти амортизирующие функции. Во-вторых, колебания приростов капитальных вложений и вводов отражают лишь изменения разностей второго порядка по отношению к увеличивающейся массе основных фондов. Действительно, величинам капитальных вложений и вводов корреспондируют приросты основных фондов (первые разности), а изменения темпов прироста самих капитальных вложений и вводов корреспондируют приростам приростов основных фондов (их вторым разностям). Изменение же темпов роста конечного общественного продукта в каждый, относительно ограниченный отрезок времени влияет лишь на темпы прироста капитальных вложений и вводов. Это главная причина того, что импульс, идущий от колебаний производства, сказывается на динамике основных фондов в ослабленном виде. [c.34]

Фактически же расчетная задача сводится к оценке средней эластичности в течение более или менее длительного периода времени. С использованием хорошо зарекомендовавшего себя метода коррелирования первых разностей логарифмов [10] по заданным переменным (без исключения временного тренда) был получен коэффициент эластичности по данным овошного рынка. [c.329]

Существует ряд подходов преодоления сильной межфакторной корреляции. Самый простой путь устранения мультиколли-неарности состоит в исключении из модели одного или нескольких факторов. Другой подход связан с преобразованием факторов, при котором уменьшается корреляция между ними. Например, при построении модели на основе рядов динамики переходят от первоначальных данных к первым разностям уровней At = у, — у, , чтобы исключить влияние тенденции, или используются такие методы, которые сводят к нулю межфакторную корреляцию, т. е. переходят от исходных переменных к их линейным комбинациям, не коррелированных друг с другом (метод главных компонент). [c.97]

Результаты проверки временных рядов первых разностей на автокорреляцию приведены в последней строке табл. 6.4. Поскольку полученные ряды не содержат автокорреляции, будем использовать их вместо исходных данных для измерения зависимости между расходами на конечное потребление и совокупным доходом. Коэффициент корреляции этих рядов по первым разностям составляет rAjKdt(y= 0,717. Это подтверждает вывод о наличии тесной прямой связи между расходами на конечное потребление и совокупным доходом, приведенный в примере 6.1. [c.270]

Обобщенный метод наименьших квадратов аналогичен методу последовательных разностей. Однако мы вычитаем из у, (или xt) не все значение предыдущего уровня > , , (илил , ), а некоторую его долю — гЕ у, или ге( , ,. Если rz = 1, данный метод есть просто метод первых разностей, так как [c.281]

Поэтому в случае, если значение критерия Дарбина — Уотсо-на близко к нулю, применение метода первых разностей вполне обоснованно. Если гЕ = — 1, т. е. в остатках наблюдается полная отрицательная автокорреляция, то изложенный выше метод модифицируется следующим образом [c.281]