Рассмотрим случай, при котором капитал является фиксированным производственным фактором, а труд — переменным, причем фирма может увеличить производство за счет использования большего количества трудовых ресурсов. Представьте, например, что вы руководите фабрикой по производству одежды. У вас имеется постоянное количество оборудования, но вы можете нанять больше или меньше рабочих для обслуживания оборудования и шитья. Вам необходимо решить, сколько людей нанять и сколько одежды производить. Чтобы принять решение, нужно знать, как растет количество выпускаемых изделий Q (если вообще растет) по мере увеличения количества используемых трудовых ресурсов L. [c.164]

Предположим, фиксированные издержки производства распределяются в расчете на килограмм произведенного товара. Кроме того, компания могла производить любой продукт в какой угодно комбинации. Если завод будет по-прежнему иметь те же фиксированные производственные издержки независимо от того, какой продукт он производит, то тогда эти издержки не будут релевантными при ценообразовании или принятии каких-либо других решений. С другой стороны, если, скажем, приостановить производство продукта В, предприятие смогло бы избежать 14 долл. фиксированных производственных издержек. В этом случае фиксированные издержки могут быть релевантными. [c.339]

Предположим, мы приостанавливаем часть производства сыра А и переориентируем его на выпуск сыра В. Какой эффект это будет иметь на суммы покрытия Вновь, если фиксированные производственные издержки на заводе составляют 150 долл. и их можно распределить любым путем на все производственные линии, то эти издержки не будут релевантной компенсацией. Однако если характер фиксированных издержек имеет непосредственное отношение к этому продукту, то в этом случае фиксированные издержки должны бы приниматься в расчет. Предположим, что сыр В требует дополнительного резервуара для хранения, предназначенного для вызревания сыра, а сыру А это не нужно. Амортизационные отчисления на новый резервуар для сыра В, даже если они будут из фиксированных производственных издержек, должны обязательно учитываться. [c.341]

Фиксированные производственные, торговые, научные и административные накладные расходы 0,30 [c.348]

Фиксированные производственные издержки 0,50 [c.352]

Другое объяснение заключается в том, что положительный наклон кривой S(p) выражает растущие затраты на производство добавочной продукции AQ при фиксированных производственных [c.76]

Поэтому в течение краткосрочного периода фирма, заменяя или дополняя часть переменных ресурсов, способна интенсифицировать постоянные (фиксированные) производственные мощности, а значит, иметь возможность более эффективно распределять свои издержки с учетом располагаемого времени. Для фирмы весьма важно удлинить период постоянной отдачи, поскольку с ним связаны долговременные вложения по замене всех задействованных факторов производства. С точки зрения отрасли долговременный период позволяет фирмам совершенствовать технологию или перемещать свои издержки (капитал) в другие сферы деятельности, приспосабливаясь к рыночной конъюнктуре и изменению потребительского спроса. [c.118]

Экономия за счет масштабов. При наличии такой экономии эффективность производства фирмы постоянно возрастает, поскольку размер компании увеличивается. Обычно это приводит к сокращению соотношения активов к объему продаж, снижению стоимости единицы продукции и росту коэффициента прибыльности благодаря увеличению эффекта операционного рычага от фиксированных производственных издержек. Для учета указанных изменений в прогнозе при составлении финансового плана следует предусмотреть процедуры корректировки перечисленных параметров на протяжении всего срока планирования и введения новых коэффициентов вместо ранее установленных. [c.62]

Однако дальнейшее увеличение численности рабочих создаст проблему их избытка. Общий объем производства начнет расти замедляющимися темпами, так как при фиксированных производственных мощностях на каждого рабочего будет приходиться уже меньшее количество оборудования. Добавочный, или предельный, продукт дополнительных рабочих будет сокращаться. В конечном счете продолжающийся рост численности рабочих на предприятии привел бы к заполнению ими всего свободного пространства и к остановке процесса производства. [c.45]

В [45] приводится интересный пример один финский концерн, освоив фиксированный производственный цикл, предусматривающий переналадку прокатного стана за 12 минут, увеличил ассортимент продукции до 2 тысяч наименований и сократил объем минимального заказа до 2 тонн. Сделав свое производство более гибким и внедрив систему электронного обмена данными с заказчиками, он смог поставлять продукцию заказчикам не за 70 дней, как прежде, а всего за 14 (его главный конкурент — за 42 дня). Вот так информационные и технологические инновации позволяют кардинально изменить рыночную позицию предприятия, вывести аутсайдера или середняка в лидеры. [c.15]

Каждый добавочный рабочий вносит меньший вклад в общий объем производства по сравнению со своим предшественником. Когда общий объем производства достигает максимальной точки, предельная производительность равна нулю. А когда общий объем производства начинает снижаться, предельная производительность приобретает отрицательное значение. Закон убывающей отдачи описывает динамику объема производства, связанную со все более интенсивным использованием фиксированных производственных мощностей. [c.71]

Канбан (см. [К 13]) и МРП(см. [М 126]). Система ОПТ, как и система Канбан, относится к классу "тянущих" (см. [С 95]) систем организации снабжения и производства. Отдельные западные специалисты не без оснований считают, что ОПТ — это фактически компьютеризованный вариант системы Канбан, с той существенной разницей, что ОПТ предотвращает возникновение узких мест в цепи "снабжение—производство — сбыт", а Канбан позволяет эффективно устранять уже возникшие "узкие" места. Основным принципом системы ОПТ является выявление в производственной системе "узких" мест или, по терминологии ее создателей, критических ресурсов. В качестве критических ресурсов могут выступать, например, запасы сырья и материалов, машины и оборудование, технологические процессы, персонал. От эффективности использования критических ресурсов зависит эффективность производственной системы в целом, в то время как интенсификация использования остальных ресурсов, называемых некритическими, на развитии системы практически не сказывается. Потери критических ресурсов крайне негативно сказываются на производственной системе в целом, в то время как экономия некритических ресурсов реальной выгоды, с точки зрения конечных результатов, не приносит. Количество критических ресурсов для каждой производственной системы составляет в среднем пять. Исходя из рассмотренного выше принципа, фирмы, использующие систему ОПТ, не стремятся обеспечить стопроцентную загрузку рабочих, занятых на некритических операциях, поскольку интенсификация труда этих рабочих приведет к росту незавершенного производства и другим нежелательным последствиям. Фирмы поощряют использование резерва рабочего времени таких рабочих на повышение квалификации, проведение собраний кружков качества (см. [К 179]) и т.п. В системе ОПТ на ЭВМ решается ряд задач оперативного управления производством, в том числе формирования графика производства на один день, неделю и т.п. При формировании близкого к оптимальному графика производства используются следующие критерии 1. Степень удовлетворения потребности производства в ресурсах. 2. Эффективность использования ресурсов. 3. Средства, изъятые из фондов незавершенного производства. 4. Гибкость графика, т.е. возможность его реализации при аварийных остановах оборудования и при недопоставке материальных ресурсов. При реализации графика система ОПТ контролирует использование производственных ресурсов для изготовления заказанной продукции за фиксированные интервалы времени. Продолжительность этих интервалов определяется экспертным путем. В течение каждого интервала принимаются решения по оперативному управлению процессом производства. Чтобы облегчить принятие решений, программным путем определяются приоритеты каждого вида продукции с использованием весовых функций, так называемых управленческих коэффициентов (заказная норма, срок изготовления и др.) и других критериев (допустимый уровень страховых запасов, дата отгрузки изготовленной продукции и т.д.). На основе перечня приоритетов продукции ЭВМ планирует максимальное обеспечение ресурсами продукции, имеющей высший (нулевой) приоритет, а обеспечение всей остальной продукции — по убыванию [c.391]

Основное направление повышения эффективности управления производством— автоматизация работы с информацией. Для автоматизации процессов сбора, обработки, передачи и фиксирования информации, выдачи ее при необходимости для решения производственных задач создана автоматизированная система управления производством (АСУП). Разработка и применение АСУП— один из важнейших путей совершенствования управления и руководства общественным производством. [c.39]

Для оптовых цен на нефть и газ, введенных в 1967 г., характерно включение в них рентных (фиксированных) платежей для учета природных различий отдельных нефтегазодобывающих районов и предприятий. Прибыль установлена в размерах, обеспечивающих плату за производственные фонды предприятия и финансирование капитальных вложений. В целях наибольшего приближения цен к [c.232]

Проведенные в ПИИ труда расчеты показывают, что на промышленном предприятии на одного списочного инженерно-технического и управленческого работника необходимо иметь средств оргтехники на 50—80 руб., средств связи и сигнализации— на 50—70 руб., средств вычислительной и логической техники— на 100—150 руб. Кроме того, нужны средства по фиксированию и передаче первичной информации о ходе производственных процессов (1—2% от стоимости технологического оборудования). [c.299]

В результате реформы цен оптовая цена на нефть возросла более чем вдвое, на природный газ — в 1,5 раза. До последнего времени это позволяло возмещать не только затраты на добычу и реализацию нефти и газа, но и делать отчисления на покрытие затрат на геологоразведочные работы, вносить плату за производственные фонды, за фиксированные (рентные) платежи и по- [c.264]

ФИКСИРОВАННАЯ ПОЗИЦИОННАЯ ПЛАНИРОВКА в основном реализуется при выполнении проектов, например, строительных. Изделие или потребитель при этом неподвижны, к месту работы по мере необходимости подаются различные производственные ресурсы. Такие планировки в основном носят временный характер, и их сохраняют лишь до окончания работы над проектом. Проблема при этой планировке заключается в том, чтобы расположить производственные ресурсы таким образом, чтобы они не мешали друг другу. [c.613]

Например, вино можно произвести трудоемким ручным способом или капиталоемким способом с применением машинного оборудования для выжимки винограда. Отметим, что уравнение (6.1) применимо к определенной технологии (т. е. к определенному состоянию знаний о различных способах, которые могут использоваться для соединения производственных факторов в процессе выпуска продукции). Так как технология становится все более прогрессивной, фирма может увеличить объем производства продукции при фиксированном наборе производственных факторов. [c.159]

Использование живого труда в производственном процессе можно описать при помощи понятий среднего и предельного продуктов труда. Четвертая колонка табл. 6.2 показывает средний продукт труда АРь, который представляет собой объем выпуска продукции, приходящийся на единицу используемого фактора. Средний продукт рассчитывается делением объема выпуска Q на общие затраты труда L, т. е. Q/L. В нашем примере средний продукт первоначально растет, но начинает снижаться, когда трудоемкость становится больше 4 единиц. В пятой колонке указаны предельные продукты труда MPL, представляющие собой дополнительный объем, получаемый при увеличении затрат труда на одну единицу. Например, при фиксированном капитале в 10 единиц увеличение затрат труда с 2 до 3 единиц приводит к росту объема продукции с 30 до 60, создавая дополнительный продукт в 30 единиц (60—30). Предельный продукт труда записывается как AQ/AL (т. е. изменение объема выпуска AQ в результате увеличения затрат труда ДЬ на одну единицу). Предельный продукт труда зависит также и от количества используемого капитала. Например, если капитальные затраты возрастут с 10 до 20, наиболее вероятно, что предельный продукт труда увеличится. Подобно среднему продукту предельный продукт сначала увеличивается, а затем снижается, однако он начинает снижаться только тогда, когда затраты труда превышают 3 единицы. [c.165]

Тенденция к сокращению предельного продукта труда (и предельного продукта других вводимых факторов) настолько преобладает, что фраза закон убывающей отдачи часто используется для его описания. Закон убывающей отдачи гласит, что по мере того, как возрастает использование какого-нибудь производственного фактора (при фиксированных остальных производственных факторах), в итоге достигается точка, в которой дополнительное использование этого фактора ведет к снижению объема выпуска продук- [c.168]

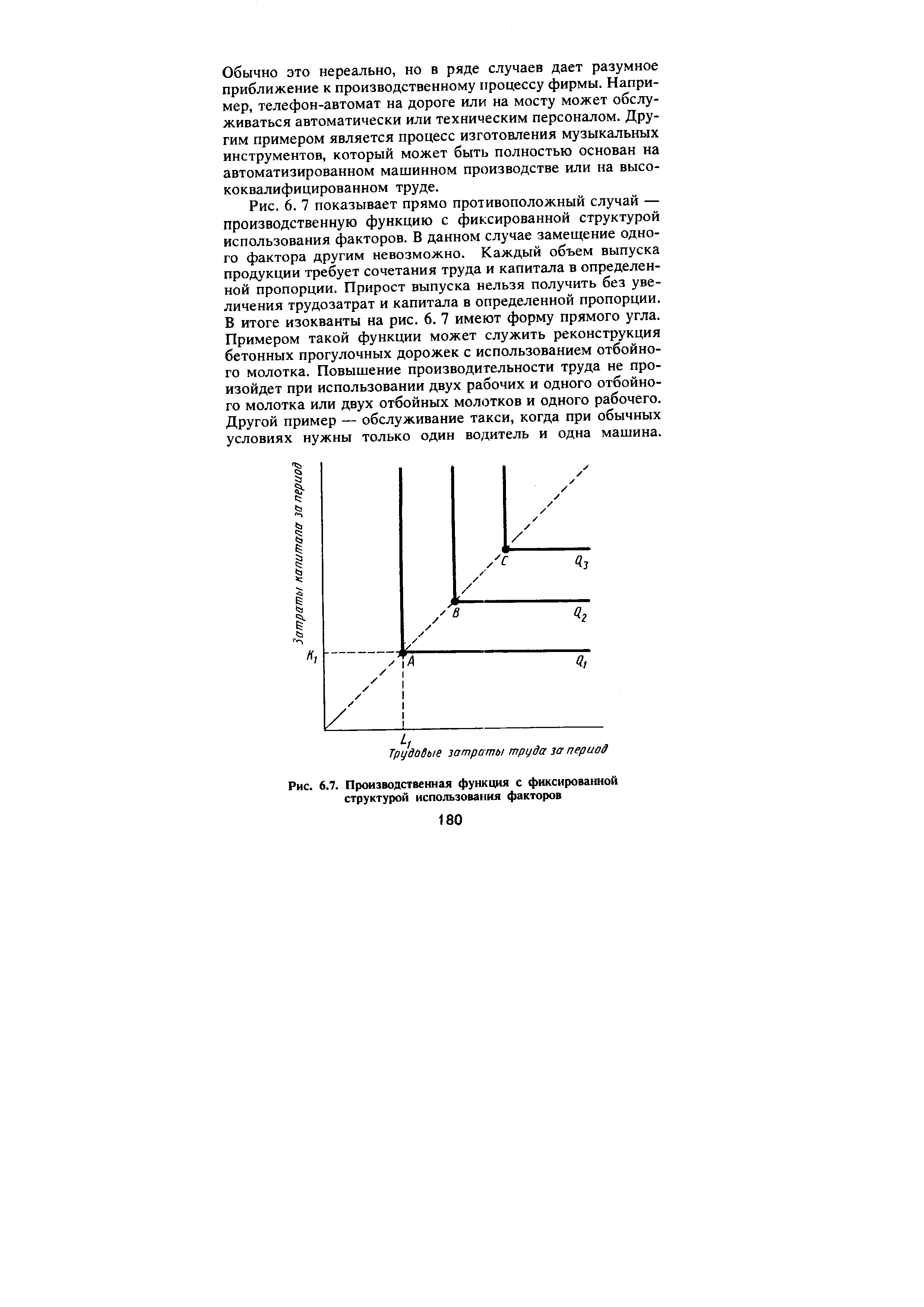

Рис. 6. 7 показывает прямо противоположный случай — производственную функцию с фиксированной структурой использования факторов. В данном случае замещение одного фактора другим невозможно. Каждый объем выпуска продукции требует сочетания труда и капитала в определенной пропорции. Прирост выпуска нельзя получить без увеличения трудозатрат и капитала в определенной пропорции. В итоге изокванты на рис. 6. 7 имеют форму прямого угла. Примером такой функции может служить реконструкция бетонных прогулочных дорожек с использованием отбойного молотка. Повышение производительности труда не произойдет при использовании двух рабочих и одного отбойного молотка или двух отбойных молотков и одного рабочего. Другой пример — обслуживание такси, когда при обычных условиях нужны только один водитель и одна машина. [c.180]

| Рис. 6.7. Производственная функция с фиксированной структурой использования факторов |  |

Производственная функция с фиксированной структурой использования факторов описывает ситуации, при которых фирма ограничена в выборе способа производства. Например, постановка телевизионного спектакля может быть связана с определенным сочетанием капитала (камера, звуковое оборудование и т. п.) и труда (режиссер, актеры и т. д.). Чтобы увеличить число телевизионных спектаклей, должны быть пропорционально увеличены все производственные факторы. В частности, сложно увеличить затраты капитала за счет снижения трудозатрат, так как актеры являются необходимым фактором производства (за исключением, вероятно, фильмов о животных). Точно так же сложно заменить трудом капитал, так как постановка фильмов и спектаклей требует весьма непростого оборудования. [c.181]

Возможность замещения одних производственных факторов другими в производственном процессе различна для каждой производственной функции от функции, в которой факторы идеально заменяемы, до функции, в которой пропорции используемых факторов производства неизменны (производственная функция с фиксированной структурой использования факторов). [c.188]

В гл. 6 мы видели, что налог на использование производственного фактора (в виде штрафа за сброс сточных вод) побуждает фирмы изменить техническое использование факторов в производственном процессе. Теперь посмотрим, как фирма реагирует на налог на выпуск своей продукции. Для упрощения анализа предположим, что фирма использует производственную функцию с фиксированными пропорциями факторов производства. Если фирма действительно загрязняет окружающую среду, введение налога на выпуск может оказаться эффективным средством для сокращения вредных стоков фирмы, но налог может взиматься и просто для того, чтобы увеличить доходы государства. [c.256]

Мы охарактеризовали в этой главе условия достижения эффективного распределения при обмене двух товаров. Теперь мы рассмотрим эффективность вложений в производство. Мы предполагаем, что имеется фиксированное общее предложение двух ресурсов труда и капитала, которые необходимы для производства тех же товаров еды и одежды. Однако вместо двух людей мы рассматриваем многих потребителей, являющихся собственниками производственных ресурсов (включая труд) и получающих доход от их продажи. Этот доход в свою очередь распределяется между двумя товарами. [c.436]

Граница производственных возможностей показывает различные комбинации еды и одежды, которые могут быть произведены при фиксированном значении труда и капитала. Граница на рис. 15.9 получена из кривой производственных контрактов на рис. 15.8. Каждая точка на границе производственных возможностей и кривой контрактов отражает уровень эффективного производства как еды, так и одежды. [c.440]

Так как внешние воздействия не отражаются в рыночных ценах, они могут стать причиной экономической неэффективности. Чтобы уяснить, почему так происходит, возьмем наш пример со сбросом вод сталелитейных заводов в реку. На рис. 17.1 а показано производственное решение сталелитейного завода на конкурентном рынке, а на рис. 17.1Ь приведены кривые рыночного спроса и предложения при допущении, что все сталелитейные заводы производят аналогичные внешние воздействия. Мы предполагаем, что фирма имеет производственную функцию с фиксированными пропорциями используемых производственных факторов. Таким образом, объем стоков может быть сокращен лишь за счет снижения объема производства. Проанализируем природу внешнего воздействия в два этапа когда только один сталелитейный завод загрязняет окружающую среду когда все сталелитейные заводы загрязняют ее таким же образом. [c.489]

Как можно преодолеть неэффективность, являющуюся результатом внешних воздействий Если фирма, оказывающая внешнее воздействие, имеет производственную технологию с фиксированными пропорциями, внешний эффект может быть уменьшен только за счет снижения объема выпуска продукции. Это может быть достигнуто с помощью налога на объем производства, как мы показали в гл. 8. К счастью, для большинства фирм возможно замещение факторов в производственном процессе за счет изменения технологии. Например, производитель может добавить газопромыватель в дымовую трубу предприятия, чтобы уменьшить выброс загрязняющих веществ. В результате изменения технологии фирмы могут уменьшить производимые ими внешние воздействия, не сокращая объем производства в такой степени, как это пришлось бы сделать при технологии с фиксированными пропорциями. [c.494]

Основную часть отвлеченных средств состав.1 я ют взносы в бюджет платежей из прибыли, платы за производственные фонды, фиксированных (рентных) платежей, отчислений от прибыли или свободного остатка прибыли. К прочим отвлеченным средствам относятся взносы в банки из прибыли на финансирование капитальных вложений, проценты за банковский кредит, отчисления от прибыли в фонды экономического стимулирования и специального назначения, другие платежи и отчисления из прибыли. Необходимость раздельного отражения названных отвлеченных средств вызывается тем, что прибыль по результатам хозяйственной деятельности показывается в пассиве баланса нарастающим итогом без разбивки по направлениям расхода, а ее использование в течение года -в активе с дифференциацией расхода по целевому характеру. Окончательное распределение прибыли по направлениям ее использования производится после утверждения годового отчета предприятия в следующем за отчетным году - при реформации баланса. [c.211]

ВРАЖДЕБНОСТЬ — состояние неприязни, вражды, ненависти к кому-либо или чему-либо. В. относится к индивиду, группе, точке зрения. Как специфическая форма соц. взаимодействия (борьба между соц. субъектами) В. представляет собой фиксированную психологическую установку, готовность к конфликтному поведению. Не всегда В. выливается в конфликт, так же как не в любом конфликте В. должна доминировать различные виды конфликтов и даже его этапы, могут характеризоваться разной степенью В. в отношении сторон друг к другу. В. в межгрупповых отношениях является следствием изменений производственно-экон. связей, несогласованности договорных отношений и различия экон. интересов отдельных коллективов. В дальнейшем В. и напряженность могут стать самостоятельными факторами, затрудняющими и разрушающими отношения между различными коллективами. [c.41]

Однако это не может продолжаться до бесконечности. Последующее увеличение численности рабочих приведет к их избытку. Теперь рабочим придется стоять в очереди, ожидая, когда освободится станок, чтобы им можно было воспользоваться то есть теперь недозагруженными окажутся рабочие. Общий объем производства будет расти замедляющимися темпами, так как при фиксированных производственных мощностях по мере найма дополнительных работников на каждого рабочего приходится все меньшее количество оборудования. В результате дальнейшего укомплектования предприятия персоналом добавочный, или предельный, продукт, производимый каждым дополнительным работником, будет сокращаться. Теперь в пропорциях между трудом и фиксированным объемом капитального оборудования доля труда преобладает. При продолжающемся увеличении численности занятых может возникнуть крайняя ситуация, когда рабочие займут все свободное пространство на предприятии, и тогда производство вовсе остановится. [c.481]

Мы рассмотрели несколько вариантов моделей олигополии. Возникает вопрос, какую модель использовать при анализе того или иного рынка. Применение той или иной модели зависит от характеристик рынка и возможностей фирмы влиять на рыночную цену или объем вьшуска. Модели Курно и Штакельберга применяются при исследованиях рынков, когда у фирм существуют фиксированные производственные планы, так что относительно трудно изменить количество выпускаемого продукта, если план уже принят. Это характерно для отраслей с длительным сроком изготовления товара (тяжелая промышленность, самолетостроение, производство уникального [c.153]

Ошшх — максимальный объем выпуска г-го товара при фиксированных производственных мощностях [c.158]

При фиксированной производственной программе, дополнительным объектом исследования могут выступать удельные стоимости издержек. Анализ проводится с целью определения чувствительности показателей эффективности проекта к стоимости основных компонент производственных издержек. В зависимости от того, является ли производство материалоемким, трудоемким, энегоемким, исследуется влияние цен на материалы, рабочую силу,энергию и топливо на итоговые экономические показатели. [c.75]

Часть прибыли в виде платы за пользование производственными фондами, а также рентных (фиксированных) платежей предприятий, находящихся в более благоприятных природных условиях, перечисляется бюАжет. Из прибыли вносится также плата за пользование банковским кредитом. Оставшуюся после этого сумму называют расчетной прибылью, часть которой остается в распоряжении предприятия и направляется на создание фондов экономического стимулирования, на прирост оборотных средств, на формирование капитальных затрат, выделенных предприятию в централизованном порядке. Часть прибыли перечисляется министерству для создания необходимых централизованных финансовых резервов. Оставшаяся часть прибыли (свободный остаток) направляется предприятием в Госбюджет. [c.237]

Централизованный чистый доход государства складывается из налога с оборота, платы за производственные фонды, фиксированных платежей и свободного остатка прибыли предприятий. Налог с оборота с нефтепродуктов вносится в бюджет управлением нефте-сбытовых организаций. Это обеспечивает равномерность его поступления по республикам, краям, областям взимание только с реализованной продукции возможность правильного регулирования [c.237]

ТИПЫ ПЛАНИРОВОК ПРОИЗВОДСТВА. При проектировании производственных предприятий в зависимости в основном от типа перерабатывающей подсистемы применяют три основных вида планировочных решений пооперационную функциональную схему, линейную поточную схему планировки и фиксированную позиционную планировку10. [c.613]

ПЛАНИРОВКА С ФИКСИРОВАННЫМ МЕСТОПОЛОЖЕНИЕМ (FIXED POSITION LAYOUT) - система, которая в основном используется при осуществлении проектов. При этом объект работы остается неподвижным, а производственные ресурсы доставляются на место работ по мере необходимости. [c.690]

Рис. 7.6 показывает производственные изокванты фирмы. Предположим, капитал зафиксирован на уровне Ki в краткосрочном периоде. Чтобы достичь объема выпуска продукции Qi, фирме следует минимизировать издержки за счет выбора трудовых затрат, равных Li, что соответствует точке касания на изокосте АВ. Негибкость проявляется, когда фирма решает увеличить объем производства до Q2. Если бы капитал не был фиксированным, данный объем производства достигался бы при затратах капитала К2 и труда L2. Тогда издержки производства отражались бы изокостой D. Однако постоянный капитал вынуждает фирму увеличить объем выпуска, используя капитал Ki и трудозатраты Ьз в точке Р. Точка лежит на изокосте EF, которая представляет более высокие издержки, чем изокоста D. Издержки производства выше при фиксированных капитальных затратах, так как фирма неспособна заменить относительно недорогим капиталом более дорогостоящий труд при расширении производства. [c.210]

Плановая балансовая прибыль промышленного предпринткя распределяется в следующем порядке. Из общей ее суммы исключается прибыль подсобных сельских хозяйств и прибыль целевого назначения. Далее плановая балансовая прибыль направляется на покрытие первоочередных платежей плата за производственные фонды, фиксированных и рентных платежей, процентов за кредит Госбанка. Затем из прибыли формируются фонды экономического стимулирования, возмещаются временно использованные в истекшем году на плановые мероприятия средства резерва на выслугу лет и фондов экономического стимулирования, включая средства фонда материального поощрения в части, предназначенной для выплаты вознаграждения по итогам работы за год, а также образуется резерв министерств и ведомств для оказания финансовой помощи подведомственным предприятиям. [c.192]

Для определения свободного остатка сверхплановой прибыли, подлежащего взносу в бюджет, из общей с).ммы исключаются взносы в бюджет за производственные фонды, фиксированных и рентных платежей, а также плата процентов за кредит, мнда их фактические размеры выше сумм, предусмотренных в финансовом плане суммы погашения ссуд банка, полученных предприятиями на временное восполнение недостатка собственных оборотных средств под обязательства о проведении конкретных мер, обеспечивающих восполнение недостатка собственных оборотных средств дополнительные отчисления в фонды экономического стимулирования в установленных размерах, но не свыше оставшейся части сверхплановой прибыли после направления ее на сверхплановые взносы первоочередных платежей в бюджет, погашение ссуд Госбанка, полученных на восполнение недостатка оборотных средств, уплату процентов за кредит, убытки от эксплуатации жилищно-коммунального хозяйства и разница в ценах топлива, отпущенного для отопления и горячего водоснабжения жилых домов в размерах, превышающих сум мы, установленные в финансовом плане выплаты премий но социалистическому соревнованию погашение ссуд банка, полу ченных предприятиями на внедрение новой техники и другие мероприятия по техническому совершенствованию производства, дополнительные отчисления в резерв министерства для оказания финансовой помощи предприятиям в проценте, предусмотренном финансовым планом предприятия, и др. [c.193]