Рыночную добавленную стоимость можно вычислить несколькими способами различной степени сложности. Мы приводим лишь три из них. [c.87]

Расчет рыночной добавленной стоимости с учетом условного собственного капитала [c.88]

Пример расчета рыночной добавленной стоимости приведен ниже. [c.88]

Этот же аргумент годится и в случае безуспешного разведочного бурения, на примере которого можно проследить типичное различие между системами учета F и SE. В случае использования SE компания капитализирует только затраты, связанные с действительно найденной нефтью, а все расходы на безуспешное разведочное бурение списывает немедленно. Такая практика снижает прибыли на ранней стадии по сравнению с методом F . Однако постоянное уменьшение активов в конце концов приводит к завышению будущего уровня прибыли. То же можно сказать и о рыночной добавленной стоимости. При использовании метода F , напротив, нефтяная компания капитализирует все затраты на бурение, в том числе и на безрезультатное разведочное. Накопленный нефтяной отраслью опыт свидетельствует часть затрат на поисково-разведочные работы приходится на бурение сухих скважин. Именно поэтому издержки на поиск и разработку должны быть капитализированы и амортизированы в течение предполагаемого срока эксплуатации не из-за того, что они всегда создают стоимость, но вследствие их потенциальной способности к ее созданию. Таким образом, для получения показателя, отражающего истинный размер капитальных инвестиций нефтяной компании, метод F должен применяться либо непосредственно, либо с учетом поправок на условный собственный капитал. В этом случае мы получим истинный уровень доходности или рыночной добавленной стоимости. [c.89]

Таким образом, расчет рыночной добавленной стоимости требует корректировки для создания единых критериев сравне- [c.89]

Расчет рыночной добавленной стоимости [c.207]

Рис, 9.5. Рыночная добавленная стоимость [c.207]

Рейтинг квалификации работника, 105 109 Рыночная добавленная стоимость, 207 Рыночные ориентиры, 162 [c.403]

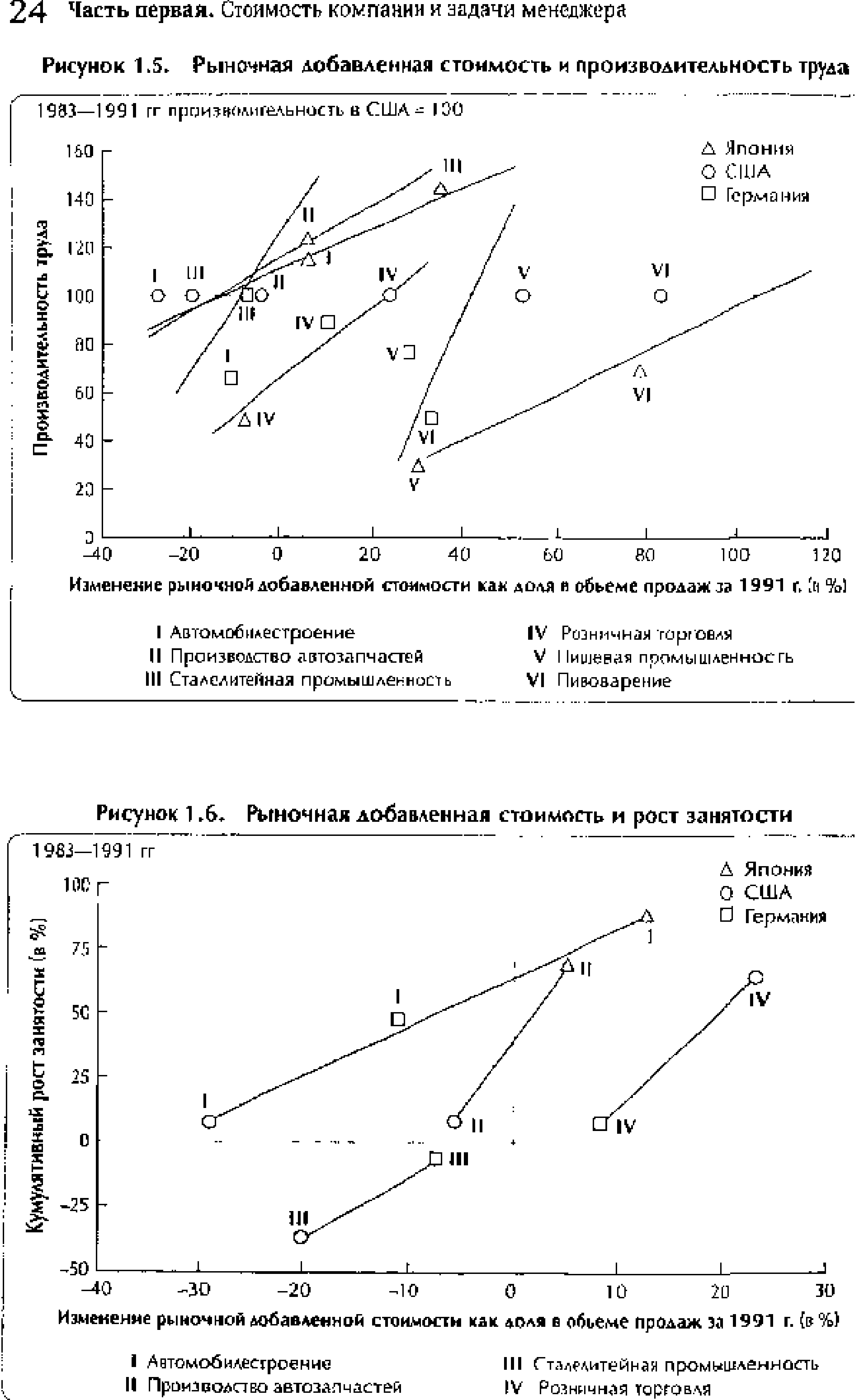

| Рисунок 1,5. Рыночная добавленная стоимость и производительность труда |  |

Изменение рыночной добавленной стоимости как доля е [c.24]

Рыночная добавленная стоимость дополнительный показатель [c.74]

При использовании рыночной добавленной стоимости и коэффициента рыночная стоимость/капитал возникают проблемы, связанные с точностью определения л измерения, поскольку оби показателя и счисляются на основе бухгалтерских данных. Кроме того, они обладают тем же недостатком что и общая доходность для акционеров некоторые их важные составляющие неподконтрольны менеджерам. Вместе с тем они служат ценным дополнением к общей доходности для акционеров, ибо освещают деятельность компании в ином ракурсе, [c.75]

Общую доходность для акционеров можно трактовать как ускорение или замедление бегущей дорожки . Она служит критерием достигнутых результатов относительно ожиданий финансового рынка и изменения этих ожидай и и. Общая доходность для акционеров показывает, насколько успешно компания берет планку установленную рыночными ожиданиями иными словами, она отражает улучшения в деятельности компании, Что же касается рыночной добавленной стоимости и коэффициента рыночная стоимость/кап и та л, то эти показатели можно трактовать как нынешнюю скорость бегущей дорожки . Они говорят о том, как финансовый рынок сейчас воспринимает будущие результаты компании в сопоставлении с величиной вложенного капитала. Таким образом, они позволяют оценить абсолютный уровень текущей деятельности компании. [c.75]

Рыночная добавленная стоимость дополнительный показатель.......................74 [c.567]

Второй этап (2004-2007 гг.) — увеличение инвестиций в процессе структурной перестройки, ускорение развития современного рыночного сектора. К концу периода не должно быть предприятий, производящих отрицательную добавленную стоимость, исчезнут как заметное явление неплатежи и бартер, среднегодовые темпы прироста ВВП должны подняться до 4-5%. Прирост инвестиций будет опережать динамику ВВП на 2-2,5 процентных пункта. Можно ожидать повышения доли экспорта продукции обрабатывающей промышленности и импорта оборудования, сокращения вывоза капитала. На эти годы придется основное бремя реформ в социальной сфере. Рост реальных располагаемых доходов населения составит минимум 2-3% в год, инфляция — 5-6%. [c.288]

В практике стран с рыночной экономикой для оценки деятельности центров ответственности наиболее часто используют четыре показателя финансового характера доход, прибыль на инвестиции, остаточный доход и экономическую добавленную стоимость. Эти показатели непригодны для отражения эффективности работы центров затрат и доходов. Для контроля деятельности центров прибыли может использоваться лишь первый показатель. [c.36]

Не облагается налогом доля прибыли, получаемая каждым из участников совместной деятельности после уплаты всех налогов, включая налог на добавленную стоимость. По организациям (предприятиям), осуществляющим реализацию продукции (работ, услуг) по ценам не выше фактической себестоимости, для целей налогообложения принимается рыночная цена на аналогичную продукцию (работы, услуги), сложившаяся на момент реализации, но не ниже фактической себестоимости. [c.108]

Такая доля дохода в выпуске продукции является высокой в сравнении с другими отраслями. В 1995 г. в промышленности доля добавленной стоимости в выпуске продукции составляла только 45%, в сельском хозяйстве — 52%, по рыночным услугам в целом — 64%, а по совокупности всех отраслей, производящих товары и услуги, — 53%. Доля торговли и общественного питания (67%) уступала только операциям с недвижимым имуществом (99%), управлению (80%), информационно-вычислительному обслуживанию (76,5%), непроизводственным видам бытового обслуживания в рыночном секторе (75%), финансам, кредиту и страхованию (70,5%), связи 69%). Близко к торговле и общественному питанию по доле дохода в выпуске продукции стоит транспорт (64%). [c.63]

Доля торговли в ВВП России составила в 1995 г. 17,9% (второе место после промышленности 32,8%), в рыночном производстве товаров и услуг — 20%, в нефинансовом (рыночном) секторе экономики —21%, в производстве услуг — 35%, в производстве нефинансовых услуг — 37%, в производстве рыночных услуг — 46%, а в производстве нефинансовых рыночных услуг — 49%. В приведенных выше расчетах за 100% последовательно принимаются различные величины, а величина валовой добавленной стоимости, созданной в торговле и общественном питании, остается постоянной. [c.75]

Доля рыночного производства товаров и услуг составляет в ВВП 88,1% по данным Госкомстата России. Допустим, что величина производства товаров и услуг равна 88,1 у. д. ед., а величина добавленной стоимости торговли и общественного питания (ТОП) — 17,9 у. д. ед. Та и другая величины также соизмеримы, т.к. выражены при помощи одной и той же третьей величины (ВВП), которую принимаем равной 100 у. д. ед. Теперь вычислим долю от доли . [c.76]

Таким образом, чтобы переоценить добавленную стоимость, созданную в торговле и в общественном питании, необходимо воспользоваться дефлятором в системе переоценки рыночных услуг. Дефлятор определяется всегда как отношение цен последующего года к предыдущему. Таким образом, если цены растут, то дефлятор больше единицы или больше 100%. Если цены снижаются, то — меньше единицы или меньше 100%. [c.78]

Какова примерно доля добавленной стоимости торговли и общественного питания в ВВП В рыночных услугах Будет ли эта доля возрастать в будущем [c.83]

Итого товарных ресурсов в рыночных ценах (без налога на добавленную стоимость, акцизов, субсидий на производство) Товарооборот ресурсов [c.94]

Разность между выпуском товаров и услуг и промежуточным потреблением (т.е. стоимостью потребленных товаров, за исключением потребления основного капитала и потребленных в процессе производства рыночных услуг) представляет собой валовую добавленную стоимость (ВДС). Таким образом, в показателе валовой добавленной стоимости не учитываются затраты прошлого труда, связанные с производством товаров и услуг данного года, состоящие из потребленных в процессе производства предметов труда и услуг, но учитывается стоимость в процессе производства потребления основного капитала (ПОК). [c.125]

Производственным методом (на стадии производства товаров и услуг) ВВП рассчитывается как сумма валовой добавленной стоимости отраслей или секторов экономики. В основе расчета ВВП в рыночных ценах конечного потребителя на основе валовой добавленной стоимости лежит модель кругооборота продукта, доходов и расходов, которая может быть представлена следующим образом [c.132]

Показатель налоговых поступлений включает все виды прямых и косвенных налогов подоходные налоги, налоги на прибыль, на увеличение рыночной стоимости капитала, отчисления на социальное страхование, налоги на заработную плату и рабочую силу, налоги на собственность, платежи за использование природных ресурсов, внутренние налоги на товары и услуги (налог на добавленную стоимость, акцизные сборы), налоги на международную торговлю и внешние операции (импортные пошлины, экспортные пошлины), прочие налоги. [c.215]

Свободные, или рыночные, цены складываются в результате согласования интересов продавца и покупателя, под воздействием спроса и предложения и других факторов рыночной экономики. Свободная цена включает в себя налог на добавленную стоимость по некоторым товарам народного потребления, а также сумму акцизов по установленным ставкам. [c.539]

Рыночная добавленная стоимость (market value added, MVA) показывает рост или падение благосостояния акционеров и представляет собой разность между рыночной стоимостью акционерного капитала компании и суммой вкладов всех акционеров. [c.86]

В качестве исходного значения для планирования рыночной добавленной стоимости (Market Value Added — MVA) обычно принимается рыночная цена собственного капитала (произведение количества выпущенных акций на курс акции), плюс рыночная цена заемного капитала за вычетом инвестированных средств (рис. 9.6). [c.207]

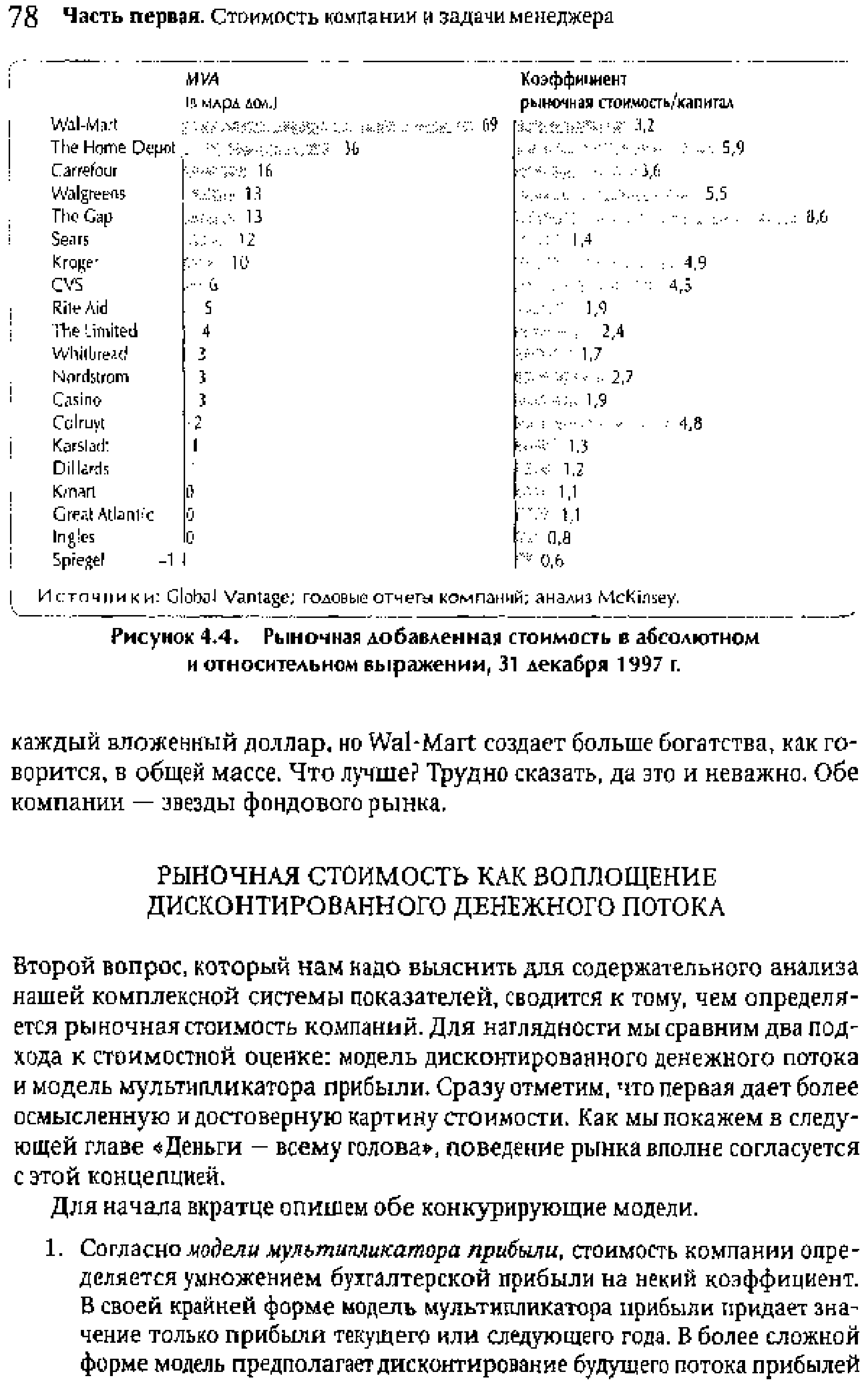

Эти оценки построены на коэффициенте рыночная стоимость/капитал, то есть на относительном показателе, но мы с равным успехом могли бы воспользоваться абсолютным показателем рыночной добавленной стоимости. На рисунке 4.4 представлены результаты тех же самых розничных фирм, оцененные как по абсолютному, так и по относительному критерию (т, е, с поправкой на размер). В сопоставлении с величиной инвестированного капитала лидирует в нашей выборке The Gap, а рекорд в абсолютном выражении принадлежит Wal-Mart. The Gap создает больше стоимости на [c.77]

| Рисунок 4+4. Рыночная добавленная стоимость е абсолютном и относительном выражении, 31 лекабря 1997 г. |  |

Рыночная добавленная стоимость показывает, как рыночная стоимость компании (долга и собственного капигтала) соотносится с величиной капитала, вложенного в компанию (суммой основных средств, оборотного капитала и инаестииий в нематериальные акти ы при поглощениях) она отражает восприятие рынком способности компании создавать богатство, Рыночная добавленная стоимость может быть представлена как в от но си тельном, так и в абсолютном (денежном) выражении. Мы пользуемся относительным показателем, так как эфо обеспечивает соизмеримость компаний разных размеров. [c.224]

При выборе варианта переоценки основных средств следует иметь в виду, что увеличение стоимости основных средств приводит к увеличению налога на имущество. Завышение стоимости основных средств приводит также к тому, что при их продаже цена может установиться ниже остаточной стоимости и возникает проблема исчисления налога на прибыль и добавленную стоимость в соответствии с рыночной ценой, что ведет к дополнительным платежам в бюджег. [c.57]

Валовая добавленная стоимость (gross value added) — показатель результатов экономической деятельности заведения, институциональной единицы, отрасли, сектора экономики рассчитывается как разность между выпуском товаров и услуг и промежуточным потреблением (т.е. стоимостью потребленных товаров, за исключением потребления основного капитала и потребленных в процессе производства рыночных услуг). [c.729]

Смотреть страницы где упоминается термин Рыночная добавленная стоимость

: [c.86] [c.90] [c.412] [c.50] [c.74] [c.76] [c.225] [c.554] [c.196] [c.45] [c.45]Оплата по результату Издание 2 (2004) -- [ c.207 ]