Составляют математический (вариационный) ряд и определяют среднее взвешенное значение признака [c.57]

Ввиду того, что межремонтный период работы турбобура при одинаковом долоте и методе бурения изменяется в весьма широких пределах вследствие влияния случайных причин, результаты промысловых данных были отработаны методами математической статистики, описанной в предыдущем параграфе. Для этого составляли вариационный ряд значений межремонтного периода работы турбобура в зависимости от вида бурения и диаметра скважины. После предварительного исключения из вариационного ряда грубых промахов для каждого варианта определяли среднее взвешенное значение признака, среднеквадратическое отклонение и предельную случайную погрешность, коэффициент вариации и степень точно сти при вероятности 0,80 и данном числе степеней свободы. [c.60]

На практике буровых предприятий средняя глубина скважин определяется как среднее взвешенное от глубин законченных бурением скважин по формуле [c.145]

Однако этот упрощенный метод позволяет получить достаточно приемлемую точность результатов только в том случае, если объемы поступающих партий равнозначны. При значительных количественных отклонениях в объемах таких партий для правильного определения частоты поставки продукции расчет ведут по среднему взвешенному интервалу. Произведение массы каждой партии на число суток в интервале между поставками дает число тонно-суток, а сумма всех тонно-суток, деленная на общую массу всех поступающих партий, показывает средний взвешенный интервал поставки. [c.169]

Комплексный метод основан на применении обобщенного показателя качества продукции, который представляет собой функцию от единичных (комплексных) показателей. Обобщенный показатель может быть выражен главным показателем, отражающим основное назначение продукции, интегральным или средним взвешенным. [c.201]

Средние взвешенные показатели применяют, если нельзя установить функциональную зависимость главного показателя от исходных показателей качества, но возможно с достаточной степенью точности определить параметры весомости усредняемых показателей. [c.201]

Например, средний взвешенный арифметический показатель (W) вычисляют по формуле [c.201]

Индекс качества (Ик) — это комплексный показатель качества разнородной продукции (выпущенной за рассматриваемый период времени), который равен среднему взвешенному относительных значений показателей качества этой продукции. Определяется он по следующей формуле [c.202]

Индекс дефектности (Ид) — это комплексный показатель качества разнородной продукции, выпущенной за рассматриваемый период, равный среднему взвешенному коэффициентов дефектности этой продукции (коэффициентом дефектности называется среднее взвешенное количество дефектов, приходящихся на единицу продукции). Определяется Ий по формуле [c.202]

Нормативы финансирования любого уровня должны устанавливаться как средние взвешенные значения (по численности обучающихся) группы государственных образовательных учреждений определенного типа и вида, расположенных в том или ином регионе. В этом смысле нормативы финансирования любого уровня являются средними, то есть, групповыми. [c.176]

Особое внимание обратите на то, что для каждого события существует только одно ожидаемое значение, т.е. для данной совокупности прогнозируемых исходов и соответствующих вероятностей может существовать только одно среднее взвешенное. (Необходимо также заметить, что это значение, будучи средневзвешенным, вряд ли будет иметь место в реальной жизни.) [c.399]

При составлении отчетов при попроцессном калькулировании используются два метода метод средней взвешенной и метод ФИФО. [c.74]

Метод средней взвешенной на практике применяется чаще всего. [c.75]

Почему этот метод называется методом средней взвешенной [c.79]

Количество физических единиц не зависит от метода калькулирования. Поэтому этап I идентичен этапу I расчета по методу средней взвешенной. [c.80]

Этот расчет также идентичен соответствующему расчету по методу средней взвешенной, за исключением одного важного отличия. По методу ФИФО эквивалентные изделия по элементам себестоимости (материалы и конверсионные расходы), представленные в незавершенном производстве на начало месяца, вычитаются в последней строке таблицы. Вычитая эквивалентные изделия, имеющиеся в незавершенном производстве на начало месяца, мы можем определить количество эквивалентных изделий, произведенных только в отчетном месяце. [c.80]

Ключевые понятия попроцессное калькулирование, эквивалентное изделие, метод средней взвешенной, метод ФИФО. [c.84]

Объясните, в чем отличие расчета эквивалентного изделия методом средней взвешенной и методом ФИФО. [c.85]

В течение месяца в производство запущено 180 000 изделий, закончено производством 200 000 изделий. Рассчитать количество эквивалентных изделий методом средней взвешенной и методом ФИФО. [c.86]

Рассчитать количество эквивалентных изделий за месяц, предположив, что предприятие использует метод средней взвешенной. [c.87]

Самым простым способом знакомства с попроцессным методом калькулирования является решение примера. Первым будет проиллюстрирован метод средней взвешенной, затем метод ФИФО. [c.331]

Требуется. Подсчитать себестоимость полуфабрикатов, произведенных в цехах. Подсчитать стоимость незавершенного производства этого цеха. Используйте (а) метод средней взвешенной, (б) метод ФИФО. Дайте проводку на передачу полуфабрикатов в цех В. [c.333]

Метод средней взвешенной [c.335]

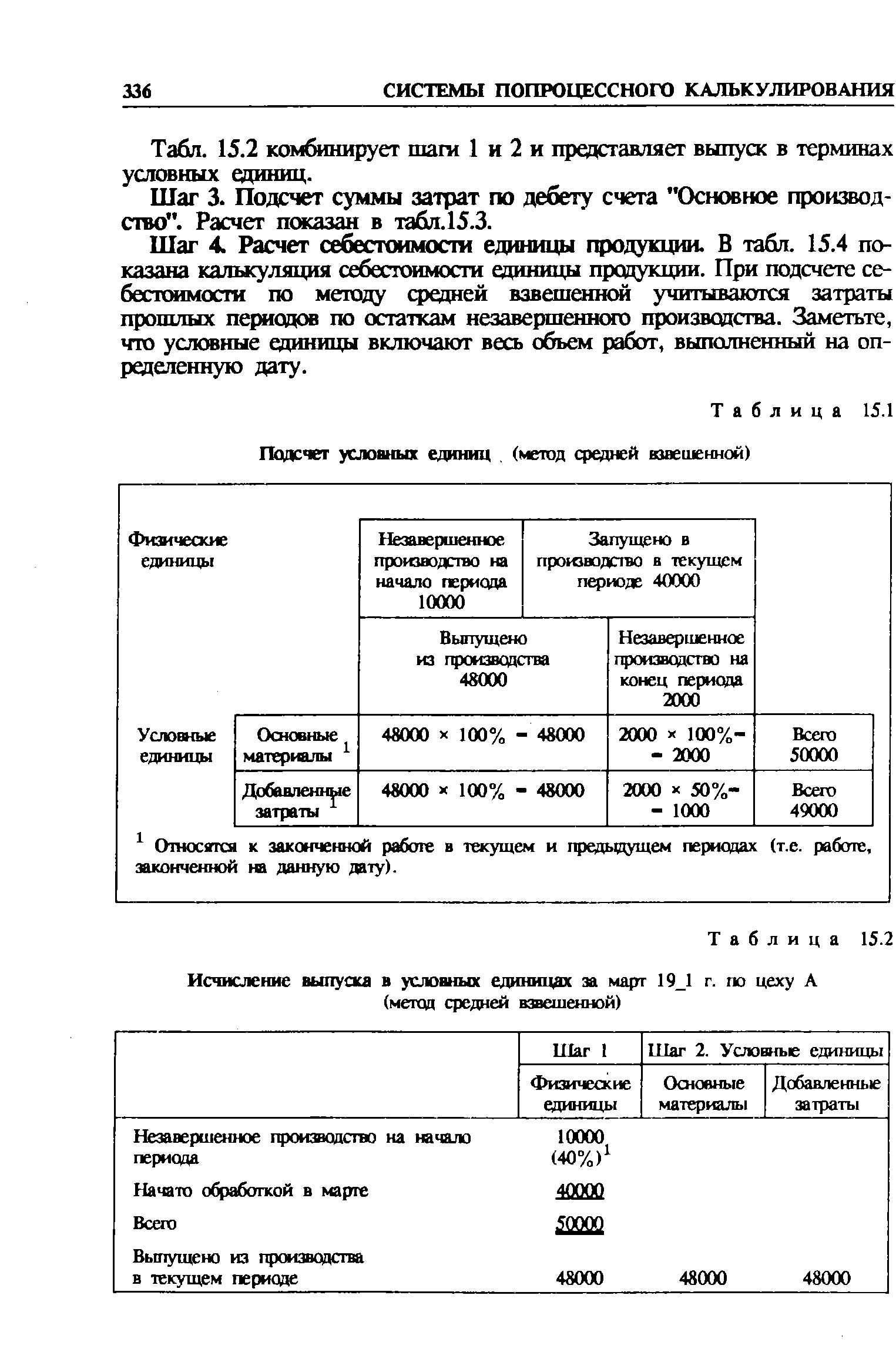

Табл. 15.1 - это пример метода средней взвешенной. Относительно добавленных расходов изделия считаются полностью обработанными только при их передаче другим подразделениям или на склад сбыта. [c.335]

Шаг 4 Расчет себестоимости единицы продукции. В табл. 15.4 показана калькуляция себестоимости единицы продукции. При подсчете себестоимости по методу средней взвешенной учитываются затраты прошлых периодов по остаткам незавершенного производства. Заметьте, что условные единицы включают весь объем работ, выполненный на определенную дату. [c.336]

| Таблица 15.1 Подсчет условных единиц. (метод средней взвешенной) |  |

Записи на счетах. Проводки при попроцессном калькулировании такие же, как и при позаказном методе, т. е. основные материалы, трудозатраты и накладные затраты отражаются на счетах, как показано выше. Основное отличие заключается в том, что счет "Основное производство" имеет несколько субсчетов. При использовании метода средней взвешенной проводки выглядят следующим образом [c.340]

Важным направлением повышения эффективности производства является улучшение качества продукции. Влияние этого фактора на общий объем производства определяется, как правило, прямым счетом на основе разницы в цене изделий повышенного качества по сравнению с ценой изделий более низкого качества. Если продукция подразделяется по сортам или имеются какие-либо другие градации по качеству и соответственно по цене, то влияние изменений качества на объем продукции определяется с помощью средней взвешенной цены. [c.271]

Определите среднюю взвешенную цену капитала (в %), если известно, что финансовые издержки по обслуживанию долгосрочных обязательств составляют 22%, их доля в общей величине капитала — 36%, текущая рыночная стоимость акции компании — [c.225]

Особенно заметное понижение официальных контрактных цен Ливией объясняется тем, что с начала 1974 г. и до конца первого квартала они поддерживались на наиболее высоком в рамках ОПЕК уровне в соответствии со стремлением страны полнее использовать благоприятную рыночную конъюнктуру того периода [373, 1975, т. XVIII, № 34, с. 5 384, 1976, т. XLIII, № 9, с. 337]. Ливия также сохраняла первенство в рамках организации по среднему взвешенному уровню экспортных цен на общее количество жидкого топлива, вывезенного из страны в 1974 г. По этому показателю она на 25,7% превосходила ОАЭ — экспортера нефти аналогичного качества. Алжирское сырье на мировом рынке продавалось примерно на столько же (на 22,1%) дороже соответствующих сортов легкой малосернистой нефти, которая отгружалась из портов Персидского залива. Столь существенные несовпадения лишь отчасти определялись разностью величин фрахта до основных рынков сбыта. Фактически они явно свидетельствовали о множественности цен, в значительной степени обязанной своим происхождением различной ценовой политике нефтеэкспортеров. [c.129]

По месту формирования затрат различают себестоимость цеховую, производственную (заводскую), полную и отраслевую. Цеховая себестоимость представляет собой затраты цеха, связанные с производством продукции или осуществлением работы. Производственная себестоимость включает, помимо затрат цехов, общепроизводственные затраты. Полная себестоимость слагается из производственной себестоимости и внепроиз-водственных расходов, связанных, в основном с реализацией продукции. Отраслевая себестоимость, средняя по отрасли, отражает уровень затрат отрасли на производство продукции и по своему значению ее устанавливают как среднее взвешенное значение из индивидуальных затрат предприятий данной отрасли. Ее используют для определения оптовых цен. [c.252]

Однако среднее взвешенное не всегда может характеризовать среднюю глубину скважин, а следовательно, и средний объем работ по каждой скважине и их трудоемкость. Если при малых колебани- [c.145]

Если вычисляется средняя глубина скважин для определения плановой коммерческой скорости бурения, то необходимо иметь в вичу как изменяется эта скорость с изменением глубины скважин. Характеристика ряда скважин по средней взвешенной величине [c.146]

Средний взвешенный геометрический показатель определяетсяя по следующей формуле [c.201]

В данной главе рассматривается метод попро-цессного калькулирования, который применяется в случаях серийного и массового производства, при этом затраты относятся не на заказ, а на эквивалентное изделие. Это связано с тем, что к концу периода в производстве остаются незавершенные изделия, которые не могут рассматриваться как готовые, однако и готовые, и незавершенные изделия должны быть сведены к единой базе. Для этого вводится термин "эквивалентные изделия". Рассмотрены также методы расчета стоимости эквивалентного изделия (метод средней взвешенной и метод ФИФО). [c.84]

Исчисление выпуска в условных единицах за март 19 1 г. по цеху А (метод средней взвешенной) [c.336]

В последние годы члены IAS пришли к выводу, что необходимо внести большую определенность в некоторые стандарты, достигнув тем самым и большей сопоставимости бухгалтерской отчетности. В 90-е годы многие стандарты были уточнены. Так, в стандарте № 2 ранее были описаны семь методов определения себестоимости реализованной продукции в действующей редакции два из них предложены в качестве основных (методы ФИФО и средних взвешенных цен), а метод ЛИФО — в качестве альтернативного, возможного к использованию в принципе. [c.263]

Товарные группы ность торговых услуг базисного периода в долях рубля на 1 руб. торговой Объем торговых услуг отчетного периода [Над] были на отчетный период по рентабельности У-х групп товаров базис- ляющие средней рентабельности по у-м группам товаров в базисном периоде ffi4 1 на отчетный период по средне-взвешенным У-м рента-бельнос-тям Влияние структурного фактора на изменение прибыли Фактическая прибыль отчетного периода [Код] Влияние изменения У-Х рента-бельнос-тей по товарным группам Суммарное влияние двух факторов на изменение прибыли (AR") Прирост объема торговых услуг (АН) Влияние объемного фактора Суммарное влияние 3-х факторов на изменение прибыли [c.238]