Оперативный учет осуществляется на местах выполнения хозяйственных операций — на складах, в цехах, заводоуправлении. Он служит целям оперативного планирования и текущего наблюдения за ходом хозяйственных работ. Оперативный учет используется преимущественно для учета тех хозяйственных операций, которые непосредственно не отражаются бухгалтерским учетом. Например, на складах, как указывалось ранее, ведут карточки количественного учета движения материалов по поставщикам, [c.356]

Организация хранения запаса материалов должна исключать возможность их порчи и хищения. Поэтому материалы размещают в специально оборудованных хранилищах в кладовых, на складах, под навесами и т. д., гарантирующих качественную и количественную сохранность материалов. Ответственность за их сохранность возлагается на кладовщиков и заведующих складами. Ясно, что контроль за сохранностью материалов нельзя осуществить без учета наличия и движения материалов по местам их хранения. [c.114]

Документирование движения материалов [c.114]

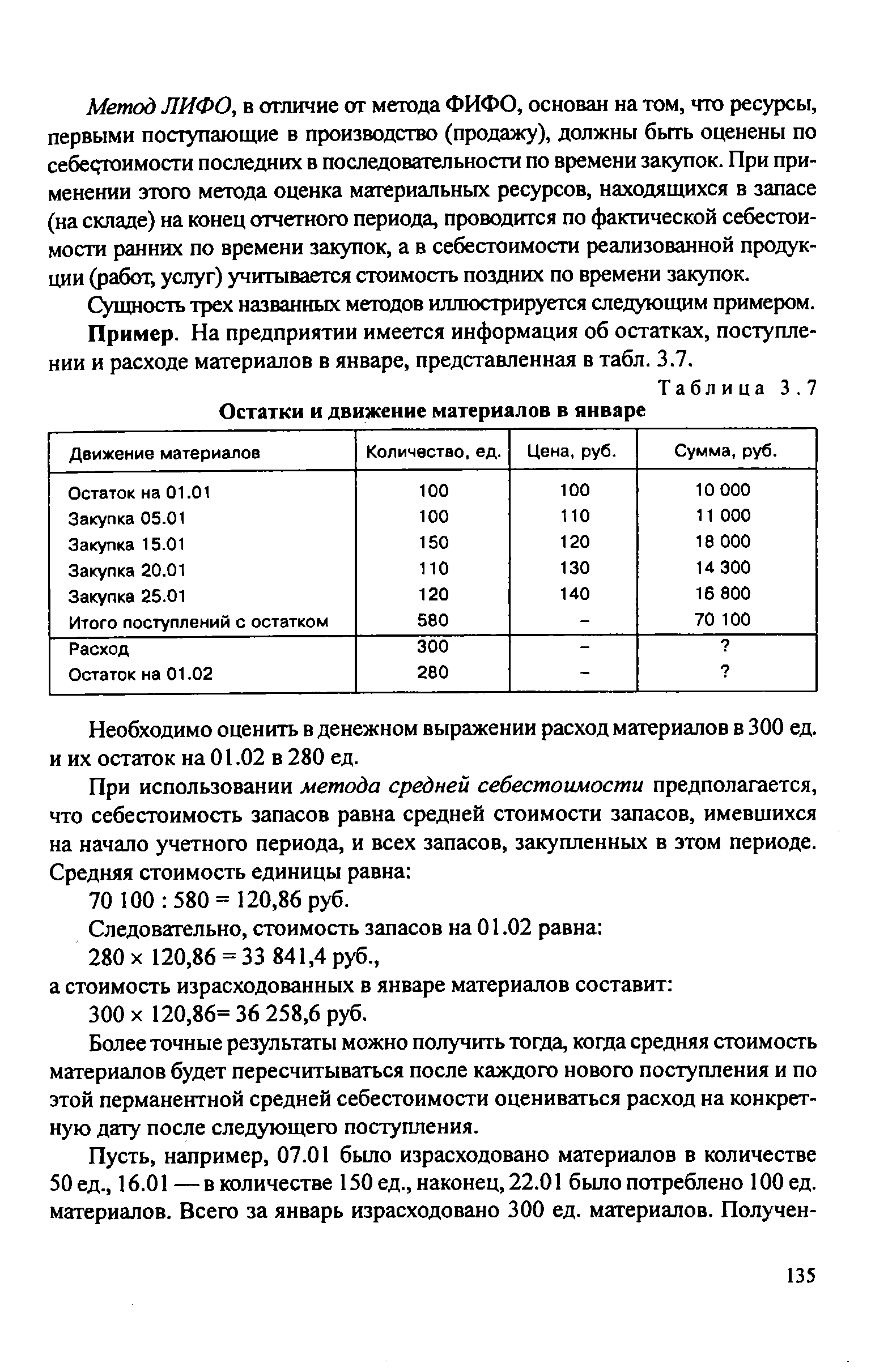

| Таблица 3.7 Остатки и движение материалов в январе |  |

Движение материалов Кол-во, ед. Цена, руб. Сумма, руб. (гр. 1 х гр. 2) Средняя себестоимость единицы, руб. (гр.3 гр. 1) [c.136]

Необходимость выявления фактического расхода материалов по отдельным деталям и операциям ставит перед бухгалтером задачи как по улучшению документооборота по движению материалов, так и по организации самого учета расходования материалов в производстве. Сложность поставленной задачи заключается в том, что только при помощи четко отлаженного производственного учета можно оперативно выявить перерасход или экономию материалов. [c.138]

Традиционный подход к учету товарно-материальных запасов, используемый в США, большое внимание уделяет отслеживанию запасов по стадиям завершенности производственного процесса. Учетные записи требуются на каждом этапе. В общем случае движение материалов по стадиям производственного процесса следующее [c.135]

Нелинейное движение материалов в различных [c.354]

Линейное движение материалов в постоянных объемах Объем, и мощность определенных центров сбалансированы с уровнем производства [c.354]

Карточка учета материалов (ф. № М-17) служит для учета движения материалов на складе по каждому сорту, виду, размеру. Карточки являются документом строгой отчетности и выдаются кладовщику под расписку. Материально ответственное лицо (кладовщик, заведующий складом) производит записи в карточках на основе первичных приходно-расходных документов в день совершения операции в натуральном выражении. [c.290]

Контроль за правильностью складского учета осуществляется в бухгалтерии путем проверки правильности составления и оформления первичных документов, записей движения материалов в карточках складского учета и их остатков в сальдовой книге. [c.293]

Материалы, переданные в переработку на сторону -используется для учета движения материалов, переданных в переработку на сторону и в последующем включаемых в себестоимость полученных из них изделий. Затраты по переработке материалов, оплаченные сторонним организациям, относятся непосредственно в дебет счетов, на которых учитываются изделия, полученные из переработки [c.295]

Строительные материалы - используется организациями-застройщиками. На нем учитываются наличие и движение материалов, используемых непосредственно в процессе строительных и монтажных работ, для изготовления строительных деталей, а также другие материальные ценности, необходимые для нужд строительства [c.295]

Метод базовых запасов применяется при периодической системе учета материальных ценностей. От отраслевой специфики производства, его технологии и обращения в процессе производства материальных ресурсов зависит ведение первичной документации. Учет материальных ценностей может вестись с использованием (применением) непрерывного или периодического первичного документирования. В первом случае, наиболее часто применяемом на практике, учет операции по поступлению и движению материалов ведут по моменту совершения операции. Во втором случае учет ценностей основан на разовом выявлении количества использованных ценностей по окончании отчетного периода (месяца, квартала, сезона). В конце отчетного периода по результатам инвентаризации определяется остаток ценностей путем сложения остатка на начало отчетного периода с поступившим за отчетный период и вычитания из полученной величины остатка на конец отчетного периода. По данным инвентаризации определяют величину расхода на производство и использования на другие цели. Данный способ применяют, в основном, для учета материалов, непрерывный учет которых в натуре затруднен и нецелесообразен (гравий, песок, болты, гайки и др.). [c.123]

Организация и документация движения материалов на складах [c.129]

Складской учет ведется материально ответственными лицами (заведующими складами, кладовщиками). Для этого применяется Карточка складского учета материалов (ф. № М-12), в которой учет движения материалов ведется по каждому виду, сорту и размеру. Верхняя часть карточек заполняется бухгалтерией по мере поступления нового вида материала на основе [c.130]

Иногда, особенно когда применяется карточная система учета, бронирование производится на тех же карточках, на которых производится учет движения материалов. На этой карточке, кроме собственно учета брони и движения материалов, отражается учет потребности и движение заказов на доставку данного материала. Это объясняется тем, что и потребность, и выдача заказов тесно связаны с бронированием материалов. [c.138]

Относительно сложная организация учета Движения материалов обусловлена стремлением организации рационально использовать ресурсы, экономить их, снижать себестоимость продукции, увеличивать прибыль. Не случайно поэтому на всех производствах введена организация премирования за экономию материальных ресурсов. В производственных организациях введен специальный Лицевой счет экономии материальных ресурсов (ф. № М-20), применяемый для учета результатов использования материальных ресурсов в производстве продукции (работ) рабочими, инженерно-техническими работниками, коллективами бригад, звеньев, участков, цехов или других структурных подразделений и в целом по предприятию (организации), для расчета премии за достигнутую экономию и удержания за допущенный перерасход материальных ресурсов за отчетный период, а также для определения вклада работников в решение проблемы ресурсосбережения, в формирование хозрасчетного дохода коллектива при работе в условиях полного хозяйственного расчета и самофинансирования. [c.138]

Запасные части учитывают на пятом субсчете с подразделением внутри субсчета на Запасные части новые , Запасные части отремонтированные и Запасные части, подлежащие ремонту . Поступление и выбытие запасных частей оформляют теми же первичными документами, что и движение материалов. Отпуск со склада новых запасных частей оформляется требованием в обмен на сдаваемые изношенные, которые, в свою очередь, либо ремонтируются или актируются либо приходуются по цене лома (10/6 — 10/5). [c.151]

Карточка учета материалов (ф. № М-17) применяется для учета движения материалов на складе по каждому сорту, виду, размеру или другому признаку материала. [c.491]

Первая модель применяется при списании материалов в производство по продажным ценам. Она превращает счета Товары и Материалы в смешанные для учета движения ценностей и отражения их фактической себестоимости. Модель вторая предполагает списание материалов по средневзвешенным ценам или по партиям их поступления. Третья модель практически невозможна и потому не рассматривается. Четвертая модель применяется для учета товаров в розничной торговле или для учета движения материалов в твердых (стабильных) ценах. [c.143]

Ежедневно вся исходная информация о движении материалов, полученная по данным первичных документов (приходных ордеров, накладных-требований, лимитно-заборных карт и т.п.), отражается в карточках сортового учета с выведением остатка по каждому номенклатурному номеру, сорту, размеру соответствующих запасов. На основании этих данных кладовщик своевременно информирует руководство организации, службу маркетинга о состоянии запасов по отдельным номенклатурным позициям, а также об остатках запасов, длительно находящихся без движения. [c.98]

Материалы, переданные в переработку на сторону необходим для учета наличия и движения материалов, переданных в переработку другими организациями для последующего изготовления готовой продукции. При этом затраты на переработку включаются в себестоимость готовой продукции. [c.102]

Строительные материалы служит для учета наличия и движения материалов, используемых для осуществления строи- [c.102]

В процессе счетной обработки данных инвентаризации с целью выявления ее результатов в бухгалтерии заполняются сличительные ведомости. В условиях автоматизации учета они не составляются, поскольку вся необходимая информация об остатках и движении материалов по местам хранения формируется автоматически и выдается по запросам пользователей на экран дисплея АРМ бухгалтера или в форме учетных регистров. Регулирование результатов инвентаризации определено ст. 12 Федерального закона РФ О бухгалтерском учете от 21 ноября 1996 г. № 129-ФЗ. [c.119]

Учетный процесс предусматривает организацию текущего учета движения материалов в двух оценках по фактической себестоимости и по твердым учетным, например договорным, ценам. Сумма разницы между ними представляет собой отклонения, равные величине транспортно-заготовительных расходов. Данная сумма указанных расходов относится ко всему объему заготовления материалов. Для исчисления фактической себестоимости заготовления отдельных наименований следует предварительно исчислить средний процент транспортно-заготовительных расходов по отношению к учетной (договорной) цене. Затем величину этого процента умножить на сумму расходов, относящихся к приобретению конкретных наименований материалов, представленных на аналитических счетах к счету Материалы . Полученный итог следует прибавить к договорной цене соответствующего вида материалов и получим его фактическую себестоимость заготовления. [c.262]

В них ведется только количественный учет наличия и движения материалов. После каждой записи исчисляется новый остаток. Па каждое наименование материала открывается отдельная карточка. Последняя графа Контроль (дата, подпись) заполняется работником бухгалтерии как результат подтверждения правильности ведения складского учета. [c.324]

Следует составить бухгалтерскую проводку обычной записью, разграничив в аналитическом учете движение материалов в разрезе складов [c.338]

Программный модуль кладовщика обеспечивает ведение картотеки склада, регистрацию прихода-расхода материальных ценностей бухгалтера — заполнение документов по движению материальных ценностей в части данных бухгалтерского учета, контроль операций по движению материалов, учет движения материалов в количественном и суммовом выражении, финансовые расчеты. Экономист материально-технического снабжения ведет номенклатуру материальных ценностей, банк коммерческих предложений, формирование документов по движению материальных ценностей и др. [c.261]

В типовых проектах, как правило, предусматривается состав базы данных, единых для всех предприятий (план счетов бухгалтерского учета, видов оплат и удержаний по заработной плате, видов операций движения материалов, типовые проводки и др.). Пользе ватель по своему усмотрению может вносить изменения в эти массивы, создавать другие базовые массивы, состав которых определяется конкретным пользователем и заполняется им вручную (подразделения, сотрудники, материалы и др.). [c.267]

В рамках классической школы управления, как известно, все оборудование размещается не по сходству изделий или продукта, а по схожести технологических операций, поэтому путь движения материалов намного длиннее, увеличивается и время ожидания их очереди на обработку. В результате растут внутри-производственные потери, замедляется поток материалов в целом и т.д. [c.762]

Оформить движение материалов [c.185]

Какая нормативно-справочная информация обеспечивает учет движения материалов Определите порядок отражения в учете операций движения материальных ценностей. [c.213]

Определите информационные технологии для учета движения материалов, переоценки и инвентаризации материалов. Назовите виды отчетов по материалам. [c.213]

Большой проблемой экологии стала рециркуляция твердых отходов. И хотя их повторное использование с технической точки зрения-дело вполне осуществимое, проблема возникает при организации движения материалов по каналу распределения в обратную сторону, при организации маркетинга мусора по каналу обратного хода . Существующие ныне каналы обратного хода примитивны, а связанные с этим занятием финансовые стимулы недостаточны. Потребителя нужно замотивировать на перемену роли, на превращение в производителя, в инициатора, дающего толчок процессу распределения в обратном направлении4. [c.404]

Кроме того, подвижность внешнего окружения может быть выше для одних подразделений организации и ниже для других. К примеру, во многих фирмах отдел исследований и разработок сталкивается с высокой подвижностью среды, поскольку он должен отслеживать все технологические нововведения. С другой стороны, производственный отдел может быть погружен в относительно медленно изменяющуюся среду, характеризующуюся стабильным движением материалов и трудовых ресурсов. В то же время, если производственные мощности разбросаны по разным странам мира или исходные ресурсы поступают из-за границы, то производственный процесс может оказаться в условиях высокоподвижной внешней среды. Учитывая сложность функционирования в условиях высокоподвижной среды, организация или ее подраз- [c.117]

Чрезучет — чрезвычайный учет требовал фиксирования движения материалов и товаров в региональном разрезе и только в натуральном выражении. Предполагалось, что местные советы смогут в этом случае управлять всеми материальными ресурсами, находящимися на их территории, независимо от ведомственной принадлежности предприятия. [c.327]

При проверке организации учета движения материальных ценностей на складах прежде всего надо проконтролировать организацию складского хозяйства и контрольно-пропускной системы. Далее проверяют, как организован складской учет материалов и как ведется контроль со стороны бухгалтерии. Предприятия могут применять преимущественно три основных варианта учета движения материалов на складах оперативно-бухгалтерский (сальдовый) метод, карточно-документационный, бескарточный. [c.495]

Учет, прежде всего в варианте двойной бухгалтерии, нужен для управления хозяйственными процессами. Это утверждение очень сомнительно. Конечно, на любом предприятии надо начислять заработную плату, контролировать кассу, движение материалов и совершать подобные им учетные действия, но это можно делать и не прибегая к принципам диграфизма. Администрация управляет предприятием по любым, а не только бухгалтерским данным акционеры покупают акции, ничего не понимая в отчетности банки требуют ее обычно, но принимают решения, не анализируя баланс и только налоговые органы проявляют весьма понятный интерес к отчетным данным. Авторы международных стандартов считают актуальных и потенциальных собственников главными потребителями данных бухгалтерской отчетности. В сущности это правильно, но в нашей стране эта категория лиц не видит связи между своими выгодами и знанием бухгалтерских тонкостей. И только налоговики эту связь воспринимают. Интерес налоговых органов понятен, но и отсутствие интереса у других пользователей понять также можно. Для того чтобы данные бухгалтерского учета могли служить источником информации для принятия действенных решений, они должны отвечать трем требованиям быть достаточно репрезентативными, иметь необходимую значимость и давать возможность исчислять риски, связанные с последствиями принимаемых решений. Ни одну из этих проблем традиционная бухгалтерия решить не может [c.486]