СУБВЕНЦИИ — вид пособия местным бюджетам со стороны ro -ва. В отличие от дотаций С. выдаются на строго определенные цели и требуют наряду с вложением средств из государственного бюджета обязательного участия средств местных бюджетов. В капитали-стич. странах служат средством усиления зависимости местных органов самоуправления от центра. В СССР С. из государственного бюджета были введены в 1924 г. и в значительной степени заменили дотации. Цель С. — укрепление местных бюджетов и развитие их инициативы в области хозяйственного и культурного строительства. За счет С. покрывался ряд особо важных расходов местных бюджетов (строительство школ, больниц, дорог местного значения и т. д.) Органы, получавшие С., были обязаны использовать их по прямому назначению, вести общую отчетность и т. д. Система С. к 1931 г. потеряла свое значение в связи с созданием новых форм бюджетного регулирования (см.). [c.400]

Изложены задачи, формы организации и ведения бухгалтерского учета, рассмотрен учет основных средств, производственных запасов, заработной платы, издержек производства и реализации продукции основной и подсобно-вспомогательной деятельности железных дорог, учет денежных и расчетно-кредитных операций, фондов экономического стимулирования, финансовых результатов, капитальных вложений и производства строительно-монтажных работ, показаны состав и содержание действующей бухгалтерской отчетности. [c.2]

Территориальная удаленность отраслевых линейных предприятий от центра управления (отделения дороги), значительный объем выполняемой ими работы, хозяйственная самостоятельность, ведение учета преимущественно вручную были теми факторами, под влиянием которых в течение длительного времени на железных дорогах в основном применялась децентрализованная форма организации учета. При этой форме на каждом линейном предприятии, имеющем самостоятельный баланс, функционирует своя бухгалтерия, которая ведет весь синтетический и аналитический учет хозяйственных операций, осуществляет текущий контроль, составляет отчетность и представляет ее вышестоящей организации — отделению дороги. Следовательно, в рамках отделения дороги как предприятия учетные процессы рассредоточены по многочисленным, относительно мелким бухгалтериям. [c.12]

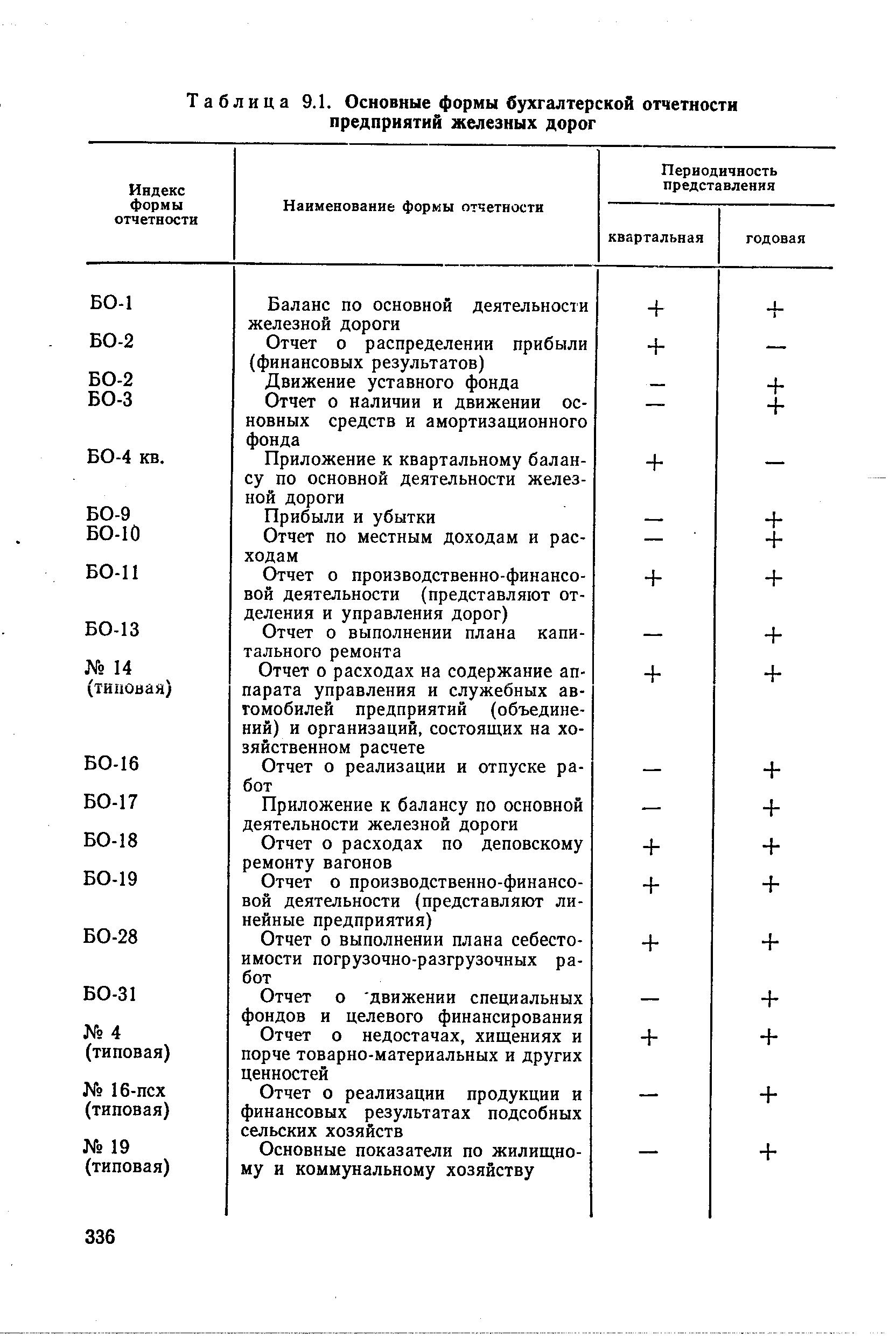

Государственную отчетность составляют в виде таблиц, получивших название отчетных форм, каждая из которых содержит определенные отчетные показатели. Формы бухгалтерской отчетности железных дорог имеют индекс БО , номер и наименование (например, БО-1 Баланс по основной деятельности железной дороги , БО-2 Движение уставного фонда и т. д.). Некоторые отчетные формы по содержанию и построению являются едиными для многих отраслей народного хозяйства (промышленности, транспорта и т. д.). Такие формы, называемые типовыми, индекса не имеют. Примером может служить отчетная форма № 14 Отчет о расходах на содержание аппарата управления предприятий и организаций, состоящих на хозяйственном расчете и др. [c.332]

Отчетность в основном составляют для всех уровней управления по единым формам, утвержденным МФ СССР и Госкомстатом СССР. Но поскольку потребность в информации, например, отделения дороги и Министерства путей сообщения неодинакова, это в ряде случаев порождает так называемую незаконную отчетность. [c.334]

| Таблица 9.1. Основные формы бухгалтерской отчетности предприятий железных дорог |  |

Сводный отчет составляют по установленной форме путем арифметической сводки отчетов всех подчиненных ей предприятий. Для этого по каждой отчетной форме разрабатывают вспомогательную таблицу, которая позволяет получить обобщенные показатели, а также исключить некоторые данные, содержащиеся в отчетах, включаемых в свод. Так, при составлении сводного отчета по отделению дороги исключению подлежат внутрихозяйственные расчеты отделения с входящими в его состав линейными предприятиями. [c.352]

Плательщики налога представляют ежеквартально налоговым органам, а также органам, ведущим учет указанных платежей, по месту своего нахождения расчеты суммы налога на пользователей автомобильных дорог по форме, указанной в Приложении 2 к настоящей Инструкции, не позднее срока, установленного для представления квартальной и годовой бухгалтерской отчетности. [c.608]

Многие практики считают, что сам факт отражения какой-либо операции по счету 46 Реализация продукции (работ, услуг) автоматически влечет за собой обязанность по начислению налогов с реализации (налога на пользователей автомобильных дорог, налога на содержание объектов соцкультбыта). Однако в соответствии со ст. И Закона РФ Об основах налоговой системы в РФ обязанности налогоплательщика возникают при наличии у него объекта и по основаниям, установленным законодательными актами. При строительстве хозяйственным способом не возникает объекта по налогам, уплачиваемым с реализации. Законодательством также не предусмотрены какие-либо специальные основания для уплаты этих налогов. Поэтому факт отражения операции по строительству хозяйственным способом через счет 46 Реализация продукции (работ, услуг) не может повлечь за собой уплаты налогов с реализации. Более того, в самом бухгалтерском учете (п.6 Положения О бухгалтерском учете и отчетности в РФ ) предусмотрен принцип приоритета содержания над формой. [c.65]

Сейчас в результатах аудита заинтересованы не только собственники, но и экономический субъект как самостоятельная хозяйствующая единица. Его нормальное развитие зачастую невозможно без привлечения средств инвесторов, получения ссуд от кредитных организаций и т.п. Для привлечения средств в условиях рынка нужно выглядеть преуспевающим, поскольку несостоятельный или убыточный экономический субъект едва ли сможет вернуть вложенные деньги, тем более с процентами. Кроме того, за последние десятилетия увеличились объемы и усложнилось содержание деятельности предприятий, поэтому стали предъявляться более высокие требования к организации их системы учета и отчетности. Появились новые методы и формы ведения бухгалтерского учета, в том числе с применением компьютерных систем. Бухгалтерская отчетность стала своеобразным языком бизнеса, основным источником информации о финансовом и имущественном положении предприятия. Самый дорогой товар в условиях рыночных отношений — информация, на основании которой заинтересованные в партнерских отношениях субъекты принимают управленческие решения. Для того чтобы информация была полноценной, пользователь должен быть уверен в достоверности данных бухгалтерской отчетности, но не всегда достаточно только [c.14]

СТАТИСТИКА ТРАНСПОРТА (transport statisti s) — отрасль ст-ки, изучающая количественную и качественную сторону явлений и процессов, происходящих при перевозке грузов и пассажиров как на отдечь-ных видах транспорта общего пользования, так и при их взаимодействии С т подразделяется по видам транспорта (ж -д, морской, речной, автомобильный, воздушный, трубопроводный) и включает статистику перевозок грузов, ст-ку перевозок пассажиров, эксплуатационную ст-ку, ст-ку основных фондов и т д В эксплуатационной С т ед наблюдения является транспортное средство (физический вагон, локомотив и т д ) В разл разрезах изучается наличный и инвентарный парк трансп средств (на отчетный момент и за отчетный период) К осн показателям эксплуатационной С т относятся пробег, скорость движения средняя, ср время оборота, коэффициент использования грузоподъемности, ср простой под грузовыми операциями, коэффициент сдвоенных операций и т д К осн источникам информации в С т относятся разл формы отчетности (суточная, декадная, месячная и т д ) С т — одна из старейших отраслей ст-ки в России В 1867 г опубликован сборник сведений о железных дорогах России В 1876 г вышел первый выпуск Статистического сборника Министерства путей сообщения, который включал сведения о железных дорогах и др путях сообщения В 1872 г в Статистическом временнике Российской Империи опубликованы данные о внеш торговле России и русском торговом флоте с 1865 по 1869 г Русские статистики до 1917 г неоднократно проводили обследования для" определения скорости [c.248]

К сожалению, из существующей отчетности нельзя получить данных о количестве Нефтепродуктов, отгруженных железной дорогой и водным транспортом с перевалочных нефтебаз, так как в приложении № 2 к форме 4-сн не выделена отгрузка, производимая силами и средствами нефтеперерабатывающих заводов. Таким образом, можно получить точные данные лишь об отпуске нефтепродуктов из автозаправочных станций и ориентировочные данные об отгрузке нефтепродуктов с призавод-ских наливных пунктов (принимая их условно равными количеству нефтепродуктов, сданных нефтеперерабатывающими предприятиями) и об отпуске и отгрузке нефтепродуктов с нефтебаз (принимая их равными складскому обороту за минусом количества нефтепродуктов, принятых с нефтеперерабатывающих предприятий). [c.198]

Расчетно-аналитическая информация может быть получена путем специального расчета, например среднегодовой стоимости основных средств, среднегодовых остатков нормируемых оборотных средств и т. д. Иногда эти расчеты представляют собой обычные аналитические таблицы, в которых или определяется какой-то результат, или исчисляется новый показатель, необходимый для оценки качества работы предприятия. Примерами таких таблиц являются в отчете о производственно-финансовой деятельности формы БО-11 — раздел VII Выполнение плана по труду и производительности труда по перевозкам , раздел VIII Себестоимость перевозок в приложении к балансу по основной деятельности железной дороги формы БО-17 — таблица выполнения задания по вовлечению в хозяйственный оборот материальных ценностей. В некоторых отчетных формах содержится расчет величины изменения показателя под влиянием количественных и качественных факторов. [c.333]

Бухгалтерская отчетность по основной деятельности железных дорог, помимо показателей, обусловленных выполнением плана перевозок, содержит информацию, относящуюся к другим отраслям народного хозяйства и видам деятельности. Объясняется это многоотраслевым характером деятельности значительной части сопременных предприятий железнодорожного транспорта. В результате предприятия наряду с отчетными формами по перевозкам составляют отчеты по жилищному и коммунальному хозяйству, по подрядной деятельности и капитальным вложениям. Таким образом, состав бухгалтерской отчетности определяется характером выполняемых предприятиями операций. [c.335]

Финансовые результаты выполнения норм по зависящим расходам также рассчитывают в линейных предприятиях путем постатейной корректировки плановых расходов с учетом фактических затрат пробежных и временных измерителей (графа 15 отчета по форме БО-19 ) и сравнения их с фактическими расходами. Эти результаты можно получить также в целом по дороге как разницу между общей суммой отклонений, исчисленной по элементам затрат, размерами отклонений по отдельным факторам, которые были определены ранее. На рассматриваемой дороге общая экономия в затратах составляет +2165 тыс. руб. Из этой суммы надо исключить ранее подсчитанные отклонения по объему перевозок +2 487 тыс., по качественным показателям использования подвижного состава — 1 083 тыс. за счет структурных изменений по видам перевозок и тяги +2 252, за счет увеличения разрыва между эксплуатационными и тарифными тонно-километрами — 580 тыс. и по нормам затрат, связанным с независящими расходами, — 1 777 тыс. руб. Разница в сумме +866 тыс. руб. и представляет собой экономию от сокращения затрат по сравнению с нормами. Таким образом, по выполнению норм расходов эксплуатации в отчетном году дорогой допущен перерасход +866 — 1 777 = 911 тыс. руб. Этот финансовый результат расчленяется по каждому фактору и по элементам затрат. Перерасход по фонду заработной платы с начислениями в сумме 821 тыс. руб. образовался исключительно из-за завышения среднемесячной ставки на 1,47 руб. (план 104,58 руб., выполнение 106, 05 руб.). Численность работников по перевозкам составила 82 020 человек. Перерасход по ставкам зарплаты определился в сумме 1 446,8 тыс. руб. В то же время дорога содержала контингент на 499 человек меньше, чем имела право на выполненный объем работ, что уменьшило сумму перерасхода по заработной плате до 821 тыс. руб., или на 626 тыс. На увеличение ставки заработной платы оказало влияние большое количество сверхурочных часов работы, за которые выплачено 525 тыс. руб. и непроизводительных простоев, за которые выплачено 208 тыс. руб. [c.406]

Плательщики налога представляют ежеквартально налоговым органам, а также органам, ведущим учет указанных платежей, по месту своего нахождения расчеты суммы налога на пользователей автомобильных дорог по форме, указанной в приложении № 2 к настоящей Инструкции, не позднее срока, установленного для представления квартальной и годовой бухгалтерской отчетности (пункт в редакции, введенной в действие Изменениями и дополнениями №6 Госналогслужбы России от 27марта 1997 года). [c.129]