Учет изменений норм осуществляется в специальных ведомостях, где фиксируется содержание каждого извещения об изменении норм его номер, причина изменения, старая и новая величина нормативного расхода и т. д. Для определения суммы затрат в связи с изменением норм ежемесячно составляется ведомость пересчета остатков незавершенного производства по нормам, введенным с первого числа отчетного месяца. [c.72]

В условиях функционирования АСУП возможно применение одной унифицированной формы распоряжения (извещения) об изменении норм затрат, запасов, выхода продуктов и т. п., что позволяет резко сократить состав реквизитов и объем нормативно-плановых расчетов. Примерная унифицированная форма такого распоряжения (извещения) приведена ниже. [c.60]

В нормативно-технологических подетальных файлах по каждой детали отражаются такие основные данные код и наименование детали применяемость деталей в изделиях (коды изделий или заказов и количество деталей, входящих в изделия) маршрут прохождения детали по цехам (номера цехов) нормативные затраты-материалов (код материалов, наименование, цена, единица измерения, калькуляционная группа материалов, количество, номер и дата извещения об изменении норм, нормы отходов, стоимость детали по цене лома и др.) нормативные затраты труда и заработной платы (номер цеха, наименование и код операции, разряд работ, код оборудования, нормативное время и заработная плата за операцию, номер и дата извещения об изменении норм и др.). [c.214]

Следует обратить внимание на то, что нормы затрат по статьям не зачеркиваются, а на основании извещений об изменениях норм формируется и записывается в картах новая нормативная себестоимость. Нормы, как правило, изменяются вследствие проведения организационно-технических мероприятий. Бухгалтерия имеет возможность на основании данных такой карты устанавливать размер снижения себестоимости за месяц или год на выпуск конкретного вида продукции за счет изменения норм. Для этого достаточно пересчитать суммы себестоимости по норме на начало года и действующей в отчетном месяце (см. табл. 12.4). [c.215]

По мере осуществления мероприятия по плану научно-технического прогресса или организационного мероприятия производится инженерно-экономический расчет нормы расхода материалов или нормы времени на технологическую операцию. После утверждения новых норм соответствующие службы выписывают извещения об изменениях норм, которые передаются в цехи, отдел материально-технического снабжения и планово-экономический отдел. В извещениях указываются норма до и после изменения, основание изменения и его причина, с какого числа норма вводится в действие. Нормы времени и расценки, по которым производится оплата труда рабочих, до их введения согласовываются с комитетом профсоюза. Если нормы изменяются по значительному числу операций, то выписывается ведомость изменения норм. [c.262]

Извещения об изменении норм 263 Издержки производства 181 Излишки материальных ценностей [c.446]

Ведомость норм расхода, извещения об изменении норм расхода [c.173]

Получает заявки на материалы, полуфабрикаты и покупные изделия для опытного производства с приложением расчетов обоснования потребности сводные нормы расхода материалов на изделия за 6 месяцев до начала планируемого периода специфицированные нормы расхода материалов извещения об изменениях норм расхода материалов по изделиям таблицы взаимозаменяемости марок материалов. [c.177]

Получает специфицированные нормы расхода материалов сводные нормы расходов извещения об изменениях норм расхода материалов. [c.133]

Один экземпляр КТС направляется в ВЦ завода, где на каждую деталь пробивается перфокарта. Извещения об изменениях норм расхода материалов также поступают в ВЦ. Туда же поступают оперативные документы, связанные с составлением плана материально-технического снабжения, как-то планы-задания цехам, лимитно-заборные карты и др. [c.62]

Извещения об изменениях норм должны оформляться [c.284]

Извещение об изменении норм [c.12]

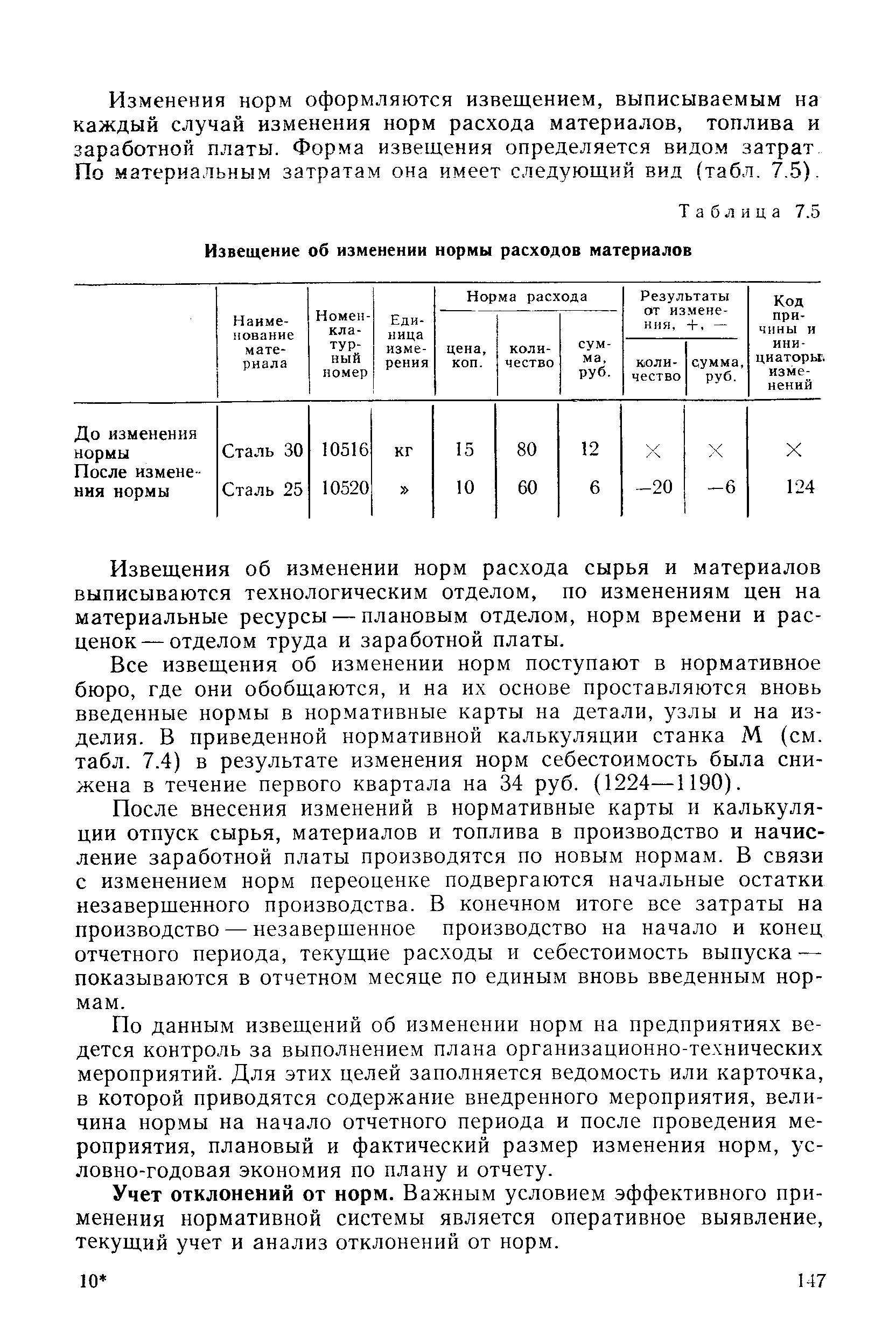

| Таблица 7.5 Извещение об изменении нормы расходов материалов |  |

Все извещения об изменении норм поступают в нормативное бюро, где они обобщаются, и на их основе проставляются вновь введенные нормы в нормативные карты на детали, узлы и на изделия. В приведенной нормативной калькуляции станка М (см. табл. 7.4) в результате изменения норм себестоимость была снижена в течение первого квартала на 34 руб. (1224—1190). [c.147]

По данным извещений об изменении норм на предприятиях ведется контроль за выполнением плана организационно-технических мероприятий. Для этих целей заполняется ведомость или карточка, в которой приводятся содержание внедренного мероприятия, величина нормы на начало отчетного периода и после проведения мероприятия, плановый и фактический размер изменения норм, условно-годовая экономия по плану и отчету. [c.147]

На предприятиях индивидуального и мелкосерийного типов производств нормы расхода материальных и трудовых ресурсов устанавливаются опытным путем. Это требует усиленного контроля за расходованием материалов и начислением заработной платы. Возможны более частые изменения норм и отклонения от норм. Изменения оформляются извещением об изменении норм, на отклонения выписываются сигнальные документы, которые обрабатываются и группируются отдельно от документов на расходы в пределах норм. [c.163]

Извещение об изменении норм расхода 147 Издержки производства 3, 8 [c.218]

Пересмотр норм и нормативов производится службами и отделами заводоуправления и на основании извещений об изменении норм доводится до отдела (бюро) норм и нормативов, который вносит коррективы в нормы и нормативные калькуляции. [c.131]

Содержание проведенных мероприятий Дата и номер извещения об изменении нормы Величина изменения нормы на единицу (+),(-) Размер нормы после проведения мероприятий Условно-годовая экономия [c.104]

Изменения действующих норм материальных и трудовых затрат на единицу продукции связаны с внедрением новой техники и передовой технологии, улучшением организации производства и труда и осуществлением других организационно-технических мероприятий. Поэтому для повседневного наблюдения за выполнением плана оргтехмероприятий и с целью сопоставления затрат по нормам с фактическими затратами необходимо уточнять действующие нормы путем оформления извещений об изменениях норм и учитывать эти изменения. Текущие изменения норм затрат, как и сами нормы, утверждаются соответствующими должностными лицами предприятия. Вносимые в нормы изменения до введения их в действие сообщаются всем заинтересованным отделам и цехам и, в частности, бухгалтерии для правильного калькулирования себестоимости продукции. [c.178]

Отдел главного конструктора — составление конструкторских спецификаций и чертежей, разработка комплектовочных ведомостей на полуфабрикаты и детали с указанием их применяемости выписка извещений об изменениях норм в связи с изменениями в конструкции и составе продукции, полуфабрикатов, узлов, деталей. [c.214]

Отдел труда и заработной платы — разработка и пересмотр норм трудоемкости и расценок по заработной плате, расчет сметных ставок расхода заработной платы на каждый вид выпускаемой продукции, выписка извещений об изменении норм по труду и заработной плате, анализ выявленных отклонений от этих норм. [c.215]

Плановые показатели и нормативы расхода ресурсов, установленные хозрасчетным подразделениям на определенный период, меняются только в исключительных случаях. Все изменения своевременно, как правило, не позднее чем за две недели до начала следующего месяца доводятся до хозрасчетного подразделения в виде извещений об изменении норм. [c.62]

Эти факты фиксируются в специальных документах (извещениях об изменении норм) с указанием причин и виновников (инициаторов) изменений, статей затрат, цехов, номеров технологических операций, узлов, изделий, процентного или денежного вдс выражения. Чаще всего нормы изменяются по состоянию на новый отчетный период, поэтому обязательному пересчету подлежат остатки незавершенного производства на начало месяца по соответствующей статье затрат. [c.420]

Количество израсходованных материальных ресурсов на единицу продукции может измениться за счет качества материалов, замены одного вида другим, техники и технологии производства, организации материально-технического снабжения и производства, квалификации работников, изменения норм расхода, отходов и потерь и т.д. Эти причины устанавливаются по актам о внедрении мероприятий, извещений об изменении нормативов затрат от внедрения мероприятий и др. [c.172]

Другие предприятия, исходя из потенциальной способности нормативного метода к интегрированию, отказались от составления нормативных калькуляций. Так, опытный завод НИИТеплоприбо-ра, завод комбинированных дорожных машин систематизируют нормы и нормативы в информационном банке норм на основании технических и технологических документов, различных ценников и классификаторов без выдачи на печать нормативных калькуляций. Лимитированные отпуски материалов в производство, выявление отклонений от норм, начисление заработной платы и другие подобные операции осуществляются по единой нормативной базе. Организационно-технические мероприятия прежде всего выражаются в изменении содержания технической и технологической документации, в том числе наименований применяемых материалов, их норм, трудоемкости и т. д. Одновременно для вычислительного центра оформляют извещения об изменении норм. Массивы норм централизованного нормативного хозяйства корректируются по мере поступления документации на изменения и с этого момента используются для расчетов по оплате труда, отпуску материалов в производство и т. д. Отпадает необходимость не только в составлении калькуляций, но и внесении в них изменений, так как момент корректировки массивов и нормативных калькуляций не совпадает во времени. [c.321]

Интенсивность труда аппаратчиков изменяется также в зависимости от качества исходных сырья, материалов и полуфабрикатов. Так, его улучшение дает возможность резко сократить трудоемкость процессов, поскольку число корректирующих воздействий аппаратчика на протекающие процессы резко снижается. Поэтому для правильного учета труда и заработной платы важное значение имеет своевремеиное доведение до бухгалтерии (ИВЦ) не только извещений об изменении норм, но и приказов о присвоении аппаратчикам новых тарифных ставок. [c.88]

Вспомогательные файлы заготовок форм первичных документов представляют собой хранимые в памяти ЭВМ документограм-мы извещения об изменении норм, лимитно-заборные карты, требования, листки на доплату, списки лиц, работавших сверхурочно, наряды на дополнительные операции и другие принятые на предприятии (в объединении) формы первичных документов. [c.213]

Извещения об изменении норм после кодирования всех признаков передаются на ВУ. На основе этих данных по специальной программе вносятся изменения в текущие нормы в банке данных. Одновременно по каждому изделию в соответствии с применяемостью детали накапливаются данные об изменениях норм с начала месяца. По окончании месяца по итоговым данным изменений корректируется нормативная калькуляция и для контроля выдается машинограмма изменений. [c.263]

Применяя принцип множественности систем аналитических счетов к одному синтетическому, можно так группировать данные, чтобы получать информацию о всех интересующих управление факторах. Например, затраты на производство должны содержать информацию о влиянии на себестоимость продукции различных организационно-технических мероприятий и других необходимых факторов. В диссертации Г. М. Мельничука предлагается использовать для этой цели оперативный учет по извещениям об изменении норм [128, с. 15]. Учет себестоимости по факторам нельзя ограничивать только учетом изменения норм. Нужна система аналитических счетов, охватывающая все контролируемые факторы снижения себестоимости. Однако сама постановка вопроса об учете изменения норм по факторам является прогрессивной, отражающей насущные потребности управления. [c.257]

Нормативная инфор мация — это информация, содержащая1 нормы расхода материалов, нормы запаса материалов, извещения об изменении норм и др. [c.11]