Эта формула предлагается для определения стартовых ставок платежей за пользование недрами. Проанализируем ее на нескольких примерах. Пусть средняя норма прибыли принята за 20 %, т. е. Р = 0.2. Издержки на добычу составляют 60 % цены первого стандартного продукта, т. е. а - 0.6, отчисления на воспроизводство минерально-сырьевой базы — 10 %, т. е. т = 0.1, тогда [c.119]

Отчисление на воспроизводство минерально-сырьевой базы - [c.113]

В табл.2 приведены результаты расчета всех налогов по Баганскому нефтяному месторождению за весь период разработки - 41 год. В первом варианте представлены результаты расчета всех налогов акцизов, таможенных пошлин, платы за недра, отчислений на воспроизводство минерально-сырьевой базы по действующему варианту налогообложения. Во втором варианте представлены результаты расчета налога на добычу полезных ископаемых, заменяющего роялти, отчисления на воспроизводство минерально-сырьевой базы и акцизы. [c.276]

Отчисления на воспроизводство минерально-сырьевой базы 14812,2 10,9 21624,8 12,1 2102,5 07 [c.318]

В доходной части баланса используются следующие бюджетные данные налог на добавленную стоимость и акцизы, подоходный налог с физических лиц, налог на имущество, налоги на внешнюю торговлю, внешнеэкономические операции и доходы от внешнеэкономической деятельности, средства бюджетных целевых фондов, отчисления на воспроизводство минерально-сырьевой базы, доходы от государственной собственности или деятельности, включая доходы от продажи имущества. [c.109]

Отчисления на воспроизводство минерально-сырьевой базы [c.149]

К федеральным налогам относились (а) налог на добавленную стоимость (б) акцизы на отдельные группы и виды товаров (в) налог на доходы банков (г) налог на доходы от страховой деятельности (д) налог с биржевой деятельности (биржевой налог) (е) налог на операции с ценными бумагами (ж) таможенная пошлина (з) отчисления на воспроизводство минерально-сырьевой базы (за исключением отчислений, оставляемых в распоряжении горно-добывающих [c.106]

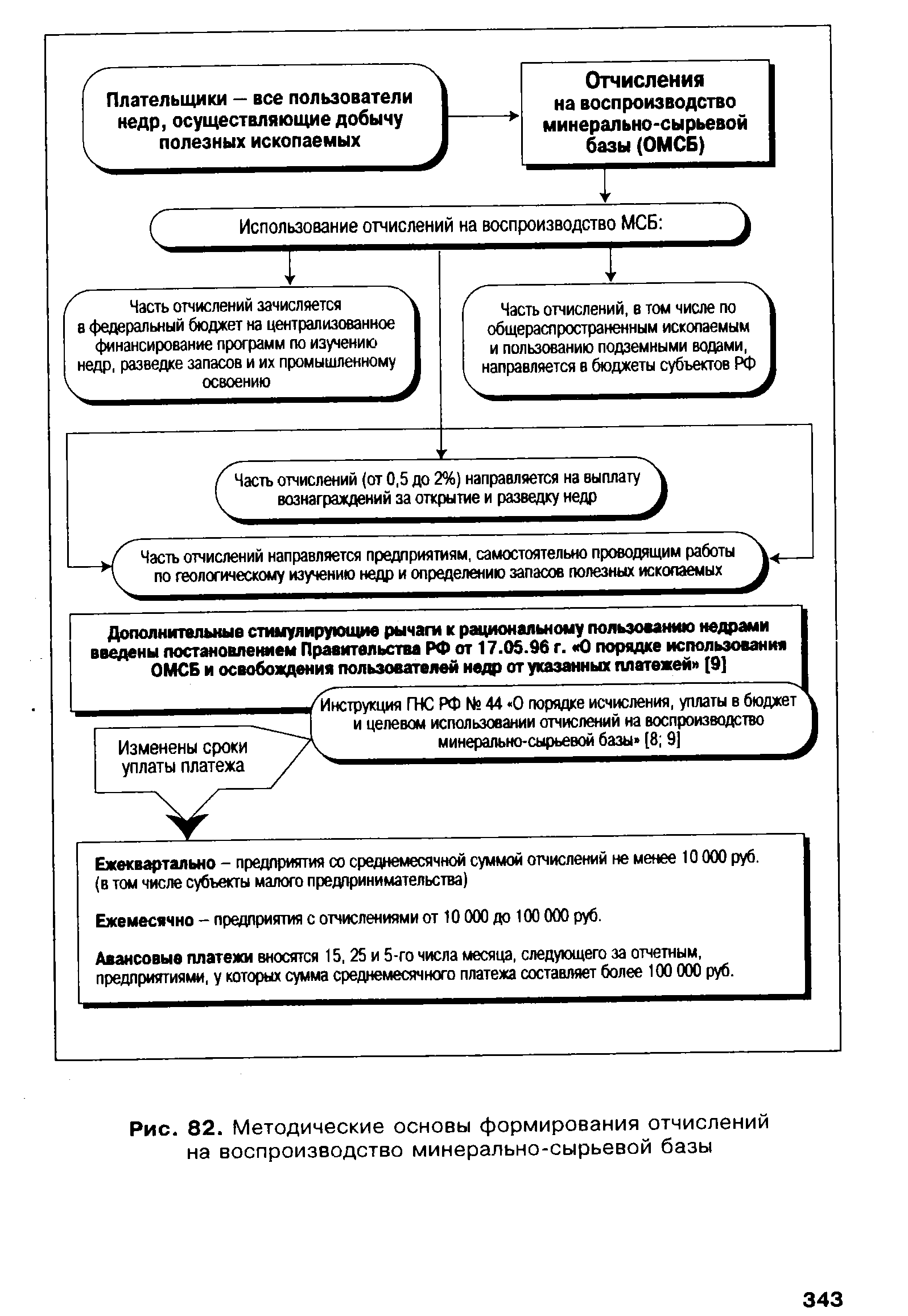

Система платежей за пользование недрами включает сбор за право участия в конкурсе (аукционе) и выдачу лицензии право за пользование недрами отчисления на воспроизводство минерально-сырьевой базы акцизы на отдельные виды минерального сырья. Кроме того, с пользователей недр могут взиматься плата за землю или акваторию и участок моря плата за геологическую информацию о недрах другие налоги и сборы, связанные с осуществлением предпринимательской деятельности. [c.126]

Отчисления на воспроизводство минеральной сырьевой базы [c.86]

Система платежей при пользовании недрами включает в себя сбор за участие в конкурсе (аукционе) и выдачу лицензии плату за право пользования недрами отчисления на воспроизводство минерально-сырьевой базы акцизы на отдельные виды минерального сырья. [c.100]

Пользователи недр, осуществляющие добычу всех видов полезных ископаемых, разведанных за счет государственных средств, производят отчисления на воспроизводство минерально-сырьевой базы. Налогооблагаемой базой является стоимость первого товарного продукта, полученного и реализованного из фактически добытых полезных ископаемых, к которым относятся [c.101]

Указанное акционерное общество направило таким образом в 1997 г. и I квартале 1998 г. в областной бюджет 113,3 млн руб., в том числе 15,7 млн руб. налога на прибыль, 53 млн руб. налога на добавленную стоимость, 34,6 млн руб. платы за недра и 10 млн руб. отчислений на воспроизводство минерально-сырьевой базы. Большая часть указанной суммы (94,8 млн руб.) была зачислена на счет областного бюджета через банк, находящийся в г. Москве. [c.315]

Другой важной составляющей системы платежей за недра являются отчисления на воспроизводство минерально-сырьевой базы (МСБ), регламентируемые положениями Инструкции ГНС РФ от 31 декабря 1996 г. № 44 О порядке исчисления и уплаты в бюджет и целевом использовании отчислений на МСБ . В новой редакции инструктивных положений изменены сроки уплаты отчислений, а именно [c.342]

| Рис. 82. Методические основы формирования отчислений на воспроизводство минерально-сырьевой базы |  |

Показатели другие налоги на производство и другие субсидии на производство необходимы при формировании основных цен применительно к валовой добавленной стоимости. Другие налоги на производство — это налоги, которыми облагаются институциональные единицы в результате их участия в производстве, и которые уплачиваются за пользование факторов производства или за осуществление определенных видов деятельности или операций (платежи за воду, отчисления на воспроизводство минерально-сырьевой базы и др.). [c.569]

Группа налогов, уплачиваемых организациями, многочисленна. Между тем не все входящие в нее налоги имеют одинаковое значение как для самих налогоплательщиков, так и для бюджета. Наиболее важны налог на прибыль, налог на добавленную стоимость, акцизы, налоги — источники дорожных фондов, налог на имущество. Для предприятий, производящих и продающих алкогольную продукцию, велико значение сборов за выдачу лицензий и за право производства и оборота такой продукции для добывающих отраслей важен размер отчислений на воспроизводство минерально-сырьевой базы. [c.273]

Постановление Правительства РФ от 17.05.96 г. № 597 О порядке использования отчислений на воспроизводство минерально-сырьевой базы и освобождения пользователей недр от указанных отчислений . [c.171]

Федеральный закон от 30.12.95 г. № 224-ФЗ О ставках отчислений на воспроизводство минерально-сырьевой базы . [c.171]

Суммы отчислений на воспроизводство минерально-сырьевой базы определяются [c.165]

За счет отчислений на воспроизводство минерально-сырьевой базы, оставляемых у предприятий 104 [c.217]

В доходной части федерального бюджета на 2001г. из утвержденных законом налоговых доходов в размере 1115327,7 млн. руб. доля прямых поступлений от добычи ресурсов недр (акцизов, платежей за пользование недрами и отчислений на воспроизводство минерально-сырьевой базы) должна составить 136144,3 млн. руб., или 12,2%. [c.317]

Для 2002г. характерно изменение в структуре налогов и платежей в недропользовании. Связано это с тем. что с 1 января 2002 года вступит в силу глава 26 Налогового кодекса РФ. Она вводит новый налог - налог на добычу полезных ископаемых. Этот налог придет на смену отчислениям на воспроизводство минерально-сырьевой базы и платежам за добычу полезных ископаемых. Такие отчисления и платежи были [c.317]

Ставки налога на добычу полезных ископаемых установлены с учетом части отчислений на воспроизводство минерально-сырьевой базы, зачисляемой в бюджетную систему РФ, среднесложившейся ставки платы за недра по действующей системе, а при добыче нефти- с учетом ставки акциза Налоговые ставки единого налога на добычу полезных ископаемых по всем видам минерально-сырьевых ресурсов установлены (для целей налогообложения) в процентах от стоимости [c.318]

Смотреть страницы где упоминается термин Отчисления на воспроизводство минерально-сырьевой базы

: [c.119] [c.127] [c.86] [c.225] [c.9] [c.318] [c.347] [c.59] [c.423] [c.426] [c.360] [c.88] [c.147] [c.178] [c.221] [c.234] [c.172] [c.430] [c.23] [c.151] [c.151]Смотреть главы в:

Энциклопедия российского и международного налогообложения (2003) -- [ c.552 ]