Осуществим постановку задачи определения оптимальной структуры внебюджетных доходов в вузе, учитывающей следующие факторы цену подготовки молодого специалиста, процент накладных расходов вуза, плановые или прогнозные значения внебюджетных доходов и сумму затрат на подготовку специалистов. Выразим затраты на учебный процесс, покрываемые вузом за счет внебюджетных источников доходов через следующую зависимость [c.25]

Внимание Учтите в расчетах отчисления на социальные нужды и внебюджетные доходы, производимые от начисленного фонда заработной платы. [c.15]

Структура внебюджетных доходов и расходов подразделений Центра образовательных услуг, % [c.93]

В табл. 5.8 приведена структура внебюджетных доходов и расходов факультетов и других подразделений университета. Ее структура аналогична предыдущей таблице, и в ней также отмечены не все подразделения. В частности, внебюджетные доходы общеуниверситетских кафедр в минувшем году были крайне незначительными. [c.95]

Структура внебюджетных доходов и расходов факультетов и других подразделений университета, % [c.95]

Бюджетные средства в настоящее время составляют только заработную плату с начислениями и стипендии, поэтому отношение внебюджетных доходов к реально исполненному федеральному финансированию удобно использовать как относительный показатель устойчивости полного бюджета вуза. Более того, при анализе, на первый взгляд, может показаться, что ситуация оптимистическая. Однако далеко не все внебюджетные средства идут непосредственно на закупку оборудования, производство капитального ремонта и прочие расходы (включая оплату коммунальных услуг). Часть внебюджетных средств уйдет на дополнительную заработную плату сотрудникам, которые эти средства заработали, и часть (пусть очень небольшая) пойдет на хозяйственные и прочие расходы самих коммерческих подразделений университета. Поэтому если учесть эти факторы, то 34,21% внебюджетных средств уменьшатся примерно до 23-25% и станут вполне сопоставимы с цифрой 19,82% остальных статей расходов, например, существовавших в 1987 г. при плановой экономике. [c.96]

В настоящее время стоимость коммунальных услуг резко возросла как в абсолютных, так и в относительных ценах, и реальная доля этих услуг в бюджете вуза никак не может составлять 10—12%. Не случайно, кстати, что практически все высшие учебные заведения, несмотря на достаточно внушительные в отдельных случаях внебюджетные доходы, имеют существенную задолженность перед местным бюджетом в оплате коммунальных услуг. С другой стороны, относительные цены на компьютерную и другую оргтехнику явно стремятся вниз. [c.97]

Сейчас социально-культурным бюджетным организациям, а также части органов государственного управления (налоговым инспекциям, налоговой полиции, таможенным службам и т.д.) предоставлено право создавать фонды экономического стимулирования за счет внебюджетных доходов, экономии по бюджетным ассигнованиям и некоторых других источников.Поэтому многие бюджетные работники получают дополнительно различные премии, доплаты и другие вознаграждения из этих фондов. [c.17]

В расходах многих государственных социально-культурных бюджетных учреждений стало занимать довольно существенное место использование полученных ими в результате своей деятельности дополнительных, помимо ассигнований из бюджета, — внебюджетных доходов. Это в значительной мере связано с недостаточным бюджетным финансированием, вызванным финансовыми трудностями в стране, а также развитием рыночных отношений. [c.635]

Однако более широкое финансирование за счет займов, как бюджетное , так и внебюджетное , проблемы не решает. Фактически со временем оно лишь обостряет эти проблемы. Приходится производить выплаты процентов по займам в условиях инфляции, когда процентные ставки быстро повышаются и почти каждая отрасль промышленности вступает в конкурентную борьбу за капитал, и в конечном счете займы приходится погашать. Амортизация, а также различные методы возмещения капитальных затрат, которые по традиции применялись нефтяной промышленностью в целях обеспечения примерно одной трети необходимых ей средств, всегда могут оказаться под ударом в случае принятия правительством той или иной страны политических мер в области налогообложения, поскольку правительства могут ввести в будущем более ограничительные законы в этой сфере. Что касается прибылей, то сенсационный рост доходов нефтяной промышленности на вложенный капитал в 1973 г. все еще маскирует собой пятилетнюю тенденцию к росту инфляции, за которым прибыли едва могли угнаться, не говоря уже о растущих потребностях нефтяной промышленности в капитале и о том, что соотношение пассивов и активов увеличилось до 30%, а у некоторых компаний и намного больше. [c.395]

ПРЕДПРИНИМАТЕЛЬ — дееспособный гражданин (физ. лицо), занимающийся предпринимательской деятельностью без образования юридического лица — индивидуальный П. Чтобы стать индивидуальным П., необходимо в соответствующий регистрационный орган подать (по установленной форме) заявление, оплатить регистрационный сбор и предъявить лично паспорт. В заявлении указываются все паспортные данные, виды деятельности, которыми будет заниматься после гос. регистрации индивидуальный П. Получив на руки свидетельство о гос. регистрации, индивидуальный П. должен стать по месту жительства на учет в гос. налоговой инспекции, где ему присваивается соответствующий идентификационный налоговый помер и регистрируется книга учета доходов и расходов, которую П. постоянно должен вести. П. должен также стать на учет в уполномоченном органе Пенсионного фонда, а если он привлекает наемных работников, стать на учет в уполномоченных органах соответствующих гос. внебюджетных соц. фондов. Для занятия определенными видами деятельности гражданин как П. должен получить специальное разрешение (лицензию), а в некоторых случаях — и профессиональный аттестат. В соответствии с федеральным законодательством определенные категории граждан не имеют права заниматься предпринимательской деятельностью. Согласно ст. 9 Федерального закона [c.269]

К доходам бюджета приравниваются также поступления во внебюджетные фонды — пенсионный фонд, фонды занятости, меди- [c.130]

Во-первых, предприятия-участники производят отчисления в НПФ и чистой прибыли. Во-вторых, эти отчисления автоматически засчитываются как доходы выгодоприобретателя (то есть, будущего пенсионера), и с них взимается подоходный налог. В итоге - на один рубль пенсионных выплат с работника взимается более рубля налоговых отчислений. Плюс еще двойное налогообложение инвестиционной прибыли сначала налогом на прибыль облагается инвестиционный доход фонда, а затем подоходный налог платит пенсионер. Взносы работодателей не облагаются лишь платежами во внебюджетные фонды (фонд социального страхования, фонд обязательного медицинского страхования, фонд занятости, транспортный налог), поскольку не включаются в состав ФОТ. На эти взносы не начисляются страховые взносы в Пенсионный фонд РФ, если суммы страховых платежей (взносов) работодателей, выплачиваемые но договорам негосударственного пенсионного обеспечения, заключенным в НПФ на срок не менее пяти лет и предусматривающим выплаты сумм участнику Фонда в случае достижения им пенсионного возраста, дающего право на установление государственной пенсии, не превышают в год 24-кратного минимального размера оплаты труда, а также при условии отсутствия у работодателя задолженности по платежам в ПФ РФ На практике это означает, что очень немногие компании могут себе позволить производить взносы для пенсионного обеспечения своих работников, и сумма, не подлежащая обложению взносами в ПФ РФ, составляет 2 003,7 деноминированных рублей. [c.26]

Как уже упоминалось ранее, в соответствии с Законом РФ "Об образовании" и федеральным Законом "О высшем и послевузовском профессиональном образовании" вузам дано право осуществлять предпринимательскую деятельность, предусмотренную его уставом, как в области образования, так и в других областях. В то же время, необходимо выделить положение в Законе "Об образовании", которое определяет (ст. 47, п. 3), что деятельность образовательного учреждения, предусмотренная его уставом по реализации производимой продукции, работ и услуг относится к предпринимательской лишь в той части, в которой получаемый от этой деятельности доход не реинвестируется непосредственно в данное образовательное учреждение и (или) на непосредственные нужды обеспечения, развития и совершенствования образовательного процесса (в том числе и на заработную плату) в данном образовательном учреждении. Таким образом, доходы от внебюджетной деятельности, которые связаны с поддержанием и развитием основных направлений вузовской работы, по существу подпадают под действие льгот как доходы некоммерческих организаций, юридически уже не являющихся результатом предпринимательской деятельности. [c.128]

В то же время необходимо выделить то положение в законе РФ "Об образовании", которое определяет (статья 47, п. 3), что деятельность образовательного учреждения, предусмотренная его уставом, по реализации производимой продукции, работ и услуг относится к предпринимательской лишь в той части, в которой получаемый от этой деятельности доход не реинвестируется непосредственно в данное время образовательное учреждение и (или) на непосредственные нужды обеспечения, развития и совершенствования образовательного процесса (в том числе и на заработную плату), в данном образовательном учреждении. Таким образом, доходы от внебюджетной деятельности, которые связаны с поддержанием и развитием основных направлений вузовской работы, по существу подпадают под действие льгот, как доходы некоммерческих организаций, юридически уже не являющихся результатом предпринимательской деятельности [19]. [c.187]

Первый уровень - это собственность, сформированная за счет государственных бюджетных источников, находящаяся в оперативном управлении вуза. Внебюджетная деятельность не участвует в формировании элементов этой собственности и, соответственно, прямых доходов от ее функционирования вуз не имеет. В то же время, [c.189]

Второй уровень - связан с созданием и развитием тех элементов собственности вуза, которые формируются с участием доходов от внебюджетной деятельности. К этому срезу внебюджетной деятельности можно отнести сдачу помещений и оборудования в краткосрочную аренду или оказание дополнительных образовательных услуг. Это по действующему законодательству собственность вуза, которой он распоряжается самостоятельно, доходы от этой деятельности используются по усмотрению вуза. В то же время, обособление этой собственности и внебюджетной деятельности находится в зачаточном состоянии. Вознаграждение из этих фондов за участие во внебюджетной деятельности (например, оплата труда преподавателей в рамках дополнительного образования) определяется централизованно руководством вуза. На этом уровне процесс обособления функций владения, пользования, распоряжения, присвоения только зарождается. Но в то же время функции распоряжения и присвоения частично реализуются теми участниками внебюджетной деятельности, которые активно участвуют в получении дополнительных доходов (например, предоставление факультетам права распоряжаться частью заработанных средств). Степень этого участия определяется централизованно. [c.190]

Внебюджетная деятельность разделяется на две группы. Первая группа объединяет предпринимательскую деятельность, соответствующую целевой функции вуза (образование, наука, культура), является приоритетной и осуществляется в основных структурных подразделениях вуза (факультеты, кафедры, лаборатории), которым предоставляется необходимая автономия. Деятельность первой группы связана преимущественно со вторым, третьим и четвертым уровнями отношений собственности в рамках вуза, рассмотренных нами выше. Вторая группа объединяет все виды предпринимательской деятельности от имени вуза эти виды связаны, в основном, с пятым уровнем отношений собственности в вузе. Целесообразно поручать управление предпринимательскими видами деятельности специалистам по направлениям управление материальным имуществом (например, аренда и прокат) долевое участие в сторонних организациях управление финансовыми активами вуза и т.п. Развитие предпринимательской деятельности может дать вузу значительные доходы, находящиеся в непосредственном распоряжении ректора, и создать дополнительные финансовые рычаги управления и развития вуза. [c.194]

Основным источником доходов от внебюджетной деятельности являются денежные средства, поступающие от создания научно-технической продукции, оформляемой по договорной цене. Величина договорной цены зависит от ряда факторов, а именно от потенциального спроса на НИР и Hi У, финансовых возможностей и платежеспособности заказчиков, монополии кафедры на научные направления, уровня научного потенциала и др. Научная работа организована в пределах научно-исследовательских центров. Доход от выполненных [c.205]

В данном случае валовая добавленная стоимость определяется как использованная (или предназначенная к использованию) и включает располагаемый доход (прирост собственного капитала и возмещение износа), остающийся в распоряжении предприятия, и начисленные доходы к выплатам. Это та часть добавленной стоимости, которая производится на данном предприятии, но при этом меняет собственника, создавшего ее, и подлежит распределению между участниками создания этой стоимости и другими собственниками рабочими и служащими — по оплате труда, государством и внебюджетными фондами — по налогам, неналоговым платежам и финансовым санкциям, банками — по оплате процентов за использование заемных средств, акционерами и инвесторами — по выплате дивидендов, прочими юридическими и физическими лицами [c.27]

П по разделу Прибыль и фонды в виде прибыли от всех видов деятельности (1262,2 тыс. руб.) и дохода от внереализационных операций (423,1 тыс. руб.), а также пополнения фондов за счет целевого финансирования (1440,0 тыс. руб.). Из общей суммы поступлений на налоги в бюджет и внебюджетные фонды, штрафы, выплату дивидендов, страховые и прочие платежи было направлено 1246,8 тыс. руб. Оставшаяся часть прибыли связана с внутренним перемещением в размере 2817,0 тыс. руб. [c.102]

Перераспределительный процесс ВВП и НД осуществляется прежде всего через финансы. При этом используются такие инструменты, как расходы, налоги, кредит, цены. В результате перераспределения формируются общегосударственные фонды — бюджеты всех уровней и внебюджетные социальные фонды. Доходы, создаваемые в ходе такого перераспределения, должны обеспечить лиц, не занятых в сфере материального производства или вообще не участвующих (не имеющих возможности участвовать) в трудовом процессе. [c.67]

Формирование бюджета самым непосредственным образом связано с развитием национального дохода страны и его перераспределением. Основными финансовыми методами перераспределения национального дохода являются J) образование и использование денежных накоплений (прибыли, налог на добавленную стоимость, платежи в социальные внебюджетные фонды) 2) организация налогов 3) финансирование отраслей народного хозяйства 4) формирование и использование общественных фондов потребления, страховых и резервных фондов. [c.98]

Принципы функционирования бюджетной системы РФ. Функционирование бюджетной системы Российской Федерации основано на следующих основополагающих принципах 1) единство бюджетной системы 2) разграничение доходов и расходов между уровнями бюджетной системы 3) самостоятельность бюджетов разных уровней 4) полнота отражения доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов 5) сбалансированность бюджета 6) эффективность и экономность использования бюджетных средств 7) общее покрытие расходов бюджета 8) гласность 9) достоверность бюджета 10) адресность и целевой характер использования бюджетных средств. [c.105]

Принцип полноты отражения доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов предполагает, что все доходы и расходы бюджетов, бюджетов государственных внебюджетных фондов и иные обязательные поступления подлежат отражению в бюджетах, бюджетах государственных внебюджетных фондов в обязательном порядке и полном объеме. Все государственные и муниципальные расходы подлежат финансированию за счет бюджетных средств, средств государственных внебюджетных фондов, аккумулированных в бюджетной системе Российской Федерации. [c.106]

К собственным доходам относятся налоговые доходы, закрепленные за соответствующими бюджетами, бюджетами государственных внебюджетных фондов законодательством Российской Федерации неналоговые доходы, определенные нормативными актами. [c.124]

В связи с этим возникает необходимость сведения воедино различных видов финансовых планов финансовых планов хозяйственных предприятий и организаций, территориального бюджета, внебюджетных фондов и др., отражающих отдельные стороны и этапы распределения и перераспределения национального дохода, созданного и используемого на данной территории. Это позволяет иметь полную картину образования и использования всех финансовых ресурсов административно-территориальной единицы. [c.205]

Информационной базой при разработке сводного финансового баланса региона являются 1) данные территориальных экономических, финансовых, статистических органов, функциональных подразделений территориальных органов власти 2) экономические нормативы и лимиты по основным показателям развития региона 3) показатели проектов планов экономического и социального развития территории 4) данные территориального бюджета, внебюджетных фондов, балансов доходов и расходов всех предприятий и организаций, расположенных на территории независимо от их ведомственной подчиненности. [c.206]

Назовите доходы муниципальных внебюджетных фондов и покажите направления их использования. [c.209]

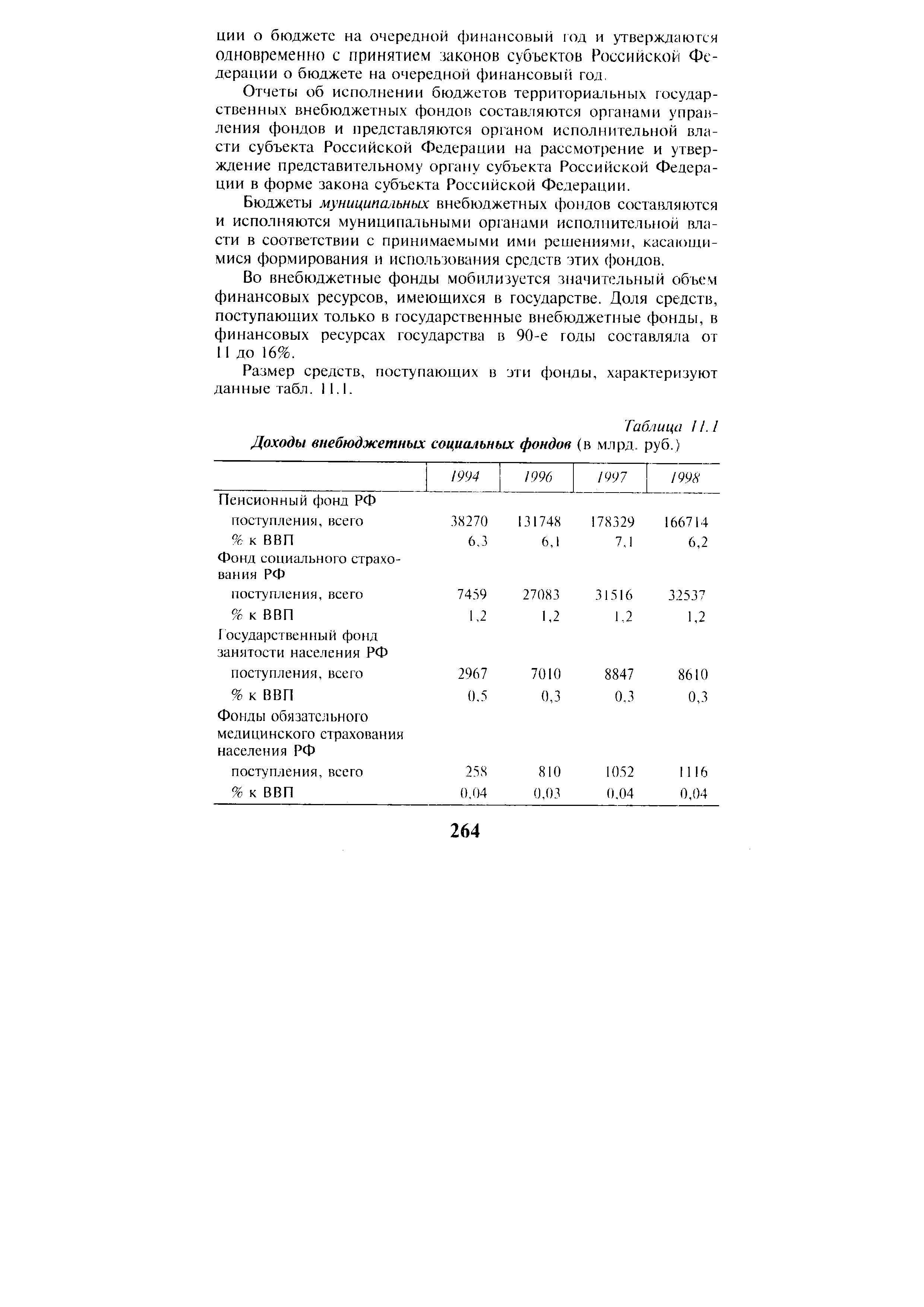

Объем средств, выделяемых на социальную защиту граждан, зависит от уровня экономического развития страны, состояния сферы материального производства. Источником формирования фондов, из которых финансируются мероприятия по социальной защите населения, служит национальный доход, созданный трудоспособными гражданами и прошедший затем перераспределение через бюджеты и внебюджетные фонды. [c.261]

Источники внебюджетных фондов. Источниками формирования внебюджетных фондов являются I) обязательные платежи, установленные законодательством РФ, субъектов РФ. решениями местных органов власти 2) добровольные взносы юридических и физических лиц 3) прибыль от коммерческой деятельности, осуществляемой фондами—юридическими лицами 4) другие доходы, предусмотренные соответствующими законодательными актами. [c.263]

| Таблица 11.1 Доходы внебюджетных социальных фондов (в млрд. руб.) |  |

Как уже было отмечено ранее, Россия унаследовала от СССР хорошо развитую систему образования, которая функционировала главным образом на основе государственного обеспечения и финансирования. Сегодня финансирование образования производится в крайне ограниченных масштабах. За последние 15-20 лет расходы государственных ассигнований неуклонно снижались, а ограничения, связанные с переходным периодом, серьезно усугубили положение. В 1995 г. государство тратило на образование лишь 4,3% ВВП27, а сейчас этот показатель составляет менее 3%. Большинству вузов трудно работать в жестких условиях рынка. Высшая школа все-таки не нацелена на расширение платных образовательных услуг. Об этом свидетельствует и то, что за последние годы абсолютные размеры и доля внебюджетных доходов в едином фонде финансовых средств снизились. Кризис бюджетного финансирования образования стимулирует развитие платного обучения и получение с родителей денежных взносов за различные услуги. Если подобная практика будет расширяться (а в условиях безденежья вузов это вполне очевидно) и не будет сопровождаться мерами, обеспечивающими адекватную компенсацию расходов на обучение, усилится неравенство в доступе к образованию. [c.69]

НАЛОГ — обязательный взнос в бюджет соответствующего уровня или во внебюджетный фонд, осуществляемый юридическими или физ. лицами (налогоплательщиками) в порядке и на условиях, определяемых законодательстбом. По законодательству различают три уровня Н. федеральные, субъектов РФ и местные. Напр., к федеральным Н. относятся Н. на добавленную стоимость, акцизы на отдельные виды товаров, Н. на доходы банков, Н. на доходы от трудовой деятельности, Н, на операции с ценными бумагами, таможенная пошлина и др. [c.191]

ПЕНСИОННОЕ ОБЕСПЕЧЕНИЕ - вид соц. защиты граждан, система предоставления им денежного обеспечения из пенсионных, страховых и иных соц. фондов в старости, а также в случае болезни и потери трудоспособности. Для части населения пенсии служат постоянным и основным источником средств к существованию. В РФ гарантировано право граждан на П.о. в старости, при инвалидности, потере кормильца и в иных установленных законодательством случаях. Гос. пенсионная система охватывает почти 37 млн. престарелых людей, инвалидов и членов семей, потерявших кормильца. Выплата пенсий осуществляется за счет гос. внебюджетного Пенсионного фонда. Последний формируется из страховых взносов предприятий и организаций, работающих граждан, а также граждан, занимающихся индивидуальной трудовой деятельностью, в т.ч. фермеров, и бюджетных ассигнований. Средства этого фонда, кроме пенсий, направляются на выплату соц. пособий и оказание в необходимых случаях материальной помощи неработающим пенсионерам. Действующая в России пенсионная система имеет существенные недостатки она не обеспечивает тесную взаимосвязь между трудовым вкладом работника и размером его пенсии, заинтересованность работника в формировании пенсионного бюджета. На пенсионное обеспечение отрицательно влияют уменьшение численности занятого населения, сокращение доли заработной платы в структуре денежных доходов населения, рост различных льготных и приравненных к ним категорий пенсионеров, общее снижение сбора взносов на пенсионные нужды. Размер пенсий у основной массы пенсионеров оказывается низким, не позволяя большинству из них иметь доходы на уровне прожиточного минимума. Хронический дефицит Пенсионного фонда приводит к значительным задержкам выплаты пенсий. Преодоление кризисной ситуации, наряду с принятием безотлагательных мер, настоятельно требует реформирования пенсионного обеспече- [c.240]

Совокупный доход исчисляется как разница между валовой выручкой и стоимостью использованных в процессе производства товаров (работ, услуг) сырья, материалов, комплектующих изделий, приобретенных товаров, топлива, эксплуатационных расходов, текущего ремонта, затрат на аренду помещений, используемых для производственной, коммерческой деятельности, затрат на аренду транспортных средств, расходов на уплату процентов за пользование кредитными ресурсами банков (в пределах действующей ставки рефинансирования Центрального банка Российской Федерации плюс 3 процента), оказанных услуг, а также сумм налога на добавленную стоимость, уплаченньгх поставщикам, отчислений в государственные социальные внебюджетные фонды, уплаченных таможенных платежей, государственных пошлин и лицензионных сборов. [c.177]

Основные ресурсы государства стали концентрироваться в централизованных денежных фондах — бюджетах, внебюджетных фондах. Во всех странах произошло огосударствление значительной части национального дохода (от 30 до 50%). Направление затрат изменяется. Военные и управленческие расходы дополняются расходами на вмешательство в экономику (капиталовложения в энергетику, газовую промышленность, поддержку сельского хозяйства, НИОКР, охрана окружающей среды), а также на социально-культурные мероприятия. [c.59]

Примечание Рмнн — минимальные расходы бюджета Д. — собе risen ные доходы бюджета Др — регулирующие доходы бюджета Д,оп — дополнительно привлеченные финансовые ресуреы (свободные остатки бюджетных средств, внебюджетные средства и др.) Д — общая сумма бюджетных доходов Р — общая сумма бюджетных расходов 3 — бюджетная задолженность) [c.181]

Финансы домохозяйства взаимодействуют с централизованными финансами (бюджетами — федеральным, региональными, местными и внебюджетными социальными фондами) и децентрализованными финансами — предприятиями разных форм собственности, а также с финансовым рынком. Между ними возникают непрерывные денежные потоки — односторонние, двух- и многосторонние. Между домохозяйством и государством осуществляется постоянно движение денежных потоков. Члены домохозяиств предоставляют труд работников для государственного сектора, продают государству товары и услуги собственного производства. За это семья получает оплату труда и доход. Кроме того, финансовые отношения возникают и при оплате налогов, сборов, пошлин и отчислений в казну и социальные внебюджетные фонды. Вместе с тем домохозяйства получают от правительства различные денежные трансферты, а также общественные блага и услуги в натуральной форме. [c.310]