В случае с компанией "Компьютерный прорыв" нам было необходимо оценить опцион на расширение производства. Иногда приходится сталкиваться с противоположной задачей и оценивать опцион на прекращение бизнеса. Например, предположим, что вы должны выбрать одну из двух технологий производства новой продукции - подвесных лодочных моторов. [c.560]

ОПЦИОНЫ НА РАСШИРЕНИЕ И НА ОТКАЗ ВЫВОДЫ ДЛЯ ОЦЕНКИ [c.1062]

Выплаты по опциону на расширение [c.1063]

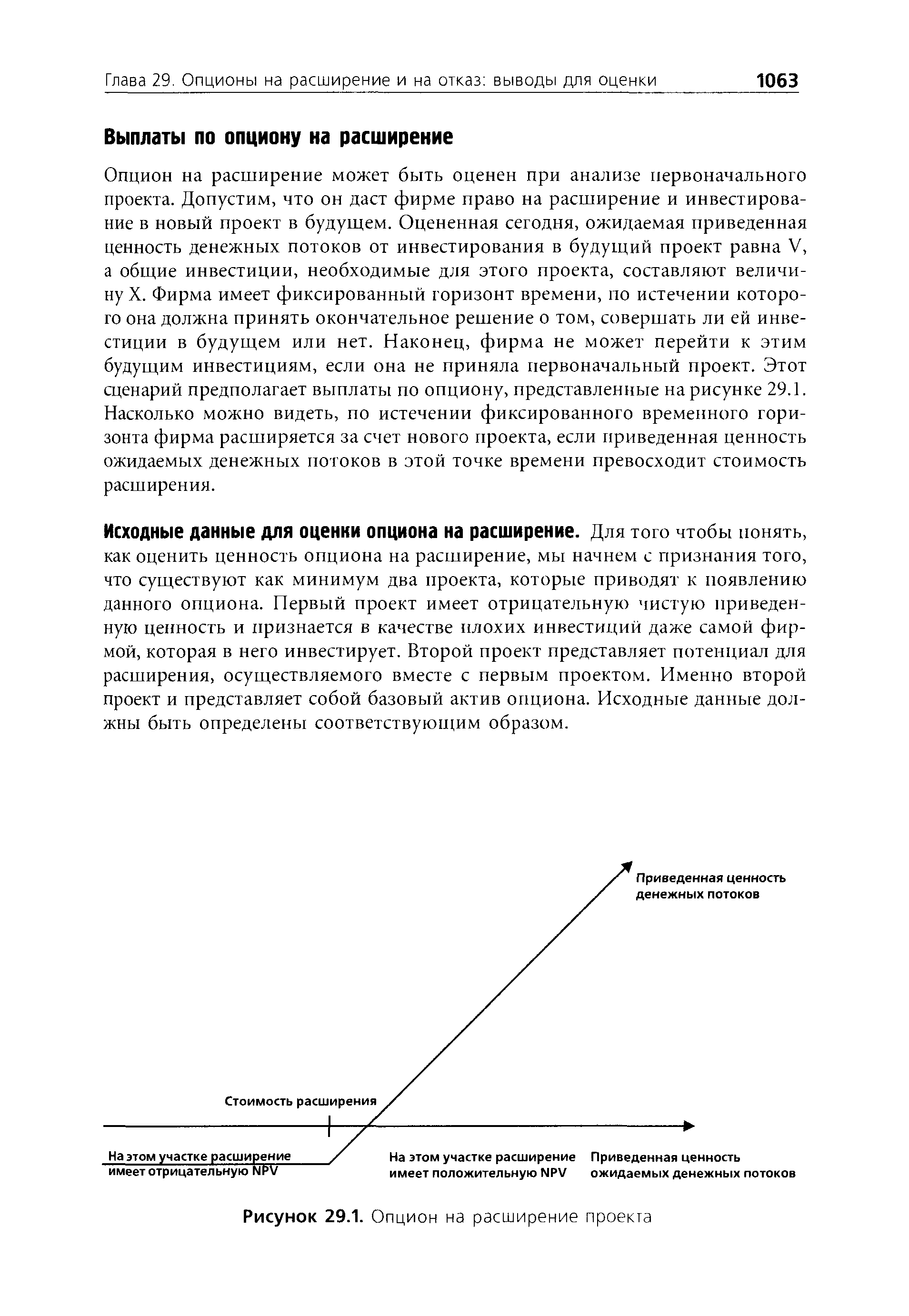

Опцион на расширение может быть оценен при анализе первоначального проекта. Допустим, что он даст фирме право на расширение и инвестирование в новый проект в будущем. Оцененная сегодня, ожидаемая приведенная ценность денежных потоков от инвестирования в будущий проект равна V, а общие инвестиции, необходимые для этого проекта, составляют величину X. Фирма имеет фиксированный горизонт времени, по истечении которого она должна принять окончательное решение о том, совершать ли ей инвестиции в будущем или нет. Наконец, фирма не может перейти к этим будущим инвестициям, если она не приняла первоначальный проект. Этот сценарий предполагает выплаты по опциону, представленные на рисунке 29.1. Насколько можно видеть, по истечении фиксированного временного горизонта фирма расширяется за счет нового проекта, если приведенная ценность ожидаемых денежных потоков в этой точке времени превосходит стоимость расширения. [c.1063]

Исходные данные для оценки опциона на расширение. Для того чтобы понять, как оценить ценность опциона на расширение, мы начнем с признания того, что существуют как минимум два проекта, которые приводят к появлению данного опциона. Первый проект имеет отрицательную чистую приведенную ценность и признается в качестве плохих инвестиций даже самой фирмой, которая в него инвестирует. Второй проект представляет потенциал для расширения, осуществляемого вместе с первым проектом. Именно второй проект и представляет собой базовый актив опциона. Исходные данные должны быть определены соответствующим образом. [c.1063]

| Рисунок 29.1. Опцион на расширение проекта |  |

Если присутствует значительная неопределенность по поводу потенциала расширения, то приведенная ценность, по всей вероятности, будет отличаться изменчивостью и меняться со временем в зависимости от обстоятельств. Для оценки опциона на расширение следует использовать именно дисперсию этой приведенной ценности. Поскольку проекты не подлежат торговле, надо либо оценивать эту дисперсию на основе моделирования, либо использовать ценности публично торгуемых фирм в том же бизнесе. [c.1064]

Срок опциона довольно сложно определить, поскольку здесь обычно не существует установленного внешним образом срока истечения расширения проекта (в отличие от оцениваемых в предыдущей главе патентов, имеющих законный срок, доступный для использования в оценке в качестве срока жизни опциона). При оценке опциона на расширение срок его жизни будет внутренним ограничением, наложенным фирмой на саму себя. Например, осуществляющая небольшие инвестиции в Китае фирма может наложить такое ограничение в течение пяти лет она либо будет расширяться, либо покинет рынок. Почему она идет на это Могут существовать значительные издержки в связи с поддержанием небольших инвестиций, или же фирма может иметь незначительные ресурсы, которые предназначены для выполнения ее обязательств в каком-то другом месте. [c.1064]

Как и с прочими реальными опционами, могут наблюдаться издержки ожидания, когда опцион на расширение становится жизнеспособным. Эти издержки могут принять форму денежных потоков, которые будут потеряны в расширяющемся проекте, если он не будет принят, или издержек, существующих до тех пор, пока фирма не примет окончательного решения. Например, у нее может быть необходимость каждый год платить какую-либо сумму до тех пор, пока не будет принято окончательное решение. [c.1064]

Глава 29. Опционы на расширение и на отказ выводы для оценки 1065 [c.1065]

S = приведенная ценность денежных потоков от опциона на расширение сегодня = [c.1065]

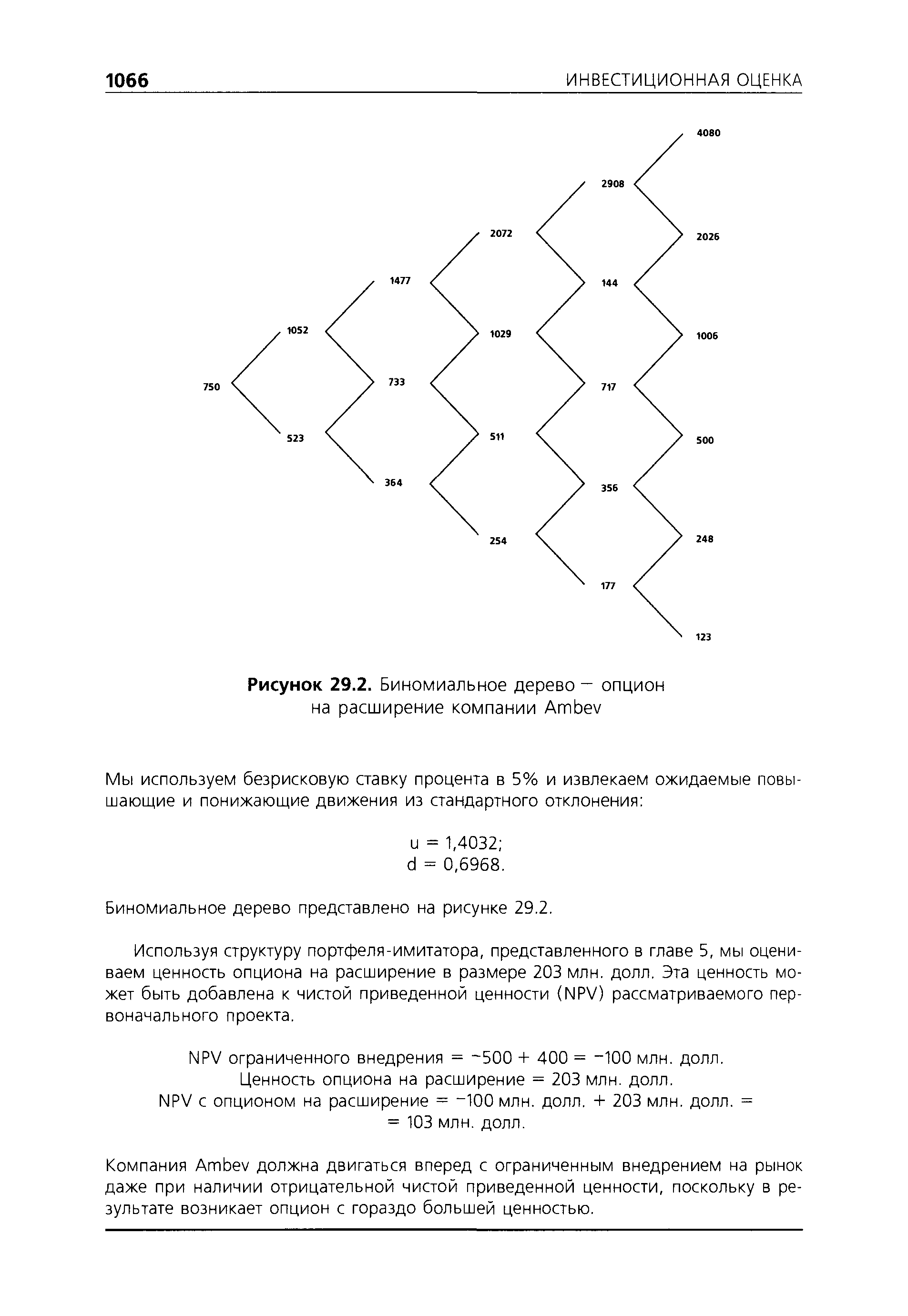

Используя структуру портфеля-имитатора, представленного в главе 5, мы оцениваем ценность опциона на расширение в размере 203 млн. долл. Эта ценность может быть добавлена к чистой приведенной ценности (NPV) рассматриваемого первоначального проекта. [c.1066]

Ценность опциона на расширение = 203 млн. долл. NPV с опционом на расширение = 100 млн. долл. + 203 млн. долл. = [c.1066]

Проблемы оценки опциона на расширение [c.1068]

Дальнейшие рассуждения и выводы об опционах на расширение [c.1068]

Все эти потенциальные преимущества могут быть использованы для оправдания крупных премий за приобретение, однако не все они создают ценные опционы. Даже если данные преимущества можно рассматривать как ценные опционы на расширение, ценность должна быть выше, чем премия за приобретение, причитающаяся акционерам. [c.1069]

Многоэтапные проекты / инвестиции. При внедрении в новые сферы бизнеса или осуществлении новых инвестиций, фирмы иногда имеют опцион на перемещение по этапам. Потенциально он способен снизить верхнюю границу, а также защищает фирму от риска на нижней стороне, позволяя ей на каждом этапе измерять спрос и решать, переходить ли на следующий этап. Другими словами, стандартный проект может быть переработан и представлен в виде серии опционов на расширение, где каждый опцион зависит от предыдущего. Отсюда вытекают два положения. [c.1070]

КОГДА ОПЦИОНЫ НА РАСШИРЕНИЕ ОБЛАДАЮТ ЦЕННОСТЬЮ [c.1072]

Хотя утверждение, что некоторые или многие инвестиции заключают в себе ценные стратегические опционы или опционы на расширение, очень привлекательно, существует опасность использования этого утверждения для оправдания плохих инвестиций. Действительно, покупатели долгое время оправдывали огромные премии за приобретения синергическими и стратегическими обоснованиями. Поэтому, необходимо строго подходить к измерению ценности реальных опционов, а также к использованию реальных опционов в качестве оправдания для уплаты высоких цен или осуществления плохих инвестиций. [c.1072]

Испытания опционов на расширение в отношении наличия ценности [c.1072]

ОЦЕНКА ФИРМЫ С ОПЦИОНОМ НА РАСШИРЕНИЕ [c.1075]

Если оценивается ценность этого опциона на расширение, то ценность фирмы может быть записана как сумма двух компонентов ценность дисконтированных денежных потоков, ожидаемых в будущем, и ценность опциона на расширение [c.1075]

Ценность фирмы = ценность дисконтированных денежных потоков + + ценность опциона на расширение. [c.1075]

Подход, основанный на оценке опциона, вносит в эту аргументацию строгость через оценку ценности опциона на расширение, а также дает понимание тех случаев, когда он наиболее ценен. Очевидно, что опцион на расширение более ценен для более изменчивых сфер бизнеса с большими доходами от проектов и более высокими барьерами на вход для конкурентов (таких, как биотехнологии), чем в стабильных сферах бизнеса с низкими доходами (таких, как жилищное строительство, коммунальные услуги и производство автомобилей). [c.1075]

Опцион колл с верхним пределом можно оценить, сделав двукратную оценку опциона на расширение в модели Блэка-Шоулза один раз с ценой исполнения в 1000 долл. (дает первоначальную ценность опциона на расширение, равную 218 млн. долл.) и один раз — с ценой исполнения в 2000 долл. (дает ценность опциона = 76 млн. долл.). Разница между этими двумя оценками составляет ценность опциона на расширение с верхним пределом для приведенной ценности. Его также можно оценить в биномиальной модели, устанавливая ценность в размере 2000 долл. всякий раз, когда ценность опциона превосходит это значение на биномиальном дереве. [c.1075]

Однако следует позаботиться о недопустимости двойного счета ценности опциона. Если использовать более высокие, неоправданные темпы роста, а также исходить из ожиданий вследствие наличия опциона на расширение, то мы уже должны учесть ценность этого опциона в оценке дисконтированных денежных потоков. Прибавление дополнительного компонента для отражения опциона приводит к двойному счету. [c.1076]

Исходные данные для оценки опциона на расширение. Для того чтобы оценить фирму с опционом на расширение, необходимо начать с определения рынка, где фирма имеет опцион на вступление, и со спецификации конкурентных преимуществ, которые, предположительно, дадут ей некоторую степень эксклюзивности при таком вступлении. Если вы убеждены, что она действительно есть, то необходимо оценить ожидаемые денежные потоки, возникающие при выходе на рынок сегодня, а также издержки от вступления в этот рынок. Эти издержки, вероятно, превысят ожидаемые денежные потоки, иначе фирма уже вышла бы на рынок. Издержки от вступления на рынок станут ценой исполнения опциона, а ожидаемые денежные потоки от этого вступления сегодня укажут на ценность базового актива. [c.1076]

ИЛЛЮСТРАЦИЯ 29.2. Рассмотрение ценности опциона на расширение [c.1076]

Ценность опциона на расширение за счет электронной розничной торговли на текущий момент может быть определена по модели оценки опциона со следующими параметрами [c.1077]

ИЛЛЮСТРАЦИЯ 29.1. Оценка опциона на расширение, на примере компании Ambev с ее напитком Гуарана [c.1064]

| Рисунок 29.2. Биномиальное дерево - опцион на расширение компании Ambev |  |

Опцион на расширение может быть использован фирмой в качестве рационального обоснования инвестиций в проекты, которые имеют отрицательную чистую приведенную ценность, но открывают широкие возможности в плане освоения новых рынков или продажи новых продуктов. Подход, основанный на оценке опциона, вносит строгость в эту аргументацию, благодаря этой оценке, а также позволяет проникнуть в суть тех случаев, когда он наиболее ценен. Очевидно, что опцион на расширение будет более ценным в сферах бизнеса, в большей степени подверженных изменениям и обеспечивающих более высокие доходы от проектов (таких, как биотехнологии или компьютерное программное обеспечение), чем в стабильном бизнесе с более низкими доходами (например, производство автомобилей). Мы рассмотрим три вида случаев, где опцион на расширение может углубить наше понимание, — случаи стратегических приобретений, затраты на НИОКР и многоэтапные проекты. [c.1068]

Присутствует ли опцион на расширение в некоторых фирмах, который может привести к тому, что эти фирмы торгуются с премией сверх дисконтированной ценности денежных потоков Для этого утверждения есть обоснование, по крайней мере теоретически, оно касается малых быстрорастущих фирм на крупных и формулирующихся рынках. Оценка дисконтированных денежных потоков основана на ожидаемых денежных потоках и ожидаемом росте, а эти ожидания должны отражать вероятность чрезвычайной успешности (или чрезвычайной неудачливости) фирмы. При этом в ожиданиях может быть упущено из виду, что, в случае успеха, фирма способна инвестировать больше, добавлять новые продукты или расширяться за счет новых рынков и наращивать свой успех. Этот факт есть реальный опцион, создающий дополнительную ценность. [c.1075]

Rediff. om - это Интернет-портал, обслуживающий индийский субконтинент. В июне 2000 г. выручка фирмы составляла всего несколько миллионов долларов, но она обладала огромным потенциалом роста как портал и электронный рынок. Используя модель дисконтированных денежных потоков и основываясь на ожидаемых денежных потоках Интернет-фирмы, вы могли бы оценить Rediff. om в размере 474 млн. долл. Допустим, что при покупке Rediff. om фактически покупается опцион на расширение на электронном рынке Индии. Этот рынок на сегодняшний день небольшой, но потенциально через 5 или 10 лет он может быть значительно крупнее. [c.1076]