Безусловно, недостатком анализа денежных потоков по матричным балансам является то, что они не отражают обороты денеж- [c.69]

МАТРИЧНЫЙ БАЛАНС ПРЕДПРИЯТИЯ (тыс. руб.) [c.70]

Рассмотрим пример матричного баланса предприятия по материалам предыдущего баланса (табл. 3.6). [c.71]

В дополнение к балансу доходов и расходов целесообразно составлять шахматную таблицу (матричный баланс), в которой определяются источники финансирования по каждой статье планируемых расходов. [c.469]

В целях оперативного управления ликвидностью и источниками денежных средств предприятия должны периодически составлять матричный баланс за каждый квартал, показывающий, на какие цели. использованы различные источники денежных средств. [c.380]

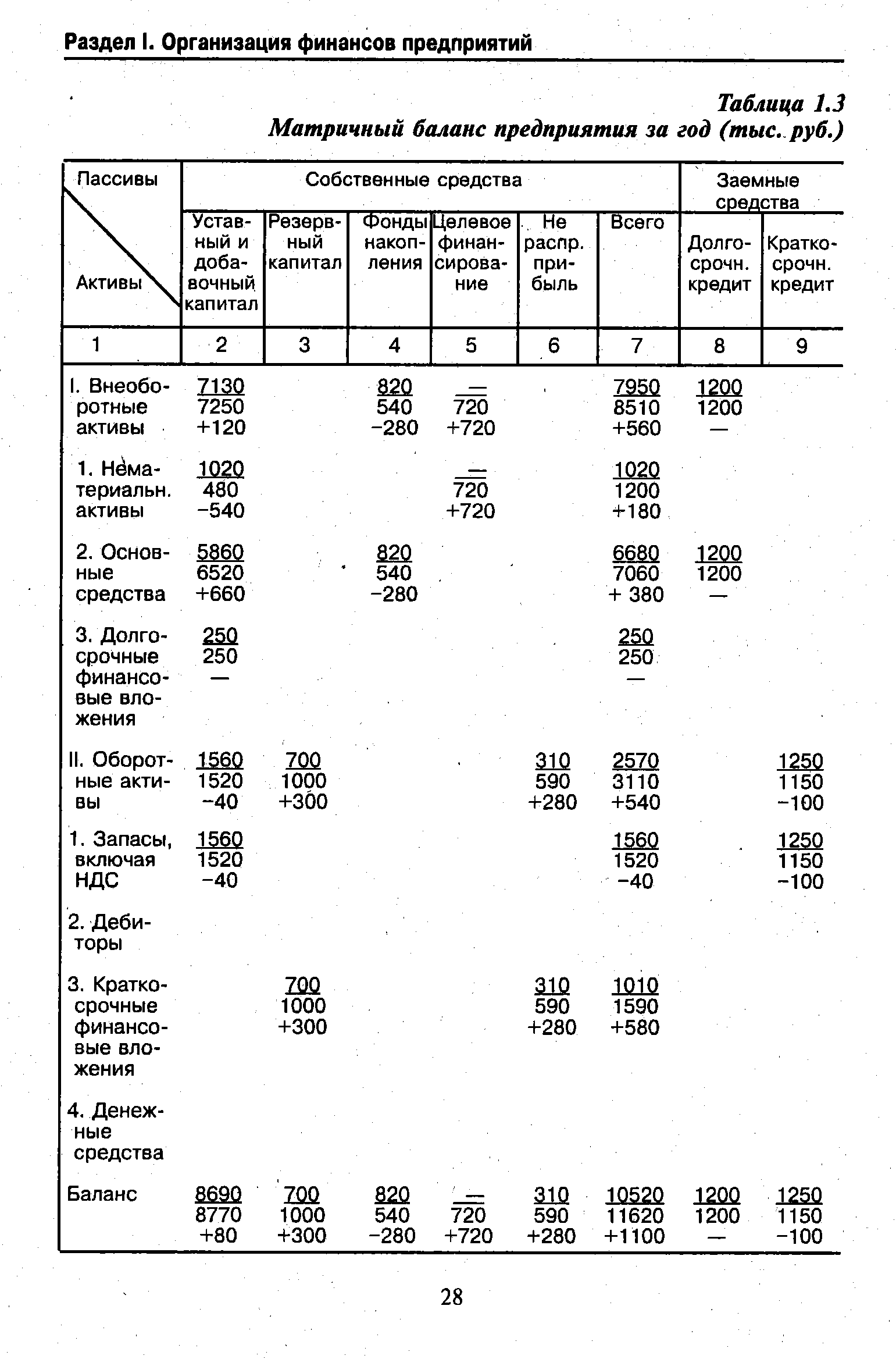

Для более полного представления о денежных потоках составляются матричные балансы за определенный период времени (квартал, год и т.д.). Приведем условный пример баланса предприятия за год (табл. 1.2) и составленного на его основе матричного баланса за этот период (табл. 1.3), в котором данные приводятся в виде дроби, где в числителе — показатели на начало года, в знаменателе — на конец года, а под дробью приводятся изменения за год (+, —). Проанализировав матричный баланс, можно получить ответы на ряд вопросов [c.25]

| Таблица 1.3 Матричный баланс предприятия за год (тыс.. руб.) |  |

Таким образом, матричный баланс является серьезной базой, объединяющей в себе возможности финансового анализа на основе взаимосвязей статей актива и пассива баланса предприятия, а также анализа денежных потоков предприятия. [c.30]

Представляет интерес также система платежного мониторинга, разработанная в начале 90-х гг. ЦЭМИ РАН и ГВЦ Банка России, суть которой состоит в отслеживании всех первичных платежных документов, отражающих проведение коммерческой операции, записи данных платежного оборота в блочном матричном балансе - квадратной системе счетов, дебеты которых расположены по вертикали, а кредиты -по горизонтали. Платежный мониторинг рекомендуется использовать финансово-промышленным группам (ФПГ) для контроля за информационными потоками, циркулирующими внутри ФПГ. [c.71]

Целям более полного представления о денежных потоках служат матричные балансы за определенный период времени (квартал, год и т.д.). В них в числителе — показатели на начало года, в знаменателе — на конец, а также изменения за год (ч-,.-т-).- В результате можно получить ответы на ряд вопросов какова взаимосвязь между активами и пассивами предприятия, какие конкретные изменения произошли в источниках финансирования активов и в направлениях использования пассивов, какие решения следует принять в целях оптимизации активов и пассивов [c.119]

Исследуя хозяйственные связи в той или иной плоскости рассмотренной системы координат, Б, Л, Исаев получает парные связи элементов хозяйственных операций путем суммирования их числовых значений по каждому индексу в отдельности и строит систему матричных балансов [89, с. 20 — 21]. [c.143]

Система матричных балансов 143 [c.295]

Для большей сбалансированности всех разделов плана используют также матричные модели затраты — выпуск по форме, аналогичной межотраслевому балансу. Хотя матричная модель не включает всех разделов плана, она позволяет достигнуть четкой сбалансированности его основных разделов. Оптимального варианта такая модель не дает, поэтому использовать ее. можно в сочетании с моделью линейного программирования оптимального варианта производственной программы. [c.128]

Значительный интерес представляет опыт разработки плана предприятия на основе матричного исчисления. С его помощью строят так называемые балансовые модели, характеризующие зависимость элементов, из которых складывается оптимизируемая система. Например, для бурового или нефтегазодобывающего предприятия с множеством взаимосвязей между цехами и производственными участками составляют балансы получения и расхода материалов, балансы трудовых затрат в виде матриц. [c.154]

Для большей сбалансированности всех разделов плана социального и экономического развития можно использовать матричные модели, по форме аналогичные межотраслевому балансу. [c.19]

Важнейшими экономико-математическими методами и моделями планирования являются прогнозный баланс народного хозяйства межотраслевой баланс производства и распределения продукции матричные модели техпромфинплана отраслевые модели оптимального планирования сетевые модели (СПУ). [c.146]

Новые возможности для использования всех рассмотренных выше методов открываются применением в планировании методов экономико-математического моделирования. Так, например, аппарат межотраслевого моделирования позволяет увязать баланс народного хозяйства с системой материальных балансов, с отраслевыми расчетами потребности в продукции и структуры затрат на ее производство, с расчетами по капитальному строительству, уровню жизни населения и др., а в конечном счете — поставить и решить задачу оптимизации межотраслевых связей. Тем самым балансовый метод получает свое дальнейшее развитие за счет применения методов межотраслевого моделирования и оптимального планирования. Методы сетевого планирования, матричной алгебры, оптимизации выступают в качестве инструментов практической реализации программно-целевого подхода, а методы математической статистики находят широкое применение в прогнозировании. [c.95]

Сгруппировав бухгалтерские счета в укрупненные статьи актива и капитала, построим баланс-нетто в матричной форме (табл. 2.3). Данный баланс получает название шахматного аналитического баланса (ШАБ), что отличает его от традиционного шахматного бухгалтерского баланса способом группировки исходных данных и проводимым анализом. [c.50]

Чтобы выстроить систему товарного обращения, необходимо, исходя из уравнений, приведенных в таблице 2.7, построить балансовую таблицу в матричной форме, содержащую шахматную часть, в которой будет отражено не только то, сколько купил и продал каждый хозяйствующий субъект, но и то — кому продал и у кого купил. В этом балансе, очевидно, будет повторный счет стоимости товаров, но иначе чем по принципу валового оборота, балансовую систему товарного обращения построить невозможно. Какое-либо сальдирование, исключение каких-либо частей оборота, при построении таблицы исключается. Иное дело — анализ этой таблицы. Здесь возможны и исключения элементов, и преобразования уравнений. [c.114]

Принцип построения матричной таблицы остается тем же, который заложен в каждом балансе и в итоговой строке таблицы 2.7 [c.115]

Прочтение интегрированной таблицы товарного обращения в матричной форме требует специальных, знаний. Но любой пользователь баланса увидит, что таблица сбалансирована. Теперь представим баланс товарного обращения региона в форме традиционного баланса, с разбивкой на товары производственно-технического назначения (материально-технические средства, МТС) и товары народного потребления (ТНП) в соответствии с уравнением ИСТОР. [c.127]

Главное, что бросается в глаза в таблице 2.11, это то, что и в приходной , и в расходной частях баланса приводятся покупки товаров торговлей в одном и том же количественным выражении и составе (2263). Кажется, что это не обогащает баланс, а является балластом. В данной форме баланса не видно, что структура спроса торговли на товары отличается от структуры предложения товаров торговлей (пересечение одноименных строки и столбца в матричной таблице). [c.128]

Баланс спроса и предложения на внутреннем рынке региона в матричной таблице (см. табл. 2.11) размещается в блоке, образованном всеми строками таблицы и первыми тремя столбцами. Численная величина этого блока определяется либо суммой элементов в данном блоке матрицы, либо суммой трех цифр в итоговой строке (2263 + 945 + 1017 = 4225). Почему именно эта часть матрицы, включающая импортные товары и товары, ввозимые из других регионов, относится к внутреннему рынку региона Потому, что эти товары покупает внутренняя торговля региона, включает их в свой товарооборот для продажи на внутреннем рынке региона. Товарные ресурсы, произведенные в данном регионе, включаются во внутренний товарооборот в том количестве, в каком они приобретаются внутренней торговлей и экономическими потребителями региона (620 + 280 + 100 = 1000). Следовательно, товарные ресурсы для внутреннего рынка региона, реально вошедшие в товарооборот, могут быть определены как сумма всего ввоза в регион (380 + 100 = 480) и производства товаров для внутреннего рынка (1000), т. е. 480 + + 1000 = 1480. Весь внутренний оборот торговли (1163) относится к внутреннему рынку региона. Каждый элемент блока внутреннего рынка в матрице интегрированного баланса товарного обращения региона содержит двойную информацию во-первых, о том, какой хозяйствующий субъект (сфера хозяйственной жизни, канал реализации) реализует данный товарный объем (взгляд по строке), а какой — предъявляет спрос, покупает эту партию товара (взгляд по столбцу). Возьмем элемент (280) на пересечении четвертой строки (производство) и второго столбца (производственно-инвестиционный спрос). Местоположение данного элемента в матрице означает, что производственные предприятия данного региона продали другим производственным предприятиям данного региона для удовлетворения их производственно-инвестиционных нужд товаров на сумму 280 у. д. ед. [c.129]

В оценке резервов и обосновании бизнес-плана распространены методы экономические, матричные, теории производственных функций, теории межотраслевого баланса, оптимального программирования. [c.23]

Математические методы в обобщенном виде представлены тремя основными группами методов экономические (матричные методы, теория производственных функций, теория межотраслевого баланса) методы экономической кибернетики и оптимального программирования (линейное программирование, динамическое программирование, нелинейное программирование) методы исследования операций и принятия решений (теория графов, теория игр, теория массового обслуживания). [c.24]

Матричная департаментизация привлекает руководителей рядом своих явных преимуществ, которые могут проявиться, только если для этого имеются необходимые предпосылки. Основным преимуществом матричной департаментизации является заключенный в ней высокий потенциал адаптации к изменениям внешней среды путем простого изменения баланса между ресурсами и результатами, функциями и продуктом, техническими и административными целями. [c.308]

Использование матричного подхода к департаментизации порождает ряд негативных последствий для организации. В основе трудностей, с которыми в случае использования данного подхода сталкивается организация, лежит система двойного подчинения. При отсутствии баланса, который не так легко установить, двойное подчинение может стать источником многих конфликтов в организации. В частности, матричная система порождает двусмысленность роли работника и его руководителей. Это создает напряжение в отношениях между членами организации, увеличивает их стресс. [c.308]

Как было отмечено выше, матричная департаментизация всегда является комбинацией двух организационных альтернатив, обычно — функциональной и продуктовой (проектной). Таким образом, появляются две формальные схемы структур в матричной организации (рис. 8.5). Основной задачей руководства в этих условиях становится поддержание баланса между двумя структурами. [c.347]

Применение этого метода в матричной форме позволяет полностью сбалансировать отдельные элементы планов и глубоко исследовать сложившиеся пропорции. Например, финансовый план или баланс доходов и расходов хозяйствующего субъекта можно представить в виде шахматной таблицы. [c.135]

Шахматный баланс доходов и расходов хозяйствующего субъекта - это матричная модель [c.197]

М. употребляется не только в динамических макромоделях, как в указанном случае, но и в других расчетах. В межотраслевом балансе роль М. играет матрица коэффициентов полных затрат (I - А) 1. (См. Матричный мультипликатор.) Формула, аналогичная (2), связывает конечную продукцию отрасли с ее валовой продукцией, если известна доля валовой продукции, используемой для внутриотраслевых нужд. Подобным образом строится и денежный М., отражающий увеличение объема денег в обращении в результате роста денежной базы на единицу. [c.208]

Матричная департаментизация всегда является комбинацией двух организационных альтернатив функциональной и программной. Основной задачей менеджмента в этих условиях становится поддержание баланса между двумя формальными схемами организационных структур менеджмента в матричной организации. [c.95]

Последние равенства описывают технологию производства и структуру экономических связей и означают, что в сектор конечного спроса от каждого производственного сектора поступает та часть произведенной продукции, которая остается после того, как обеспечены потребности производящих секторов. Если обозначить вектор выпуска через X, вектор спроса (вектор конечного продукта) — через Y, а структурную матрицу экономики — матрицу, элементами которой являются коэффициенты прямых затрат а-,- , — через А, то соотношения баланса в матричной форме будут иметь вид [c.72]

Для большей сбалансированности всех разделов техпромфин-плана можно использовать матричные модели затраты — выпуск по форме, аналогичной межотраслевому балансу. Примерная форма такой модели показана на схеме 14. [c.89]

Нарушение баланса в комбинации двух организационных начал в рамках матричной схемы создает ряд проблем. С. Дэвис и П. Лоу-ренс определяют эти проблемы и пути их разрешения следующим образом (табл. 8.2). [c.347]

Игнаточкин В.В. Матричное представление динамики бухгалтерского баланса // Бухгалтерский учет. — 1994. — № 11. [c.675]

Лузин А.Л., Боровикова В. И. Теория бухгалтерского учета. Матричное представление бухгалтерского баланса. — Свердловск Уральский гос. ун-т, 1983. [c.675]

МАТРИЧНЫЕ МОДЕЛИ [matrix models] — жономико-математические модели, построенные в виде таблиц матриц). Они отображают соотношения между затратами на производство и его результатами, нормативы затрат, производственную и экономическую структуру хозяйства. Применяются в межотраслевом балансе, при решении отраслевых задач оптимального плани- [c.189]

МАТРИЧНЫЙ МУЛЬТИПЛИКАТОР [matrix multiplier] — то же, что матрица коэффициентов полных затрат в модели межотраслевого баланса 1, получаемая путем ее решения относительно X. Эту матрицу называют мультипликатором, поскольку она показывает эффект распространения спроса, первоначальным источником которо- [c.189]

См. также Агрегирование, Балансовая модель, Главная диагональ таблицы межотраслевого баланса, "Затраты — выпуск", Значащий элемент матрицы МОБ, Квадрант межотраслевого баланса, Конечное потребление, Конечный продукт (народнохозяйственный), Конечный продукт отрасли, Косвенные затраты, Коэффициенты комплексных затрат, Коэффициенты полных материальных затрат, Коэффициенты прямых затрат, Коэффициенты распределения, Матричный мультипликатор, Межотраслевые потоки, Межпродуктовый баланс, Натурально-стоимостной баланс, Натуральный межотраслевой баланс, Нулевые элементы матрицы МОБ, Отчетный межотраслевой баланс, Плановые коэффициенты прямых затрат, Плановый межотраслевой баланс, Продуктивность матрицы, Промежуточный продукт, Размерность межотраслевого баланса, Районный межотраслевой баланс, Сопряженные отрасли, Стоимостная матрица, Стоимостной межотраслевой баланс, Столбец межотраслевого баланса, Строка межотраслевого баланса, Технологическая матрица, Треугольная матрица МОБ, Чистые и хозяйственные отрасли в межотраслевом балансе, Шахматная таблица, Элемент таблицы МОБ. [c.194]