Оценка инвестиционных проектов. Реструктуризация капитала предприятия. Разработка программы финансового оздоровления предприятия. Оценка земли, природных ресурсов, золота и драгоценных металлов. [c.422]

Особенности формирования финансовых ресурсов предприятий и их использования в рыночных отношениях. Кругооборот производственных фондов в процессе воспроизводства Основные средства как материально-техническая основа производства, часть имущества предприятий и другие внеоборотные активы (основной капитал). Факторы воспроизводства основных фондов. Финансирование капиталовложений. Амортизация основных производственных фондов, способы ее начисления. Амортизационная политика предприятий в РФ. Сущность оборотных средств (оборотного капитала) предприятий, их состав и структура. Определение потребности в оборотных средствах. Эффективность использования оборотных средств и пути ее повышения. [c.487]

Рассмотрим теперь, на какие конкретные цели направлен и в какого рода физические объекты воплощается начальный капитал компании и ее инвесторов. Все множество этих целей и объектов под-расчленяется на две большие группы основные фонды и оборотные средства предприятия. Соответственно используют и понятия основной и оборотный капитал предприятия. [c.152]

Оборотный капитал предприятия - это та часть вложенного в предприятие капитала, которая целиком потребляется в каждом производственном цикле, сразу и полностью переносит свою стоимость на готовую продукцию и в процессе производства может изменять присущую ему натуральную форму. [c.164]

К необоротным активам предприятия относят долгосрочные инвестиции реальный капитал и нематериальные ценности. Под долгосрочными инвестициями подразумевают денежные займы, вклады и кредиты предприятия другим организациям, осуществляемые с целью получения процентов. Реальный капитал предприятия - это его основные фонды (здания, сооружения, оборудование и пр.). Сюда же причисляют затраты, вложенные в объекты незавершенного строительства. [c.265]

В формализованном виде величина чистой прибыли, остающаяся в распоряжении предприятия и представляющая собственный капитал предприятия, может быть представлена следующим образом [c.78]

Занимая высокий удельный вес в стоимости капитала предприятия (фирмы), основные производственные фонды и прежде всего средства труда (производственные мощности) оказывают значитель-ное влияние на общее финансовое состояние предприятия. [c.84]

В западной практике имущественным налогом облагают фонды крупных корпораций, при этом учитывается тот момент, что налогообложение должно быть умеренным и не задевать основной капитал предприятия. В этом его отличие от подоходного налога. [c.132]

При расчете показателя ROA учитывается совокупный капитал предприятия, включая основные и оборотные средства, нематериальные активы. Таким образом, наличие неэксплуатируемых основных средств, излишних запасов материалов или готовой продукции на складах отразится на величине показателя. ROA наиболее полно и объективно отражает эффективность работы предприятия, что определяет его ценность для кредиторов и инвесторов. [c.250]

Выбор метода формирования инвестиционных ресурсов неразрывно связан с учетом особенностей использования как собственного, так и заемного капитала. Предприятие, использующее только собственный капитал, имеет наивысшую финансовую устойчивость (его коэффициент автономии равен единице), но ограничивает темпы своего развития, так как не может обеспечить формирование дополнительного объема активов в периоды благоприятной конъюнктуры рынка и не использует свои финансовые возможности прироста прибыли на вложенный капитал. Используя заемный капитал, предприятие имеет более высокий финансовый потенциал своего развития (за счет формирования дополнительного объема активов) и возможности прироста финансовой рентабельности, но и в большей мере генерирует финансовый риск и угрозу банкротства, возрастающие по мере увеличения удельного веса заемных средств в общей сумме используемого капитала. [c.358]

Следующие два вида инвестиций связаны с приобретением инвестором доли акционерного капитала предприятия. [c.84]

Особенностью денежного этапа является его направленность на осуществление перехода от системы бесплатной раздачи собственности к ее реальной продаже в ходе относительно медленной приватизации. В интересах привлечения стратегических инвесторов предполагалось выставлять на денежные аукционы и инвестиционные конкурсы относительно крупные пакеты акций — не менее 15-25% уставного капитала предприятия. К основным объектам приватизации нового этапа относятся три вида имущества а) государственные пакеты акций приватизированных предприятий, 6) земельные участки приватизированных предприятий, в) недвижимость. [c.60]

Унитарное предприятие на праве хозяйственного ведения создается по решению государственного органа или органа местного самоуправления. Размер уставного капитала предприятия не может быть менее суммы, определенной законом. До государственной регистрации уставный фонд такого предприятия должен быть полностью оплачен собственниками. Унитарное предприятие на праве хозяйственного ведения может создать в качестве юридического лица другое унитарное предприятие путем передачи ему части своего имущества в хозяйственное ведение (дочернее предприятие). [c.72]

Анализ движения активов необходимо дополнить анализом движения капитала предприятия также на основе оборотов по счетам. В результате за тот же период получим движение собственного и заемного капитала, в составе которого выделяется внешний (ЗКВ) и внутренний (ЗКС) заемный капитал (табл. 2.6). [c.52]

Таким образом, весь капитал предприятия увеличился суммарно на 11660,8 тыс. руб., поскольку поступления в сумме [c.55]

Зона финансово-экономической напряженности представляет собой зону относительной финансовой устойчивости и благополучия. Собственный капитал предприятия реально вкладывается в нефинансовые активы, но все же недостаточен поскольку финансовый капитал остается величиной отрицательной, а собственные денежные средства появляются только при приближении к точке финансового равновесия. [c.73]

После чего за счет пополнившегося капитала возмещается прирост износа и производятся выплаты. Для этого используется как собственный, так и заемный капитал, а оставшаяся часть экономических активов по содержанию формирует в окончательном виде собственный и заемный капитал предприятия [c.116]

Прямые и портфельные инвестиции определены в Законе РФ от 9 октября 1992 г. № 3615-1 О валютном регулировании и валютном контроле (с изм.). В пункте 10 статьи 1 данного Закона установлено, что прямой инвестицией является вложение в уставный капитал предприятия с целью извлечения дохода и получения прав на участие в управлении предприятием , а портфельной инвестицией — приобретение ценных бумаг . Положение № 482, утвержденное Центробанком РФ 7 июля 1997 г., называет прямыми инвестициями инвестирование в уставный капитал ООО или АО при первичном размещении акций (долей) или при увеличении уставного капитала. В целом это соответствует рекомендациям МВФ. [c.39]

Однако все они носят двусторонний характер, и их материальной основой является движение денежных средств. Движением денежных средств сопровождается формирование уставного капитала предприятия, начинается и завершается кругооборот средств предприятия, формирование и использование денежных фондов и резервов. [c.277]

Что представляет собой собственный капитал предприятия [c.306]

Кратко охарактеризуйте основной и оборотный капитал предприятия. [c.306]

Оборотные средства — денежные средства, авансированные в оборотные производственные фонды и фонды обращения. Оборотные производственные фонды представлены такими активами, как сырье, материалы, топливо, тара, незавершенное производство, расходы будущих периодов и др. фонды обращения — товарами (на складе и в отгрузке) и денежными средствами (в кассе предприятия, на его расчетном счете и других счетах, в расчетах). Оборотный капитал — доля капитала предприятия, вложенная в текущие активы, фактически все оборотные средства. Чистый оборотный капитал представляет собой разницу между текущими активами и текущими (краткосрочными) обязательствами. Обслуживание долга — выплата процентов и погашение основной суммы долга за определенный отчетный период. [c.499]

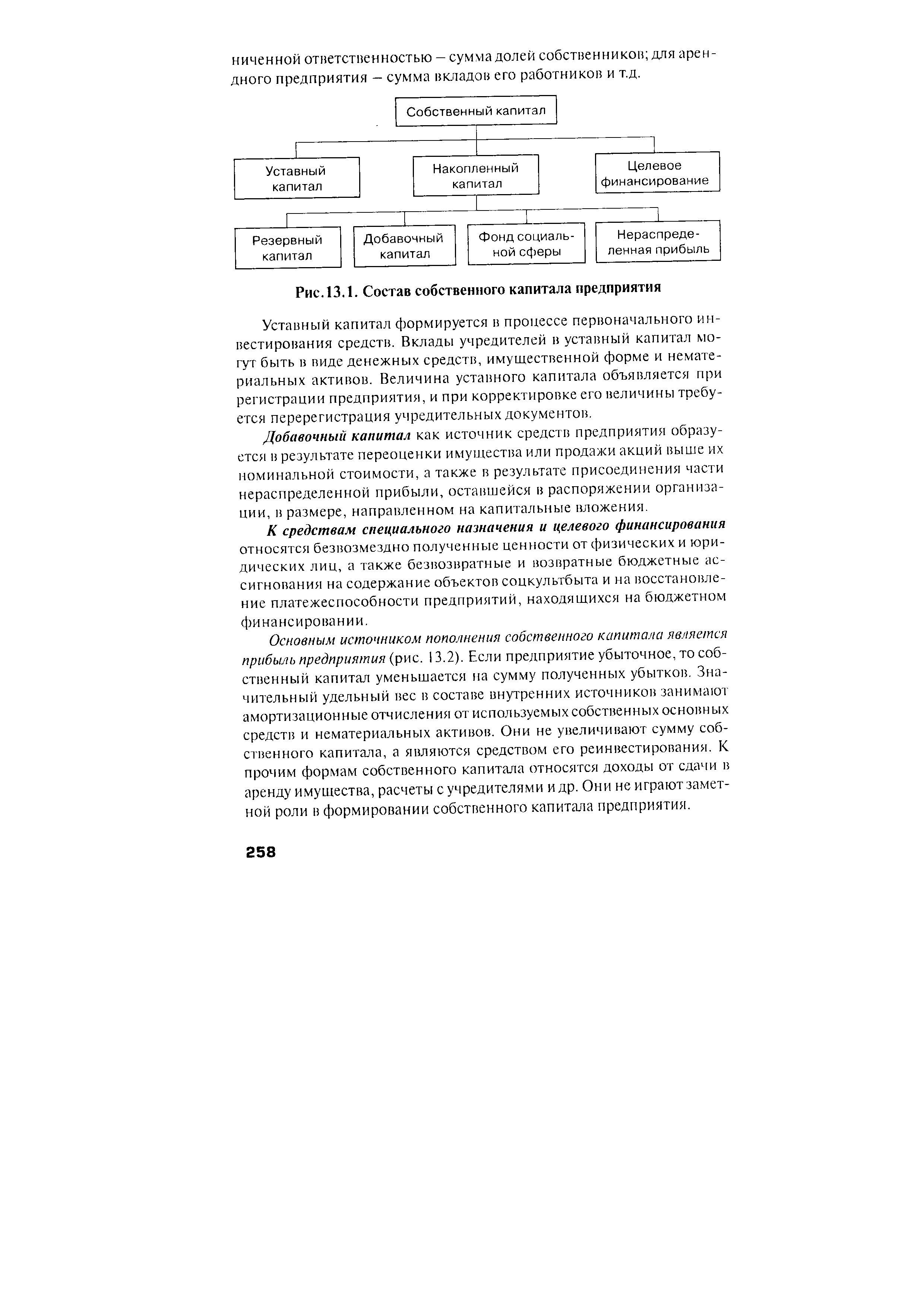

Анализ динамики, состава и структуры источников формирования капитала предприятия [c.257]

| Рис. 13.1. Состав собственного капитала предприятия |  |

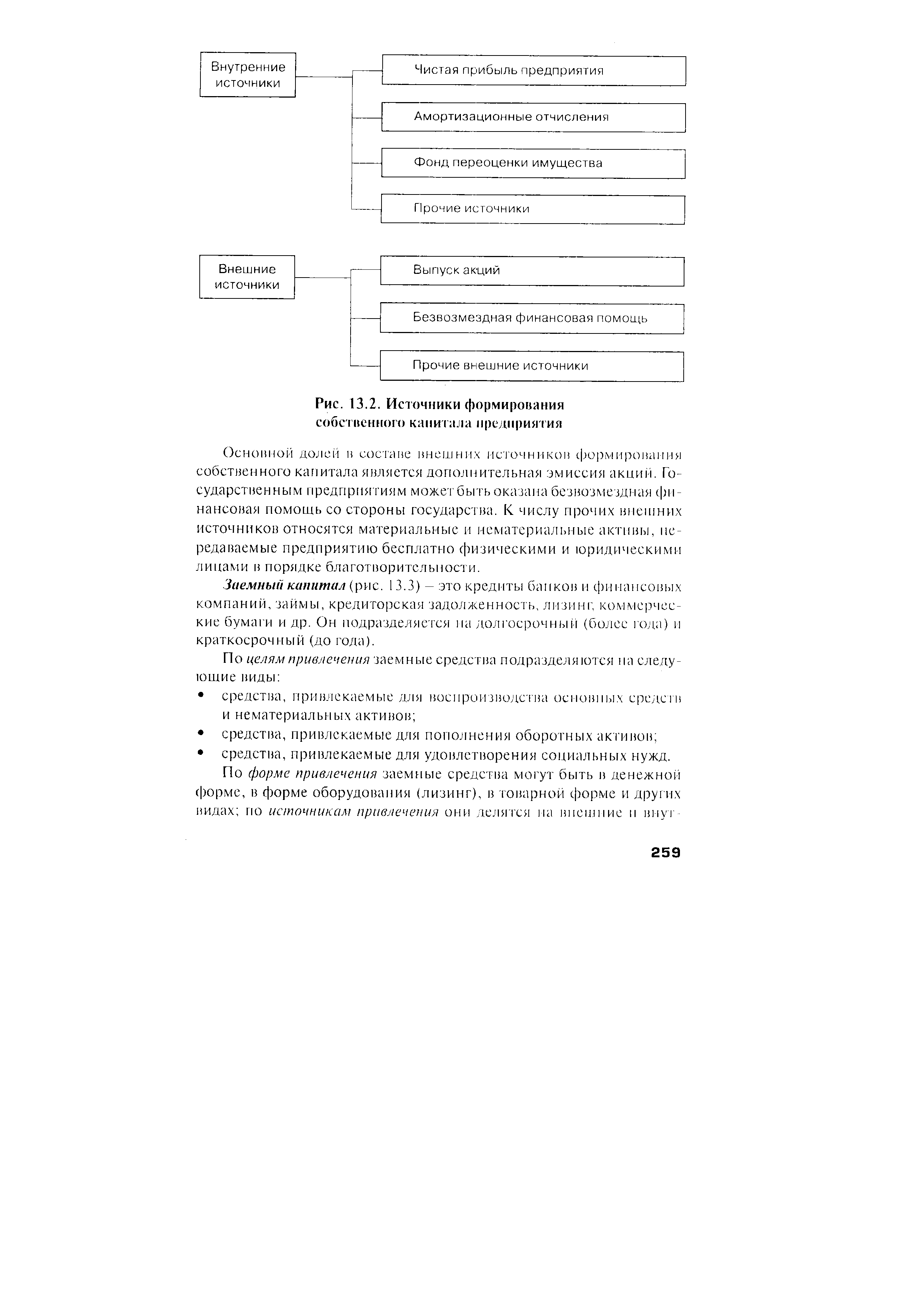

| Рис. 13.2. Источники формирования собственного капитала предприятия |  |

Поскольку капитал предприятия формируется за смет разных источников, в процессе анализа необходимо оценить каждый из них и произнести сравнительный анализ их стоимости. [c.265]

Стоимость собственного капитала предприятия в отчетном периоде определяется следующим образом [c.265]

Средневзвешенная стоимость всего капитала предприятия определяется следующим образом [c.266]

Значительную долю в составе основного капитала могут занимать нематериальные активы. К. ним относятся патенты, лицензии, торговые марки и товарные знаки, права на пользование природными и иными ресурсами, программные продукты для ЭВМ, новые технологии и технические решения, приносящие выгоду в процессе хозяйственной деятельности. Инвестиции в нематериальные активы окупаются в течение определенного периода за счет дополнительной прибыли, получаемой предприятием в результате их применения, и за счет амортизационных отчислений. С развитием рыночных отношений увеличиваются размер и доля нематериальных активов в обшей сумме основного капитала предприятия. [c.271]

Анализ эффективности и интенсивности использования капитала предприятия [c.283]

Следует выделить оборачиваемость всего совокупного капитала предприятия, втом числе основного и оборотного. [c.287]

В нашем примере на каждый рубль вложенного капитала предприятие в отчетном году получило прибыль в размере 41,2 коп., а за пользование заемными средствами оно уплатило по 22 коп. (28,6 1, 3). В результате на каждом заемном рубле оно заработало 19,2 коп. ЭФР снижается за счет налогов (в данном случае на 34%). Кроме того, ЭФР зависит также от плеча финансового рычага и уровня инфляции. [c.291]

Сумма собственного капитала предприятия за счет привлечения заемного капитала увеличилась на 7448 тыс. руб. (36 500 20,4%). Этот же результат можно рассчитать и так [c.292]

Поэтому вначале необходимо проанализировать структуру источников капитала предприятия и оценить степень финансовой устойчивости и финансового риска. С этой целью рассчитывают следующие показатели [c.295]

Коэффициент финансового левериджа является не только индикатором финансовой устойчивости, но и оказывает большое влияние на увеличение или уменьшение величины прибыли и собственного капитала предприятия. Сущность эффекта финансового рычага рассмотрена нами в 13.5.3. Коэффициент финансового левериджа (ЗК/СК) является именно тем рычагом, с помощью которого увеличивается положительный или отрицательный ЭФР. [c.298]

Каковы основные источники формирования капитала предприятия Охарактеризуйте методику их анализа. [c.324]

Назовите основные показатели эффективности использования капитала предприятия, методику их расчета и анализа. [c.324]

Данный пример коммерциализации НИОКР института еще раз подтверждает, что механизм выделения отдельных научных направлений института в самостоятельное предприятие дает дополнительный толчок развитию этих направлений. С другой стороны, при формировании уставного капитала предприятия, при решении вопросов передачи предприятию ОИС и вопросов взаимоотношения сотрудников института (переходящих в новое предприятие и остающихся в институте), требуется очень кропотливая и точная работа по созданию юридически верных, не ущемляющих прав института документов. По сути дела, новое предприятие начинает работать в сфере деятельности института, продолжая и развивая его разработки, т.е. становится его конкурентом в области инновационных технологий. [c.68]

Кроме того, на этой стадии окончательно формируется капитал предприятия (АЭАС) для финансирования активов [c.114]

В итоге предприятие на конец месяца имеет актинон на сумму 22 500 тыс. руб. и обязательств на такую же сумму. Актив показывает размещение средств предприятия, а пассив - откуда взялись средства для его приобретения. Собственный капитал предприятия составляет уже не 10 000 тыс. руб., а II 010 тыс. руб. Он возрос на 1010 тыс. руб. в результате дохода от бизнеса. Задолженность по кредигам банка с учетом начисленных процснтон составляет 6300 тыс. руб. и задолженность кредиторам - 5190 тыс. руб. [c.253]

Формируется капитал предприятия как за счет собственных (шIVT-ренних), так и за счет заемных (внешних) источников. [c.257]