В чем сущность такой системы расчетов Дело в том, что расчеты происходят в комплексе с юридическим сопровождением сделки и при участии банка. Юридической базой расчетов может служить договор хранения (ст. 886-906 ГК РФ) и договоры уступки права требования (ст. 382-390 ГК РФ). При проведении сделки агентства руководствуются инструкциями сторон и внутренними правилами работы, гарантирующими успешное завершение сделки. [c.214]

Не позднее одного месяца с момента назначения внешний управляющий разрабатывает и представляет на утверждение собранию кредиторов план внешнего управления. В нем предусматриваются меры и срок восстановления платежеспособности должника, например, перепрофилирование производства закрытие нерентабельных производств ликвидация дебиторской задолженности продажа части имущества должника уступка прав требования должника исполнение обязательств собственником имущества должника или третьими лицами продажа предприятия и др. Утвержденный собранием кредите- ров план внешнего управления и протокол собрания кредиторов внешний управляющий представляет в арбитражный суд. [c.278]

Глава 25 НК РФ определила расходы как обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 НК РФ, убытки) осуществленные (понесенные) налогоплательщиком. Для целей налогообложения учитываются убытки прошлых налоговых периодов, выявленные в текущем отчетном (налоговом) периоде, убытки по сделкам уступки права требования и др. [c.41]

Таким образом, к финансовым активам, удерживаемым до погашения, относятся исключительно долговые финансовые активы, например, облигации, векселя, дебиторская задолженность, полученная в результате уступки прав требования. [c.247]

Уступка права требования, перевод долга . Правовое регулирование, учет, налогообложение. [c.287]

Таким образом, ст. 38 НК РФ не относит к имуществу имущественные права в отличие от Гражданского кодекса РФ, в котором определено, что к объектам гражданских прав относятся вещи, включая деньги и ценные бумаги, иное имущество, в том числе имущественные права работы и услуги информация результаты интеллектуальной деятельности, в том числе исключительные права на них (интеллектуальная собственность) нематериальные блага (ст. 128 ГК РФ). В то же время в ст. 249 НК РФ установлено, что доходом от реализации признается в том числе выручка от реализации имущественных прав. Необходимо отметить, что ст. 249 НК РФ вступает в противоречие со ст. 279 НК РФ. В соответствии с п. 2 ст. 279 НК РФ убыток от сделки уступки права требования (такая сделки относится к сделкам с имущественными правами) включается в состав внереализационных расходов, в то время как ст. 249 НК РФ относит доходы от реализации имущественных прав к доходам от реализации. [c.36]

При уступке налогоплательщиком - продавцом товара (работ, услуг) права требования долга третьему лицу дата получения дохода от уступки права требования определяется как день подписания сторонами акта уступки права требования. [c.257]

Проверка правильности определения налогооблагаемой базы. Аудитору необходимо проанализировать кредитовые и дебетовые обороты по счетам 90 Продажи и 91 Прочие доходы и расходы . Особое внимание уделяется сделкам, осуществляемым в условных единицах, в валюте, по договорам мены, уступки права требования и др. [c.405]

Закон специально предусматривает меры по восстановлению платежеспособности должника. Такими мерами в Законе (ст. 85) названы следующие перепрофилирование производства закрытие нерентабельных производств ликвидация дебиторской задолженности продажа части имущества должника уступка прав требования должника исполнение обязательств должника собственником имущества должника-унитарного предприятия или иными лицами продажа предприятия (бизнеса) должника. [c.118]

Как правило, большое количество предприятий взаимосвязаны между собой на основе различных видов хозяйственных договоров, что обусловливает активное использование неденежных форм расчетов, таких как отступное, уступка права требования, перевод долга, взаимозачеты, расчеты векселями. [c.21]

ПОГАШЕНИЕ ЗАДОЛЖЕННОСТИ ПУТЕМ УСТУПКИ ПРАВА ТРЕБОВАНИЯ [c.30]

Правовые основы сделок по уступке права требования [c.30]

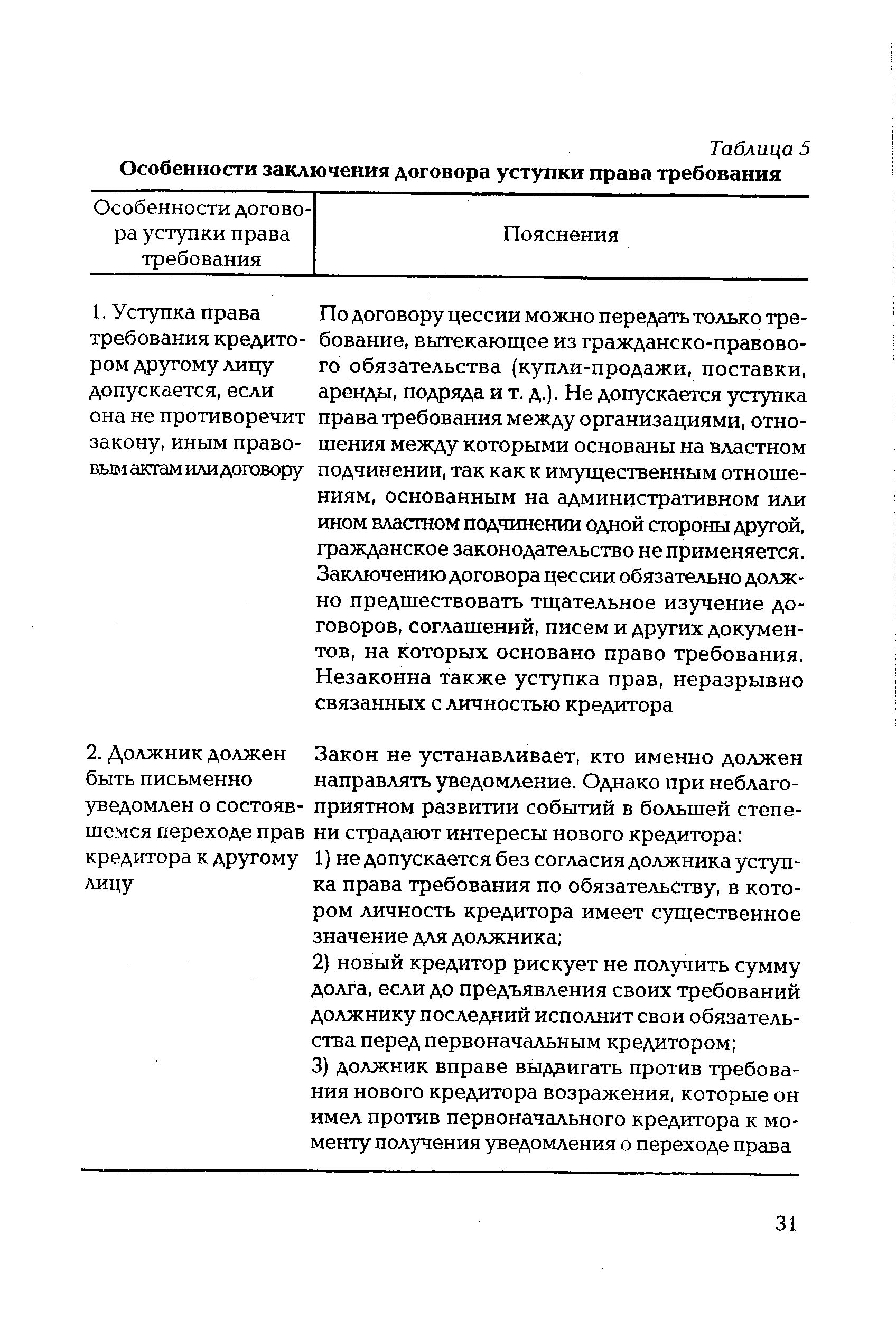

| Таблица 5 Особенности заключения договора уступки права требования |  |

Уступка права требования должна вести к безусловной замене кредитора в обязательстве [c.32]

Уступка права требования, основанного на сделке, совершенной в простой письменной или нотариальной форме, должна быть совершена в соответствующей письменной форме. [c.33]

Уступка права требования по сделке, для которой необходима государственная регистрация, должна быть зарегистрирована в порядке, установленном для регистрации этой сделки, если иное не установлено законом [c.33]

Поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров, признаются операционными доходами организации [10], за исключением тех случаев, когда реализация имущественных прав является основной деятельностью организации [8]. Операционные доходы и расходы учитываются в соответствии с Планом счетов, на счете 91 "Прочие доходы и расходы". По кредиту счета 91 субсчет 91-1 "Прочие доходы" отражается сумма задолженности цессионария за уступаемое ему требование в корреспонденции со счетом 76 "Расчеты с разными дебиторами и кредиторами". По дебету счета 91 субсчет 91-2 "Прочие расходы" списывается сумма уступаемого требования в корреспонденции со счетом 62 "Расчеты с покупателями и заказчиками". Некоторые предприятия отражают операции по уступке права требования только на счетах учета расчетов без использования счетов учета реализации. Однако это противоречит общей методологии ведения бухгалтерского учета в соответствии с Инструкцией по применению Плана счетов [8], выбытие готовой продукции и товаров отражается на счете 90, а всех иных активов — на счете 91. Следовательно, поскольку дебиторская задолженность является одним из активов организации, поступления, связанные с ее продажей, следует относить на счет 91. [c.35]

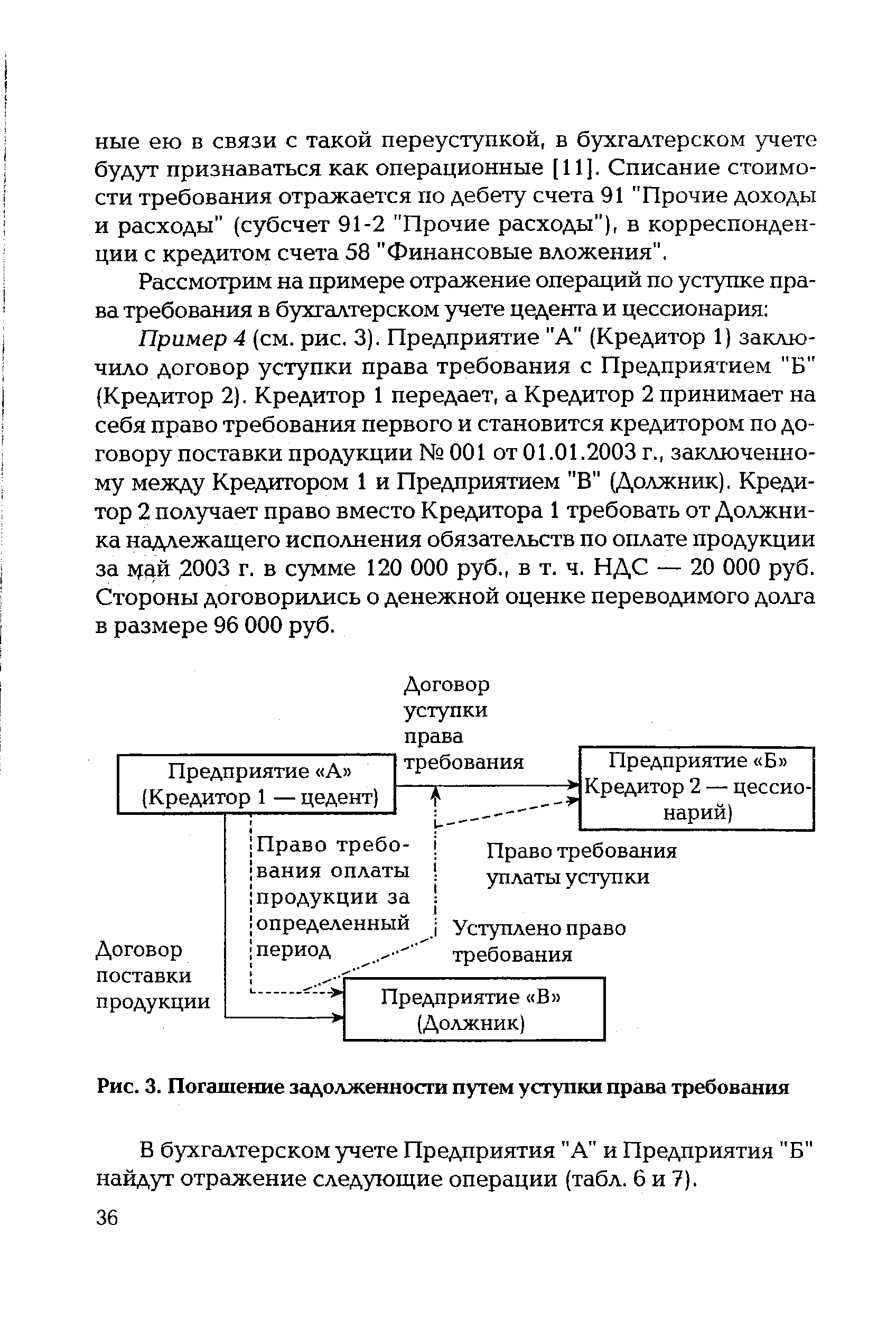

Рассмотрим на примере отражение операций по уступке права требования в бухгалтерском учете цедента и цессионария [c.36]

Пример 4 (см. рис. 3). Предприятие "А" (Кредитор 1) заключило договор уступки права требования с Предприятием "Б" (Кредитор 2). Кредитор 1 передает, а Кредитор 2 принимает на себя право требования первого и становится кредитором по договору поставки продукции № 001 от 01.01.2003 г., заключенному между Кредитором 1 и Предприятием "В" (Должник). Кредитор 2 получает право вместо Кредитора 1 требовать от Должника надлежащего исполнения обязательств по оплате продукции за май 2003 г. в сумме 120 000 руб., в т. ч. НДС — 20 000 руб. Стороны договорились о денежной оценке переводимого долга в размере 96 000 руб. [c.36]

| Рис. 3. Погашение задолженности путем уступки права требования |  |

Убыток от уступки права требования 24000 99 91.3 [c.37]

После того как пакет сформирован, он опечатывается и передается на хранение в банк. Передача прав на имущество, содержащееся в ценном пакете, происходит при наступлении условий, записанных в эскро-договорах. До наступления указанного условия, например регистрации нотариального договора в ГБР, пакет принадлежит покупателю. После регистрации договора в ГБР пакет переходит продавцу согласно договору об уступке права требования с отлагательным условием. Если сделка срывается по причинам, не зависящим от покупателя, то агентство и банк гарантируют возврат внесенных средств. [c.215]

Возможна уступка прав требований по долговым обязательствам иностранных государств перед Российской Федерацией. Она осущест- [c.415]

Уступка прав требования должника является формой ликвидации дебиторской задолженности наряду с взысканием задолженности. Закон подразумевает, что магистральным путем ликвидации дебиторской задолженности является ее взыскание с дебиторов, их поручителей и иных лиц, с которых закон позволяет ее взыскивать. В тех же случаях, когда такое взыскание безуспешно или ведет к громоздкой процедуре (например, к необходимости возбудить дело о банкротстве дебитора), целесообразнее уступить право требования, т. е. по существу продать задолженность того или иного дебитора. Задолженность продается на открытых торгах, если иное не предусмотрено планом внешнего управления. Уступка оформляется гражданско-правовым договором. [c.120]

В бухгалтерском учете нового кредитора дебиторская задолженность, приобретенная в порядке уступки права требования в соответствии с п. 3 ПБУ19/02 [14] отражается как финансовое вложение по дебету счета 58 "Финансовые вложения" в сумме фактических затрат на его приобретение (п. 9 ПБУ 19/02) в корреспонденции с кредитом счета 76 "Расчеты с разными дебиторами и кредиторами". Если организация, получившая право требования долга, переуступает его третьей организации или происходит погашение уступки должником, то расходы, понесен- [c.35]

Смотреть страницы где упоминается термин Уступка права требования

: [c.281] [c.416] [c.247] [c.464] [c.480] [c.77] [c.416] [c.237] [c.239] [c.312] [c.32] [c.37] [c.37]Энциклопедия российского и международного налогообложения (2003) -- [ c.847 ]