Предлагаются и другие критерии, например, пытаются свести проблему неопределенных факторов it проблеме случайных факторов, считая, что параметр у распределен равномерно на множестве (так называемый критерий Байеса — Лапласа). В задаче о полезных ископаемых предполагалось бы, что месторождения расположены равномерно по всей территории. Такой подход навряд ли можно считать правомерным, поскольку выводы, полученные с его помощью, не имеют под собой логической основы. Впрочем, критерий Байеса — Лапласа не произвольнее критерия Гурвица. [c.158]

Оптимистичный подход, подходы на основе критерия Гурвица, критерия Байеса — Лапласа и критерия Сэвиджа имеют в данном случае следующий вид [c.218]

Предполагается, что такие необходимые понятия теории вероятности, как случайная величина, вероятность, зависимые и независимые случайные величины, формула Байеса и функция распределения плотности вероятности, известны читателю. Необходимые сведения могут быть найдены в работе [c.253]

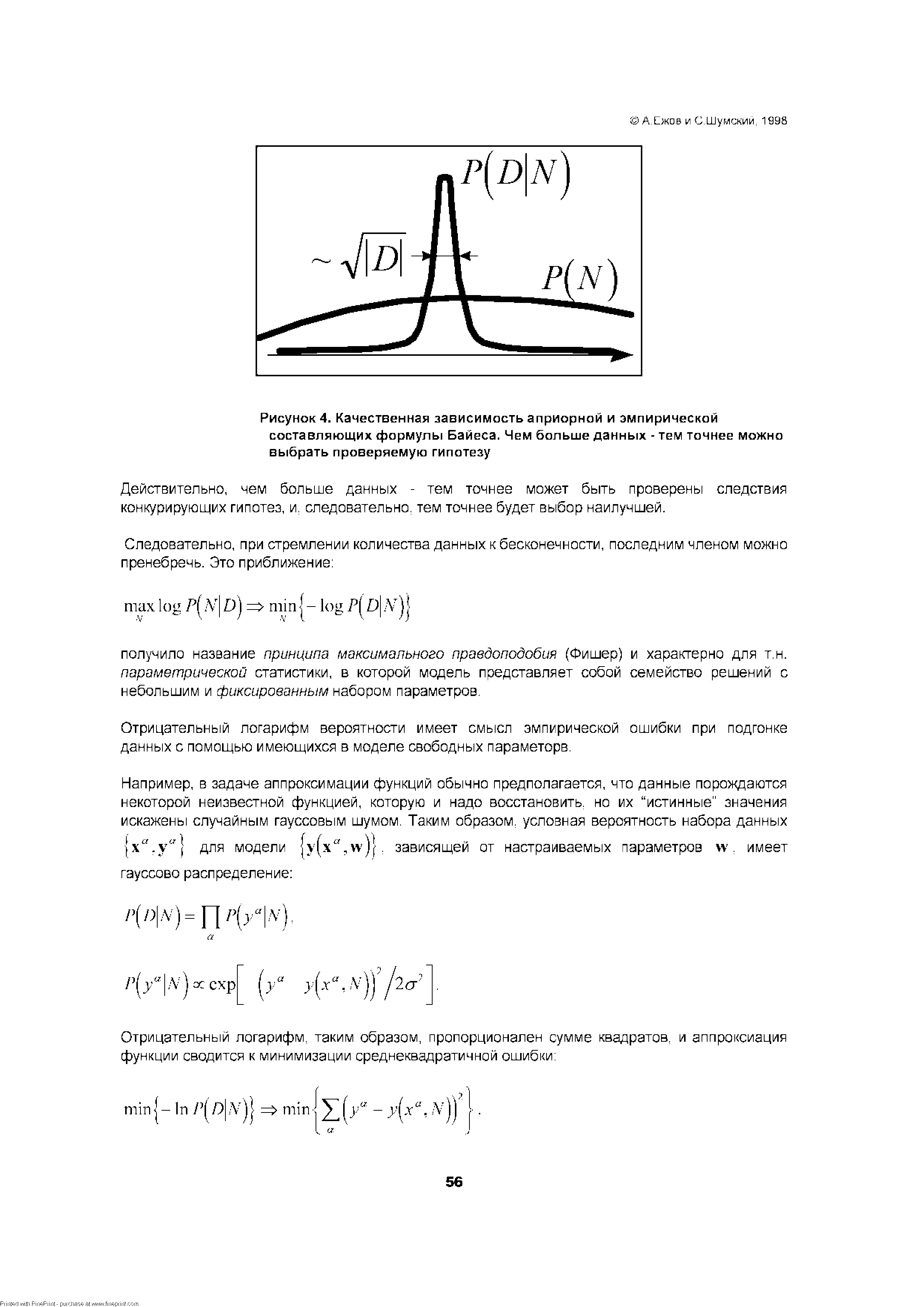

Основная проблема статистики - обобщение эмпирических данных. В формализованном виде задача состоит в выборе наилучшей модели (гипотезы, объясняющей наблюдаемые данные) из некоторого доступного множества. Для решения этой задачи надо уметь оценивать степень достоверности той или иной гипотезы. Математическая формулировка этого подхода содержится в знаменитой теореме Байеса [c.54]

С7 В этом современном виде теорема Байеса была на самом деле сформулирована Лапласом. Томасу Байесу принадлежит сама постановка задачи. Он сформулировал ее как обратную известной задаче Бернулли. Если Бернулли искал вероятность различных исходов бросания "кривой" монеты, то Байес, наоборот, стремился определить степень этой "кривизны" по эмпирически наблюдаемым исходам бросания монеты. В его решении отсутствовала априорная вероятность. [c.55]

| Рисунок 4. Качественная зависимость априорной и эмпирической составляющих формулы Байеса. Чем больше данных - тем точнее можно выбрать проверяемую гипотезу |  |

Давайте предположим, что согласно скептической теории Байеса, с предыдущими вероятностями (или суждениями) Р(Н,) =10", п>1, что наша модель верна. Из (27) мы получаем [c.341]

Это означает, что этого единичного случая достаточно, чтобы убедить нейтрально настроенного сторонника теории Байеса. [c.341]

Необходимо подчеркнуть, что это специфичное применение теоремы Байеса относится лишь к небольшой части модели - предсказанию разворота тренда Она не устанавливает значимость количественного описания десятилетних данных при помощи предложенной модели в пределах относительного диапазона ошибки 2%. [c.341]

При статистическом распознавании образов оптимальный классификатор относит образец х к классу С, руководствуясь решающим правилом Байеса. Для двух классов оно выглядит так [c.44]

Хотя правило выглядит очень простым, применить его на практике оказывается трудно, так как бывают неизвестны апостериорные вероятности (или даже значения упрощенных решающих функций). Их значения можно оценить. В силу теоремы Байеса апостериорные вероятности можно выразить через априорные вероятности и функции плотности по формуле Р С, Iх = Р С, (Р(х I С, / Р Су Р хI С , , [c.47]

Нэша, Байеса, Штакельберга и т.д. - в зависимости от конкретной [c.6]

Равновесие Байеса-Нэша. Если в игре имеется неполная ин- [c.5]

Равновесие Байеса-Нэша в игре с неполной информацией оп- [c.6]

Нэша (или Байеса - в зависимости от принятого описания и введен- [c.5]

Определение 3.3 Равновесие по Байесу-Нэшу (или [c.136]

Байесу-Нэшу. Если Она играет такую стратегию, то Его ожи- [c.139]

Формально пара (bi(-), 2(0) — равновесие по Байесу-Нэшу, [c.143]

Нэшу, далее к равновесию по Байесу-Нэшу и, наконец, к со- [c.151]

Байеса и равновесными стратегиями, где только возможно. [c.155]

Мы рассмотрели несколько основных подходов к принятию решения в случае неопределенных факторов в изучаемой модели. Можно привести примеры, когда все критерии принятия решения приводят к выбору одного и того же решения x e X, обычно же этого не происходит, каждый критерий приводит к своему решению (пример такого рода рассмотрен в следующей главе). Поэтому возникают дискуссии о том, какой критерий и когда предпочтительнее,. делаются попытки построить на основе нескольких критериев единственный. В частности, критерий Гурвица является таким объединением двух критериев. Предпринимались также попытки объединить критерий Гурвпца и критерий Байеса — Лапласа. Все получаемые критерии имеют высокую степень произвольности. По нашему мнению, единственным путем преодоления этих трудностей является многокритериальный подход, в котором ЛПР смогло бы рассмотреть варианты принимаемого решения, эффективные с точки зрения совокупности показателей, и выбрать среди них наиболее подходящий. Такой подход использован в примере, приведенном в следующей главе. Конечно, совокупность показателей при этом должна, быть не слишком велика. [c.159]

Методы построения решения без участия ЛПР предлагается использовать в тех случаях, когда указывается направление улучшения значения критерия. При этом применяются методы типа максим инного или оптимистичного подхода, критериев Гурвица, Байеса — Лапласа и Сэвиджа, которые были подробно описаны и проиллюстрированы ранее. Напомним, что каждый из них обычно приводит к своему решению, так что об объективности выбора говорить навряд ли можно. [c.319]

Пусть имеется полная группа неформула Байеса совместных гипотез Яь Я2,. . . , Я . [c.14]

Рассмотрим наше предсказание разворота тренда японского индекса Nikkei в январе 1999 года в период антипузыря. Это единичный случай предсказания фазы антипузыря. В рамках стандартного "частотного" подхода к проблеме вероятности [224] и установлению статистической достоверности, оно не имеет никакого веса и должно рассматриваться лишь как фантазии. Однако, "частотный" подход не в состоянии оценить качество столь уникального эксперимента в области предсказания глобального финансового индикатора Теория Байеса является в данном случае более подходящим фундаментом. Согласно этой теории, вероятность того, что гипотеза верна, может быть оценена, несмотря на то, что это исключается толкованием стандартной формулировки частотного подхода, в которой говорится, что можно просчитать лишь вероятность того, что нулевая гипотеза неверна, что, однако, не доказывает, что верной является альтернативная (предварительные разъяснения см. также в [279, 98]). Мы представляем простое применение теоремы Байеса для того, чтобы дать качественную оценку воздействия, которое имело наше предсказание [216]. [c.340]

Для п = 1, мы видим, что последующее суждение в нашей модели увеличилось по сравнению с предыдущим на коэффициент 7, соответствующий P(Hi Df 70%. Для п=2, коэффициент увеличения 16 и, следовательно, P(HJ D) 16%. Для больших значений п (очень скептический подход), мы видим, что последующее суждение в нашей модели было увеличено по сравнению с предыдущим на коэффициент 0.95/0.05 =19. В качестве альтернативы рассмотрим нейтральный подход в теории Байеса, где предыдущее суждение P(Hi)= /2 то есть априори, оно указывает на то, что наша модель с равной вероятностью может быть как верной, так и ошибочной. В данном случае, предыдущее суждение превращается в последующее суждение равное [c.341]

Обычно опробуется несколько конфигураций с различным числом элементов и структурой соединений. Одними из наиболее важных показателей являются объем обучающего множества и обеспечение способности к обобщению при дальнейшей работе, и нужного результата можно достичь на различных схемах. Чаще всего используются процедуры последовательного спуска (с подтверждающим множеством) или N-кратного перекрестного подтверждения. Могут быть применены и более мощные информационные критерии (1 ) обобщенное перекрестное подтверждение (G V), итоговая ошибка предсказания Акаике (FPE), критерии Байеса (BI ) и Акаике (AI ) (см. [103]). Для того чтобы улучшить способности к обобщению и устранить опасность переобучения, применяются также уменьшение весов и их исключение (прореживание дерева). При этом изменяется архитектура сети удаляются некоторые связи и изучается, какое влияние они оказывали на эффективность. >, [c.51]

Итак, мы начали некий разговор о совершенном Байесо- [c.157]