На страхование дополнительной пенсии принимаются рабочие, служащие, колхозники и члены кооперативов в возрасте мужчины - от 25 до 96 лет женщины - от 20 до 60 лет. Срок страхования исчисляется как разница между пенсионным возрастом (соответственно 60 и 55 годами) и возрастом страхователя при заключении договора. Если страхователю 65 и 60 лет, срок страхования составляет 5 лет. Размеры дополнительной пенсии 10, 20, 30, 40 и 50 руб. в месяц. Пенсия выплачивается пожизненно после окончания срока страхования, если договор полностью оплачен страховыми взносами. Если смерть страхователя наступит в период, когда он получает дополнительную пенсию, то посмертному получателю возвращается разница между суммами семи годичных пенсий и суммой уже выплаченных пенсий. Если смерть страхователя наступила после получения семи и более годичных пенсий, то никаких возвратов денежных средств не производится. [c.113]

Страховые взносы устанавливаются в зависимости от возраста страхователя, срока страхования и размера дополнительной пенсии. [c.786]

Демографическая сегментация основана на разделении рынка по принципу пола, возраста страхователя, его образовательного уровня, [c.42]

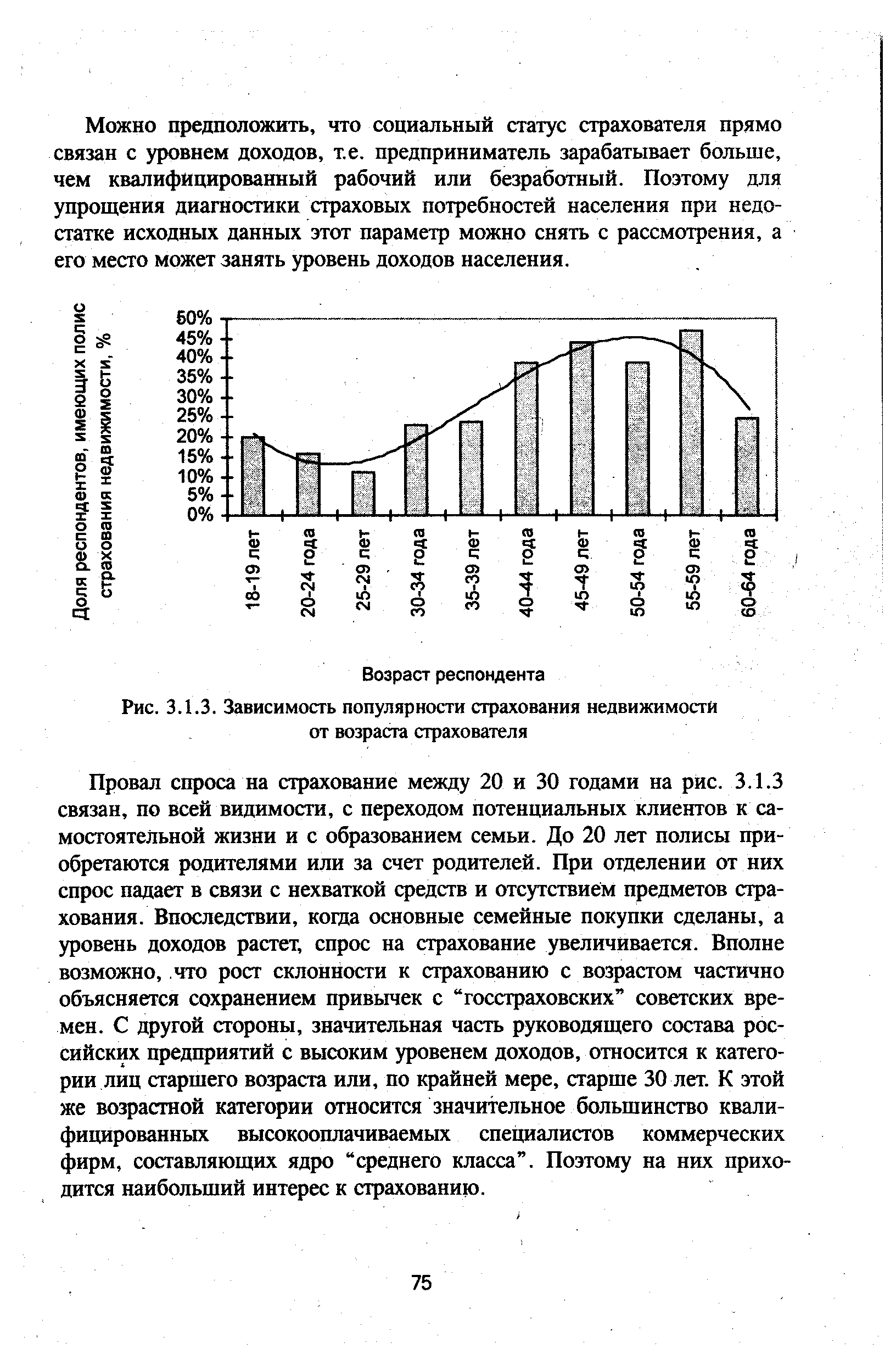

| Рис. 3.1.3. Зависимость популярности страхования недвижимости от возраста страхователя |  |

Данные для расчета. Возраст страхователя 41 год. Коммутационные числа M4i = 10992 Д41 = 27341. [c.41]

Данные для расчета Возраст страхователя - 41 год. Срок страхования - 10 лет. Коммутационные числа Д41 = = 27341 Д50 = 19859. [c.41]

Добровольное страхование осуществляется в силу закона и на добровольной основе. Закон определяет наиболее общие условия страхования, а конкретные регулируются правилами, установленными страховщиком в договоре страхования. Страховщик самостоятельно разрабатывает такие правила, и основой для этого является страховое законодательство и страховые потребности потенциальных клиентов (страхователей). Например, общие условия страхования от несчастных случаев устанавливают необходимый минимальный возраст страхователей — 16 лет, дают определение страхового случая (обстоятельства, сопровождающиеся ранениями или увечьями, но не преднамеренные), фиксируют размеры страховых выплат (в частности, повреждение челюсти — 80% выплаты, указательного пальца кисти — 10%) и т.д. [c.106]

ВОЗРАСТ СТРАХОВАТЕЛЯ - основной фактор, учитываемый при заключении договоров личного страхования жизни, при определении величины риска заболевания и необходимости медицинского обслуживания. Возраст страхователя обязательно должен быть записан в заявлении о страховании, указывается в полных годах, документального подтверждения возраста от страхователя не требуется. В то же время при заключении договора смешанного страхования не имеет значения возраст страхуемого лица. По-иному дело обстоит при заключении договоров страхования детей и страхования к бракосочетанию. Договор страхования жизни является двусторонней сделкой, в ко- [c.112]

Требования к возрасту страхователя [c.112]

Полис страхования жизни предполагает выплату страховой суммы при наступлении смерти страхователя, причем это не распространяется на случаи самоубийства. Страховые премии по такому полису выплачиваются периодически (ежемесячно, поквартально). Выдача такого полиса, как правило, производится после выявления объективного состояния здоровья страхователя путем медицинского обследования и учета факторов риска (курение, излишний вес, влечение к алкоголю), пола и возраста страхователя. В случае наступления страхового случая страховая сумма выплачивается указанному в полисе бенефициару. [c.473]

Страхование дополнительной пенсии распространяется на мужчин в возрасте 25 - 66 лет и женщин в возрасте 20 -60 лет. Срок страхования исчисляется как разница между пенсионным возрастом (соответственно 60 и 55 годами) и возрастом страхователя в момент заключения договора. Для страхователя, имеющего возраст 60 и 65 лет, установлен срок страхования 5 лет. Пенсия выплачивается пожизненно после окончания срока страхования, если договор полностью оплачен страховыми взносами. [c.127]

Возраст страхователя также имеет серьезное значение. Чем он моложе, тем менее вероятны проблемы со здоровьем и смерть. И, конечно, молодые могут инвестировать дольше, т. е. периодические взносы будут не такими большими, как у старших по возрасту людей. Молодость снижает риск внезапной смерти и тариф - на 3-6%. А вот люди опасных профессий - пожар ные, спасатели, военные — и любители экстремальных видов спорта должны быть готовы заплатить за полис на 1,5-6% больше обычных клиентов. [c.29]

Развитый рынок предполагает, что предложение опережает спрос. Объективная основа спроса на страховую услугу — потребность в страховании, которая реализуется как страховой интерес. Страховые интересы общества чрезвычайно разнообразны. Так, страховые интересы населения определяются не только уровнем материального благосостояния семьи, но и образом жизни потенциального страхователя, принадлежностью его к той или иной национальности и социальной группе, возрастом, полом и т.д. [c.339]

Страхование — система особых, перераспределительных отношений, возникающих между участниками страхового фонда в связи с его образованием за счет целевых денежных взносов и использованием на возмещение ущерба субъекта хозяйствования и оказание помощи гражданам (или их семьям) при наступлении страховых случаев в их жизни (достижение определенного возраста, утрата трудоспособности, смерти и т.д.). Различают имущественное страхование, объектом которого выступают различные материальные ценности личное страхование, основой которого являются события в жизни физических лиц страхование ответственности, предметом которого служат возможные обязательства страхователя по возмещению ущерба (вреда) третьим лицам страхование предпринимательских рисков, где объектом считается риск неполучения прибыли или образования убытка. [c.504]

За счет страховых резервов, сформированных по договорам страхования жизни, могут выдаваться ссуды страхователям — физическим лицам, заключившим договор страхования в отношении своих имущественных интересов, связанных с достижением определенного возраста. Размер выданной ссуды не может превышать выкупной суммы по договору страхования. [c.294]

По договору личного страхования страховщик обязуется за обусловленную договором плату (страховую премию), уплачиваемую страхователем, выплатить единовременно или выплачивать периодически обусловленную договором страховую сумму в случае причинения вреда жизни или здоровью самого страхователя или другого застрахованного лица, достижения им определенного возраста или наступления в его жизни другого предусмотренного договором страхового случая. Право на получение страховой суммы принадлежит лицу, в пользу которого заключен договор. [c.300]

Изменение коэффициента рассрочки для страхователей в возрасте 50 лет и при сроке рассрочки 3 года (уплата страховых взносов пренумерандо) выглядит следующим образом [c.408]

Негосударственный пенсионный фонд — особая форма организации личного страхования, гарантирующая рентные выплаты страхователям по достижении ими пенсионного возраста. В странах с развитой экономикой пенсионные фонды являются не только источником существенных инвестиций, но и неотъемлемым элементом системы встроенных стабилизаторов , сглаживающих влияние экономических циклов на социальную сферу. [c.360]

Страхование представляет собой систему экономических отношений, включающую образование за счет предприятий, организаций и населения специального фонда для возмещения ущерба в имуществе от стихийных бедствий и других неблагоприятных (случайных) явлений, а также для оказания гражданам (или их семьям) помощи при наступлении различных событий в их жизни (например, достижение определенного возраста, утрата трудоспособности и т. д.). В страховании обязательно наличие Двух сторон страховщика — специальной организации (государственной, акционерной и др.), ведающей созданием и использованием денежного фонда, и страхователя — юридического или физического лица, вносящего в названный фонд установленные платежи. Страховщик берет на себя ответственность за возмещение убытков в случае гибели (повреждения) имущества или выплату денежной суммы при определенных событиях в жизни человека, а страхователь — произвести уплату страховых платежей. [c.323]

Путевка на санаторно-курортное лечение в санатории для детей с родителями выдается работающему родителю для совместного лечения с ребенком в возрасте с 4 до 15 лет включительно, при этом приобретение путевок осуществляется в соответствии с медицинскими заключениями на санаторно-курортное лечение ребенка. Расходы в этом случае удваиваются и осуществляются в пределах установленных страхователю ассигнований на санаторно-курортное лечение и оздоровление за счет средств обязательного социального страхования. [c.337]

Основу данной отрасли составляет добровольное страхование жизни, виды которого предусматривают выплату страховой суммы страхователям или другим лицам, в связи с достижением до обусловленного срока или события либо до пенсионного возраста с последующей пожизненной выплатой ежемесячной пенсии в установленном размере с наступлением смерти застрахованного лица с различными увечьями от несчастного случая, происшедшего в период страхования. Наиболее популярны те виды страхования жизни, которые имеют сберегательную функцию смешанное страхование жизни, страхование детей, страхование к бракосочетанию, страхование дополнительной пенсии. Процесс сбережения страховой суммы не дублирует деятельность сберегательного банка, поскольку страхователи и вкладчики Сбербанка относятся, как правило, к различным возрастным группам населения (возраст вкладчиков значительно старше), а также имеются различия в уровне среднедушевых семейных доходов (у страхователей этот уровень, как правило, ниже). [c.112]

Договоры смешанного страхования жизни заключаются с гражданами в возрасте от 16 до 77 лет на срок 3, 5, 10, 15 и 20 лет. Размер страховой суммы зависит от желания страхователя, но не может быть меньше 300 руб. [c.112]

При страховании детей в качестве страхователей выступают родители и другие родственники ребенка, а застрахованным является ребенок в возрасте со дня рождения до 15 лет. Сроки страхования определяются как разница между возрастом 18 лет и тем возрастом в полных годах, которого достиг застрахованный при [c.112]

Страхование к бракосочетанию, или свадебное страхование является своеобразным вариантом страхования детей. На это страхование принимаются дети тех же возрастов, но с условием, что страхователи (родители и другие родственники) имеют возраст от 18 до 72 лет. Главное отличие состоит в том, что страховая сумма застрахованному выплачивается при вступлении им в законный брак в период со дня окончания срока страхования и до достижения 21 года. При этом размер страховой суммы после окончания срока страхования возрастает на 3% в год. При не вступлении в брак страховая сумма выплачивается до достижении застрахованным 21 года. Если в период страхования прекращена уплата очередных взносов, в связи со смертью плательщика-страхователя, то договор продолжает действовать бесплатно. Как и по страхованию детей, в период действия договора страхования ребенок застрахован от несчастных случаев. [c.113]

В нашей стране проводится также несколько видов страхования от несчастных случаев с уплатой взносов как за счет страхователей, так и за счет предприятий и организаций, где они работают. Граждане могут заключать договоры страхования от несчастных случаев в пользу самого себя, в пользу детей в определенном возрасте, в пользу детей, обучающихся в школе. Договоры за счет организаций заключаются с предприятиями и учреждениями, где имеются работники с опасными для жизни и здоровья условиями труда (горноспасатели, взрывники, летчики, пожарники и др.), которые застрахованы на случай смерти или потери здоровья при исполнении соответствующих служебных обязанностей. [c.113]

Акционерные страховые общества действуют на основе устава, в котором указаны вид деятельности, ее цель, размер уставного фонда, порядок управления, структура руководящих органов. Высшим органом управления страховым акционерным обществом является собрание акционеров. Акционерная форма собственности обеспечивает контроль со стороны акционеров за использованием страхового фонда и эффективное распоряжение поступающими от страхователей средствами. Деятельность страховых организаций имеет, как правило, коммерческий характер. Уставный фонд такого общества может быть первоначально небольшим, но в дальнейшем размер активов общества возрастает за счет поступающих страховых взносов. [c.125]

К страхованию жизни относятся следующие основные виды страхование на дожитие застрахованного лица до обусловленного в договоре срока, страхование на случай смерти и смешанное страхование жизни (на случай смерти и на дожитие). Страхование жизни имеет целью обеспечение близких в случае смерти застрахованного и накопление определенной суммы в случае его дожития до определенного возраста. В последнем варианте договор страхования жизни является одновременно договором страхования капитала. Договоры страхования жизни могут включать разнообразные условия выплаты единовременно или в форме аннуитета (ренты и пенсий), возможно заключение договоров с участием страхователя в прибыли страховой компании. [c.293]

Личное страхование — это отрасль страхования, с помощью которой осуществляется страховая защита семейных доходов граждан, укрепление достигнутого семейного благосостояния. Основной целью страхования жизни является предотвращение критического ухудшения уровня жизни людей. Страхование жизни носит долгосрочный характер, т.к. договоры заключаются на несколько лет или пожизненно. Оно предусматривает выплату страховой суммы страхователю или другому лицу в связи с дожитием до обусловленного срока или события, либо до пенсионного возраста с последующей выплатой ежемесячной пенсии в установленном размере. [c.145]

По договору личного страхования страховщик обязуется за обусловленную договором плату страховую премию) выплатить единовременно или периодически оговоренную договором сумму в случае причинения вреда жизни или здоровью самого страхователя или застрахованного лица, а также достижения им определенного возраста или наступления в его жизни предусмотренного договором события. [c.358]

ГРУППОВОЕ СТРАХОВАНИЕ - разновидность личного страхования, при котором страховщик заключает договор не с отдельным физическим лицом, а с юридическим лицом (компанией, государственным учреждением, профсоюзом), которое выступает в качестве страхователя группы лиц, работающих в этой компании, учреждении и т.д. Коллектив компании разбивается на несколько групп в зависимости от профессии, должности, заработной платы, возраста. Для членов каждой группы устанавливается единая страховая сумма. Страхование большой группы работников компании позволяет уменьшить расходы на его оформление и устанавливать относительно невысокие тарифы. В рамках Г.с. могут выплачиваться пенсии по старости, выплата страховых сумм на время болезни, несчастного [c.77]

Страховые взносы устанавливаются в зависимости от возраста страхователя срока страхования и размера Д. п. Страховые взносы подлежат уплате как правило, путем безналичных расчетов через бухгалтерию по месту работы страхователя. Делать взносы наличными деньгами разрешено инвалидам 1 и II групп, вышедшим на пенсию по состоянию здоровья женщинам, которые находятся в отпуске по уходу за ребенком до достижения им полуторагодовалого возраста лицам, длительное время находящимся на излечении гражданам, просрочившим уплату взносов за один-два месяца. Разрешено заключать на общих основаниях договоры страхования женщинам, воспитывающим двух или более детей Б возрасте до 16 лет и в связи с этим не работающим. [c.73]