Для держателей облигаций общий доход при их погашении составит в расчете на одну облигацию [c.358]

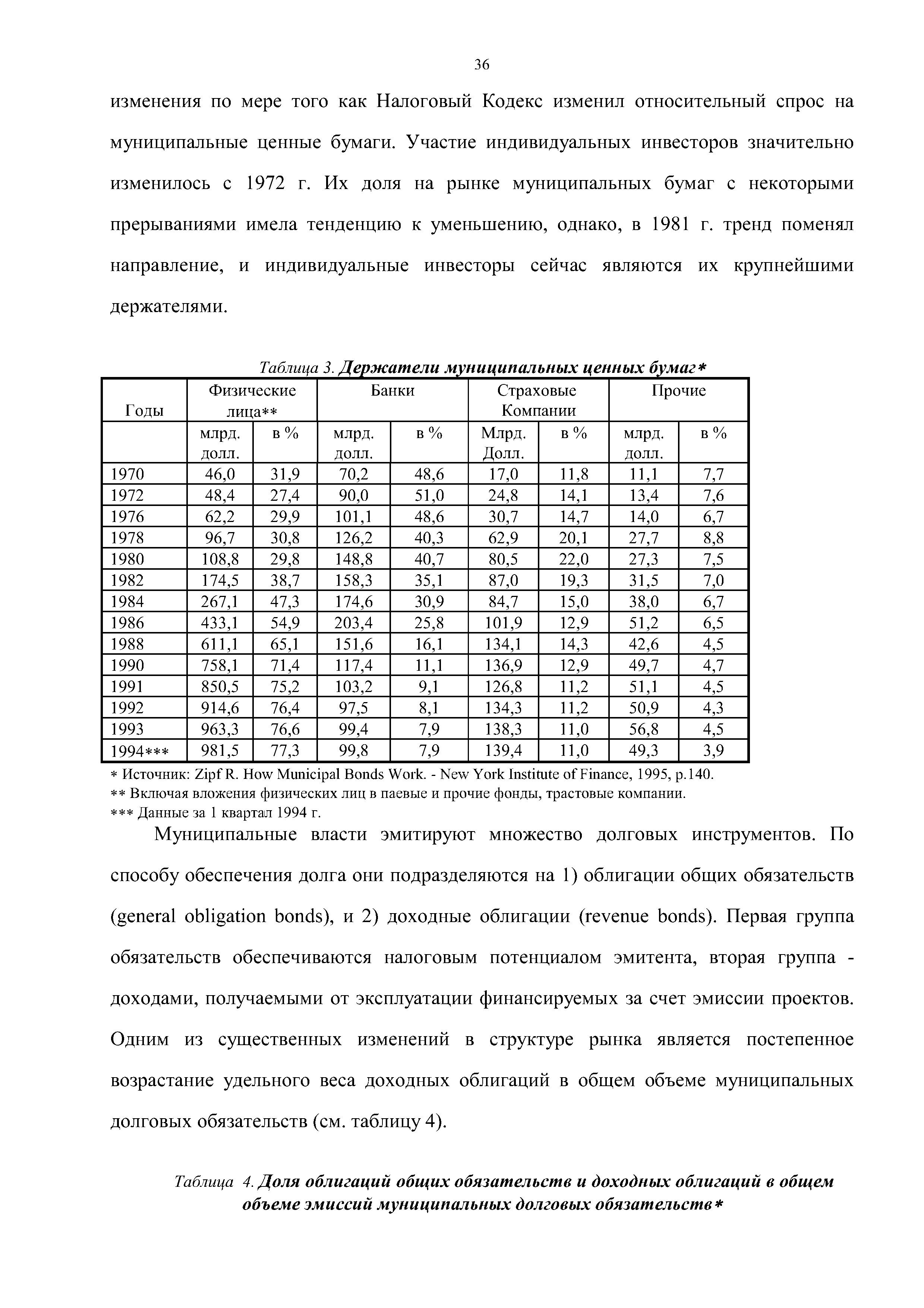

Муниципальные ценные бумаги эмитируются местными органами власти и по статусу приравниваются к государственным ценным бумагам наряду с субфедеральными обязательствами. Муниципальные облигации бывают двух типов общего долга и доходные. По облигациям общего долга выплата процентов и погашение обеспечивается сбором местных налогов. Их назначение — финансирование строительства муниципальных больниц, школ. Доходные облигации покрываются доходами от тех объектов, для строительства которых они эмитировались,— эстакад, мостов, жилых домов и т. п. Для инвесторов это более привлекательный финансовый инструмент. [c.260]

Косвенное влияние может выразиться в том, что ожидания повышения цен могут привести к тому, что ставки по облигациям общего назначения поднимутся больше, чем по облигациям промышленных компаний, вследствие различия гибкости назначения цен этих секторов (промышленные предприятия имеют больше возможностей по поддержанию своих прибылей и выполнению финансовых обязательств, чем коммунальные). Как правило, за инфляцией следует спад, поэтому ставки по бумагам, имеющим низкий рейтинг из-за повышенного риска выполнения обязательств, так же повышаются относительно бумаг, имеющих высокий рейтинг. [c.88]

Никакие количественные показатели стабильности не могут быть решающим критерием для отклонения облигаций. Общее правило, согласно которому если компания в неблагоприятных обстоятельствах не в силах обслуживать долг, то от ее облигаций следует отказаться, нуждается в оговорках. Аналитик должен выяснить, какие факторы стали причиной неблагоприятной ситуации и можно ли ожидать ее повторения. [c.488]

И по мере того как люди будут предпринимать все новые безуспешные попытки сократить свои совокупные денежные запасы ниже отметки 250 млрд дол. путем покупки облигаций, общий уровень процентных ставок будет понижаться. В данном случае процентная ставка упадет до нового равновесного уровня 2,5%. Поскольку альтернативные издержки хранения денег теперь тоже снизились - ликвидность стала стоить дешевле, — количество денег в виде наличности и на чековых депозитах, которые потребители и предприниматели готовы держать, увеличится с 200 млрд до 250 млрд дол. И вновь равновесие на денежном рынке восстанавливается при процентной ставке 2,5% и спрос на деньги, и их предложение равны 250 млрд дол. [c.285]

| Таблица 4. Доля облигаций общих обязательств и доходных облигаций в общем |  |

Меньшая популярность облигаций общего обеспечения объясняется условиями [c.37]

Кроме облигаций общего обеспечения и доходных муниципальных облигаций [c.43]

Реквизиты бланков облигаций охватывают фирменное наименование эмитента и его местонахождение, наименование ценной бумаги — облигация , наименование (имя) держателя, ее порядковый номер, номинальную стоимость, дату выпуска, вид облигации (закладная, облигация без обеспечения, конвертируемая облигация), общую сумму выпуска, процентную ставку, условия и порядок выплаты процентов, условия и порядок погашения, место печати, предприятие-изготовитель бланков ценных бумаг. [c.102]

КАССА ГОРОДСКОГО И ЗЕМСКОГО КРЕДИТА — государственное учреждение коммунального кредита царской России, основанное в янв. 1913 г. для выдачи ссуд городам и земствам. Долгосрочные ссуды (на 10— 40 лет) предоставлялись на затраты по приобретению, постройке, расширению сооружений и предприятий городских и земских учреждений. Краткосрочные ссуды (на срок до 5 лет) выдавались для подкрепления городов и земств. Ресурсы кассы образовывались за счет средств пр-ва (20 млн. руб.) и выпуска облигаций. Общая сумма кредитов к июлю 1916 г. достигла 60 млн. руб., из них долгосрочных —> 24 млн. руб. Выпуск облигаций к янв. 1917 г. составил 39,9 млн. руб. После Октябрьской революции касса была ликвидирована. [c.509]

Ценность облигации является приведенной ценностью обещанных денежных потоков от облигации, дисконтированных по ставке процента, отражающей риск дефолта данных денежных потоков. Поскольку денежные потоки по обычным облигациям при их выпуске являются фиксированными, то ценность облигации имеет обратную связь со ставкой процента, требуемой инвесторами по этой облигации. Процентная ставка, устанавливаемая по облигации, определяется как общим уровнем ставок процента, так и премией за дефолт, характерной для экономического агента, выпускающего облигации. В данной главе рассматриваются детерминанты, определяющие общий уровень процентных ставок и величину премий за дефолт по отдельно взятым облигациям. Общий уровень процентных ставок содержит в себе ожидаемую инфляцию, оцениваемую меру реального дохода и отражает срочную структуру, поэтому облигации с различными сроками погашения имеют различные процентные ставки. С течением времени премии за дефолт изменяются, главным образом, в зависимости от состояния экономики и предпочтений инвесторов, связанных с риском. [c.1182]

Описательная и статистическая информация по 3000 корпоративных облигаций, почти 10 000 государственных, муниципальных облигаций (общего типа и доходных), по более чем 650 конвертируемым и более чем 200 иностранным облигациям. [c.892]

Выпущены облигации общей номинальной стоимостью 100 000 дол. и на безденежной основе обменены на основные средства. [c.328]

В ведомости учета прочих операций отражаются также выпуск и приобретение кооперативом ценных бумаг. По кредиту проводятся полученные акции и облигации общей суммой как использование фонда развития выпущенные бумаги — как заемные средства (по каждому владельцу). По дебету показывается уплаченная за ценные бумаги сумма как средства, использованные на финансовые вложения (одной строкой). [c.180]

Ставка помещения для серийных облигаций. Общий принцип определения полной доходности и в этом случае не изменяется рыночная цена приравнивается к сумме членов потока платежей, дисконтированных по неизвестной ставке помещения. Однако число этих членов меняется от серии к серии. В связи со сказанным в расчет обычно берется то число членов потока, которое находится в интервале от начала до среднего ее срока, метод расчета последнего рассмотрен в 11.4 (см. (11.19)). [c.240]

Выпущены облигации общей номиналом 100,000 у.е. и на безналичной основе обменены на основные средства. [c.180]

Из разницы 8,75 дол. в расчете на одну облигацию 3,75 дол., или 43% представляют собой общий доход от андеррайтинга. Часть этого дохода принадлежит банку — инициатору проведения андеррайтинга (менеджеру синдиката). В нашем примере менеджер получил вознаграждение 100 000 дол., что составляет примерно 15% общей прибыли от операции. После продажи облигаций общая прибыль от размещения за вычетом расходов и вознаграждения банка-менеждера распределяется между остальными банками в зависимости от степени их участия в операции. Следует заметить, что объем прибыли на каждого взятого в отдельности члена синдиката невелик, как и вознаграждение банка-менеджера. В нашем примере он составляет менее 2 дол. на одну облигацию. [c.545]

Представьте, что Eastman Kojak выпустила конвертируемые облигации, общая номинальная стоимость которых равна 1 млн дол. и которые в любое время могут быть обменены на 1 млн обыкновенных акций. Цена конвертируемой облигации Kojak зависит от ее облигационной стоимости и конверсионной стоимости. Облигационная стоимость представляет собой цену, по которой продавалась бы облигация, если бы она не была конвертируемой. Конверсионная стоимость представляет собой цену, за которую облигация была бы продана, если бы конверсия осуществлялась немедленно. [c.593]

В 1990 г. компания "Прибавочная стоимость" имела в обращениии конвертируемые облигации общей (номинальной) стоимостью 10 млн дол. Облигации имаяи следующие характеристики [c.605]

Исходя из средней доходности, акции оказываются существенно более привлекательными для инвестора, который делает инвестиции на длительный срок25. Однако есть основания считать, что средняя доходность по долгосрочным облигациям не достаточно точно отражает ожидания инвесторов относительно будущих доходов. Эти будущие доходы являются результатом совокупности действий покупки долгосрочных облигаций, хранения их в течение некоторого периода времени и затем замены на другие долгосрочные облигации. Общая доходность включает как доход по облигации, так и доходы или убытки от удорожания или удешевления капитала соответственно. За рассматриваемый период изменения курсов облигаций были чаще отрицательными, чем положительными, составляя в среднем примерно -1% в год26. Можно получить лучшую оценку ожиданий инвесторов, предполагая, что ожидаемый курс может как вырасти, так и упасть. При этом ожидаемые будущие доходности по облигациям могли бы быть на 1% в год (на 0,25% в квартал) больше, чем показанные в таблице. [c.475]

Быстро рос рынок корпоративных акций и субфедераль-.ных облигаций (общее число эмитентов и субъектов РФ — около 100, включая облигации Москвы). ММВБ начала реализовывать пр ограмму по привлечению на фондовый рынок средств частных инвесторов появилась возможность участвовать в биржевых торгах акциями через Московский фондовый центр. [c.118]

ОБЛИГАЦИИ ОБЩИЕ (англ, general obligation bond) — муниципальные облигации, проценты по которым и их номинальная стоимость при погашении выплачиваются из тех средств, которые эмитент намерен получить от будущих налоговых поступлений. У общих облигаций спектр активов более широк, чем у облигаций, обеспеченных доходом от конкретного объекта. [c.421]