| Таблица 1.8 Вариант А. Реновация и прибыль в тариф не включены |  |

ПРИБЫЛЬ В ТАРИФАХ — элемент тарифной ставки брутто. Способствует работе страховой организации в рыночных условиях. Размер тарифной прибыли диктуется потребностями страховщика в средствах, необходимых для развития страхования. Прибыль закладывается в нагрузку, так как формирование нетто ставки строится на принципах равноправия страховщика и страхователя. [c.498]

Влияния цен и тарифов на прибыль в нашем примере не было, поэтому этот фактор не учитывается. [c.419]

Расчеты по выявлению эффективности капитальных вложений по вариантам развития и размещения нефтепроводного транспорта сопряжены с необходимостью получения реальных показателей прибыли не только по отрасли, системам магистральных трубопроводов, но и по отдельным магистралям. Это может быть сделано при условии, если методика определения прибыли на нефтепровод-ном транспорте будет учитывать, что магистральные нефтепроводы и нефтепродуктопроводы представляют собой транспортные предприятия. Продукция этих предприятий (тонно-километр перекачки, т. е. перемещение нефтяных грузов), как и продукция любого предприятия другой отрасли материального производства, должна иметь цену, представляющую собой денежное выражение стоимости. Цена должна максимально приближаться к общественно-необходимым затратам труда и учитывать необходимость возмещения всех издержек по перекачке нефтяных грузов и обеспечивать прибыль. В качестве цены за перекачку нефти и нефтепродуктов может быть принят транспортный тариф. [c.35]

Главными характеристиками корпораций коммунального хозяйства является то, что тарифы на их услуги регулируемы и привязаны к стоимости активов, определяющих их прибыль. Калькуляция тарифов обычно учитывает практически все балансовые активы, хотя бывает и так, что некоторые все же относят к неоправданным расходам . Некоторые активы, находящие отражение в тарифах, — это просто бухгалтерские проводки, такие, как компенсация вложений собственного капитала в строительство , и часть показываемой в отчетах прибыли представляет собой такой же вздор. Корпорации коммунального хозяйства никогда не продаются по балансовой стоимости, потому что допустимая доходность, заложенная в тарифах, несопоставимо ниже рыночной доходности, а действительная доходность не достигает уровня допустимой. [c.638]

Следующий элемент тарифной ставки — нагрузка — включает расходы страховщика на ведение дела, связанные с заключением и обслуживанием страховой сделки отчисления на предупредительные мероприятия, в резервные и запасные фонды расходы на оплату труда работников страховой компании и страховых посредников. Кроме того, в нагрузку закладывается прибыль от проведения страховых операций. Доля нагрузки в тарифе определяется страховщиком самостоятельно. Как правило, по страхованию жизни закладывается 5—10% нагрузки, а по остальным видам страхования эта величина составляет 30—35%. [c.368]

Зная структуру страхового тарифа, можно определить прибыль от страховых операций как разницу между ценой страховых услуг и их себестоимостью, включающей затраты на погашение обязательств перед страхователями и на финансирование деятельности страховщика. Прибыль, заложенная в тарифную ставку, выступает самостоятельным элементом цены на страховую услугу. Страховщик устанавливает в страховом" тарифе долю прибыли, выраженную в процентах или в твердой сумме. Но прибыль может и не фиксироваться в тарифе, а формироваться по фактическим результатам работы по отдельным статьям, в основном по расходам на ведение дела. [c.369]

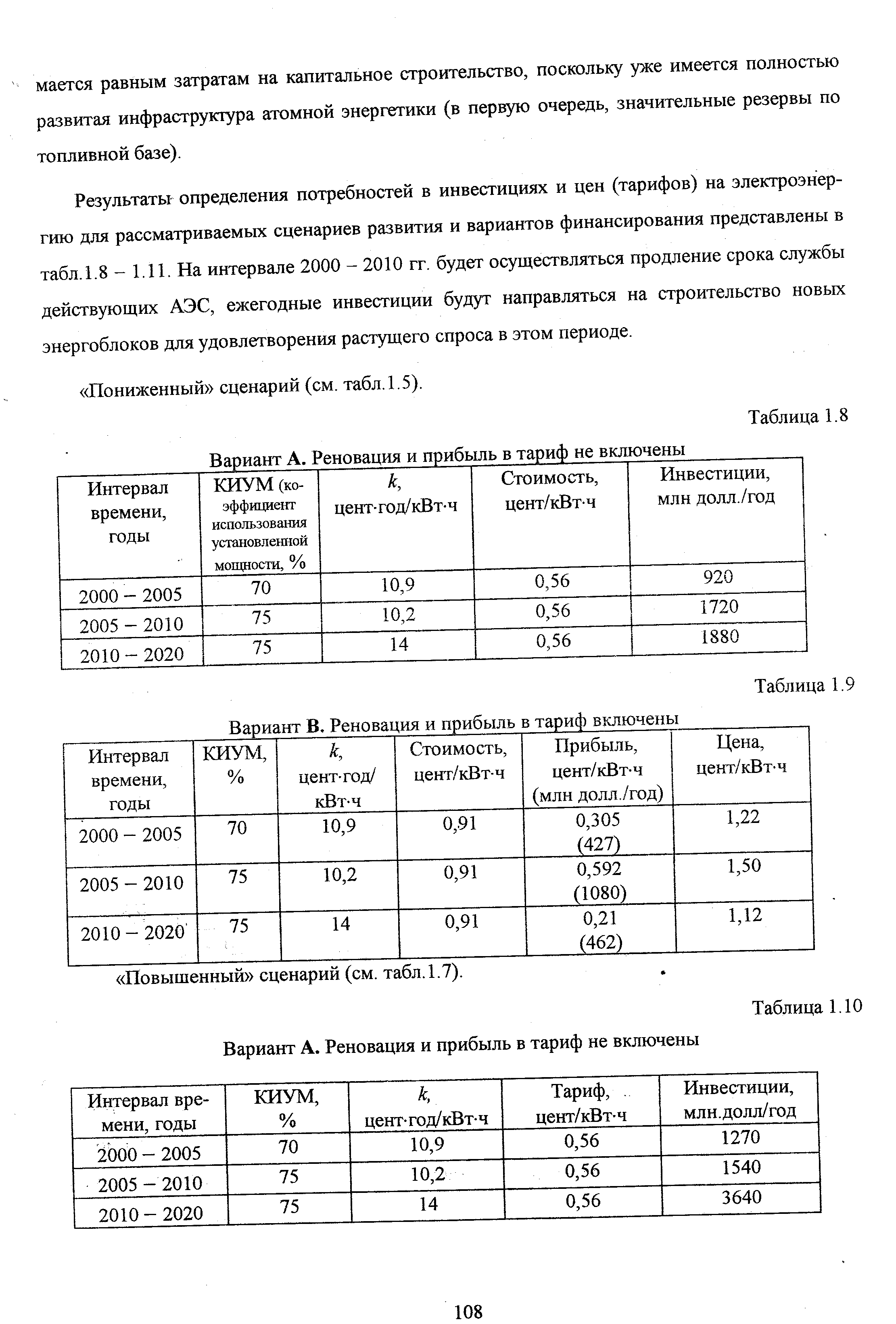

Особая проблема - установление нормы прибыли в стоимости обслуживания. До сих пор прибыль в большинстве российских энергокомпаний рассчитывается по статьям расходов, которые компания собирается финансировать из прибыли. Очевидно, что такой метод формирования прибыли инициирует рост средних тарифов. [c.214]

КАПИТАЛИЗАЦИЯ ПРИБЫЛИ, использование части получаемой прибыли для расширения производства. Капитализация прибыли является объективным условием существования компаний в рыночной экономике с обостряющейся конкуренцией. Успешно выстоять и противостоять натиску конкурентов может только та компания, которая постоянно использует часть прибыли для капитализации посредством расширения и (или) модернизации производства. Допустим, из 10 юридических компаний 7 капитализируют часть прибыли, т.е. расширяют своё дело путём открытия новых филиалов и отделений в других регионах и (или) путём предоставления юридических услуг в других сферах предпринимательства, в т. ч. и там, где действуют конкуренты, охватывая, таким образом, своими услугами всё большую часть рынка, т. е. всё больше и больше клиентов, тогда как в 3 оставшихся компаниях вся получаемая прибыль направляется на личное потребление, т. е. проедается. В конечном итоге между компаниями может обостриться конкуренция, а также начаться ценовая борьба. Первые 7 компаний имеют возможность снизить тарифы на свои услуги там, где они могут вытеснить конкурента, компенсируя возможное снижение доходов прибылями в других направлениях. Компании, в которых прибыль проедалась, вынуждены свернуть своё дело, поскольку у них не хватает [c.118]

Министерства и ведомства устанавливают, какая прибыль (в целом без учета доходов и расходов по тарифам при поставке продукции по ценам фран-ко-станции назначения), какие издержки обращения (в целом или только зависящие от данной организации) и в каком исчислении (на рубль товарооборота или в абсолютной сумме) принимаются в расчет при премировании работников. [c.465]

Было бы также неправильным устанавливать расчетные цены на межсистемные перетоки электроэнергии на среднем уровне между себестоимостью электроэнергии в передающей энергосистеме и средним тарифом в принимающей энергосистеме, что обеспечивало бы равную прибыль в обеих энергосистемах. Помимо приведенных выше причин, это нецелесообразно также и потому, что при этом не учитывается наличие у принимающей энергосистемы значительных дополнительных расходов по передаче этой электроэнергии по своим сетям, включая потери в сетях, а также расходов по содержанию резер-324 [c.324]

При изменении министерствами и ведомствами СССР и Советами Министров союзных республик в установленном порядке плана прибыли, не связанном с изменением объема работ, увеличение (уменьшение) фондов экономического стимулирования производится по действующим нормативам, кроме тех случаев, когда прибыль в год перехода изменяется в связи с уточнением ожидаемого размера снижения себестоимости за предыдущий год, а также в связи с изменением оптовых цен и тарифов и сметных норм и цен. [c.45]

А он и должен был упасть, согласно уравнению обмена, когда имелся такой поток новых товаров для продажи. Огромный прирост физического объема товаров, созданный новой технологией, вызвал большее использование денег, чем требовалось для поддержания уровня цен. Эта необходимость была встречена временным возрастанием банковских ссуд и вкладов и скорости денежного обращения. Но ни банковские ссуды, ни скорость обращения не могли возрастать так же быстро, как количество товаров, и цены должны были упасть. Падение не было равномерным. Акционерные общества, под возрастающим давлением необходимости покрыть их накладные расходы и уплатить высокие дивиденды из доходов, крайне неохотно понижали продажные цены на продукцию, когда эти цены были уже ниже тех, которые могли бы принести максимальную прибыль. В течение нескольких лет, предшествующих краху, цены произведенной продукции оставались твердыми, в то время как доля национальных расходов, уплаченных за эту продукцию, продолжала возрастать. Это позволило сократить объем денежных платежей за остальные товары, и они, включая, в частности, сельскохозяйственные, должны были упасть в цене. Если бы, при падении общего уровня цен, железнодорожные, производственные и коммунальные предприятия пропорционально уменьшили свои продажные цены, процветание 1922—1928 годов могло бы продолжаться. Но такое снижение продажных цен было невозможно, когда возрастающий объем накладных расходов должен был выплачиваться из доходов. Усиленные попытки сделать это выразились во взвинчивании реальных цен произведенной продукции и реальных тарифов на перевозки — то есть соотношения их с общим уровнем цен. Действительно, с быстро падающим уровнем цен, тарифы железнодорожных перевозок, выраженные в деньгах, на самом деле возросли в 1931 году. Это возрастание цен на 15% на большой ряд товаров, подобно последовательному возрастанию цен на пригородные пассажирские [c.171]

Тарифы на пассажирские перевоз-к и разрабатываются по аналогии с розничными ценами на товары нар. потребления. Они, как и грузовые тарифы, различаются по видам транспорта. В их основе лежат издержки транспорта и прибыль в размерах, обеспечивающих расширенное воспроизводство пассажирского транспорта. Тарифы на пассажирские перевозки в целом по стране превышают стоимость перевозок, обеспечивая более высокую рентабельность по сравнению с грузовыми тарифами. [c.386]

Рассматривая возможность привлечения "коммерческих" инвестиций, необходимо отметить, что они вкладываются только в то производство, которое может приносить прибыль. Именно прибыль является средством притяжения потенциального инвестора, т.к. только через прибыль в здоровой экономике происходит возмещение всех сторонних затрат и оцениваются возможные выгоды проектов для различных схем финансирования. В настоящее время от экономически обоснованного тарифа зависит не только инвестиционная привлекательность АЭС, но и способность атомной энергетики к простому воспроизводству своего текущего состояния. [c.101]

К середине 20-х годов были приняты меры по снижению себестоимости и ограничению прибылей в государственной промышленности, тарифов на грузовые перевозки и наценок с бытовых и торговых организаций. Были установлены стабильные цены в отраслях тяжелой промышленности, снижены оптовые и розничные цены на ряд товаров. Поскольку цены на продукцию сельского хозяйства за этот период заметно повысились (цо уровня 1922 г.), ножницы цен практически были ликвидированы. [c.142]

Бонус — выплачиваемая раз в полгода доля в прибылях, пропорциональная тарифу. [c.235]

В 2002 году Эколог получил небольшую прибыль в результате не операционной деятельности. Эти не операционные результаты возникли из сумм начисленных в предыдущих годах и полученных только в 2002 году. В 2003 и 2004 годах Эколог понёс убытки из-за меньшего объема доходов от не операционных результатов. В 2005 году ожидается, что Эколог будет работать с убытком несмотря на прогнозируемое 5% увеличение тарифов в 2005 году (без увеличения тарифа убытки составили бы 1,165,224 сомов). Не операционные результаты не включены на 2005 год, так как они непредсказуемы. Эколог будет способен работать с убытками в течение трех лет из-за [c.39]

Различают прямые и косвенные налоги. Прямые налоги взимаются государством непосредственно с доходов и имущества физических и юридических лиц. Главную роль среди них играют подоходный налог с населения и налог на прибыль. Косвенные налоги - это налоги на товары и услуги, оплачиваемые в цене товара или включаемые в тариф. Собственник товара или лицо, оказывающее услуги, является сборщиком налога, а конечным его плательщиком является потребитель. В отличие от прямых налогов они непосредственно не связаны с получаемым доходом или имуществом налогоплательщика. Пример косвенного налога приведен во вставке. [c.139]

Монополия, естественно, обеспечивает производителю условия для злоупотреблений своим положением путем завышения издержек, цен, снижения качества и т.д. Однако это можно пресечь с помощью эффективного государственного регулирования. Например, в США все аспекты деятельности электроэнергетических компаний подлежат детальному регулированию со стороны Федеральной комиссии по энергетике и соответствующих органов штатов, графств и муниципалитетов. Предприятия электроэнергетики в США должны получать разрешение не только на повышение тарифов, но и на изменение их структуры, а в ряде случаев даже на их снижение. Компаниям разрешено получать чистую прибыль в пределах 15 %. Такое требование ограничивает эксплуатацию естественного монопольного положения. [c.41]

Для нефтеснабсбытовых организаций, работающих в новых условиях планирования и экономического стимулирования, при исчислении показателя общей рентабельности в издержках обращения не учитываются расходы по тарифам (транспортные расходы) за перевозки нефтепродуктов по ценам франко-стан-ция назначения. А плановая расчетная прибыль (необходимая для планирования расчетной рентабельности) исчисляется исключением из общей суммы прибыли процентов за кредит и результатов оплаты тарифов за транспортировку нефтепродуктов по ценам франко-станция назначения. [c.277]

Страховой тариф — экономическая основа и исходный рубеж формирования финансов страховой фирмы. Страховой взнос (премия, платеж) - рыночный инструмент превращения страховых тарифов в страховые резервы, в т.ч. в технические и математические резервы. Инвестирование временно свободных денежных средств страховщика -вторичный источник (рубеж) формирования его финансов. Страховые фонды, в т.ч. фонды технических резервов - один из краеугольных камней финансовой устойчивости и платежеспособности страховщика. Состав, источники и величина фондов технических резервов страховой фирмы. Основные финансовые результаты деятельности страховой фирмы расходы, доходы, прибыль/убыток. [c.398]

ПЛАНИРОВАНИЕ РАСХОДОВ НА ПЕРСОНАЛ — основа разработки производственных и соц. показателей организации. Доля расходов на персонал в себестоимости продукции и услуг имеет тенденцию к росту, что обусловлено отсутствием прямой зависимости между производительностью труда и затратами на персонал. Введение новых технологий предъявляет более высокие требования к квалификации персонала, который становится более дорогим. Изменение законов в области трудового права, появление новых тарифов, повышение цен на товары первой необходимости также увеличивают расходы на персонал. При П.р. на п. следует иметь в виду следующие статьи затрат основная и дополнительная заработная плата, отчисления на соц. страхование, расходы на командировки и служебные разъезды расходы на подготовку, переподготовку и повышение квалификации кадров расходы, связанные с доплатами на общественное питание, жилищно-бы-товым обслуживанием, культурой и физ. воспитанием, здравоохранением и отдыхом, обеспечением детскими учреждениями, приобретением спецодежды. Следует планировать расходы на охрану труда и окружающей среды, на создание более благоприятных условий труда (соблюдение требований психофизиологии и эргономики труда, технической эстетики), здорового психологического климата в организации, расходы на организацию рабочих мест. Если в организации большая текучесть кадров, то появляются дополнительные расходы, связанные с поисками новой рабочей силы, ее инструктажем и освоением работ. При высокой текучести кадров растет размер оплаты сверхурочных работ, растут брак и простои, повышается уровень заболеваемости, производственного травматизма, наступает ранняя инвалидность. Все это повышает расходы, связанные с персоналом, приводит к росту себестоимости продукции и услуг и снижению конкурентоспособности организации. По мере развития рыночных отношений появляется необходимость учитывать при планировании новые виды затрат, связанных с участием работников в прибылях и капитале организации. При этом расходы на заработную плату, т.н. "базовые расходы", составляют обычно менее половины общей величины издержек на рабочую силу. В зарубежной практике в годовых отчетах предприятий в обязательном порядке публикуются сведения [c.250]

Следует отметить, что при определении размера фактической прибыли, от которой исчисляются фонды предприятия, исключаются сумма прибыли, полученной от завышения оптовых цен и тарифов прибыль от продукции, при изготовлении которой нарушались установленные стандарты, технические условия и рецептура дополнительная прибыль от реализации аттестованной продукции высшего качества (она распределяется в ином порядке) наконец, суммы прибыли, полученной от реализации продукции, произведенной в дни коммунистических субботников. При наличии постановления правительства о целевом назначении части прибыли эта сумма также исключается. [c.331]

К таким доходам относятся а) прибыль от эксплуатации жилищного и коммунального хозяйства б) поступления списанных безнадежных долгов в) полученные штрафы, пени, проценты и судебные издержки сверх уплаченных г) превышение скидок с тарифа над надбавками к тарифу на электроэнергию за коэффициент мощности электроустановок д) прибыль прошлых лет, выявленная в отчетном году е) прочие прибыли. [c.273]

Прибыль (убыток) от основной деятельности или прибыль от реализации основной продукции товаров и услуг представляет собой разницу между выручкой без НДС, акцизов и экспортных тарифов и себестоимостью продукции или затратами на выпуск данной продукции. Сама выручка по мере оплаты или по мере отгрузки товара и предъявления документов-в виде расчетных платежей. [c.120]

Основой для объективной оценки работы коллектива газопроводов могут быть тарифы (в коп/(тыс. м3-км)), характеризующие затраты и прибыль трубопроводной магистрали в расчете на единицу транспортной работы. При этом должна учитываться возможность создания фондов предприятия за счет прямых отчислений от прибыли, полученной объединением за выполненную транспортную работу. [c.164]

Безусловно, одним из наиболее существенных факторов при организации внешнеэкономической деятельности предприятия являются таможенные тарифы, которые но своему характеру относятся к экономическим регуляторам (налоги). Уровень таможенных тарифов во многом определяет количество экспорта и импорта в стране. Предприятие, принимая решение выхода на внешний рынок, прежде всего, должно оценить величину таможенных пошлин, их влияние на конечную прибыль. [c.145]

Второй элемент тарифной ставки — нагрузка. Она включает расходы страховщика на ведение дела, отчисления на предупредительные мероприятия, в резервные фонды и прибыль от проведения страховых операций. Доля нагрузки в брутто-тарифе определяется страховщиком самостоятельно. [c.339]

Прибыль или убыток от реализации продукции, работ, услуг определяется как разница между выручкой от реализации в действующих ценах без налога на добавленную стоимость и акцизов и затратами на ее производство и реализацию. При исчислении прибыли из выручки от реализации вычитаются экспортные тарифы. [c.253]

Таможенная пошлина — это инструмент регулирования внешнеэкономической деятельности. Вместе с внутренней налоговой системой импортный и экспортный тарифы регулируют такие показатели, как цены, прибыль и рентабельность предприятий. Таможенная пошлина уплачивается предприятиями при перемещении каких-либо товаров через таможенную границу РФ, она взимается таможенными органами до или в момент принятия таможенной декларации. [c.128]

Прибыль или убыток от реализации продукции, работ, услуг определяется как разница между выручкой от реализации в действующих ценах без налога на добавленную стоимость и акцизов и затратами на ее производство и реализацию. При исчислении прибыли из выручки от реализации вычитаются экспортные тарифы. Прибыль является важнейшим це-нообразующим фактором. Цена определяется в основном соотношением спроса и предложения на конкретные товары, работы и услуги. В то же время цена зависит от величины затрат. Поэтому прибыль - это наиболее изменчивый элемент цены. Финансовый менеджер управляет прибылью в зависимости от состояния рынка, цен на аналогичные товары, работы, услуги и изменения затрат. [c.203]

Решение этой проблемы, которое хотели бы видеть многие компании, заключается в установлении цены относительно средних издержек пиковой загрузки. Регулирующие комиссии должны были бы одобрить двойную систему цен, при которой цена электричества колебалась бы между периодами пикового и внепикового использования мощностей. Например, тариф пикового пользования электроэнергией мог бы быть установлен на уровне Рк. Более высокие цены могли бы быть установлены, с тем чтобы отразить предельные издержки производства электроэнергии во время пикового использования мощностей. Это соответствовало бы точке, в которой кривая спроса D2 пересекает кривую предельных издержек в точке В. Соответствующий потребный объем электроэнергии будет величиной QK поскольку Рк превосходит средние издержки АСк, производя QK киловатт-часов, электрическая компания теперь получила бы прибыль в периоды пикового использования. [c.115]

Некоторые наблюдатели не согласны с Каном. Они утверждают, что ценовые войны, давление на профсоюзы с целью добиться их согласия на снижение заработной платы, активные усилия по перекупке компаний дестабилизируют положение в гражданской авиации. Роберт Джедике из компании Ширсон Леман Бразерс говорит Низкие тарифы — как заразная болезнь. Они имеют тенденцию к распространению . Поскольку низкие тарифы уменьшают прибыль, управляющие стараются снизить издержки, требуя от профсоюзов согласия на снижение заработной платы. Переживающие финансовые трудности авиакомпании становятся главными объектами перекупщиков, интересующихся в первую очередь их маршрутами и самолетами. [c.138]