Что касается получения информации о рынке недвижимости, то она не является такой открытой и достаточной, как на потребительском рынке товаров и услуг. Здесь трудно получить сведения о ценах фактически состоявшихся сделок, их содержании. Высокий уровень государственных пошлин, налогообложения сделок с недвижимостью ведет к сокрытию реальной цены сделки. Часто сделки оформляются как обмен, дарение и др. Большая часть сделок купли-продажи нежилой недвижимости проводится через продажу акций, смену учредителей и т. д. [c.19]

Основным является метод определения таможенной стоимости по цене сделки с ввозимыми товарами. Если основной метод не может быть использован, последовательно применяется каждый из оставшихся методов. [c.572]

Метод по цене сделки с ввозимыми товарами. Таможенной стоимостью ввозимого товара является цена сделки, фактически уплаченная или подлежащая уплате на момент пересечения им таможенной границы Российской Федерации. При определении таможенной стоимости в цену сделки включаются [c.572]

Метод по цене сделки с идентичными товарами. В качестве основы для определения таможенной стоимости товара принимается цена сделки с идентичными товарами — товарами, одинаковыми во всех отношениях с оцениваемыми товарами физические характеристики качество и репутация на рынке страна происхождения производитель и др. [c.572]

Цена сделки с идентичными товарами принимается в качестве основы для определения таможенной стоимости, если эти товары [c.572]

Метод по цене сделки с однородными товарами. За основу для определения таможенной стоимости товара принимается цена сделки по товарам, однородным с ввозимыми. Однородные товары — это товары, которые, хотя и не являются одинаковыми во всех отношениях, имеют сходные характеристики и состоят из схожих компонентов, что позволяет им выполнять те же функции, что и оцениваемые товары и быть коммерчески взаимозаменяемыми. [c.573]

Таможенная стоимость ввозимых в Россию товаров определяется следующими методами по цене сделки с ввозимыми товарами по цене сделки с идентичными товарами по цене сделки с однородными товарами вычитания стоимости сложения стоимости резервным методом. [c.581]

Законом установлено шесть методов определения таможенной стоимости для ввозимых товаров (ст. 19—24 соответственно) (1) метод по цене сделки с ввозимыми товарами (2) метод по цене сделки с идентичными товарами (3) метод по цене сделки с однородными товарами (4) метод вычитания стоимости (5) метод сложения стоимости (6) резервный метод. [c.158]

Метод оценки таможенной стоимости по цене сделки с ввозимыми товарами. Для его реализации используются данные, содержащиеся в счете-фактуре, а также сведения о некоторых иных суммах расходов (стоимость транспортировки, погрузочно-разгрузочных ра- [c.158]

Кроме того, цена сделки не может быть базой определения таможенной стоимости, если она зависит от соблюдения условий, влияние которых не может быть учтено, и если не подтверждены документально либо не определены количественные данные, используемые декларантом. [c.159]

Метод оценки таможенной стоимости по цене сделки с идентичными товарами. Суть данного метода заключается в том, что таможенная стоимость ввозимых (оцениваемых) товаров определяется путем использования соответствующих данных из сделки с идентичными им товарами, таможенная стоимость которых была определена декларантом по методу 1 и принята таможенным органом. [c.159]

При этом таможенная стоимость, определяемая по цене сделки с идентичными товарами, должна быть скорректирована с учетом расходов по доставке до территории РФ, комиссионного и брокерского вознаграждений, понесенных покупателем лицензионных платежей и других расходов, перечисленных выше в первом методе и включаемых в цену сделки. Эта корректировка должна производиться декларантом на основании достоверных и документально подтвержденных сведений. [c.160]

В случае, если при применении этого метода выявлено более одной цены сделки по идентичным товарам, то для определения таможенной стоимости применяется самая низкая из них. [c.160]

Метод оценки таможенной стоимости по цене сделки с однородными товарами. При использовании этого метода оценки в качестве основы для определения таможенной стоимости принимается цена сделки по товарам, однородным с ввозимыми. Под однородными понимаются товары, которые хотя и не являются одинаковыми во всех отношениях, но тем не менее имеют сходные характеристики и состоят из схожих компонентов, что позволяет им выполнять те же функции, что и оцениваемые товары, и быть коммерчески взаимозаменяемыми. [c.160]

В принципе, приобретатель имущества мог бы самостоятельно обратиться в банк за кредитом, минуя лизинговую компанию, и в случае положительного решения банка самостоятельно приобрести необходимый ему актив. Соответственно это привело бы к уменьшению абсолютной цены сделки, так как у приобретателя будут отсутствовать расходы, связанные с выплатой комиссионного вознаграждения лизингодателю (при прочих равных условиях — одинаковых сроках кредитования и ставках по кредиту — цена лизинговой сделки выше, поскольку в ней присутствует комиссионное вознаграждение лизингодателя). Тем не менее, приобретением имущества через лизинг достаточно активно пользуются многие компании, в том числе и отечественные. [c.166]

Основным методом определения таможенной стоимости является метод по цене сделки с ввозимыми товарами. Цена сделки — фактически уплаченная (или подлежащая уплате) цена ввозимого товара на момент пересечения границы Российской Федерации. При этом в цену сделки включаются (если они не были включены ранее) расходы по доставке товара до места ввоза товара (аэропорта, порта и т.д.) расходы по погрузке, выгрузке, перегрузке стоимость транспортировки страховые платежи комиссионные и брокерские вознаграждения, уплаченные покупателем стоимость контейнеров и другой тары стоимость упаковки лицензионные и иные платежи за использование объектов интеллектуальной собственности, которые покупатель должен осуществить в качестве условий продажи оцениваемых товаров, а также часть прямого или косвенного дохода продавца от любых последующих продаж на территории РФ. [c.129]

S = Рн + I, = 10 000 долл. + 1 250 долл. = 1 1 250 долл. цена сделки (Рч) [c.572]

Налоговой базой по налогу на прибыль признается денежное выражение прибыли. Доходы, полученные в натуральной форме, в результате реализации товаров (работ, услуг), учитываются исходя из цены сделки согласно ст. 40 НК РФ. То же самое относится и к внереализационным доходам, полученным в натуральной форме. [c.57]

В случае если крупный акционер нарушает определенные Законом требования по раскрытию информации, он несет ответственность перед продавцом или покупателем акций. В соответствии с Законом с нарушителя может быть взыскана разность между стоимостью ценных бумаг и ценой сделки. [c.497]

В указанных случаях при использовании права самостоятельного определения цены сделки налоговые органы обязаны исходить из установленных Налоговым кодексом правил определения таких понятий, как "рыночная цена", "рынок товаров, работ и услуг", "идентичные товары", "однородные товары", "сопоставимость экономических или коммерческих условий сделок". Налоговый кодекс дает четкое и недвусмысленное толкование этих терминов и понятий. [c.114]

Цена сделки, фактически уплаченная или подлежащая уплате за ввозимый товар на момент пересечения им таможенной границы РФ, получила название таможенной стоимости. [c.506]

Самым распространенным является метод расчета по цене сделки с ввозимыми товарам и который предполагает определение таможенной стоимости как цены сделки (контрактной цены), увеличенной на сумму накладных расходов на момент пересечения товарами таможенной границы РФ. Согласно Закону О таможенном тарифе РФ контрактная цена может быть увеличена на сумму следующих накладных расходов [c.507]

При расчете таможенной стоимости по цене сделки с идентичными или однородными товарам и эту цену увеличивают на сумму накладных расходов. Под идентичными понимают товары, одинаковые во всех отношениях с оцениваемыми, в том числе по следующим признакам физические или иные количественные характеристики, качество и репутация на рынке, страна происхождения и фирма-изготовитель. Однородными считают товары, имеющие сходные характеристики по назначению, качеству, наличию товарного знака, репутации на рынке, стране происхождения и состоящие из схожих компонентов, что позволяет им выполнять те же функции, что и оцениваемые товары, быть коммерчески взаимозаменяемыми. [c.507]

Таможенную стоимость вывозимых товаров исчисляют на основе цены сделки, т. е. цены, фактически уплаченной или подлежащей уплате при продаже товаров на экспорт, включая накладные расходы, понесенные покупателем. [c.508]

Какие затраты включают в цену сделки при определении таможенной стоимости по цене сделки с ввозимыми товарами [c.508]

Любая цена сделки, не превышающая этого значения, будет залогом успешного инвестирования средств для компании-покупателя. В итоге в долгосрочном периоде рыночная стоимость акций компании должна возрасти. Если цена, уплаченная за поглощение, превышает стоимость поглощения в анализируемый период, это означает, что капитал компании распределен неоптимально. [c.688]

Максимальная оправданная цена сделки примерно 19 2/3 млн. до л. Следует заметать, что в этих расчетах используются таблицы дисконтированной стоимости. Для получения денежных потоков с 10 по 25 год мы вычитаем коэффициент дисконтирования за 9 лет ежегодных платежей, 4,3030, который получен из специальной таблицы значения аналогичного коэффициента для 25 лет, равного 5,4669. Разность, 5,4669 - 4,3030 = 1,1639 — это коэффициент дисконтирования для денежных потоков, рассчитываемых для каждого года, начиная с 10 до 25 года. Если функция дисконтированной стоимости получена на компьютере, может быть немного другой результат из-за округления значений в таблицах дисконтированной стоимости. [c.723]

Часть купонного дохода в виде процента к номинальной стоимости государственной ценной бумаги рассчитывается пропорционально количеству дней, прошедших с даты начала купонного периода, и включается в цену сделки. К налогообложению по ставке 15% привлекается разница сумм накопленного купонного дохода, полученного при продаже облигаций (либо погашении купона), и накопленного купонного дохода, уплаченного при их приобретении. Рассмотрим пример исчисления такого дохода и возникающие в связи с этим налоговые обязательства. j [c.257]

Распространение выгодной информации среди акционеров. Совет директоров может убедить акционеров в том, что предложенная цена сделки слишком низкая или что предложение не отвечает долгосрочным интересам акционеров. Директора могут распространить среди акционеров новую информацию, направленную против слияния, например, дать привлекательные прогнозы прибыли, чтобы увеличить ценность акций компании и, таким образом, сделать предложенную цену поглощения менее привлекательной. В случае предложения обмена акций на акции совет директоров может попытаться убедить акционеров в том, что цена акции предлагающей компании искусственно завышена и вряд ли удержится. [c.164]

Одним из способов занижения налоговых платежей является искажение ценовой политики организации, когда официально объявленная цена сделки не соответствует реальной, а разница возмещается иными легальными или нелегальными способами, не подлежащими налогообложению. В связи с этим налоговое законодательство допускает в определенных случаях контроль за применяемыми налогоплательщиками ценами по совершенным ими сделкам. Как правило, определить действительное соответствие заявленных по сделкам цен условиям их совершения можно только в ходе выездной налоговой проверки, в связи с чем контроль за правильностью применения цен по сделкам является одним из важных элементов проводимой проверки. [c.198]

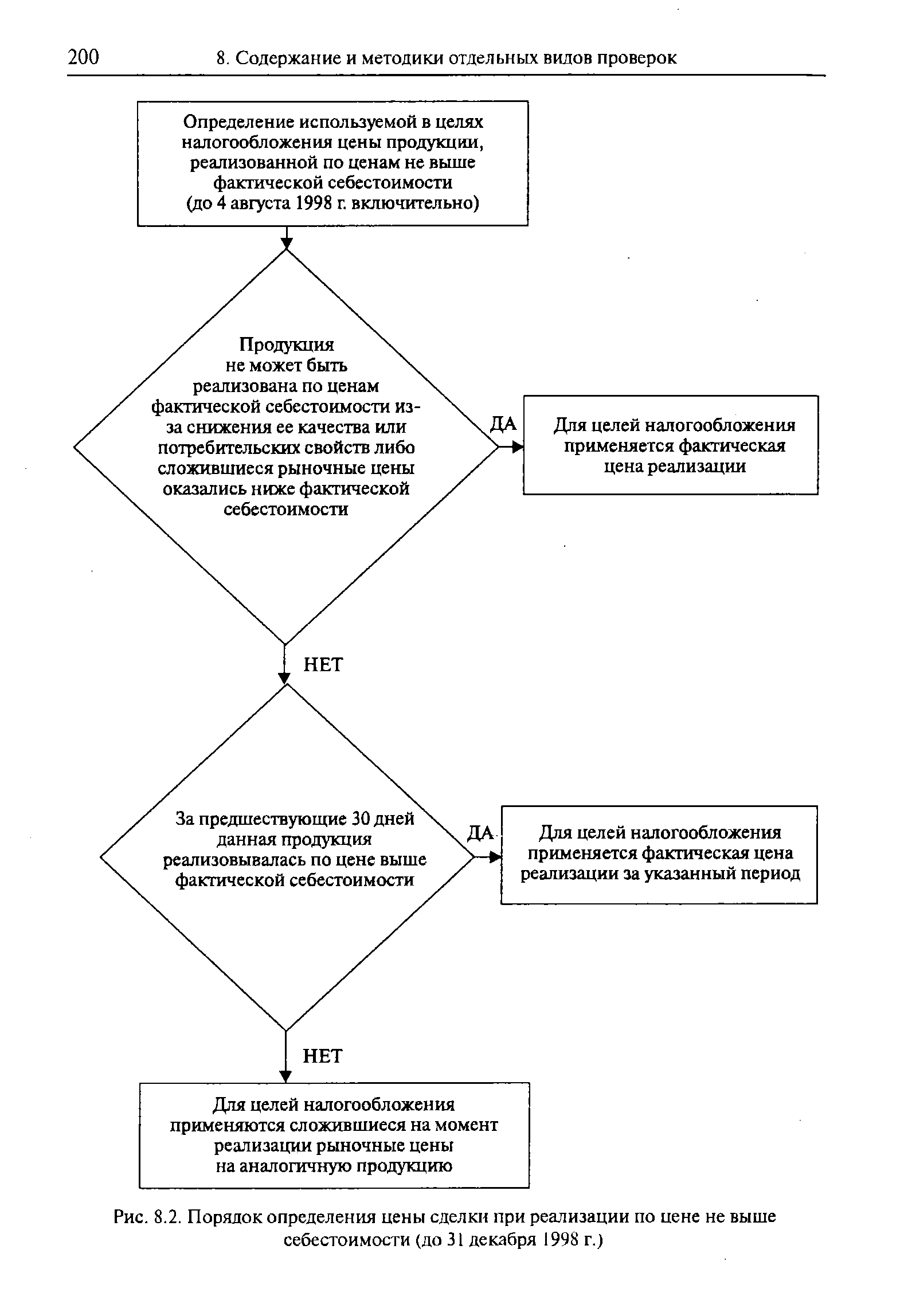

Применявшийся до 4 августа 1998 г. включительно порядок определения для целей налогообложения цены сделки в случае реализации по ценам не выше фактической себестоимости продукции (товаров) показан на рис. 8.2. [c.199]

| Рис. 8.2. Порядок определения цены сделки при реализации по цене не выше себестоимости (до 31 декабря 1998 г.) |  |

В связи с этим следует иметь в виду, что в силу общих прав, предоставленных ему НК РФ, налогоплательщик может выдвигать свои доводы в пользу того, что примененная им цена сделки является рыночной, и к этим доводам следует относиться самым серьезным образом. Например, при контроле за ценами по сделкам между взаимозависимыми лицами и товарообменными операциями налогоплательщик [c.213]

Если коэффициент обмена акций превысит эту величину, доход в пересчете на одну акцию будет очень низким и сделка потеряет смысл, поскольку за компанию с низкой стоимостью заплачена высокая цена. Сделка потеряет смысл и в том случае, если соотношение цена-доход поглощаемой компании будет выше соотношения цена-доход поглощающей компании. В случае если обмен осуществляется в соотношении одна акция компании с высокой стоимостью к двум акциям компании с низкой стоимостью, первая платит за акцию второй 20 долл., т. е. сумму, в 20 раз превышающую доход в пересчете на одну акцию в размере 1 долл. Более высокая цена акции делает сделку бессмысленной. [c.404]

Объем сделки Цена сделки Выручка исходя и ) цены сделки (ip. I гр. 2) Рыночная цена Выручка исходя ш рыночной цены (tp. I гр. 4) Б а ча для доначисления налогов и нцней (гр. 5 гр. 3) [c.359]

Если метод расчета по цене сделки с ввозимыми трварами по каким-либо причинам не может быть применен, используют остальные методы в том порядке, в каком они перечислены выше. Исключение составляют методы сложения и вычитания, которые можно применять в любой последовательности. [c.507]

Теперь зададимся вопросом а что если поглощение оплачивается не в денежной форме Во многих случаях покупатель ассимилирует обязательства компании, которую он поглощает. Более того, выплаты акционерам поглощаемой компании могут осуществляться в виде обыкновенных и привилегированных акций, долговых обязательств, денежных средств или их сочетаний. Осложняет ли это дело Осложняет, однако мы должны следить за соблюдением основного принципа оценки. Это величина прироста движения денежных средств. Полученная нами в результате расчетов цифра, 8 724 000 дол., представляет максимальную возможную стоимость поглощения для компании в денежном выражении. Если при осуществлении сделки в качестве средства платежа используются ценные бумаги, для нахождения цены сделки их следует проконвертировать в денежный эквивалент согласно рыночной стоимости. Если поглощающая фирма принимает на себя обязательства приобретаемой компании, они также должны быть проконвертированы в денежный эквивалент согласно рыночной стоимости. Таким образом, стоимость в рассматриваемый период увеличения значения потоков денежных средств устанавливает верхний предел стоимости ценных бумаг и денежных средств, используемых в качестве средства платежа, и рыночной стоимости всех обязательств, которые компания берет на себя в результате поглощения. При помощи такого приема мы может отделить инвестиционную ценность поглощения от метода его финансирования. [c.688]