Рассмотрим две статьи затрат, контролируемых менеджерами расход электроэнергии и оплата телефонных услуг. Контроль расхода электроэнергии на рабочих местах менеджеров всех уровней требует в свою очередь организации системы контроля за тем, чтобы работники выключали свои компьютеры в конце рабочего дня. Контроль расходов за пользование телефоном предполагает введение системы кодирования междугородной и международной телефонной связи для регистрации и оплаты личных звонков. Мероприятия, позволяющие осуществить контроль этих затрат, оказываются весьма дорогостоящими, да и сами затраты невелики. Поэтому в данном случае администрации выгоднее признать их неконтролируемыми для менеджеров, по крайней мере по двум причинам [c.380]

Так, в организациях бухгалтерским счетам присваиваются коды и кодовые серии, что обеспечивает высокий уровень компьютерной обработки учетной информации. При этом используются различные кодовые системы. Простейший план счетов предполагает двузначное кодирование. Он применяется в небольших фирмах. Первая цифра номера означает отнесение счета к одному из разделов плана счетов, а вторая - конкретный объект учета. Например, если счет имеет номер 111, то первая цифра означает первый раздел, используемый для учета активов, а цифра 11- счет Касса . В счете под номером 511 цифра 5 означает, что счет предназначен для учета расходов, а 11 - что учитываются расходы по заработной плате служащих и т.д. [c.29]

Активы распределяются по отделениям на некоторой рациональной основе. Денежные средства отделения известны. Денежные средства головного офиса обычно распределяются по производственным подразделениям на основе выручки или стоимости продаж. Обычно счета к получению изначально распределяются по подразделениям, но если это не так -они распределяются на базе объема продаж. Складские запасы и постоянные активы приписываются к конкретным подразделениям с помощью системы общего кодирования. Некоторые другие постоянные активы здание головного офиса, средства для транспортировки оборудования, инструментарий для исследований и т. д. - распределяются по подразделениям на базе объема предоставляемых услуг. Здания могут относиться к подразделениям пропорционально физической площади. Предварительно оплаченные расходы, отсроченные обязательства и другие активы могут распределяться на основе объема или стоимости продаж. [c.424]

Дебет Код структурного подразделения Указывается код, по принятой в организации системе кодирования, структурного подразделения, по которому расходуются денежные средства (Например секция № 3 универмага - код Зс). При отсутствии такого подразделения или системы кодирования в строке ставится прочерк [c.192]

В полную стоимость системы ПО включаются не только расходы на проведение анализа, разработки, кодирования, отладки и документирования, но и стоимость работы и эксплуатационные расходы в течение всего полезного времени использования программ. Высокая стоимость ПО в значительной мере объясняется проблемами обеспечения надежности. [c.23]

В графе 2 "Получатель" записывают наименование структурного подразделения организации, в которое предаются нематериальные активы. Если в организации применяется система кодирования, то в этой графе (так же, как и в предыдущей) можно указать не название, а кодовый номер структурного подразделения. Если объект нематериальных активов используется для деятельности организации в целом (например товарный знак или организационные расходы), то данная графа не заполняется. [c.186]

В подобных случаях при оптимизации системы кодирования необходимо учитывать и расходы на документацию, увязанную с этой системой. [c.82]

В задачу локальной системы управления, являющейся наиболее важной, так как она осуществляет контроль переменных величин (расход, давление, температура, чистота продукта и т. д.), входят поддержание оптимального технологического режима и первичная обработка информации.-В локальной системе объем информации о ходе технологического процесса определяется параметрами, косвенно отображающими свойства вырабатываемой продукции, которые позволяют с достаточной простотой вести измерения и математическую обработку. Основные параметры технологического процесса, необходимые для анализа работы производства, пройдя предварительную обработку на первом каскаде информационной машины (печатание абсолютных значений параметров контроля, сигнализация отклонений от их значений), передаются на второй каскад машины, откуда информация уже в виде кодированных цифровых сигналов поступает на третий каскад (счетно-вычислительную машину), где осуществляются анализ деятельности производства и разработка рекомендаций (заданий) локальным системам. В настоящее время персонал, обслуживающий установка разделения, осуществляет по сути контроль за качеством получаемых газов и не анализирует технико-экономические показатели по ходу производственного процесса. Расчет фактических величин себестоимости газов ведется в конце каждого месяца по усредненным показателям в целом по производству. Такой контроль не дает возможности своевременно вме- [c.29]

Код причины изменения нормы расхода согласно системе кодирования, установленной министерством (ведомством) Соответственно текущий и планируемый годы Наименование единицы нормирования, указанное в графе 12 формы 3 [c.59]

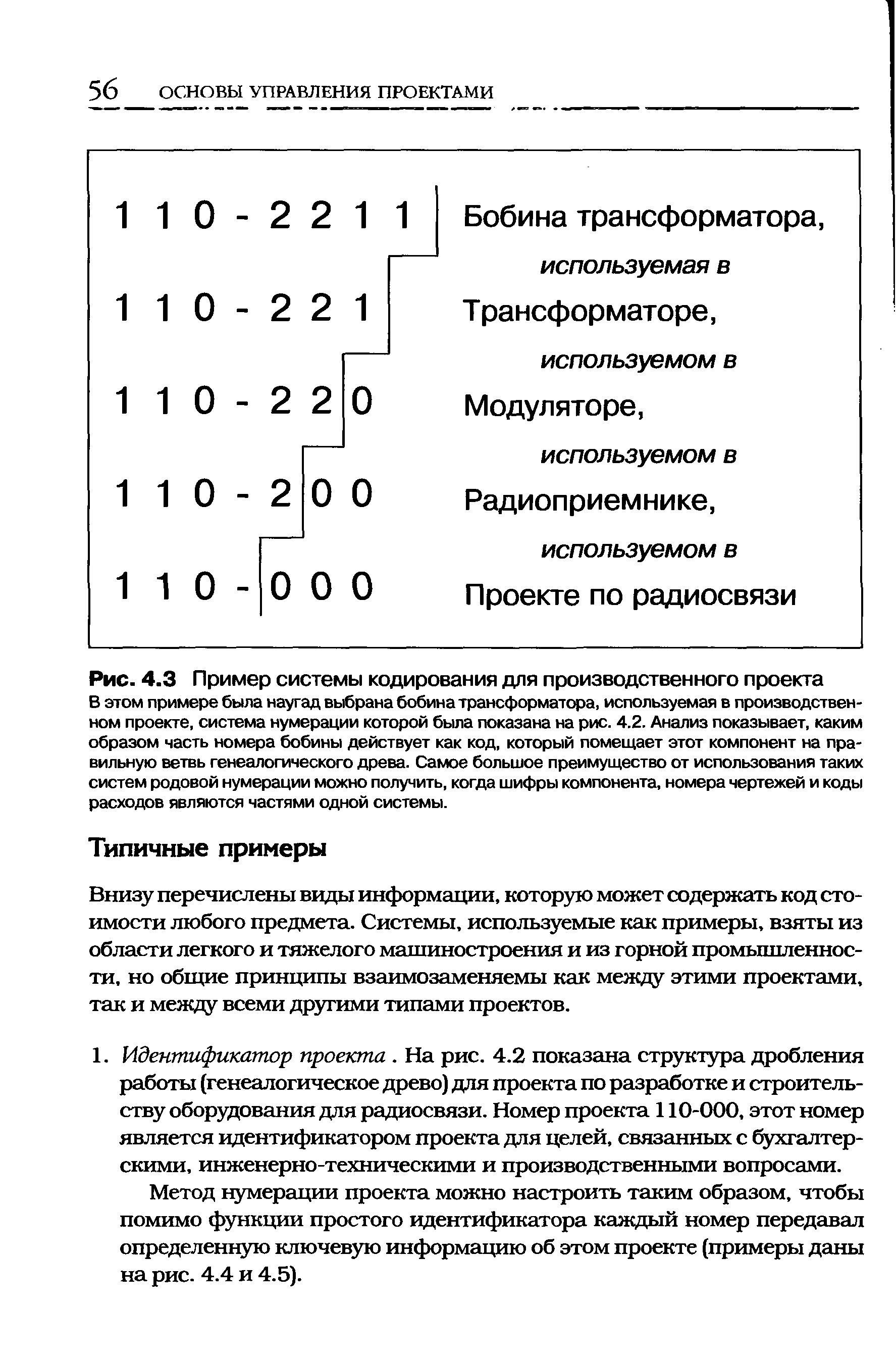

| Рис. 4.3 Пример системы кодирования для производственного проекта В этом примере была наугад выбрана бобина трансформатора, используемая в производственном проекте, система нумерации которой была показана на рис. 4.2. Анализ показывает, каким образом часть номера бобины действует как код, который помещает этот компонент на правильную ветвь генеалогического древа. Самое большое преимущество от использования таких систем родовой нумерации можно получить, когда шифры компонента, номера чертежей и коды расходов являются частями одной системы. |  |

Эта проблема, связанная с необходимостью использовать системы нумерации клиентов, обычно ограничивается номерами рисунков, но в некоторых проектах это требование может относиться и к номерам оборудования или шифрам компонентов. Такая ситуация также возникает (и это крайне досадно) при кодировании стоимости пакетов работы или купленного завода в рамках крупных проектов, где клиент и подрядчик должны работать вместе, чтобы запрашивать, одобрять и организовывать финансирование (либо из собственных ресурсов клиента или от другой финансовой организации). В таких случаях клиент может настаивать, чтобы все оценки, бюджеты и последующие отчеты о расходах в рамках проекта разбивались в соответствии с его собственным ассигнованием капитала или другими кодами расходов. [c.63]

Система бухгалтерских счетов. Простая система группировки и кодирования счетов позволяет следить за всеми статьями доходов или расходов, а также за всеми отражаемыми в балансе покупками или принятыми на себя расходами по покрытию обязательств. [c.401]

ТЕЛЕГРАФНЫЙ БАНКОВСКИЙ КОД — система условных обозначений (кодовых знаков), зашифровывающих трафаретные тексты межбанковских телеграмм. Применяется с целью экономии телеграфных расходов и времени на составление и передачу телеграмм. Т. б. к. издаются в виде брошюр или книг, где кодовые знаки расположены в алфавитном порядке и систематизированы по характеру операций или вопросов, являющихся предметом общепринятой переписки между банками. Это упрощает составление кодированных телеграмм и их расшифровку. Каждый кодовый знак состоит из сочетания пяти букв, заменяющих трафаретный текст или определенную денежную сумму. Напр., внутреннее телеграфное переводное поручение, полный текст к-рого гласит Платите гражданину Петрову Н. И. сто пятьдесят пять рублей под его расписку в двух экземплярах. Первый экземпляр расписки вышлите нам почтой при Вашем авизо , при помощи кодовых знаков выражается АСЮГА ГИМАС ПЕТРОВУ Н. И. , где первое сочетание букв заменяет трафаретный текст, а второе — сумму 155 руб. Учреждения Госбанка СССР пользуются двумя видами телеграфных кодов — внутренним и международным. Внутренний код составлен из букв русского алфавита, а международный — из букв латинского алфавита. При заключении корреспондентских соглашений Госбанка СССР с иностранными банками обычно обусловливается применение определенного телеграфного кода. Широкое распространение получил код Петерсона , охватывающий наибольшее количество трафаретных банковских телеграфных текстов. [c.417]

Центры затрат—-это первичные производственные и обслуживающие единицы, отличающиеся единообразием функций и производственных операций, уровнем технической оснащенности и организации труда, направленностью затрат. Их выделяют в качестве объектов учета с целью большей детализации затрат, усиления контроля за расходами и повышения точности калькулирования. Как правильно подчеркивает В. Б. Ивашкевич, центры затрат представляют собой более детальную группировку издержек, чем места возникновения затрат, которые следует рассматривать как совокупность первичных центров затрат [59, с. 63]. Группировка расходов по центрам затрат сопряжена с повышением трудоемкости учетно-вычисли-тельных работ. Их введение обязательно следует сообразовывать с полезностью дополнительной информации об издержках производства. Как и места возникновения, центры затрат классифицируются по их отношению к процессу производства на производственные, обслуживающие и условные. Номенклатура центров затрат предусматривает систему кодирования, позволяющую группировать данные в необходимых информационных разрезах. Кодирование и соответственно учет можно вести в одной системе с местами возникновения затрат, но можно устанавливать и самостоятельную систему кодирования, а следовательно, и аналитического учета издержек производства по центрам затрат. Этому последнему подходу следует отдать предпочтение, так как группировка издержек по центрам затрат, по сути, представляет составную часть системы калькулирования и ее лучше вести в единстве с калькуляционным учетом. [c.103]

Поскольку внедрение системы штрих-кодирования в компании ДжиЭм-АВТОВАЗ было тесно связано с системой SAP R/3, для оценки расходов применялась стандартная ССВ-модель компании SAP J, предусматривающая четыре уровня детализации затрат. На рисунке 11.17 представлен соответствующий данной модели обзор совокупной стоимости владения системой штрих-кодирования. [c.326]