Большинство трейдеров открывают торговлю не с одной акции. Начиная со 100 акций вы сумеете определить изначальные требования, увеличив значения соответствующим образом. Помимо этого, вы не обязаны наращивать позиции по 100 штук акций, вы можете начать наращивать по 10 либо по 50 акций по своему усмотрению. Выбранное число акций лучше всего принять за условную единицу. Увеличив количество торговых единиц на 10 штук один раз, вы должны и в дальнейшем увеличивать акции по 10 штук. Чтобы следовать этому правилу, вам нужно рассчитать начальный баланс с учетом убытков от торговли 100 акциями и рост убытков в перспективе по 10 акций за сделку. Если неблагоприятное ценовое движение составляет 10 долларов на акцию, то общий убыток составит 1.000 долларов, исходя из начального баланса, но при этом дельта для увеличения числа акций на 10 равна 50 долларам. В этом случае можно воспользоваться таблицей [c.100]

Прежде, чем отправиться дальше, давайте посмотрим, каким образом изменяются значения клеток относительно ценовых колебаний акции. Ценовое значение клетки меняется по мере того, как акция проходит через определенные уровни. Между ценой акции в 20 и 100 величина клетки равна 1 пункту. Ниже 20 и выше 100 величина ценового значения клетки становится другой. Если акция торгуется в диапазоне между 5 и 20, размер клетки будет равен 1/2 пункта. Если акция начинает торговаться по 100 и выше, величина клетки становится равной 2 пунктам. При цене акции ниже 5 размер клетки 1/4 пункта. Следовательно, для того, чтобы колонка поменялась с "X" на "О", в то время как акция находится между 20 и 100, требуется 3 пункта движения цены. Мы установили, что между 20 и 100 величина клетки равна 1, поэтому 3 клетки равны 3. Тот же самый разворот по методу трех клеток будет всего 1 1/2 пункта, если акция находится между 5 и 20. Если акция торговалась ниже 5, то все тот же разворот по методу трех клеток будет на /4 пункта. Так что при использовании графиков "крестики-нолики" ценовые движения следует определять с помощью таких категорий, как "клетка" и "разворот". [c.11]

Ранее дельта была определена как соотношение между экспозицией (выявленного значения эквивалентности) по акции опциона и количеством акций, которое могло бы быть исполнено по опциону. В точке "А" дельта составляла 0,30, в точке "В" дельта была 0,50 и так далее. Однако можно подумать, что дельта это и есть наклон. Еще раз обратитесь к Таблице 3.11 и посмотрите не на изменение стоимости контракта, а на изменения в ценах с точки зрения цены за одну акцию. Вокруг точки "А1, если цена акции двигается по 10 центов, цена опциона сдвигается на 3 цента. Коэффициент этих ценовых движений составляет 3/10 = 0,30, которая есть дельта. В точке "В" коэффициент ценовых движений составляет 5/10=0,50, то есть дельта. Таким образом, мы можем сделать заключение, что дельта опциона также является измерением чувствительности цены. Дельта есть скорость изменения цены опциона по отношению к изменению цены акции, потому и должна быть наклоном цены опциона в срав- [c.56]

Весьма целесообразным представляется также нормирование кривой темпа. Делают это путем деления величины кривой темпа на некоторую постоянную величину, при этом отношение окажется где-то в пределах от +1 до -1. Проще всего взять в качестве делимого последний показатель темпа, а в качестве делителя максимально возможную величину ценового движения для данного периода времени. Например, чтобы получить значение десятидневной кривой темпа, нужно взять разность между последней ценой закрытия и ценой закрытия десять дней назад и разделить ее на величину максимально допустимого изменения цены в процессе торгов, умноженную на 10 (период расчета индикатора). [c.251]

В таких случаях лучше всего не обращать внимание на осциллятор и открыть позиции в соответствии с направлением прорыва. Дело в том, что на самой ранней стадии появления тенденции, сразу после значительного ценового прорыва, осциллятор очень быстро достигает максимальных показателей и продолжает находиться в критической области еще в течение некоторого времени. В такие периоды роль осцилляторов снижается и самое пристальное внимание необходимо обращать именно на анализ основной тенденции. Затем, по мере развития тенденции, значение осцилляторов снова возрастает. (В главе 13 будет показано, что пятая и последняя волна в волновом анализе Эллиотта часто подтверждается медвежьим расхождением осцилляторов.) Достаточно часто начало стремительного роста цен не вызывает ответной реакции со стороны участников рынка. Трейдеры видят сигнал, указывающий на направление основной тенденции, однако не решаются покупать, ожидая, когда осцилляторы зарегистрируют состояние перепроданности. Подводя итог, можно сказать, что лучше меньше обращать внимание на осцилляторы на начальном этапе важного ценового движения, однако необходимо пристально следить за их сигналами, когда тенденция уже сформировалась. [c.278]

Ближе к нашей теме, проводились психологические эксперименты [10], в которых испытуемым показывали реальные прошлые цены акций и просили предсказать их последующие изменения, одновременно совершая сделки в соответствии с этими прогнозами и, таким образом, накапливая богатство. Этих испытуемых, конечно, просили торговать только на основании прошлых цен и им не сообщались внешние "фундаментальные" новости. Было найдено, что субъекты отслеживают прошлое среднее значение цены, когда цена акции устойчива, и, таким образом, торгуют против ценовых колебаний, когда таковые возникают. Однако, когда цены стали показывать последовательные тренды, испытуемые начали переключаться на тренд-следящие стратегии, покупая больше, когда цены увеличиваются и, продавая - когда цены уменьшаются. Возможно, даже более неотразимым свидетельством присутствия стратегий следования за трендом является широкая распространенность "технического анализа", который пытается определять тренды и развороты тренда, используя технические индикаторы, связанные с прошлыми ценовыми движениями. [53] [c.117]

Во-вторых, мы можем учитывать относительное поведение суммарного индекса, используя его в качестве инструмента отбора. Метод заключается в расчете ценового движения отдельной акции, выведенного как значение ее индекса относительно развития фондового индекса. Если поведение этой отдельной акции и фондового индекса эквивалентны, "относительная величина суммарного индекса" будет константой 100. Но если акция движется сильнее, чем рынок в среднем, то его значение превысит 100. [c.232]

Как мы видим, при данном подходе более поздним ценовым движениям придается большее значение. Многие аналитики считают этот факт важным для ускорения подачи сигналов, т.е. уменьшения отставания. [c.95]

Напротив, котировки бумаг, имеющие широкий вторичный рынок, отличающийся многообразием индивидуальных мнений относительно справедливой цены актива, нередко вообще не реагируют на внезапное увеличение объема. Плавающее предложение при этом настолько сильное, что способно удовлетворить аппетиты покупателей по текущей рыночной цене. Но само по себе событие резкого роста дневного оборота торгов имеет огромное значение для дальнейшей динамики котировок. Можно не сомневаться, что в недалеком будущем произойдет крупное ценовое движение. Такие всплески активности обычно предваряют зарождение новых трендов и никогда не остаются без внимания профессионалов рынка. Если акции скупили в расчете на то, что компания начнет показывать в будущем положительную динамику прибылей, и это действительно произойдет, то цена вырастет. При этом, что немаловажно, может возрасти и количество ежедневно обращающихся акций, и плавающее предложение начнет набирать силу. Это неминуемо привлечет внимание к бумаге со стороны других инвесторов и спекулянтов, и цена начнет расти сильнее при сравнительно стабильном среднем торговом обороте. Таким образом, повышение объема обычно наблюдается в начале новой тенденции, когда цены вырываются из торгового коридора. [c.299]

Гэпы на излет наблюдаются, когда тенденции и индикаторы достигают своих экстремальных значений. Эта последняя вспышка тенденции может произойти на очень больших объемах, но и недостаточное количество участников не сведет на нет данную модель. Гэпы на излет заполняются с легкостью и предостерегают о том, что тенденция завершилась. Цена заполняет гэп и часто откатывает, заполняя дыру с другой стороны, прежде чем начнется коррекция в направлении заполнения. В диапазоне широких ценовых разрывов может сформироваться зона застоя перед тем, как начнет развиваться новое значительное ценовое движение. Учтите, что гэп на излет может развернуться, чтобы предстать в виде гэпа на отрыв в следующем, более длительном временном диапазоне. Необходим острый, наметанный глаз, для того чтобы уловить этот дополнительный феномен, потому что часто он не проявляет себя, пока не завершится более крупная тенденция. Для обнаружения подобных двойных гэпов, используйте японские свечи, и в частности такие модели, как завеса из темных облаков и медвежья модель поглощения. [c.311]

Сохраняйте осторожность и будьте бдительны, так как краткосрочные ценовые движения часто генерируют весьма сомнительные сигналы объема. Обычные, на первый взгляд, покупки и продажи акций часто маскируют истинный интерес инсайдеров. Самое лучшее, что можно сделать в данной ситуации, - это оставаться сторонним наблюдателем и игнорировать сигналы, поступающие от большинства флуктуации объемов. В то же время толпа подает очень громкие сигналы, требующие незамедлительной реакции. Свинг-трейдеры находят такие благоприятные возможности посредством тщательного отслеживания объема, который в данной ситуации значительно превосходит характерные для данных акций средние свои значения. [c.544]

Арбитражеры — это класс торговцев, отличающийся как от хеджеров, так и от спекулянтов. Основная их цель — безрисковый арбитраж между двумя или несколькими торговыми площадками. Они используют отклонения цен от равновесных значений и обращают разницу в ценах на двух площадках в свою пользу. Своими действиями они, как и спекулянты, обеспечивают ликвидность рынка, но в отличие от последних сглаживают ценовые движения и предпочитают не брать на себя риски, довольствуясь относительно малым уровнем вознаграждения. [c.30]

Понятие пробоя интуитивно привлекательно. Чтобы попасть из одной точки в другую, рыночная цена должна пройти через все промежуточные значения большие движения всегда начинаются с малых. Системы, основанные на пробое, входят в рынок при малых движениях, когда рынок достигает одного из промежуточных значений. Модели, основанные на пробое, следуют тенденции рынка. Еще одно положительное качество этих моделей в том, что следование рынку быстро делает сделки прибыльными. Иногда можно установить очень близкие защитные остановки — такой подход можно протестировать только на внутридневных данных тикового уровня. Смысл в том, чтобы войти при пробое с очень близкой защитной остановкой, ожидая, что движение пробоя сместит цену достаточно далеко, чтобы защитная остановка не реагировала на нормальные мелкие колебания рынка. Затем предполагается быстро выйти, зафиксировав прибыль или сместив защитную остановку до безубыточного уровня. Но удастся ли зафиксировать прибыль до разворота ценового движения — зависит от природы рынка и силы движения, вызвавшего пробой уровня. [c.104]

Главы 4, 5 и 6 содержат сопроводительные объяснения по поводу построения графиков индикаторов тенденций, а также относительно их применения в процессе торговли. Там же рассматривались упрощенные способы размещения защитной остановки. Рассмотренный метод, будучи достаточно механистичным, тем не менее предполагает, что трейдер будет критически оценивать наблюдаемые им колебания рынка. Для оценки реальных рыночных условий трейдер должен постоянно владеть всей информацией о рынке и видеть альтернативные ситуации. Так, не следует придавать значения несущественным и неподтвержденным колебаниям индикатора тенденции, преждевременно перемещая все свои стопы. Далее приводятся примеры ситуаций, когда показания индикатора тенденции могут быть отклонены - двойные основания и вершины, длительные ценовые движения, уравновешивающие колебания, а также сигнальные вершины и основания. [c.109]

Для анализа волновой картины и прогнозирования ценового движения используются целые числа и коэффициенты Фибоначчи (Фибо). Числа берутся непосредственно из его арифметической последовательности. Наиболее часто в соотношениях волн используются значения 1, 2, 3 и 5 или 100%, 200%, 300% и 500%. Для получения коэффициентов Фибо используются соотношения различных членов его последовательности (соседних, через один, через два и т.д.). Кроме того, дополнительно применяется ряд нехитрых математических преобразований. Основные широко используемые коэффициенты Фибо приведены в табл. 4-1. [c.129]

В мае 1934 года результаты наблюдений Эллиотта за поведением фондового рынка начали складываться в общую совокупность принципов, которым подчинялись движения волн ценовых значений фондовых индексов на всех тайм-фреймах. В настоящее время можно сказать, что результаты наблюдения Эллиотта за рынками являются фрактальными , но этот термин пришел позже из теории хаоса, хотя сам Эллиотт значительно опередил данную теорию в фактическом описании составных частей волновых моделей и их взаимосвязи. Опытный организатор бизнес-процессов в результате тщательного изучения поведения рынка открыл организационный принцип, стоящий за рыночными ценовыми движениями. По мере того, как он набирался опыта в [c.221]

ЛАЖ — отклонения в сторону превышения рыночной цены золота, выраженной в бумажных деньгах, от золотого номинала в них отклонения в сторону превышения рыночного курса денежных знаков, векселей и других ценных бумаг от их нарицательной стоимости. ЛИБЕРАЛИЗАЦИЯ - переход к свободному движению цен под воздействием рыночных факторов процесс расширения перечня товаров, цены на которые формируются на свободном рынке. То есть эти цены государством не регулируются. Может быть полная Л. цен, может быть частичная. При частичной некоторые цены, допустим, на хлеб, масло, молоко, мясо и т. д., регулируются государством, а остальные отпускаются . Главное в Л. цен — отнюдь не их повышение, как иногда представляется некоторым, а создание экономических стимулов развития производства, достижение в результате этого сбалансированности на потребительском рынке, стабилизации экономического положения и выход из кризисного состояния экономики. Ценовая политика должна быть органически увязана с политикой в области доходов, налоговой системой, с шагами на пути приватизации и демонополизации производства. Решающее значение в условиях Л. цен приобретают своевременные корректирующие воздействия на экономические, социальные процессы со стороны правительства. В настоящее время среди тех цен, которые либерализируются, под воздействием рыночных сил будет изменяться лишь меньшинство. Основная же их часть в условиях нынешней Л. действительно начнет дрейфовать, но вовсе не под влиянием рыночных, а, обобщенно говоря, под воздействием структурно-административных обстоятельств. В частности, главным фактором формирования цены остается не потребитель и его спрос, собственно и диктующие цены. В действительности цены устанавливаются производителем да плюс надбавка торговли, т. е. по-прежнему работает затратный принцип. В основе такой цены лежит не рыночная концепция цены и стоимости, а все та же тенденция издержек и затрат, которая определяла наше развитие в предыдущие времена. [c.123]

Скользящая средняя является сглаживающим показателем. При усреднении цен маскируются их высшие и низшие значения, и основная тенденция рынка легче выявляется. Однако скользящая средняя отстает от текущей рыночной цены. Более короткая средняя цена, например 5-дневная, будет отражать ценовые изменения более точно, чем 40-дневная. Короткие средние цены более чувствительны к ежедневным колебаниям цен. Средняя цена за последние 10 дней отмечается на графике в соответствующий день вместе со столбиком дневного движения цены. Когда цена закрытия поднимается выше скользящей средней, то это сигнал на покупку. Сигнал на продажу дается, когда цена закрытия ниже скользящей средней. [c.108]

В основе лежит фильтрация по темпам изменения цены. Экспоненциальное DMI приводит значение максимумов, минимумов и цен закрытия к единому масштабу (1 - 100). Фильтр позволяет определить наличие существенного тренда. Направление движения определяется как наибольшая часть ценового интервала текущего периода, лежащая вне границ ценового интервала предыдущего дня. [c.180]

Теорема, принесшая Доу наибольшую известность, гласит "Средние значения учитывают все". Рынки представляют собой совокупность всей известной информации и превалирующие эмоции. Это остается и в наши дни краеугольным камнем технического анализа - все известные переменные уже учтены в движении текущих цен на акции. Свинг-трейдинг основан на техническом анализе и полностью базируется на ценовой информации. Наилучшие трейдеры не имеют собственного мнения или предвзятых идей. В идеале, все, что они должны делать -это идентифицировать тренд и ждать входа, сопряженного с наименьшим риском, в направлении этого тренда. [c.25]

Рис. 103 показывает принцип проектировок цены при помощи такой техники. После сдвига линии средней цены вперед, на расстояние, равное половине анализируемого цикла, вы просто ждете, когда реальная цена пересечет вниз или вверх эту "офсетную линию". Заметим, как срединная линия, соединяющая медианы ценовых баров встречается с офсетной линией в значении 15. Для генерации проектировки цены, просто отметьте цену, в которой срединная линия пересекает вверх или вниз офсетную линию, что, теоретически, является половиной периода полного цикла. В этом идеализированном примере, минимум срединной линии равен 10. Когда она пересекает офсет в точке 15, арифметика проста. Если движение началось с 10, а 15, теоретически, половина пути, то цена может пройти еще 5 пунктов, прежде, чем достигнет вершины. Добавление 5 к 15, дает проектировку цены 20 для максимума срединной линии. [c.161]

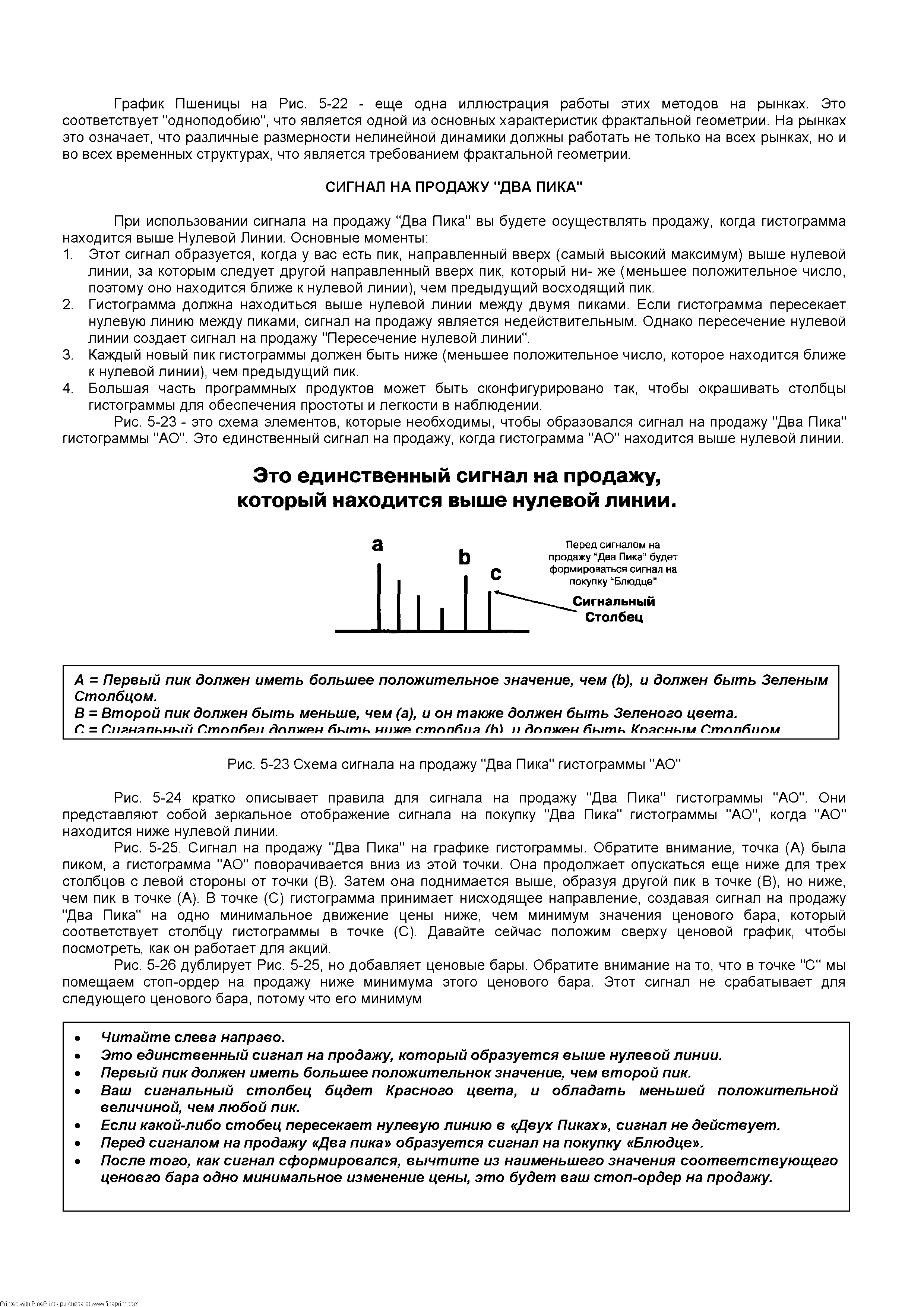

| Рис. 5-25. Сигнал на продажу "Два Пика" на графике гистограммы. Обратите внимание, точка (А) была пиком, а гистограмма "АО" поворачивается вниз из этой точки. Она продолжает опускаться еще ниже для трех столбцов с левой стороны от точки (В). Затем она поднимается выше, образуя другой пик в точке (В), но ниже, чем пик в точке (А). В точке (С) гистограмма принимает нисходящее направление, создавая сигнал на продажу "Два Пика" на одно минимальное движение цены ниже, чем минимум значения ценового бара, который соответствует столбцу гистограммы в точке (С). Давайте сейчас положим сверху ценовой график, чтобы посмотреть, как он работает для акций. |  |

Из всех рассмотренных выше TD ценовой проектор 3 дает самые точные и самые умеренные прогнозы движения цен. Однако каждый трейдер сможет выбрать наиболее удобный для себя подход экспериментальным путем. Тем не менее, я настоятельно рекомендую при расчете ценовой проекции вычитать один тик из ценового максимума, минимума, и ценового значения на TD-линии, независимо от того, какой проектор вы выбрали. Это как-то компенсирует неточность расчетов и увеличит вероятность достижения ценового ориентира. В частности, если произошел прорыв восходящей TD-линии, следует вычесть один тик из внутридневного максимума или цены закрытия (в зависимости от применяемого ценового проектора) и прибавить один тик к соответствующему ценовому значению на TD-линии. И, наоборот, если произошел прорыв нисходящей TD-линии, нужно вычесть один тик из ценового значения на TD-линии и прибавить один тик к внутридневному минимуму или цене закрытия (в зависимости от того, какой ценовой проектор используется). [c.30]

Еще раз подчеркну чтобы точно определить уровни поддержки и сопротивления, нужно правильно выбрать ценовую точку отсчета. Мои исследования подтвердили, что исходную ценовую точку помогают определить особые ценовые модели. В частности, если I) цена закрытия в день регистрации исходной точки меньше, чем накануне, и 2) цена закрытия накануне регистрации исходной точки меньше, чем цена закрытия за два дня до ее регистрации, и 3) цена закрытия на следующий день после регистрации исходного ценового минимума больше цены закрытия в день его регистрации, то уровень сопротивления при движении цен вверх и соответствующие ценовые ориентиры следует рассчитывать, умножая значение минимальной цены исходного дня на соответствующие коэффициенты. Если либо цена закрытия в день регистрации точки отсчета, либо цена закрытия за день до него повы- [c.61]

У меня всегда вызывали подозрение индикаторы, которыми пользуется большое число трейдеров. Мне кажется, что подобная универсальность применения сводит на нет все положительные черты таких индикаторов. Поэтому я всегда пытался либо как-то усовершенствовать имеющиеся индикаторы, либо создать свои собственные. Индекс расширения диапазона (RED — один из таких индикаторов. Мне хотелось создать индикатор, который фиксировал бы периоды постепенного роста и снижения цен, но не реагировал бы на спокойное движение цен в "горизонтальном" направлении, а также на резкие взлеты и падения. Для этого я сравниваю ценовые максимум и минимум в определенный день с максимумом и минимумом за два дня до этого. Положительная разность фиксируется тогда, когда максимальная цена выше, чем два дня назад. Отрицательная разность фиксируется тогда, когда эта максимальная цена меньше, чем два дня назад. Если минимальная цена выше минимальной цены два дня тому назад, то фиксируется положительная разность. Если она меньше, чем два дня назад, то фиксируется отрицательная разность. Затем два полученных значения суммируются и определяется значение для данного дня. [c.69]

На рэнджевых рынках, большинство осцилляторов перекупленности и перепроданности определяют точки разворота. Однако, на трендовых рынках также появляются преждевременные сигналы о перекупленности или перепроданности. Большинство обычных рыночных измерителей справляются с этим, применяя анализ дивергенции, или последовательно сравнивают нижние ценовые движения с совпадающим значением осциллятора на ожидаемом дне и верхние ценовые подвижки с согласованным значением индикатора на возможной вершине. Этот тип анализа полезен, но ошибочен. Длительность - вот правдивый сигнал рыночного разворота и когда он происходит в ситуации дивергенции, это простое совпадение. [c.148]

Тогда как TD REI и TD DeMarker I измеряют импульсы продажи и покупки от одного бара к другому и для всех ценовых баров, осциллятор TD DeMarker II конструируется совершенно другим способом. Он соотносит ценовые движения от различных ценовых уровней, с целью определения уровней поддержки и сопротивления. Значение числителя состоит из комбинации двух измерений давления покупателей. Разность между максимумом текущего бара и ценой закрытия предыдущего бара для серии баров складывается с разностью между закрытием текущего бара и его же минимумом для той же серии. Эти две меры имеют отношение к интенсивности покупок. Если разность между вершиной текущего бара и закрытием предыдущего отрицательна, то это слагаемое принимается равным нулю. [c.152]

Снова обратимся к Рис. 135 и заметим, что сразу после точки А акция высоко подпрыгнула за короткий промежуток времени. Такое поведение цены драматически увеличивает подразумеваемую волатильность. На правом краю графика, бумага остановила подъем и демонстрировала колебательные движения, гораздо более быстрые, чем в большинстве других точек диаграммы. Интенсивные движения в манере "туда и обратно" могут показывать более высокие значения исторической волатильности, чем прямолинейное движение, поэтому на правом краю графика, 10-дневная волатильность значительно увеличилась бы, в то время, как значения для более длинных периодов, были бы меньше из-за того, что содержат ценовые движения, предшествовавшие точке А. На правом краю Рис. 135 могли бы получиться следующие цифры [c.210]

Очень интересна ситуация падающего рыночного дня, который сопровождается пиковым значением объема SPY и QQQ. Такие события указывают, что настроение стало исключительно отрицательным, так как инвесторы рвутся продавать в короткую эти ценные бумаги, чтобы захеджировать портфели из опасения дальнейших снижений. Эта степень инвесторской негативности, в целом, более бычья для рынка, поскольку толпа не только закрывает длинные позиции, но также настойчиво устанавливает короткие позиции в точных рыночных минимумах. В то же самое время, если объем в этих инструментах не поднимается острой иглой на существенных снижениях цены, инвесторы может быть слишком удовлетворены, что является признаком того, что рынок уязвим для дальнейших продаж. Рис. 147 показывает ценовое движение ОЕХ относительно объемов [c.261]

Рис. 152 иллюстрирует количество короткого интереса для Intel в течение 1999. Заметьте драматическое увеличение в коротком интересе, которое имело место в апреле. Это произошло, поскольку акция отступала к поддержке на 200-дневном скользящем среднем значении в апреле и мае 1999 года. Такое увеличение показательно для подавляющего пессимизма инвесторов в отношении акции. Большой короткий интерес для акций, показывающих сильное ценовое движение с откатами, содержащими ключевые уровни поддержки - это место, где вы потенциально будете видеть быстрые, существенные повышения, вызванные закрытием коротких позиции, чтобы выкупить бумаги и ограничить потери, поскольку акция перемещается выше от поддержки. Это добавляет топлива к уже мощному повышающемуся тренду, что можно заметить в повышении INT с июня до сентября 1999 года. [c.269]

В конце семидесятых годов появились компьютеры и программное обеспечение, позволяющее вывести на монитор множество рыночных инструментов. С тех пор можно часто увидеть рыночного аналитика, поглощенного изучением краткосрочной динамики цен и рассматриванием причудливых конфигураций на графиках индикаторов. Я наблюдал одного такого индивида в действии и не верил своим глазам — то, чем он занимался было абсолютно бессмысленно и даже глупо. Все это было бы смешно, когда бы не было так грустно Как это часто бывает с трейдерами, использующими чужие интеллектуальные продукты, данный индивид не имел ни малейшего представления о принципах действия индикатора, с которым он так активно работал. Он знал одно — индикатор хорошо зарекомендовал себя при проверке на прошлом ценовом материале. Однако такой подход равнозначен попыт ке самоубийства. Ведь показания большинства индикаторов появляются на графике по истечении определенного периода времени. Многие ценовые движения, происходящие в этот период, на графике не проявляются. Как вы уже догадались, встретившийся мне трейдер играл с индикаторами в игру под названием "фальстарт". Я еще раз подчеркну, что между двумя соседними значениями индикатора происходит непрерывное движение цен, порождающее подчас очень важные сигналы, которые исчезают к моменту завершения периода расчета очередного значения. [c.64]

Существуют ситуации, когда трейдер не будет следовать вышеописанному совету, а надлежащая процедура не так проста и требует некоторой субъективности. Такая ситуация возникает сразу же после чрезмерного ценового движения. Примерами этого могут послужить крах американского и английского фондовых рынков в 1987 году, крах японского рынка в 1990 году и кризис ERM 1992 года на рынках процентных ставок Великобритании. В 1987 году, во время краха фондового рынка, цены некоторых акций США упали более чем на 25%. Короткие позиции по вола-тильности по большей части были ликвидированы, и многим пришлось выкупать обратно короткие опционные позиции по любой цене. Подразумеваемая волатильность некоторых опционов на акции резко возросла. Большинство опционов колл, которые были в деньгах, в один день стали далеко без денег. Как правило опционы колл без денег демонстрируют очень низкую дельту. Однако (как отмечалось в четвертой главе) при опционах колл без денег, если в модель введено очень высокое значение во-латильности, опционы колл без денег показывают и большее значение дельты. Во многих случаях после резкого ценового движения подразумеваемая волатильность опционов увеличивается, а потом постепенно начинает спадать, возвращаясь обратно до какого-то низкого уровня. Если такое происходит, то использование дельты, полученной при введении значения высокой волатильности, становится непригодным. Торговцу необходимо произвести субъективную оценку вероятности повторного успокоения рынка. Если это реализуется, кривая цены возвращается на прежний уровень, после чего следует и уменьшение значений дельты. Во время краха фондового рынка в 1987 году волатильность по многим активам вернулась к нормальному уровню после трех или четырех недель. В 1992 году паника вокруг процентной ставки ERM продолжалась всего одну неделю, но после краха в 1990 году на японском рынке опционов, обращающихся на фондовые индексы, потребовалось два года, чтобы подразумеваемые волатильности вернулись к прежним позициям. [c.195]

Средства массовой информации пытаются объяснять ценовые движения, сообразуя их с различными политическими и экономическими событиями, тогда как мотивы трейдеров бывают очень разными. "Мы торгуем в канале", — говорят они или примерно так "Мы проверяем линию сопротивления", — или — "Мы только что пересекли 20-дневную скользящую среднюю, но завтра мы выйдем отсюда, потому что скорость изменения цены превысила значение 90". (Эти выражения будут объяснены позже). Рисунки 7 и 8 показывают, как выглядят такие явления. [c.73]

В основе Теории Эллиотта лежит особенным образом формирующаяся волновая диаграмма, соотношения внутри которой задаются коэффициентами Фибоначчи. Эллиотт первым подал идею использовать Числовую Последовательность Фибоначчи для составления прогнозов в рамках технического анализа. Торговая стратегия с ее использованием дает возможность выявлять поворотные точки на рынке. Определив будущие появления максимумов и минимумов любого ценового движения, можно отдать своевременный приказ о продаже или покупке. Риск вступления в сделку снижается до приемлемого уровня, а возможная прибыль увеличивается благодаря тому, что момент принятия решения об открытии и закрытии торговой позиции рассчитывается очень близко к экстремальным значениям цены. Кроме этого, у трейдера возникает возможность не только "поймать" тот или иной пик или спад цены, но и определить уровни приказов о минимизации возможных убытков17. [c.137]

Relative Strength — сравнительная сила. Движение цены на акцию в течение последнего года относительно рыночного индекса (например, S P 500). Значение ниже 1,0 свидетельствует о сравнительной слабости ценового движения (доходность акций ниже среднерыночной), а значение выше 1,0 — о сравнительной силе в течение 1 года. Уравнение для расчета сравнительной силы [текущая цена акции/цена акции год назад] [текущее значение S P 500/значение S P 500 год назад]. Данный показатель может ввести в заблуждение, поскольку не учитывает фактор риска. [c.242]

Будучи явлением массовой психологии, фондовые индексы разворачиваются в соответствии г аплиоттовскими волновыми моделями независимо от ценовых движений отдельных акций. Волн< i-вой принцип до некоторой степени применим и к отдельным акциям, однако подсчет волн для них часто оказывается слишком апу тайным и не имеет большого практического значения. Иными ело вами Эллиотт не скажет вам. на какую лошадь ставить, но поможет оценить общую скорость скачек. В отношении отдельных акций, вероятно, стоит обратиться к другим методам анализа, а не пытаться втиснуть поведение цен акций р по (счет во. IH Эллиотта. [c.177]

Экстремальные значения цены, которые наблюдаются в первый и последний часы торговой сессии, могут достигать максимальных и/или минимальных значений цены, зафиксированных за весь торговый день. Четыре с половиной часа регулярной торговой сессии, с 10 30 a.m. ET до 3 00 p.m. ET (по нью-йоркскому времени) чаще всего отражают узкий диапазон цен, ограниченный ценовым движением первого часа. Спрэды и объем снижаются во время полуденной фазы, а движущие силы рынка располагаются сами в соответствии с ожидаемым импульсом закрытия. [c.390]

Фундаментальный анализ имеет явное преимущество перед техническим в плане определения ценовых ориентиров. Проанализированные должным образом технические индикаторы могут лишь определить направление ценового движения и время, в течение которого оно должно наблюдаться, однако эти индикаторы практически всегда врут при прогнозе значения, до которого должны дойти цены, двигаясь в конкретном направлении. Некоторые технические аналитики утверждают, будто их индикаторы определяют ценовые ориентиры, однако за более чем тридцатилетний опыт трейдинга я так и не смог найти ни одного технического индикатора, который давал бы верные ценовые прогнозы. Тем не менее то, что правильно проведенный фундаментальный анализ может помочь в определении ценовых ориентиров, не вызывает никакого сомнения. Применяя цены, вычисленные при помощи фундаментального анализа, можно решить для себя, хотите ли вы фиксировать краткосрочную, или быструю прибыль, или же вас больше привлекает долгосрочное удержание позиции. Как бы ни был ограничен фундаментальный анализ в установлении ценовых ориентиров, если у вас есть представления о том, какую прибыль желаетель-но получить, можно считать, что вы обладаете огромным преимуществом на пути к успешной торговле. [c.102]

Индикатор Ишимоку (I himoku Kinko Hyo). Индикатор Ишимоку предназначен для определения одновременно рыночного тренда, уровней поддержки и сопротивления и для генерации сигналов покупки и продажи на недельных и дневных графиках. Он объединяет в себе, таким образом, целый ряд других индикаторов и разнообразных подходов к прогнозированию движения цены. При вычислении индикатора используется четыре временных интервала различной протяженности. На этих интервалах основываются значения следующих линий, составляющих этот индикатор, каждая из которых представляет собой середину ценового диапазона за соответствующий промежуток времени [c.63]

Сначала возьмите свою любимую скользящую среднюю, которую считаете наиболее полезной для своего стиля торговли, временной структуры и допуска риска. Затем нанесите график огибающей с определенным процентным сдвигом выше и ниже скользящей средней. Это определяет полосу возможной ценовой деятельности, находящейся на Х% выше и Х% ниже скользящей средней. Теперь пройдитесь назад во времени на графику движения цены. Как часто акция, индекс или фьючерсный контракт торговались или останавливались выше или ниже огибающей Цель этого упражнения найти, на каком проценте — выше или ниже скользящей средней — рынок имеет тенденцию останавливаться. На неустойчивом рынке этот процент больше, а на более устойчивом рынке — меньше. Кроме того, отрезок времени, охваченный скользящей средней (то есть число периодов), поможет определить, какой процент наиболее подходящий. Например, 1% выше и ниже 200-дневной скользящей средней не имел бы особого значения, так как это очень маленький процент применительно к сравнительно долгосрочному индикатору. Однако огибающая в 0,5% выше и ниже 5-минутной скользящей средней может быть очень важной. Хотя процент здесь мал, огибающая может иметь большое значение, потому что основана на ультракраткосрочной скользящей средней. [c.80]

В этой главе мы изучили метод поиска оптимального для немеханических систем. Обратите внимание, все расчеты допускают, что вы в некоторый момент времени слепо открываете позицию, причем направленного движения цены базового инструмента не ожидается. Таким образом, предложенный метод лишен какого-либо прогноза относительно цены базового инструмента. Мы увидели, что можно учесть ценовой прогноз, изменяя каждый день значение базового инструмента в уравнениях 5.17а и 5.176. Даже слабый тренд значительно меняет функцию ожидания. Оптимальная дата выхода может не быть теперь рыночным днем сразу после дня входа, более того, оптимальная дата выхода может стать датой истечения срока. В таком случае опцион будет иметь положительное математическое ожидание, даже если его держать до даты истечения. При небольшом тренде цены базового инструмента значительно изменится не только функция ожидания, но и оптимальные f, AHPR и GHPR. [c.175]