Аналогично производится вычисление трендовых значений размера реализации для остальных периодов. Результаты расчета представлены в пятом столбце табл. 7.16. Оценим сезонную составляющую аддитивной модели (см. формулу 7.4) как разность между фактическим размером реализации и значением тренда. Для t = 1 оценка сезонной компоненты равна 5, = 300 - 308,5 = -8,5 ед. Для t= I s 2 = 320 - 310,4 = = 9,6 ед. Рассчитанные аналогично оценки сезонной компоненты аддитивной модели представлены в шестом столбце табл. 7.16. [c.184]

Год Квартал Размер реализации, ед. Период, t Тренд, ед. Оценка сезонной компоненты аддитивной модели, ед. Оценка сезонной компоненты мультипликативной модели [c.185]

Итак, мы рассмотрели четыре способа выявления сезонной компоненты аддитивную модель, мультипликативную модель, метод экспоненциального сглаживания с тремя параметрами, гармонический анализ Фурье (рис. П-7). В нашем примере оказалось, что наименьшую ошибку дает мультипликативная модель, т. е. применение индексов сезонности. [c.439]

Кроме рассмотренных примеров аддитивных сезонных моделей, употребляются также и мультипликативные спецификации, например, [c.29]

Аддитивная модель, имеющая самостоятельную ценность в экономических исследованиях, интересна еще и тем, что позволяет строить модель с мультипликативной сезонностью и экспоненциальной тенденцией. Для этого необходима замена значений первоначального временного ряда их логарифмами, что преобразует экспоненциальную тенденцию в линейную и одновременно мультипликативную сезонную модель в аддитивную. [c.91]

Исходя из взаимосвязи компонентов между собой может быть построена аддитивная или мультипликативная модель ряда динамики ссудных процентов. Применение аддитивной модели предполагает, что характер циклических и сезонных колебаний остается постоянным и выражается следующей формулой [c.615]

На основе помесячных данных о числе браков (тыс.) в регионе за последние три года была построена аддитивная модель временного ряда. Скорректированные значения сезонной компоненты за соответствующие месяцы приводятся в табл. 4.6. [c.149]

Сумма значений сезонной компоненты внутри одного цикла должна быть равна нулю (в соответствии с методикой построения аддитивной модели временного ряда). Следовательно, значение сезонной компоненты за декабрь составит [c.149]

Прогнозное значение уровня временного ряда F, в аддитивной модели есть сумма трендового значения Т, и соответствующего значения сезонной компоненты 5,. [c.149]

Простейший подход — расчет значений сезонной компоненты методом скользящей средней и построение аддитивной или мультипликативной модели временного ряда. Общий вид аддитивной модели следующий [c.239]

Эта модель предполагает, что каждый уровень временного ряда может быть представлен как произведение трендовой (7), сезонной (S) и случайной ( ) компонент. Выбор одной из двух моделей осуществляется на основе анализа структуры сезонных колебаний. Если амплитуда колебаний приблизительно постоянна, строят аддитивную модель временного ряда, в которой значения сезонной компоненты предполагаются постоянными для различных циклов. Если амплитуда сезонных колебаний возрастает или уменьшается, строят мультипликативную модель временного ряда, которая ставит уровни ряда в зависимость от значений сезонной компоненты. [c.240]

Устранение сезонной компоненты из исходных уровней ряда и получение выравненных данных (Т+ Е) в аддитивной или (Г- Е)ъ мультипликативной модели. [c.240]

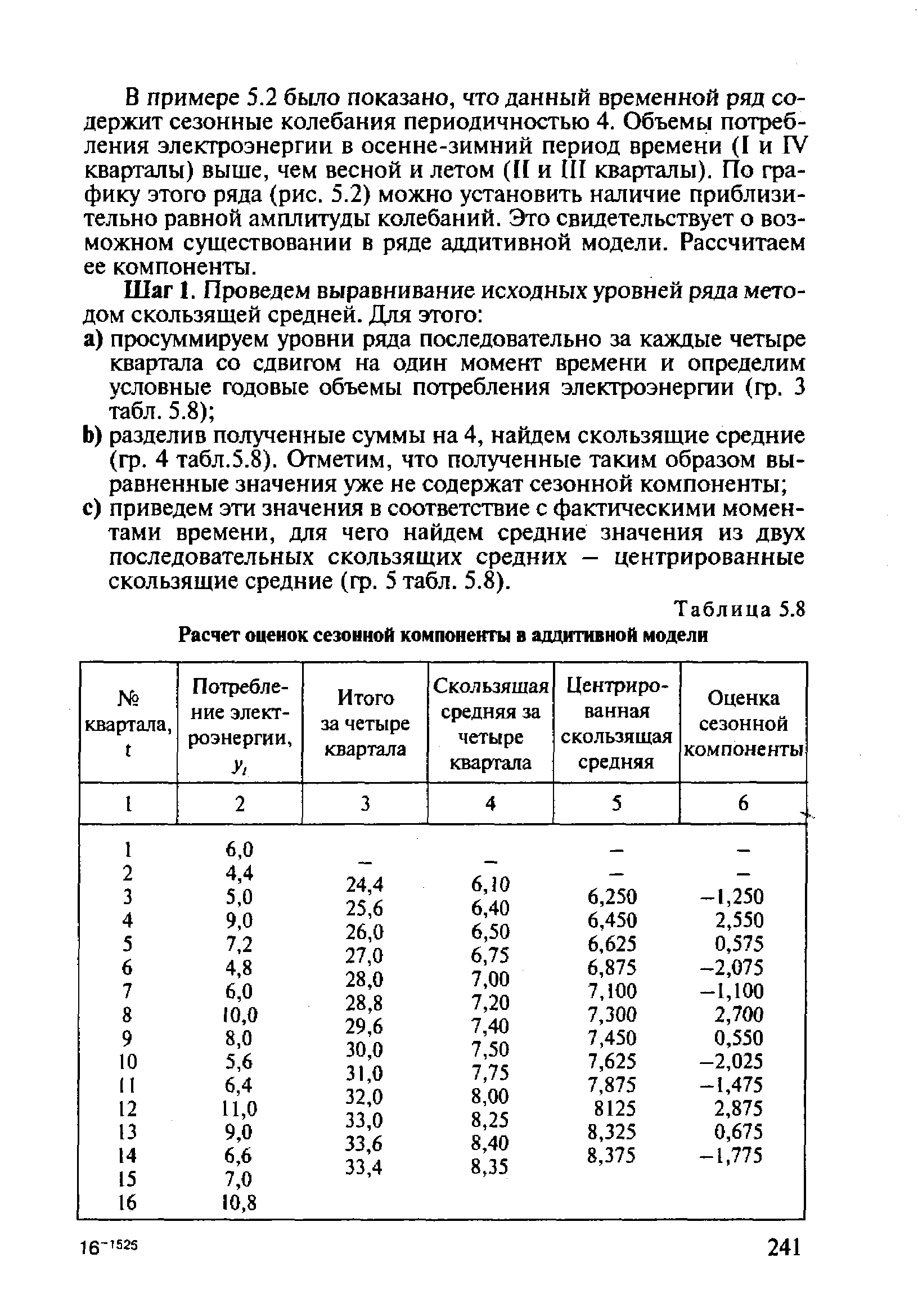

В примере 5.2 было показано, что данный временной ряд содержит сезонные колебания периодичностью 4. Объемы потребления электроэнергии в осенне-зимний период времени (I и IV кварталы) выше, чем весной и летом (II и III кварталы). По графику этого ряда (рис. 5.2) можно установить наличие приблизительно равной амплитуды колебаний. Это свидетельствует о возможном существовании в ряде аддитивной модели. Рассчитаем ее компоненты. [c.241]

| Таблица 5.8 Расчет оценок сезонной компоненты в аддитивной модели |  |

Шаг 1. Проведем выравнивание исходных уровней ряда методом скользящей средней. Методика, применяемая на этом шаге, полностью совпадает с методикой аддитивной модели. Результаты расчетов оценок сезонной компоненты представлены в табл. 5.12. [c.246]

Прогнозное значение F, уровня временного ряда в аддитивной модели в соответствии с соотношением (5.5) есть сумма трендовой и сезонной компонент. [c.250]

Параметр Ь в этой модели характеризует среднее абсолютное изменение уровней ряда под воздействием тенденции. В сущности, модель (5.13) есть аналог аддитивной модели временного ряда, поскольку фактический уровень временного ряда есть сумма трендовой, сезонной и случайной компонент. [c.253]

Устранение сезонной компоненты из уровней временных рядов можно проводить в соответствии с методикой построения аддитивной и мультипликативной моделей, рассмотренной в п. 5.4. При дальнейшем изложении методов анализа взаимосвязей в этой главе мы примем предположение, что изучаемые временные ряды не содержат периодических колебаний. Предположим, изучается зависимость между рядами х и у. Для количественной характеристики этой зависимости используется линейный коэффициент корреляции. Если рассматриваемые временные ряды имеют тенденцию, коэффициент корреляции по абсолютной величине будет высоким (положительным в случае совпадения и отрицательным в случае противоположной направленности тенденций рядов х и у). Однако из этого еще нельзя делать вывод о том, что х причина у или наоборот. Высокий коэффициент корреляции в данном случае есть результат того, что х и у зависят от времени, или содержат тенденцию. При этом одинаковую или противоположную тенденцию могут иметь ряды, совершенно не связанные друг с другом причинно-следственной зависимостью. Например, коэффициент корреляции между численностью выпускников вузов и числом домов отдыха в РФ в период с 1970 по 1990 г. составил 0,8. Это, естественно, не означает, что увеличение количества домов отдыха способствует росту числа выпускников вузов или увеличение числа последних стимулирует спрос на дома отдыха. [c.264]

Комбинация линейного и сезонно-аддитивного тренда. Для модели этого типа характерен сезонный тренд, который, в свою очередь, может расти (или убывать) линейно. [c.122]

Комбинация линейных и сезонно-аддитивных моделей трендов. В таких моделях сезонность учитывается путем декомпозиции прогнозных методов. Предполагается, что такие характеристики ряда, как стационарность, линейность и сезонность могут быть изучены и оценены независимо. Общий прогноз осуществляется сведением отдельных прогнозов в один. [c.128]

Третий этап — определение сезонной компоненты. Дальнейшие расчеты будут зависеть от выбора вида модели прогноза. Для аддитивной модели (7.4) рассчитывается оценка сезонной компоненты как разность между фактическим значением и значением, определенным по трен-довой модели (первый вариант оценки тренда). Или фактическим значением и скользящей средней (при нечетном т), или фактическим значением и центрированной средней (при четном т), если использовался второй вариант оценки тренда. [c.182]

Для того чтобы дальше использовать значения сезонной компоненты и коэффициентов сезонности, необходимо найти средние значения оценок (коэффициентов) для каждого сезона. Далее полученные средние значения следует скорректировать таким образом, чтобы сумма оценок сезонной компоненты для аддитивной модели равнялась нулю (это позволит усреднить значения сезонной компоненты за весь период колебаний), а сумма коэффициентов (индексов) сезонности равнялась числу сезонов. [c.182]

Если в аддитивной модели из фактического значения вычесть сезонную компоненту, а в мультипликативной модели фактическое значение разделить на индекс сезонности, то получим данные, в которых нет сезонности. [c.182]

Рассмотрим аддитивную модель. Средняя оценка сезонной составляющей для первого квартала равна [c.185]

Таким образом, полученные значения сезонной компоненты рассчитаны верно, и они могут использоваться в аддитивной модели прогноза. Найдем прогноз на один год по трендовой модели и скорректируем его с учетом сезонности. Продолжим тренд на 13-й, 14, 15 и 16-й кварталы и рассчитаем значение размера реализации на основе выявленной тенденции, для этого в уравнение (7.36) вместо t подставим значения 13-й, 14, 15 и 16-й. Затем к полученным значениям прибавим оценку сезонной компоненты. Для первого квартала (t= 13) прогнозное значение равно [c.186]

Определим ошибку прогноза. Поскольку значения итоговой модели (табл. 7.21) являются аддитивной сезонной составляющей, составим таблицу, аналогичную табл. 7.17, в которую занесем результаты промежуточных расчетов для определения ошибки модели прогнозирования (табл. 7.22). Сезонная компонента рассчитана как среднее значение сезонности для одноименных кварталов. Например, для второго квартала (15,903 + 15,377)/2 = 15,64. В табл. 7.22 выделены прогнозные значения объема реализации на 4-й год. [c.196]

Построим по данным табл. П-3 график, рис. П-5. По данному рисунку видно, что временной ряд содержит сезонные колебания с периодичностью 7. По графику можно установить наличие приблизительно равной амплитуды колебаний, это свидетельствует о возможном применении аддитивной модели, формула (7.4). Рассчитаем трендовую, сезонную и случайную компоненты аддитивной модели. [c.415]

Используем полученные оценки для расчета значений сезонной компоненты 5 (см. формулу 7.4). Для этого найдем средние за каждый день недели оценки сезонности, табл. П-5. Напомним, что в аддитивной модели сумма значений сезонной составляющей по всем дням недели должна быть равна нулю. [c.419]

Найдем случайную компоненту. Для этого из фактических данных вычтем тренд и сезонную компоненту (гр. 6 табл. П-6). Это абсолютная ошибка. Сумма квадратов ошибки составляет 6846,93. Общая сумма квадратов отклонений значений исходного ряда от его среднего уровня составляет 63721,13. По отношению к общей сумме квадратов полученная сумма квадратов ошибки составляет 10,75%. Следовательно, можно сказать, что аддитивная модель объясняет 89,25% общей вариации уровней временного ряда отпущенных со склада единиц товара. [c.420]

Не трудно заметить, что рассматриваемая модель является аддитивной. Для определения сезонной компоненты для каждого дня недели необходимо составить табл. П-16. Мы опустим процедуру Составление таблицы, поскольку это было рассмотрено выше. Отметим, что сезонная компонента получена следующая [c.439]

Рассмотрим другой пример, в котором данные представлены поквартально. В табл. П-14 представлено определение оценок сезонной компоненты в аддитивной и мультипликативной моделях. Поскольку сезонные колебания имеют периодичность, равную 4 кварталам, в данном примере помимо определения скользящих средних требуется рассчитать центрированные значения средних. [c.439]

В табл. П-15 и П-16 показан расчет сезонной компоненты в аддитивной и мультипликативной модели соответственно. Значение корректирующего коэффициента в аддитивной модели равно (-0,365), в мультипликативной — 1,001. [c.439]

Рассмотрим пример прогнозирования на основе аддитивной модели с сезонной компонентой (табл. 7.1.3). [c.117]

В целом объем продаж возрос за анализируемый период с 239 до 481 тыс. штук, однако есть сезонные колебания, которые практически постоянны. Это указывает на обоснованность применения аддитивной модели. [c.118]

Аддитивная модель сезонности Тейла-Вейджа. В экономической практике чаще встречаются экспоненциальные тенденции с мультипликативно наложенной сезонностью. Поэтому перед использованием аддитивной модели члены анализируемого временного ряда обычно заменяют их логарифмами, преобразуя экспоненциальную тенденцию в линейную, а мультипликативную сезонность -в аддитивную. Преимущество аддитивной модели заключается в относительной простоте ее вычислительной реализации. Рассмотрим модель вида (в предположении, что исходные данные прологарифмированы) [c.54]

В основе сезонных моделей лежат их несезонные аналоги, которые дополнены средствами отражения сезонных колебаний. Сезонные модели способны отражать как относительно постоянную сезонную волну, так и волну, динамически изменяющуюся в зависимости от тренда. Первая форма относится к классу аддитивных, а вторая - к классу мультипликативных моделей. Большинство моделей имеет обе эти формы. Наиболее широко в практике используются модели Хольта-Уинтерса, авторегрессии, модели Бокса-Дженкинса [15, 34]. [c.71]

Аддитивная модель ряда динамики у=Т+К+5+ Охарактеризуется главным образом тем, что характер циклических и сезонных колебаний остается постоянным. [c.78]

Шаг 2. Найдем оценки сезонной компоненты как разность между фактическими уровнями ряда и центрированными скользящими средними (гр. 6 табл. 5.8). Используем эти оценки для расчета значений сезонной компоненты S (табл. 5.9). Для этого найдем средние за каждый квартал (по всем годам) оценки сезонной компоненты Sf. В моделях с сезонной компонентой обычно предполагается, что сезонные воздействия за период взаимопогашаются. В аддитивной модели это выражается в том, что сумма значений сезонной компоненты по всем кварталам должна быть равна нулю. [c.242]

Для выбора правильной прогностической модели первоначально необходимо выбрать некоторые характеристики анализируемого ряда данных. Использование сложной модели типа сезонно-аддитивной модели Холта—Винтера (описанной на с. 37—39), если данные стационарны, нецелесообразно, тем более, что применение простой модели экспоненциального сглаживания при меньших затратах дает те же результаты. Наоборот, если ряд наблюдений содержит линейный тренд, на который наложены сезонные колебания, то применение модели простого экспоненциального сглаживания будет, очевидно, неадекватным. [c.65]

Пятый этап — вычисление ошибки модели прогноза. Из фактического значения вычитаются сезонная компонента и тренд (аддитивная модель), для полученных остатков определяется среднее квадратиче-ское отклонение. В мультипликативной модели из фактического значения вычитается произведение индекса сезонности и тренда. По полученным остаткам также рассчитывается ошибка прогноза. Следует напомнить, что чем больше период упреждения прогноза, тем его точность будет меньше. [c.183]

В моделях с сезонной компонентой предполагается, что сезонные воздействия за период взаимопогашаются. В аддитивной модели это выражается в том, что сумма значений сезонной компоненты по четы- [c.185]

Модели с фиксированными переменными. Гармонические функции. Учет сезонных факторов в ARIMA. Адаптивные модели с мультипликативным и аддитивным эффектом сезонности. [c.86]