В России за последние годы проведена определенная работа по становлению института аудиторства. Принят Указ Президента об аудиторской деятельности в РФ № 2263 от 22.12.93. Этим Указом утверждены Временные правила аудиторской деятельности в Российской Федерации, образована Комиссия по аудиторской деятельности при Президенте Российской Федерации. За период после принятия данного Указа Правительством РФ утвержден ряд нормативных документов по регулированию аудиторской деятельности в Российской Федерации, определены порядок проведения аттестации на право осуществления аудиторской деятельности и порядок выдачи лицензий на осуществление аудиторской деятельности, определены субъекты, которые должны подвергаться обязательному аудиту. [c.5]

О сроках проведения мероприятий по регулированию аудиторской деятельности в Российской Федерации . (Постановление Правительства РФ № 15 от 05.01.95.) [c.28]

В литературе [3] отмечается, что в мировой практике можно выделить две различные концепции регулирования аудиторской деятельности. Первая концепция получила распространение в таких европейских странах, как Австрия, Испания, Франция, ФРГ, в которых аудиторская деятельность строго регламентируется централизованными органами. На них фактически возлагаются функции государственного контроля за аудиторской деятельностью. [c.30]

В России система нормативного регулирования аудиторской деятельности находится в стадии становления. Происходит процесс определения прав и обязанностей органов, регулирующих аудиторскую деятельность, определение роли и функций государственных и общественных аудиторских организаций. Среди представленных концепций и систем регулирования наиболее [c.30]

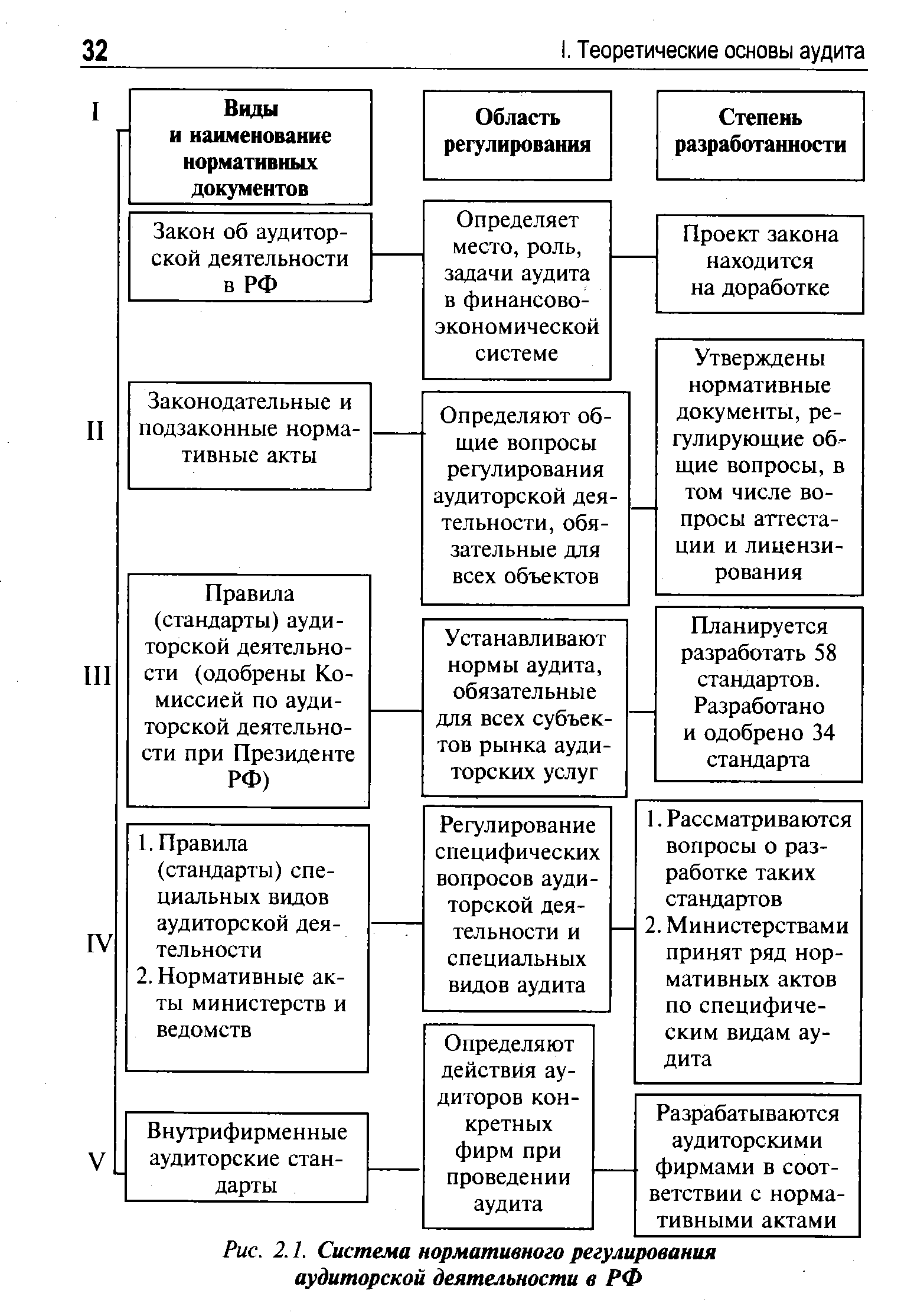

К документам второго уровня, регулирующим аудиторскую деятельность в Российской Федерации, относятся из перечисленных выше пп. 6, 7, 8, 15. Они определяют общие вопросы регулирования аудиторской деятельности, обязательные для исполнения субъектами рынка. [c.31]

Третий уровень системы нормативного регулирования аудиторской деятельности представлен стандартами (правилами). Основное назначение стандартов установление норм аудита, однозначно интерпретируемых всеми субъектами финансово-хозяйственной деятельности и прежде всего арбитражным судом. [c.31]

| Рис. 2.1. Система нормативного регулирования аудиторской деятельности в РФ |  |

Как организована система нормативного регулирования аудиторской деятельности в Российской Федерации [c.61]

Именно поэтому государство в лице органов, на которые возложено регулирование аудиторской деятельности в Российской Федерации, предъявляет достаточно высокие требования к лицам, как только изъявляющим желание заниматься аудиторской деятельностью, так и уже имеющим статус аудитора, получившим квалификационный аттестат аудитора в установленном порядке. [c.107]

ГЛАВА 2. РЕГУЛИРОВАНИЕ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ [c.25]

Во всех странах с развитой рыночной экономикой государство активно осуществляет регулирование аудиторской деятельности. Оно определяет обязательность аудита, выделяя значимые для государства предприятия, финансовые затруднения которых могли бы существенно повлиять на экономику. Государство же определяет требования и к аудитору (образование, квалификация, порядок сдачи экзаменов, ответственность и т.п.). Как правило, регулирование аудиторской деятельности в развитых странах государство осуществляет через посредство законов, оставляя при этом значительные возможности саморегулирования аудита со стороны общественных организаций аудиторов. В то же время, утверждение, что "во всех развитых странах действуют независимые Палаты аудиторов..." [4.С.22 5.С.27], не соответствует действительности. В каждой развитой стране развитие и влияние общественных организаций осуществляется по-разному. Например, порядок регулирования аудиторской деятельности в Швеции можно представить следующей схемой [c.25]

Развитие аудиторской деятельности потребовало работы над законом об аудите, первым результатом которой был Указ Президента Российской Федерации от 22 декабря 1993 года №2263 "Об аудиторской деятельности в Российской Федерации" и последовавшее за ним Постановление Правительства Российской Федерации от 6 мая 1994 года №482 "Об утверждении нормативных документов по регулированию аудиторской деятельности в Российской Федерации". [c.26]

На наш взгляд, регулирование аудиторской деятельности должно развиваться по трем направлениям. [c.26]

Очевидно, что в этих условиях назрела необходимость принятия закона об аудиторской деятельности, который бы определил единый государственный и единый общественный орган, которые бы объединили многосторонние попытки регулирования аудиторской деятельности в одних руках. [c.27]

Второе направление состоит из регулирования аудиторской деятельности с помощью единых национальных правил (стандартов), однозначно понимаемых и принимаемых всеми в том числе и судами. [c.27]

Аудиторские правила (стандарты) являются одним из инструментов регулирования аудиторской деятельности. Причем через посредство стандартов осуществляется регулирование как государственное, поскольку стандарты впитывают в себя все законодательные требования государства к аудиту, так и негосударственное со стороны общественных объединений, определяющих рекомендательные положения стандартов. [c.45]

Об утверждении нормативных документов по регулированию аудиторской деятельности в Российской Федерации". [c.571]

Цель аудита — конкретная задача, на решение которой направлена деятельность аудитора она определяется законодательством, системой нормативного регулирования аудиторской деятельности, договорными обязательствами аудитора и клиента. [c.20]

Объем аудиторской проверки финансовых отчетов определяется требованиями действующего законодательства и документами нормативного регулирования аудиторской деятельности. [c.25]

Регулирование аудиторской деятельности [c.56]

В Российской Федерации организацию государственного регулирования аудиторской деятельности осуществляет Комиссия по аудиторской деятельности при Президенте Российской Федерации. Положение о Комиссии утверждает Президент Российской Федерации, назначающий также ее председателя. [c.56]

Система регулирования аудиторской деятельности законодательство и иные акты об аудиторской деятельности [c.41]

ФЗ "Об аудиторской деятельности" предусмотрено, что регулирование аудиторской деятельности в РФ осуществляется уполномоченным федеральным органом и Советом, создаваемым при этом органе. [c.42]

Функции федерального органа государственного регулирования аудиторской деятельности осуществляет уполномоченный федеральный орган исполнительной власти - Министерство финансов Российской Федерации. [c.42]

Кто осуществляет функции уполномоченного федерального органа государственного регулирования аудиторской деятельности в РФ [c.51]

Порядок проведения аттестации на право осуществления аудиторской деятельности и выдачи лицензии на ее осуществление определен постановлением Правительства РФ от 6 мая 1994 г. № 482 Об утверждении нормативных документов по регулированию аудиторской деятельности в Российской Федерации . [c.16]

Третий этап развития банковского аудита, начавшийся в 1997 г. и продолжающийся в настоящее время, характеризуется качественным переломом в становлении правового регулирования аудиторской деятельности. На смену ежегодным письмам по регулированию банковского аудита, которые носили временный характер, пришли нормативные акты Центрального банка, тщательно регулирующие лицензирование банковского аудита, объем и характер аудиторских проверок. [c.242]

Государственное регулирование аудиторской деятельности в Российской Федерации осуществляется Президентом РФ, Правительством РФ, Комиссией по аудиторской деятельности при Президенте РФ непосредственный контроль возложен на Министерство финансов РФ, Федеральную службу России по надзору за страховой деятельностью, Центральный банк РФ, Центральные (межрегиональные) аттестационно-лицензионные комиссии и Департаменты организации и регулирования аудиторской деятельности вышеперечисленных ведомств. [c.206]

Продолжается разработка стандартов и норм аудиторской деятельности. Аудиторские (ревизионные) стандарты не являются обязывающим предписанием для каждого ревизионного органа, однако они вырабатываются на основе выводов обобщения ревизионной практики. В ходе совершенствования регулирования аудиторской деятельности необходимо учитывать и разумно использовать положительный зарубежный опыт. В зарубежных странах аудит достаточно успешно регулируется стандартами и нормами. Каждый конкретный ревизионный орган самостоятельно определяет, в какой степени внешние ревизионные стандарты совместимы с его целями и задачами. [c.207]

Организация государственного регулирования аудиторской деятельности в Российской Федерации осуществляется Комиссией по аудиторской деятельности при Президенте Российской Федерации. Положение о ней, а также ее председатель определяются Президентом РФ. Основным направлением деятельности Комиссии является организация аттестации и лицензирования аудиторов в России. Так, по представлению Министерства финансов РФ, Федеральной службы России по надзору за страховой деятельностью и Центрального банка РФ Комиссия определяет учебно-методические центры по обучению и переподготовке аудиторов. Центральные комиссии (о них будет сказано в 4) совместно с Комиссией по аудиторской деятельности при Президенте РФ утверждают единые программы, по которым проводятся квалификационные экзамены. Кроме того, Комиссия по аудиторской деятельности при Президенте РФ организует ведение единого реестра выданных квалификационных аттестатов. Она же выдает генеральные лицензии. В целях организации лицензионной работы в области аудита такие лицензии первоначально выдаются следующим органам [c.213]

Смотреть страницы где упоминается термин РЕГУЛИРОВАНИЕ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ

: [c.31] [c.32] [c.27] [c.41] [c.42] [c.46] [c.207]Смотреть главы в:

Аудит - методология и организация -> РЕГУЛИРОВАНИЕ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ

Аудит -> РЕГУЛИРОВАНИЕ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ

Основы аудита Учебное пособие -> РЕГУЛИРОВАНИЕ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ