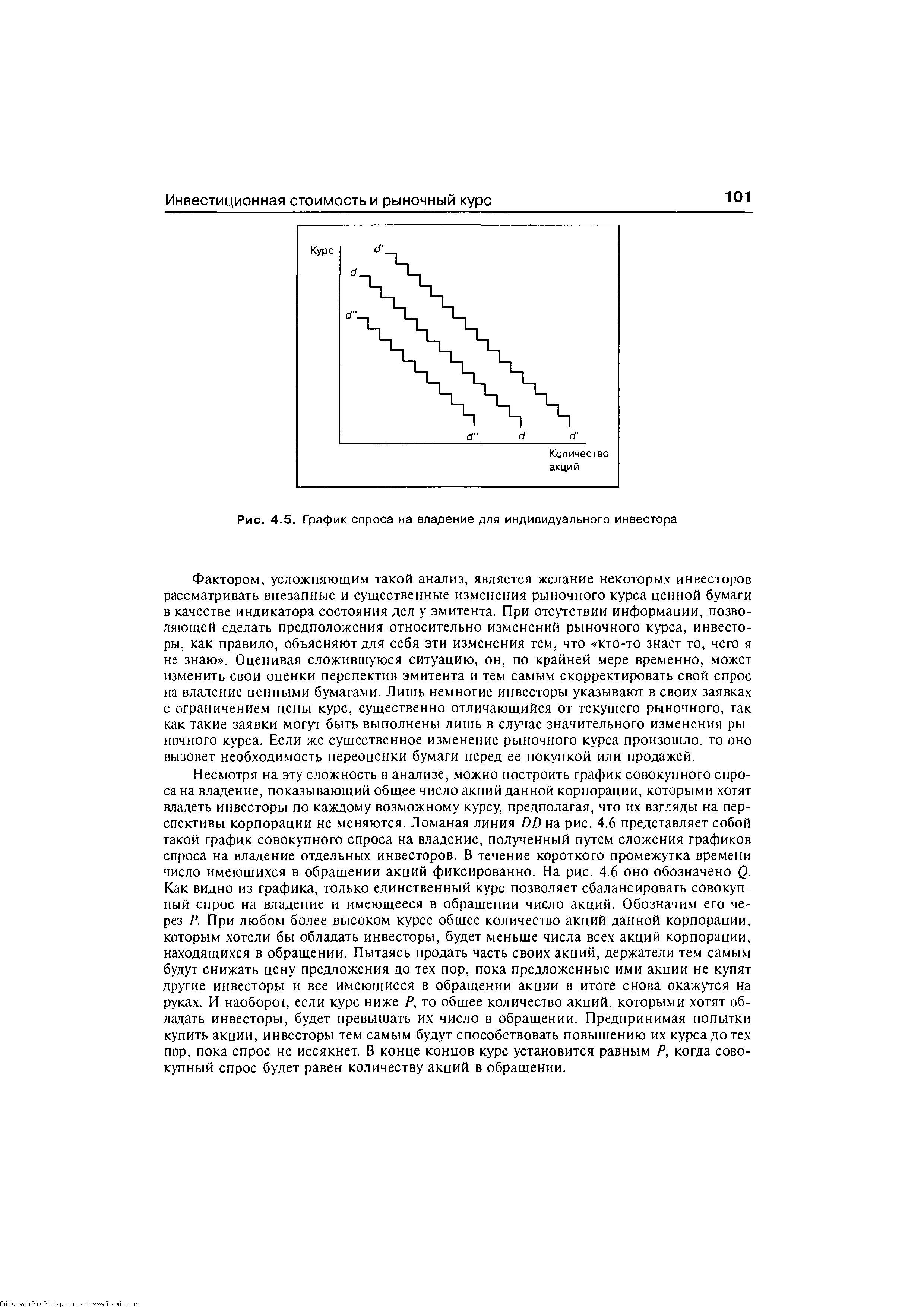

| Рис. 4.5. График спроса на владение для индивидуального инвестора |  |

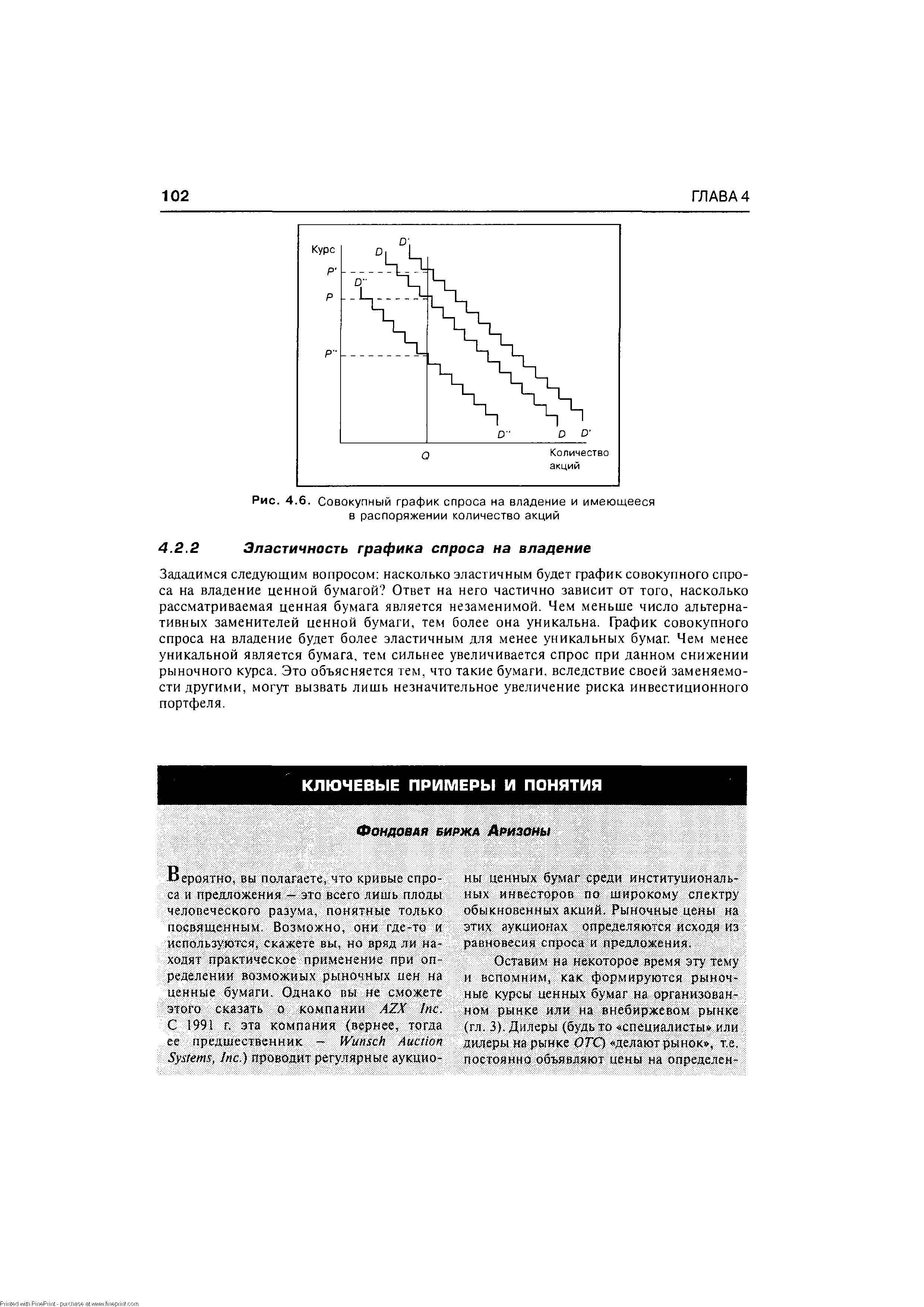

Несмотря на эту сложность в анализе, можно построить график совокупного спроса на владение, показывающий общее число акций данной корпорации, которыми хотят владеть инвесторы по каждому возможному курсу, предполагая, что их взгляды на перспективы корпорации не меняются. Ломаная линия DD на рис. 4.6 представляет собой такой график совокупного спроса на владение, полученный путем сложения графиков спроса на владение отдельных инвесторов. В течение короткого промежутка времени число имеющихся в обращении акций фиксированно. На рис. 4.6 оно обозначено Q. Как видно из графика, только единственный курс позволяет сбалансировать совокупный спрос на владение и имеющееся в обращении число акций. Обозначим его через Р. При любом более высоком курсе общее количество акций данной корпорации, которым хотели бы обладать инвесторы, будет меньше числа всех акций корпорации, находящихся в обращении. Пытаясь продать часть своих акций, держатели тем самым будут снижать цену предложения до тех пор, пока предложенные ими акции не купят другие инвесторы и все имеющиеся в обращении акции в итоге снова окажутся на руках. И наоборот, если курс ниже Р, то общее количество акций, которыми хотят обладать инвесторы, будет превышать их число в обращении. Предпринимая попытки купить акции, инвесторы тем самым будут способствовать повышению их курса до тех пор, пока спрос не иссякнет. В конце концов курс установится равным Р, когда совокупный спрос будет равен количеству акций в обращении. [c.101]

| Рис. 4.6. Совокупный график спроса на владение и имеющееся в распоряжении количество акций |  |

График спроса на владение отдельного инвестора был построен только для положительных значений количества акций. Но ведь чем выше цена покупки, тем меньшим [c.104]

Если продавец, совершающий продажи без покрытия , получает выручку в свое распоряжение, то график спроса на владение данной ценной бумагой отдельного инвестора будет выглядеть так, как показано на рис. 4.7(а). Изображенную кривую можно трактовать двояко как кривую спроса на покупку (т.е. при цене А инвестор желает владеть количеством акций, равным В) или как кривую предельных цен покупки (т.е. если у инвестора имеется в наличии В акций, то предельная цена покупки одной акции равна А). [c.106]

На практике спекулянт, как правило, не получает в свое распоряжение дохода от таких продаж. Как уже отмечалось в гл. 2, этим доходом управляет брокерская фирма и она рассматривает его как второстепенный. Во многих случаях продавцы даже не получают процентных доходов от вложенных в сделку денег и, более того, они должны оплатить за счет собственных средств некоторую долю покупки для обеспечения уровня первоначальной маржи. Такая ситуация отличается от той, что изображена на рис. 4.7(а). Если бумагу продает ее владелец, то он непосредственно и получает деньги, которые могут быть использованы им для различных целей. Если же продавцом бумаги является не ее владелец, то он должен сначала внести за нее залог деньгами. Таким образом, принятие решения о продаже ценной бумаги, когда ее нет в распоряжении продавца, требует, чтобы цена на нее была выше, чем в случае, когда спекулянт весь доход от ее продажи может получить в свое распоряжение. График спроса на владение в этом случае будет иметь вид кривой, изображенной на рис. 4.7(6). Справа от оси ординат он имеет тот же вид, что и график на рис. 4.7(а), а слева — смещен вверх. [c.106]

При анализе процесса ценообразования важно помнить, что цена свободного рынка на ценную бумагу отражает своего рода результат согласия. Это можно увидеть на рис. 4.8. Предположим, что текущий рыночный курс данной ценной бумаги равен Р. Какое-то количество человек являются держателями этой ценной бумаги. График спроса на владение каждого из них имеет вид кривой на рис. 4.8(а). Из него видно, что каждый инвестор скорректировал свой портфель таким образом, чтобы предельная цена покупки акции (М ) была равна ее рыночному курсу. [c.106]

График спроса на владение........................................................100 [c.1010]

Эластичность графика спроса на владение.............................. 102 [c.1010]

Зададимся следующим вопросом насколько эластичным будет график совокупного спроса на владение ценной бумагой Ответ на него частично зависит от того, насколько рассматриваемая ценная бумага является незаменимой. Чем меньше число альтернативных заменителей ценной бумаги, тем более она уникальна. График совокупного спроса на владение будет более эластичным для менее уникальных бумаг. Чем менее уникальной является бумага, тем сильнее увеличивается спрос при данном снижении рыночного курса. Это объясняется тем, что такие бумаги, вследствие своей заменяемости другими, могут вызвать лишь незначительное увеличение риска инвестиционного портфеля. [c.102]

На рис. 4.5 ломаная линия dd представляет собой график спроса инвестора на владение [c.100]

Как происходит такое смещение, показано на рис. 4.7(в). Сплошной линией изображен график спроса на владение. Штриховой линией слева от вертикальной оси изображена часть исходного графика спроса на владение, показанного на рис. 4.7(а). Если текущий курс ценной бумаги равен Р, то инвестор, не имея акции в своем распоряжении, сможет продать только Q акций, а не Q. Таким образом, его пессимизм относительно ценной бумаги не будет оказывать такого влияния на ситуацию на рынке, как в случае, если бы продавец получил в свое распоряжение весь доход от продаж без покрытия . В некотором смысле инвестор выбирает владение таким количеством акций (Q ), при котором он считает, что предельная цена покупки (marginal value) (M ) будет ниже, чем текущий рыночный курс (Р ). [c.106]

Если у одного инвестора есть основания иметь более оптимистический взгляд на перспективы данной ценной бумаги, в то время как другой инвестор имеет противоположный настрой относительно той же ценной бумаги, то они, наверняка, смогут заключить сделку между собой, что нисколько не повлияет на график совокупного спроса на владение. И рыночный курс данной ценной бумаги при этом не изменится. Однако когда оптимистически настроенных инвесторов станет гораздо больше, чем пессимистически настроенных, то график сместится вправо (в нашем примере на рис. 4.6 он займет положение ломаной D D ). Это приведет к увеличению рыночного курса (на рис. 4.6 он сместится в точку f). И наоборот, если пессимистов среди инвесторов будет больше, чем оптимистов, то график сместится влево (в нашем примере па рис. 4.6 он займет положение ломаной D"D"), что приведет к снижению рыночного курса (он сместится в точку Р"). [c.104]