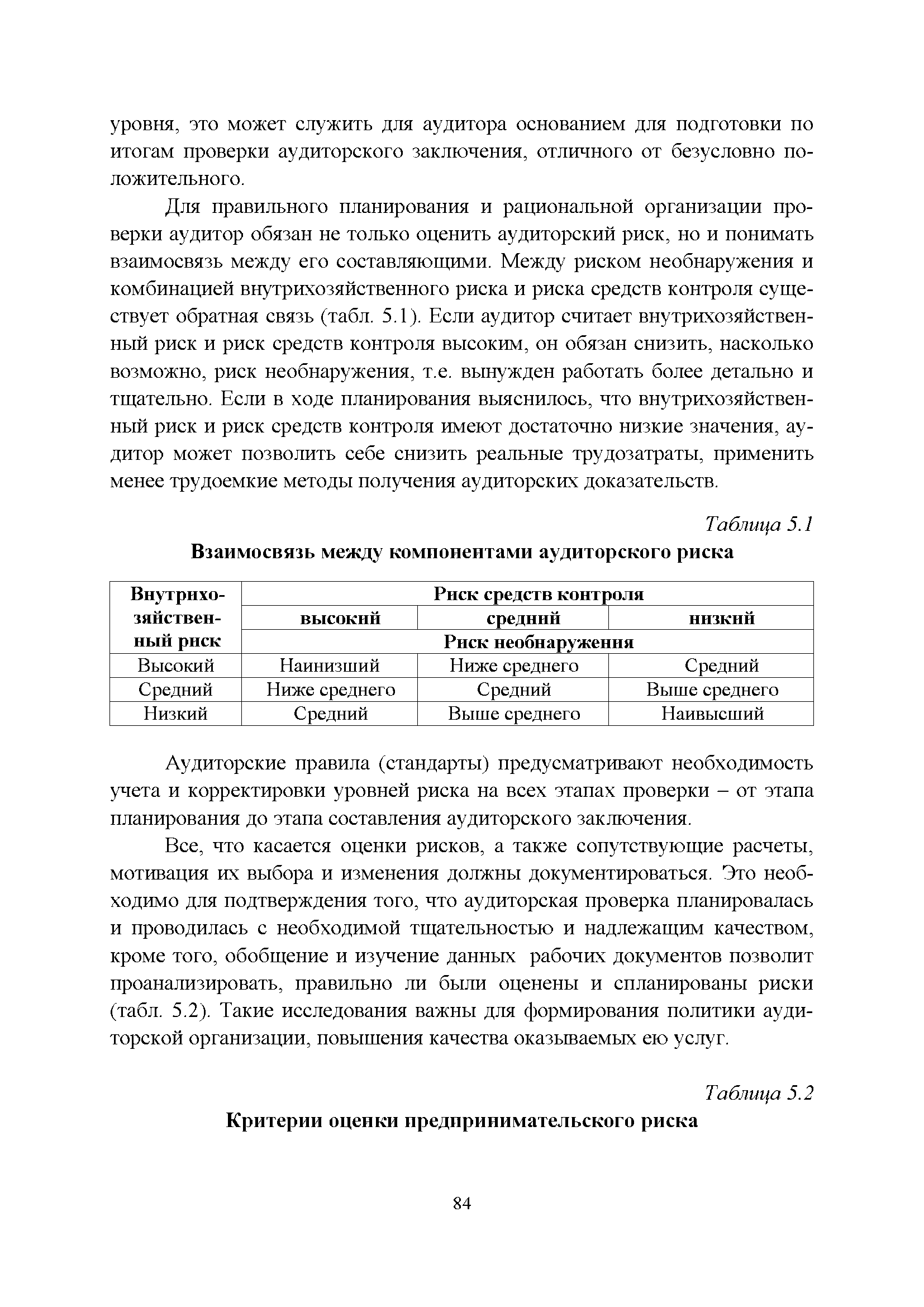

| Таблица 5.1 Взаимосвязь между компонентами аудиторского риска |  |

ВЗАИМОСВЯЗЬ МЕЖДУ КОМПОНЕНТАМИ АУДИТОРСКОГО РИСКА [c.132]

Наиболее общий способ использования модели аудиторского риска заключается в отслеживании взаимосвязи между компонентами аудиторского риска и между уровнем аудиторского риска, количеством и качеством необходимых аудиторских доказательств. Применение модели аудиторского риска требует от аудитора глубокого понимания таких взаимосвязей и содержания каждого из компонентов аудиторского риска. [c.130]

Взаимосвязь между компонентами аудиторского риска представлена в табл. 2.5. [c.138]

Однако в общей модели риск выступает только как компонент планирования, поэтому важным моментом является составление модели, в которой учитывалась бы вероятность изменения аудиторского мнения после завершения проверки. Для решения данной проблемы была предложена модель измерения последующего риска [84]. Последующий риск - это вероятность необнаружения ошибки после проведения всех аудиторских тестов. Взаимосвязь планового и последующего риска представлена на рис. 3.2.3. [c.59]

Существенность и аудиторский риск (от 22.01.98 г.). Сформулированы понятия существенности и аудиторского риска (включая его компоненты внутрихозяйственный риск, риск средств контроля и риск необнаружения). Рассмотрены требования, предъявляемые к нахождению уровня существенности, порядок его применения в аудите, взаимосвязь между уровнем существенности и аудиторским риском. В приложении приведены примеры расчета единого показателя уровня существенности. [c.231]

Смотреть главы в:

Основы аудита Учебное пособие -> Компоненты аудиторского риска, их взаимосвязь