Финансовый риск как объект управления [c.439]

СУЩНОСТЬ РИСКА КАК ОБЪЕКТА . ФИНАНСОВОГО УПРАВЛЕНИЯ [c.121]

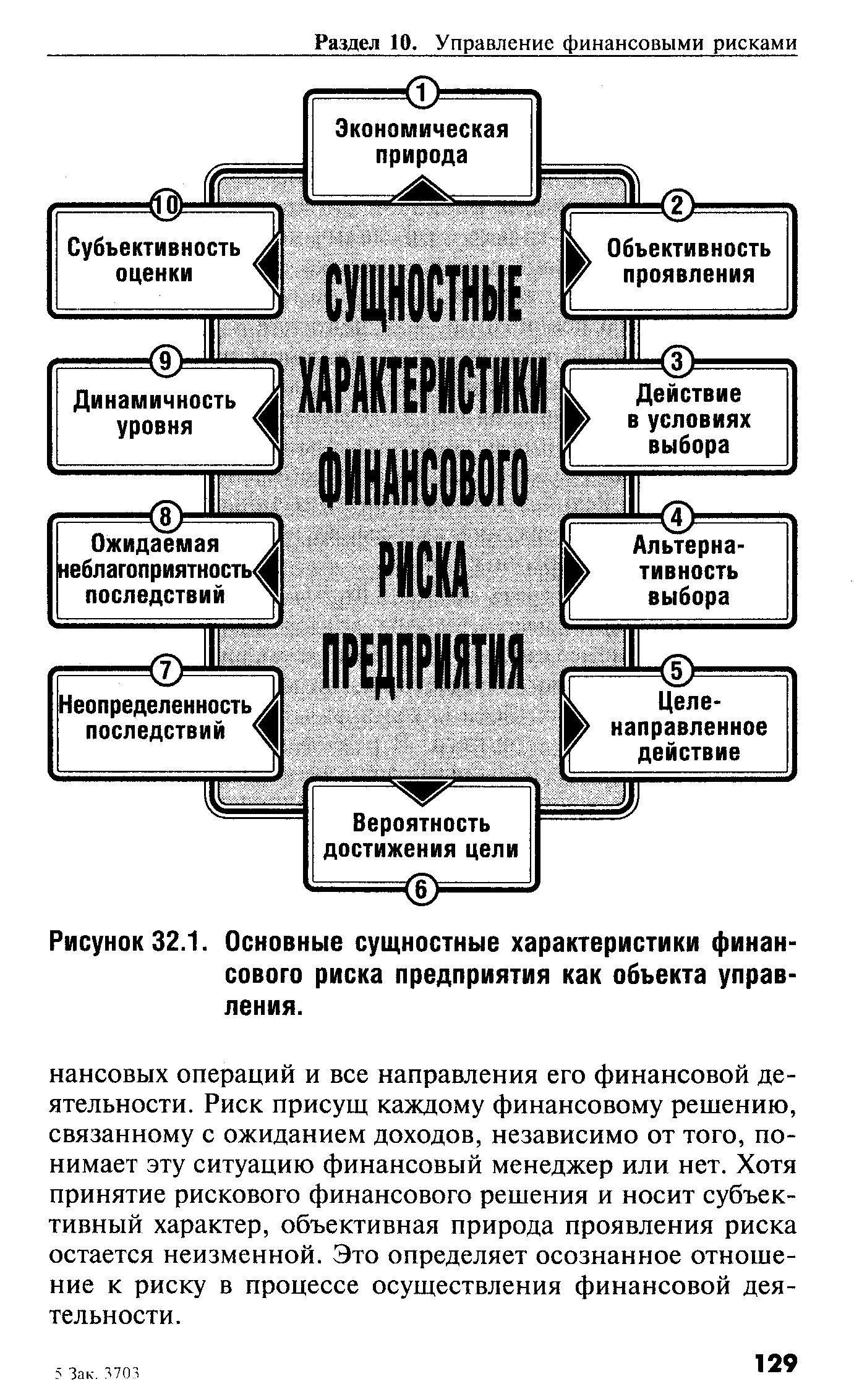

| Рисунок 32.1. Основные сущностные характеристики финансового риска предприятия как объекта управления. |  |

Результаты проведенной группировки позволяют оценить уровень концентрации финансовых операций в различных зонах риска по размеру возможных финансовых потерь. Для этого определяется какой удельный вес занимают отдельные финансовые операции в каждой из соответствующих зон риска. Выделение операций с высоким уровнем концентрации в наиболее опасных зонах риска (зонах катастрофического или критического риска) позволяет рассматривать их как объект повышенного внимания в процессе дальнейших этапов управления финансовыми рисками. [c.157]

Под методами финансирования систем управления понимается совокупность приемов и способов ах финансирования в целях повышения эффективности хозяйствующих объектов. Они базируются на таких концепциях, как временная ценность денежных ресурсов, денежные потоки, предпринимательские и финансовые риски, эффективные рынки инвестиционных ресурсов. Необходимыми условиями функционирования инвестиционного механизма являются частная собственность, рыночное ценообразование, рынок труда и капитала, государственное регулирование с помощью законодательной базы. [c.89]

Глава 1 посвящена обзору теории финансового менеджмента. Финансовые решения рассматриваются с системных позиций, как результат анализа, планирования, прогнозирования и управления. Анализируется роль неопределенности при принятии финансовых решений и сопутствующий таким решениям риск. В качестве специализированного объекта научного исследования рассматривается поведение лиц, принимающих финансовые решения (инвестора, менеджера, эксперта). [c.11]

Риск-менеджмент как система управления состоит из двух подсистем управляемой подсистемы — объекта управления и управляющей подсистемы — субъекта управления. Объектом управления в риск-менеджменте выступают рисковые вложения капитала и экономические отношения между хозяйствующими субъектами в процессе реализации риска, К таким экономическим отношениям относятся связи между страхователем и страховщиком, заемщиком и кредитором, между предпринимателями, конкурентами и т.д. Субъект управления в риск-менеджменте представляет группа руководителей (финансовый менеджер, специалист по страхованию и т.д.), которая посредством различных вариантов своих действий осуществляет целенаправленное функционирование объекта управления. Этот процесс может осуществляться только при условии циркулирования необходимой информации между субъектом и объектом управления, [c.73]

Ошибки в управлении страхованием на предприятии или сложности, связанные с уникальностью страхуемых объектов, могут привести к тому, что риски, которые, казалось бы, полностью покрыты договором страхования, оказываются покрытыми только частично. Такой эффект называется недострахованием. Финансовые потери от этого очевидны при возникновении таких неучтенных убытков организации придется покрывать их из собственного кармана, в то время как она рассчитывает на компенсацию от страховщика. [c.140]

В соответствии со ст. 174 Уголовного кодекса РФ "Легализация ("отмывание") денежных средств или иного имущества, приобретенных незаконным путем, ответственность определяется как "совершение финансовых операций с денежными средствами или иным имуществом, приобретенными заведомо незаконным путем, а равно использование указанных средств или иного имущества для осуществления предпринимательской или иной экономической деятельности". Социальная обусловленность установления уголовной ответственности за данное деяние связана с тем, что "отмывание" денежных средств, имеющих незаконный источник происхождения, нарушает экономические интересы юридических, физических лиц, а также государства, стимулируя инфляцию за счет бесконтрольного вовлечения в оборот необеспеченной денежной массы. "Отмывание" денег незаконного происхождения подрывает также основы честного бизнеса, создавая феномен отягощения финансовых отношений дополнительными рисками и издержками (например, связанными с вымогательством взяток государственными должностными лицами контролирующих государственных служб) деформирует естественные структурные изменения в экономике, искажает целевое воздействие государственных органов управления на экономическое развитие, так как способствует направлению денежных средств не на создание социально полезных объектов, а на извлечение сверхприбыли посредством уголовнонаказуемой экономической деятельности3. [c.31]

Смотреть страницы где упоминается термин Финансовый риск как объект управления

: [c.114] [c.255]Смотреть главы в:

Финансовый менеджмент Теория и практика Изд.5 -> Финансовый риск как объект управления