Управление внутренней кредиторской задолженностью носит дифференцированный характер, определяемый ее видами. Основными видами внутренней кредиторской задолженности, являющимися объектами управления на предприятии, являются (рис. 9.14.). [c.334]

Основной целью управления внутренней кредиторской задолженностью предприятия является обеспечение своевременного начисления и выплаты средств, входящих в ее состав. [c.334]

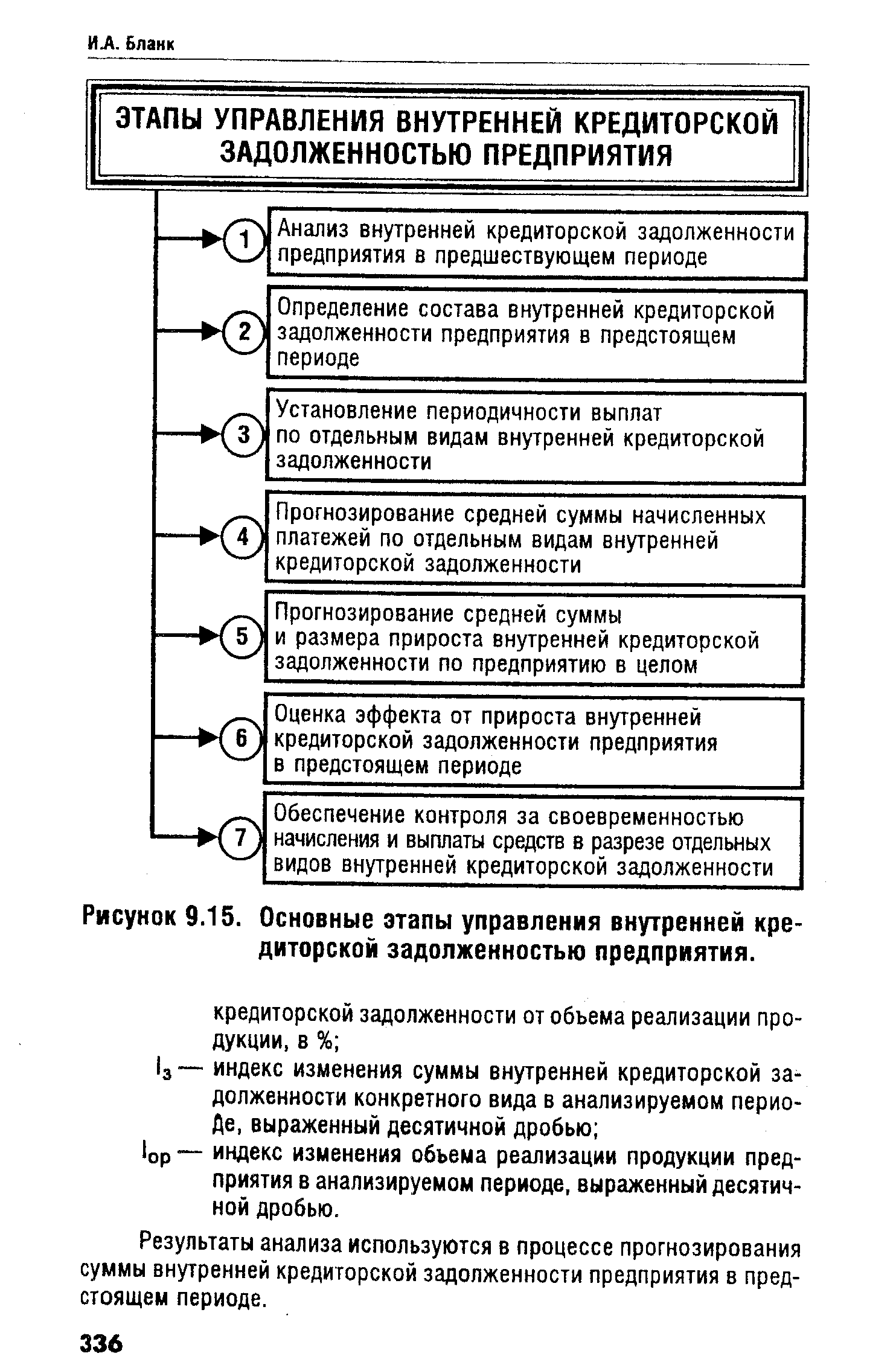

С учетом рассмотренной цели управление внутренней кредиторской задолженностью предприятия строится по следующим основным этапам (рис. 9.15) [c.335]

ЭТАПЫ УПРАВЛЕНИЯ ВНУТРЕННЕЙ КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ ПРЕДПРИЯТИЯ [c.336]

| Рисунок 9.15. Основные этапы управления внутренней кредиторской задолженностью предприятия. |  |

Одно из серьезных направлений повышения ликвидности предприятий — это управление дебиторской задолженностью. Неплатежи предприятий друг другу постоянно растут и в последнее время достигли очень больших размеров. На начало 2000 г. кредиторская задолженность составила около 70% валового внутреннего продукта, из нее почти половина — просроченная. Дебиторская задолженность составила около 50% ВВП, из нее также около половины — просроченная. [c.380]

Следует различать собственные и внутренние источники финансовых ресурсов. К собственным источникам финансовых ресурсов относятся амортизационные отчисления и прибыль. Внутренние источники накопления денежного капитала есть понятие более широкое, чем понятие собственных источников. Внутренние источники могут включать в себя как собственные, так и чужие (в данном случае привлеченные) источники, в том числе одноразовые по решению органов управления экономикой. К внутренним источникам финансовых ресурсов относятся амортизационные отчисления, прибыль, отчисления в ремонтный фонд, неиспользованные остатки фондов специального и целевого назначения, кредиторская задолженность, постоянно находящаяся в распоряжении хозяйствующего субъекта, увеличение стоимости от переоценки основных фондов. Ремонтный фонд, фонды специального и целевого назначения, кредиторская задолженность представляют собой источники финансирования простого воспроизводства. Таким образом, если собственные источники используются для расширенного воспроизводства, то внутренние источники используются для финансирования как расширенного, так и простого воспроизводства. [c.401]

К сожалению, отмена месячных балансов привела к тому, что дебиторская и кредиторская задолженности анализируются только раз в квартал, что порождает нереальную задолженность и ослабляет контроль за финансовым состоянием предприятия. В связи с этим можно рекомендовать составление месячного баланса для внутренних нужд управления. [c.59]

Управление финансовыми потоками предполагает развитую систему внутреннего управленческого учета и аудита, включая непрерывный мониторинг дебиторской и кредиторской задолженности структурных подразделений компании и дочерних структур. [c.134]

Значение внутреннего контроля. В любой организации независимо от типа, размера или формы собственности менеджеры и бухгалтеры должны знать элементы своей бухгалтерской системы и контроля. Спектр предоставляемых бухгалтерских услуг меняется в зависимости от решаемой задачи. Однако главная их цель - оказание помощи менеджерам в эффективном управлении организацией. Предприниматели также осознают необходимость ведения учетных регистров. С их помощью можно проследить изменение кредиторской и дебиторской задолженности, проанализировать приходные и расходные документы по счетам. [c.398]

Смотреть страницы где упоминается термин Управление внутренней кредиторской задолженностью

: [c.109]Смотреть главы в:

Финансовый менеджмент -> Управление внутренней кредиторской задолженностью