К настоящему времени Департаментом методологии бухгалтерского учета и отчетности Министерства финансов РФ разработана система нормативного регулирования бухгалтерского учета в России (табл. 4.12). В этой системе центральное место с позиции методологии и техники учета занимают положения. К настоящему времени разработано уже пятнадцать таких документов. [c.429]

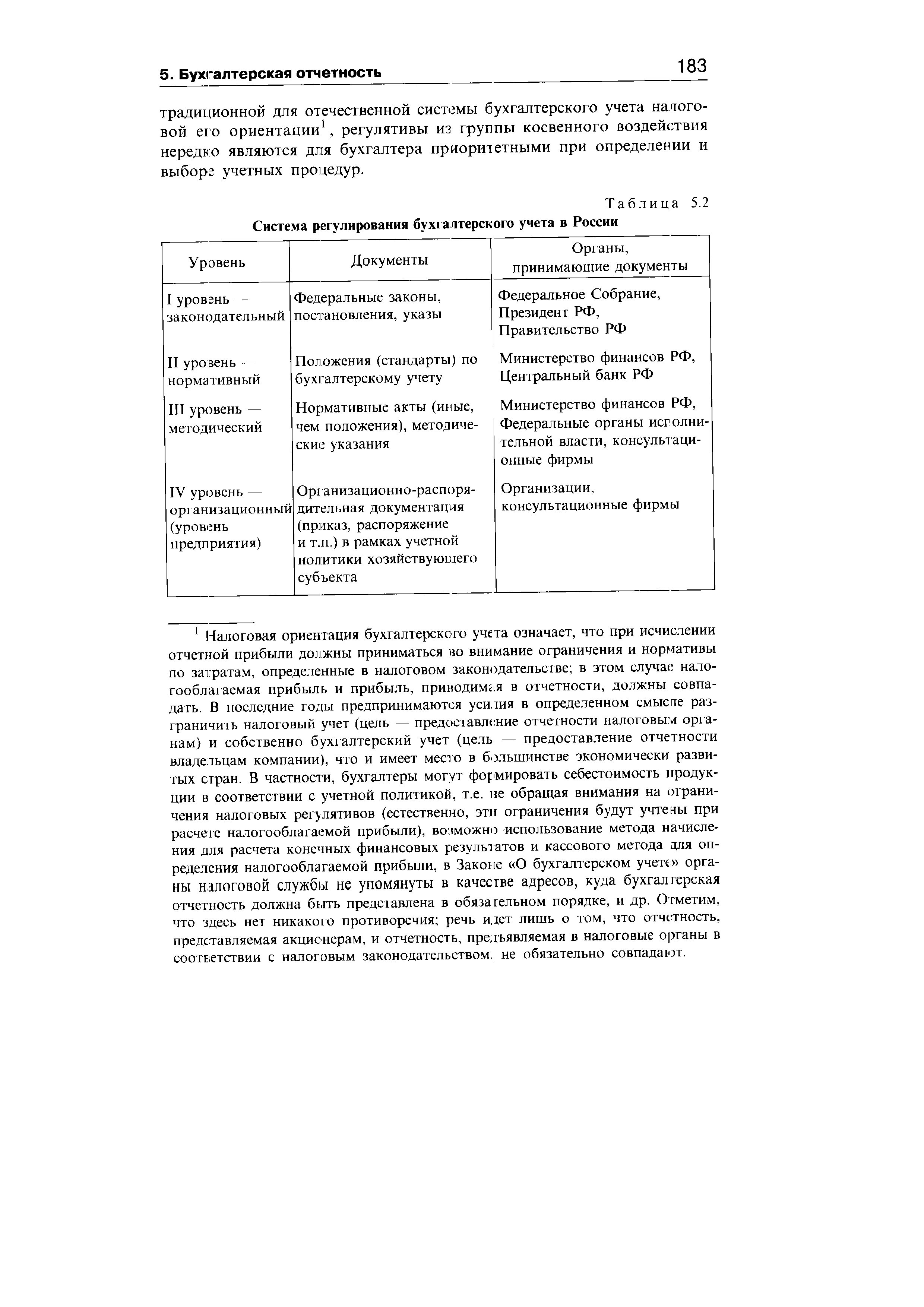

| Таблица 5.2 Система регулирования бухгалтерского учета в России |  |

В современной методологии бухгалтерского учета в России отсутствует концепция по определению границ применения требования приоритета содержания перед формой. Одной из первых попыток реализации данного требования в системе нормативного регулирования бухгалтерского учета в России является утверждение ПБУ 7/98 События после отчетной даты [10] и ПБУ 8/98 Условные факты хозяйственной деятельности [11]. [c.50]

Рассмотрим, имеет ли место профессиональное суждение в системе регулирования бухгалтерского учета в России. [c.74]

Применение данных ПБУ имеет принципиальное значение для системы нормативного регулирования бухгалтерского учета в России не только в связи с его гармонизацией с системой Международных стандартов финансовой отчетности. [c.360]

Формирование системы нормативного регулирования бухгалтерского учета в России становится актуальной задачей его реформирования. На наш взгляд, это особенно важно именно сейчас, когда опубликован и обсуждается текст проекта нового за- [c.516]

Интересным с точки зрения постановки проблемы профессионального регулирования является то обстоятельство, что в системе бухгалтерского учета, ориентированной на применение Международных стандартов финансовой отчетности, для которых характерно концептуальное построение исходя из основополагающих принципов бухгалтерского учета и большая вариантность в выборе способов бухгалтерского учета, в принципе менее значительна роль строгой регламентации, а возрастает значение так называемого профессионального суждения. Встраивание основных положений МСФО, носящих рекомендательный характер, в систему нормативного регулирования бухгалтерского учета в России, имеющую обязательное применение, также представ- [c.523]

Таким образом, представление отчетности в соответствии с МСФО необходимо в случае наличия у нее заинтересованного пользователя, и, следовательно, представлять отчетность в соответствии с Международными стандартами должны в первую очередь, предприятия, публикующие финансовую отчетность. Система государственного нормативного регулирования бухгалтерского учета в России охватывает все предприятия (за исключением кредитных организаций и бюджетных учреждений). Сле- [c.536]

В статье 5 действующего Закона О бухгалтерском учете [1] сказано о том, что общее методологическое руководство бухгалтерским учетом в Российской Федерации осуществляется Правительством Российской Федерации. Таким образом, действующий закон предполагает прежде всего систему государственного регулирования бухгалтерского учета в России. Такой подход был характерен для экономики централизованного управления, в которой множество явлений хозяйственной жизни можно было заранее предопределить, а значит и регламентировать. [c.550]

Выход из создавшегося положения мы видим, во-первых, в системе сочетания государственного и независимого профессионального регулирования бухгалтерского учета в России, законодательные основы которого заложены в проекте нового закона о бухгалтерском учете во-вторых, в таком построении системы нормативного регулирования бухгалтерского учета, когда обязательными к применению всем профессиональным сообществом являются законодательные акты высшего уровня, определяющие основные принципы и правила формирования полной и достоверной информации об объектах бухгалтерского учета, а методические рекомендации создаются в помощь бухгалтерам и носят рекомендательный характер. То есть разумное сочетание регламента и профессионального мнения специалиста, несущего [c.550]

Предлагаемый механизм взаимодействия различных нормативных документов в системе нормативного регулирования бухгалтерского учета в России должен обеспечить сосуществование в режиме реального времени — в переходной экономике, в рамках одного и того же законодательства двух групп представителей профессии — профессионального бухгалтера, специалиста, которому иногда бывает тесно в рамках быстро устаревающих инструкций (которые к тому же, как мы уже видели и противоречат документам более высокого уровня и друг другу) и который может обоснованно и аргументированно, исходя из положений и принципов законодательства верхнего уровня предложить свой вариант способа бухгалтерского учета, обеспечивающий более достоверную картину финансов организации и бухгалтера-счетовода, который не представляет иной организации своего труда (да и не должен представлять на данный момент развития своего предприятия) как не по инструкции и оформляет запросы в вышестоящие органы по неясным ситуациям. [c.551]

Основы нормативного регулирования бухгалтерского учета в России/Под ред. и с комментариями А.С. Бакаева.— М. Бухгалтерский учет, 1995. [c.265]

РЕГУЛИРОВАНИЕ БУХГАЛТЕРСКОГО УЧЕТА В РОССИИ [c.53]

Особенности регулирования бухгалтерского учета в России отражены на схеме 8. [c.53]

Важное значение для составления бухгалтерских отчетов имеет тот факт, что в 1996 году приказом Минфина РФ от 8 февраля 1996 г. № 10 было утверждено Положение по бухгалтерскому учету Бухгалтерская отчетность организации (ПБУ 4/96). Данное положение, являясь элементом системы нормативного регулирования бухгалтерского учета в России, определило основные подходы и принципы составления бухгалтерской отчетности. Большое значение данного положения заключается также и в том, что оно должно определить стабильность, методическую последовательность и принципиальную неизменность бухгалтерской отчетности на ближайшую перспективу. [c.131]

О системе нормативного регулирования бухгалтерского учета в России подробно сказано в предисловии к данному изданию. [c.131]

В этой связи целесообразно напомнить об элементах системы нормативного регулирования бухгалтерского учета в России. [c.3]

Основы нормативного регулирования бухгалтерского учета в России. — М. Бухгалтерский учет, 1995. [c.419]

Законом РФ О бухгалтерском учете (ст. 3) установлена система нормативного регулирования бухгалтерского учета в России. Эта система состоит из документов трех уровней [c.92]

К документам второго уровня системы нормативного регулирования бухгалтерского учета в России следует отнести План счетов финансово-хозяйственной деятельности организаций и Инструкцию по его применению, утвержденные приказом Минфина РФ от 31.10.2000 г. №94н. [c.94]

Создание, поддержание в актуальном состоянии и развитие системы нормативного регулирования бухгалтерского учета в России во многом зависит от органов, регулирующих бухгалтерский учет. Оно зависит и от роли государства. [c.95]

Важным элементом системы нормативного регулирования бухгалтерского учета в России является Положение по бухгалтерскому учету Бухгалтерская отчетность организации (ПБУ 4/99). Оно разработано в соответствии с Государственной программой перехода на принятую в международной практике систему учета и статистики, утверждено приказом Минфина РФ от 6.07.1999 г. № 43н. [c.105]

Положение — элемент системы нормативного регулирования бухгалтерского учета в России — должно применяться с учетом других положений по бухгалтерскому учету. Согласно положению (раздел 1 ст. 2) учетная политика организации — это принятая ею совокупность способов ведения бухгалтер- [c.182]

НОРМАТИВНОЕ РЕГУЛИРОВАНИЕ БУХГАЛТЕРСКОГО УЧЕТА В РОССИИ [c.28]

Особенности регулирования бухгалтерского учета в России отражены на рис. 8. Основным нормативным документом, регулирующим бухгалтерский учет в России, является Федеральный закон № 129-ФЗ О бухгалтерском учете , утвержденный Президентом Российской Федерации 21.11.96 г. [c.79]

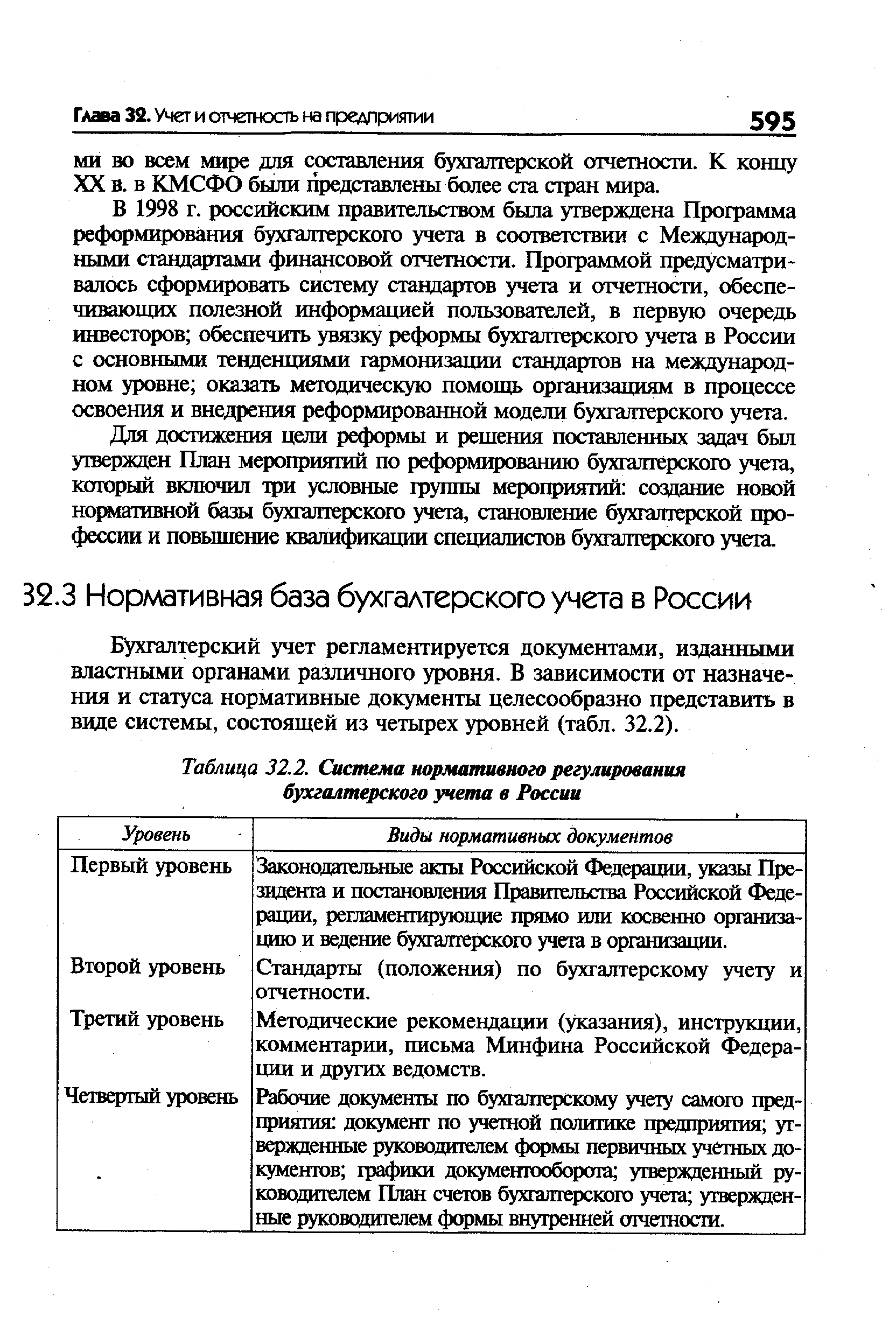

| Таблица 32.2. Система нормативного регулирования бухгалтерского учета в России |  |

Смотреть страницы где упоминается термин Регулирование бухгалтерского учета в России

: [c.32] [c.538] [c.23] [c.246]Смотреть главы в:

Самоучитель по бухгалтерскому учету -> Регулирование бухгалтерского учета в России

Бухгалтерский учет Изд4 -> Регулирование бухгалтерского учета в России

Бухгалтерский учет Издание 2 -> Регулирование бухгалтерского учета в России