| Таблица 3.3.1 Периодичность и цели процедур аналитического рассмотрения в аудите |  |

ПРОЦЕДУРЫ АНАЛИТИЧЕСКОГО РАССМОТРЕНИЯ В АУДИТЕ [c.155]

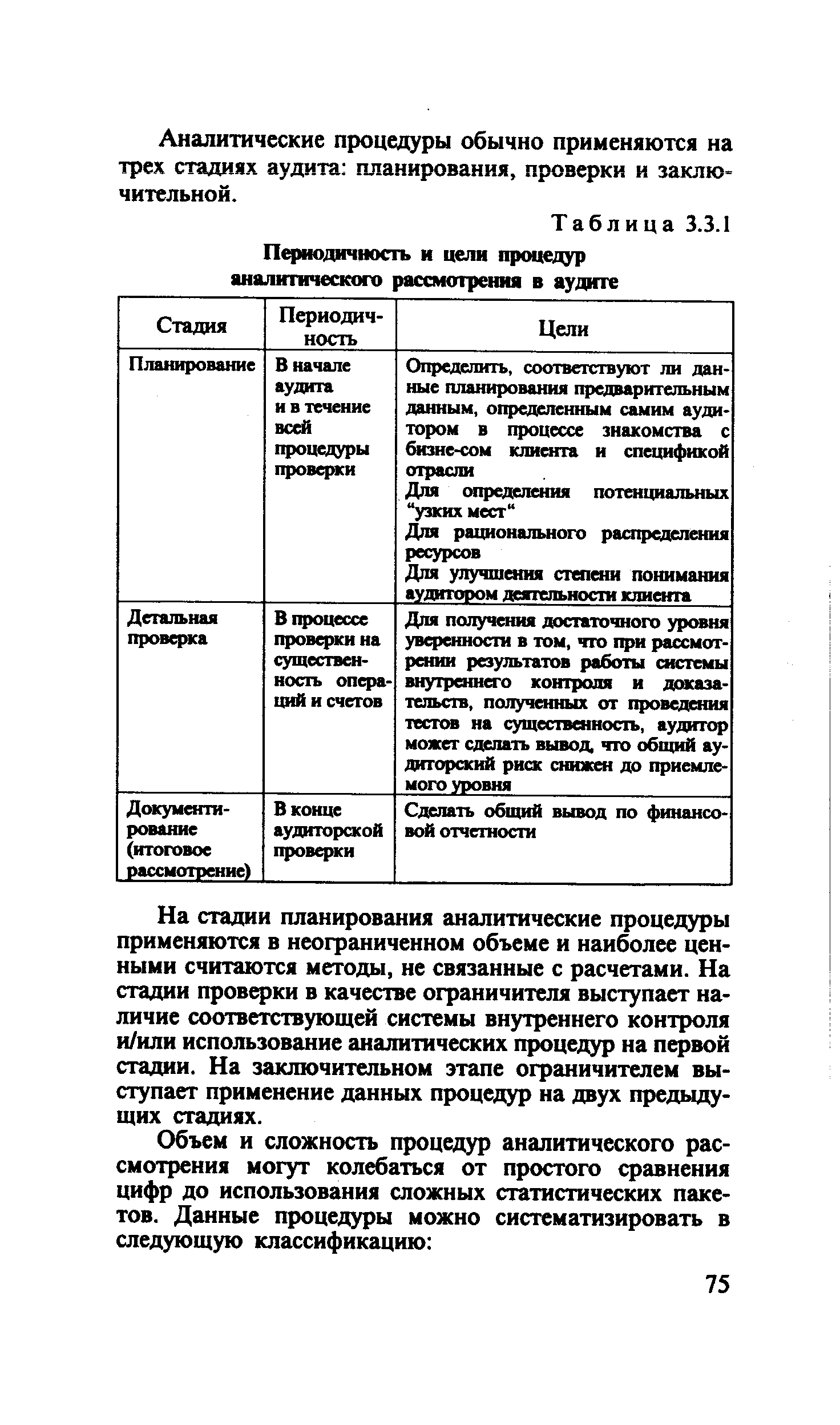

Одним из наименее разработанных направлений экономического анализа является анализ в интересах аудиторов, который очень тесно связан с аудитом как таковым. В настоящее время необходимость совершенствования и развития методологии аудита связана как с его недостаточно высоким качеством, не позволяющим в полном объеме удовлетворить потребности общества в достоверной информации о финансово-экономическом состоянии организаций, так и его нацеленностью на финансовый (бухгалтерский и налоговый) аудит, в то время как объективной становится необходимость развития экономического аудита и более полная адаптация аудита к интересам таких пользователей, как акционеры, инвесторы, кредиторы организаций. Важнейшей целью аудита наряду с подтверждением достоверности отчетности с точки зрения бухгалтерского учета становится оценка достоверности отчетности с позиций ее экономического содержания, оценка допущения непрерывности деятельности организации, а также оценка эффективности ведения дел руководством организации (аудит эффективности). Эти три направления и по формулировке, и по методам решения являются в значительной своей части аналитическими проблемами, а это значит, что востребованными становятся аналитические процедуры, позволяющие на более высоком уровне достигать поставленные в ходе проведения аудита цели. Кроме того, аналитические процедуры позволяют снизить трудоемкость финансового аудита, выявляя на начальном этапе аудита те аспекты деятельности организации, которые представляют собой зоны повышенного риска и поэтому заслуживают более тщательного рассмотрения. Необходимо подчеркнуть, что реализация задачи оценки непрерывности функционирования аудируемого объекта выдвигает принципиально новые требования к методам проведения аудиторской проверки. Аудитор в этом случае должен уже не только выразить свое мнение о достоверности бухгалтерской отчетности, но и определить достаточность средств организации для погашения обязательств и формирования ресурсов для дальнейшего развития. Для этого аудитор должен привлечь данные о производственном потенциале организации и уровне его использования, сформировать мнение об объективных потребностях в инвестициях и альтернативных источниках их привлечений. Эти задачи могут быть выполнены при широком использовании аналитических процедур. [c.6]

Смотреть главы в:

Доказательства в аудите -> Процедуры аналитического рассмотрения в аудите