Для каждого вида имущества, обязательства и операции открываются отдельные счета со своим наименованием и цифровым номером (шифром), которые соответствуют каждой статье баланса, например, 01 Основные средства , 04 Нематериальные активы , 10 Материалы , 20 Основное производство , 50 Касса , 51 Расчетные счета , 52 Валютные счета , 75 Расчеты с учредителями , 99 Прибыль и убытки , 80 Уставный капитал и др. [c.90]

Учет паевого (неделимого) фонда ведется на счете 80 Уставный капитал на отдельных субсчетах. Суммы, зачисляемые на эти субсчета в общем порядке, отражаются через дебет счета 75 Расчеты с учредителями . Аналитический учет по субсчетам ведется по каждому члену кооператива, каждой сумме пая и каждому объекту неделимого фонда. [c.132]

Потребительский кооператив не предполагает составления учредительного договора, поэтому учет формирования его паевого фонда может осуществляться с использованием счетов 75 Расчеты с учредителями или 76 Расчеты с разными дебиторами и кредиторами . Учитывая, что паевой фонд имеет целевое назначение, оговоренное в уставе кооператива, дополнительно используется счет 86 Целевое финансирование . В бухгалтерском учете делаются записи [c.132]

Бухгалтерский учет здесь ведется на активно-пассивном счете 75 Расчеты с учредителями , субсчет 75/3 Расчеты с государственными и муниципальными органами . [c.134]

Для учета расчетов по дивидендам используется активно-пассивный счет 75 Расчеты с учредителями , к которому [c.401]

На активно-пассивных счетах учитываются два объекта один относится к активам, другой — к обязательствам (пассивам). Так, на счете 75 Расчеты с учредителями сальдо по дебету отражает дебиторскую задолженность владельцев (вторых лиц) перед экономическим субъектом (первым лицом) по взносам в уставный капитал. Сальдо по кредиту этого счета показывает задолженность хозяйственной единицы перед ее владельцами (учредителями) по выплате доходов (дивидендов). [c.311]

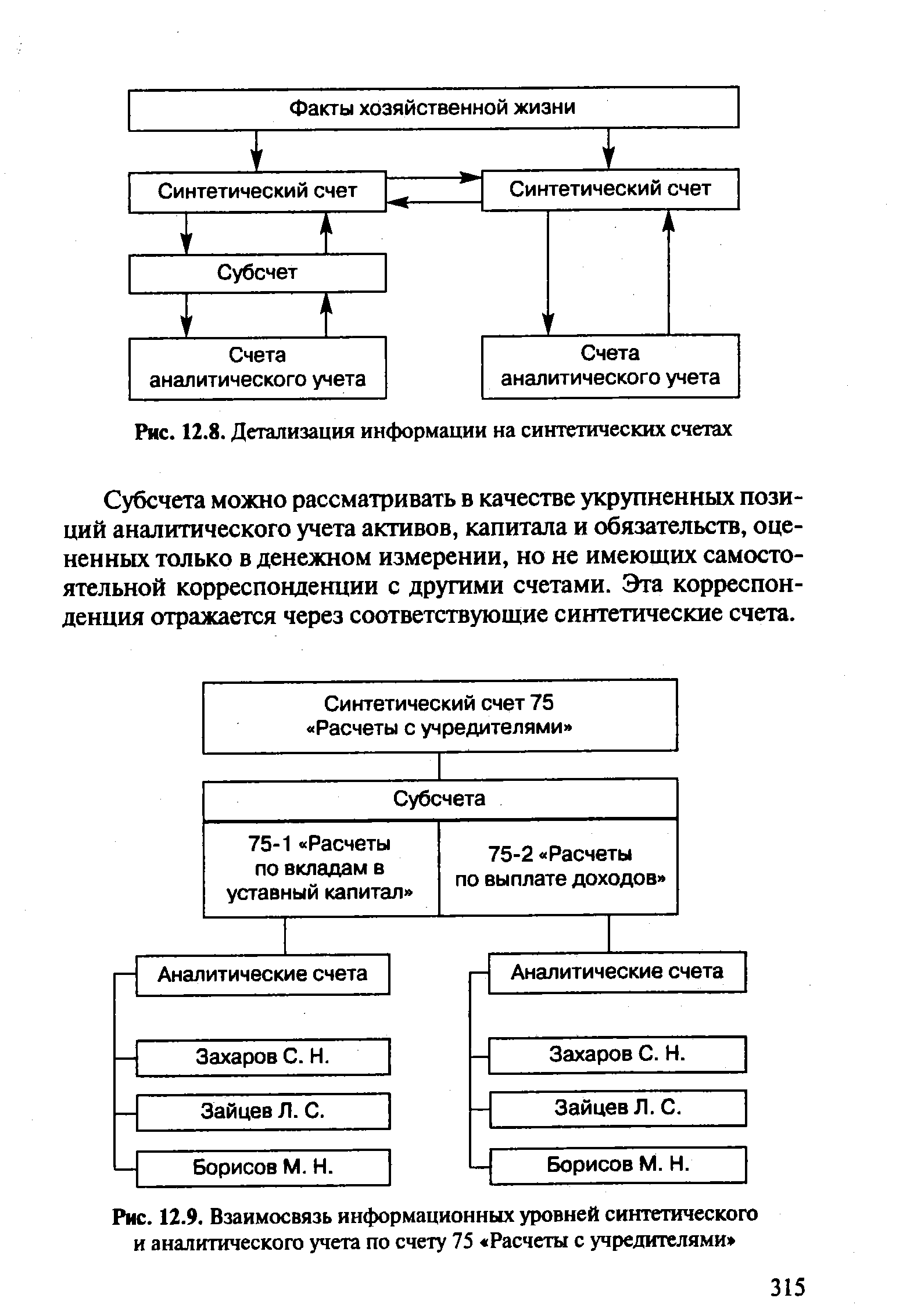

Синтетические счета называются счетами. первого порядка, а субсчета — счетами второго порядка. Последние показывают, в какой последовательности (группировке) нужно открывать счета аналитического учета (третьего порядка), и занимают промежуточное положение между ними и синтетическими счетами (рис. 12.8). Например, на синтетическом счете 75 Расчеты с учредителями обобщена информация о всех видах расчетов с учредителями предприятия по вкладам в уставный (складочный) капитал предприятия, по выплате доходов (дивидендов) и др. Далее эта информация детализируется по видам обязательств на субсчетах 75-1 Расчеты по вкладам в уставный (складочный) капитал и 75-2 Расчеты по выплате доходов . Аналитический учет ведется по каждому учредителю в разрезе выделенных субсчетов (рис. 12.9). [c.314]

Синтетический счет 75 Расчеты с учредителями [c.315]

| Рис. 12.9. Взаимосвязь информационных уровней синтетического и аналитического учета по счету 75 Расчеты с учредителями |  |

Счет 75 Расчеты с учредителями (по новому Плану счетов название счета не изменилось) [c.21]

Счет 74 Расчеты по выделенному на отдельный баланс имуществу Счет 75 Расчеты с учредителями [c.138]

Счет 75 Расчеты с учредителями [c.163]

Счет 77 Расчеты с государственным и муниципальным органом (с переходом на новый План счетов расчеты организуются с использованием счета 75 Расчеты с учредителями ) [c.163]

Счет 73 Расчеты с персоналом по прочим операциям Счет 75 Расчеты с учредителями Счет 76 Расчеты с разными дебиторами и кредиторами Счет 77 Расчеты с государственным и муниципальным органом Счет 80 Прибыли и убытки Счет 81 Использование прибыли Счет 82 Оценочные резервы Счет 83 Доходы будущих периодов [c.168]

При заполнении используются данные счета 75 Расчеты с учредителями , показывается задолженность учредителей (участников) организации по вкладам в уставный (складочный) капитал организации. [c.187]

При заполнении используются данные счета 75 Расчеты с учредителями , субсчет 75-2 Расчеты по выплате доходов , отражается сумма задолженности организации по причитающимся к [c.201]

Если в течение отчетного периода к организации присоединилась другая, то в результате произойдет увеличение уставного капитала в соответствии с изменениями в уставе и на основании передаточного акта. Это изменение также найдет отражение по кредиту счета 85 Уставный капитал в корреспонденции со счетом 75 Расчеты с учредителями (по новому Плану счетов — по кредиту счета 80 Уставный капитал и дебету счета 75 Расчеты с учредителями ). [c.223]

Строка 121 = Оборот по дебету счета 75 и кредиту счета 85 (по новому Плану счетов — по кредиту счета 80 Уставный капитал и дебету счета 75 Расчеты с учредителями ). [c.224]

Строка 210 Направлено денежных средств на выплату дивидендов, процентов . При заполнении строки отражаются данные счета 75 Расчеты с учредителями , субсчет 75-2 Расчеты по выплате доходов . Выплата начисленных сумм доходов отражается по дебету счета 75 Расчеты с учредителями , субсчет 75-2 Расчеты по выплате доходов в корреспонденции со счетами учета денежных средств 50 Касса , 51 Расчетный счет , 52 Валютные средства . [c.234]

При заполнении используются данные счета 75 Расчеты с учредителями субсчет 75-2 Расчеты по выплате доходов , отражается сумма задолженности организации по причитающимся к выплате дивидендам, процентам по акциям, облигациям, займам и т.п., в том числе учтенная на счете 70 Расчеты с персоналом по оплате труда . [c.284]

Для представления в финансовой отчетности информации об акционерном капитале необходим анализ счетов 75 Расчеты с учредителями , 85 Уставный капитал . В бухгалтерском балансе должна быть раскрыта величина объявленного, выпущенного и оплаченного акционерного капитала. [c.347]

После государственной регистрации предприятия его уставный капитал в сумме вкладов учредителей (участников), предусмотренных учредительными документами (в сумме произведенной подписки на акции), отражается по кредиту счета 85 Уставный капитал в корреспонденции со счетом 75 Расчеты с учредителями . Фактическое поступление вкладов учредителей проводится по кредиту счета 75 Расчеты с учредителями в корреспонденции со счетами по учету денежных средств и других ценностей. [c.150]

Использование средств резервного капитала учитывают по дебету счета 86 Резервный капитал в корреспонденции со счетами — потребителями этих средств, например, со счетом 75 Расчеты с учредителями — в части сумм, направляемых на выплату доходов (дивидендов) участникам при отсутствии или недостаточности прибыли отчетного года для этих целей — и со счетом 88 Нераспределенная прибыль (непокрытый убыток) (субсчет Нераспределенная прибыль (убыток) отчетного года ) — в части сумм, направляемых на покрытие балансового убытка предприятия за отчетный год. и др. [c.153]

Фактическое поступление вкладов учредителей в уставный капитал акционерного общества отражается по кредиту счета 75 Расчеты с учредителями , субсчет 1 Расчеты по вкладам в уставный (складочный) капитал в корреспонденции с дебетом следующих счетов [c.265]

Примером активно-пассивных счетов являются также счета 75 Расчеты с учредителями , 79 Внутрихозяйственные расчеты и др. [c.152]

Для учета каждого вида имущества и операций открываются отдельные счета со своим наименованием и цифровым номером (шифром), которые соответствуют статьям баланса, например, 01 Основные средства , 04 Нематериальные активы , 10 Материалы , 20 Основное производство , 50 Касса , 51 Расчетный счет , 52 Валютный счет , 75 Расчеты с учредителями , 80 Прибыль и убытки , 85 Уставный капитал и др. Каждый счет представляет собой двустороннюю таблицу. Левая сторона счета — дебет (от лат. — должен), правая сторона — [c.69]

Организации (в том числе организации с иностранными инвестициями, приходующие имущество, включая денежные средства, в счет вкладов в уставный (складочный) капитал организации и оцененное в учредительных документах в свободно конвертируемой валюте) возникающие суммовые разницы по счету 75 Расчеты с учредителями относят на счет 87 Добавочный капитал . [c.49]

В Плане счетов бухгалтерского учета предусмотрен главный счет 75 Расчеты с учредителями . На этом счете обобщается информация о всех видах расчетов с учредителями (участниками) организации (акционерами акционерного общества, участниками хозяйственного товарищества, членами кооператива и т. п.) по вкладам в уставный капитал предприятия, по выплате доходов и др. [c.319]

По своему отношению к балансу счет 75 Расчеты с учредителями является активно-пассивным и размещается во II разделе актива (дебиторская задолженность участников) и V разделе пассива (кредиторская задолженность участников) баланса. [c.319]

Главный счет 75 Расчеты с учредителями имеет два субсчета [c.319]

Пример развернутого сальдо можно найти в бухгалтерском балансе во втором разделе (актив баланса) по строке "Задолженность участников (учредителей) по взносам в уставный капитал (75)", где показывается дебетовый остаток активно-пассивного счета 75 "Расчеты с учредителями", и в шестом разделе (пассив баланса) по строке "Расчеты по дивидендам (75)", где показывается кредитовый остаток этого же счета. [c.254]

Активно-пассивный б/счет 75 "Расчеты с учредителями" включает в себя 2 субсчета [c.268]

Дебет счета 75 Расчеты с учредителями - при погашении убытка простого товарищества за счет [c.529]

Д счета 75 Расчеты с учредителями субсчет Расчеты по вкладам в уставный (складочный) капитал , [c.355]

При недостаточности прибыли для выплаты дивидендов по привилегированным акциям выплата дивидендов происходит за счет фондов специального назначения (счет 88 Нераспределенная прибыль ). Начисление доходов от участия в предприятии отражается записью по дебету счета 88 Нераспределенная прибыль (непокрытый убыток) (за счет прибыли отчетного года или нераспределенной прибыли прошлых лет) и кредиту счета 75 Расчеты с учредителями . При отсутствии или недостаточности прибыли для выплаты доходов, но при наличии обязательств, предусмотренных законодательством или учредительными документами, по выплате доходов за счет резервного фонда (капитала), начисление доходов отражается по дебету счета 86 Резервный капитал и кредиту счета 75 Расчеты с учредителями . [c.358]

Основные средства, кроме того, могут поступать на предприятие от учредителей в счет их вкладов в уставный капитал. Такие объекты приходуются по стоимости, определяемой соглашением сторон, с помощью записи по дебету счета 01 "Основные средства" и кредиту счета 75 "Расчеты с учредителями". [c.7]

Смотреть страницы где упоминается термин Счет 75 Расчеты с учредителями

: [c.472] [c.44] [c.152] [c.152] [c.278] [c.134] [c.248] [c.96]Смотреть главы в:

План и корреспонденция счетов бухгалтерского учета -> Счет 75 Расчеты с учредителями

В помощь бухгалтеру и аудитору Справочник Том2 Изд11 -> Счет 75 Расчеты с учредителями

План счетов бухгалтерского учета -> Счет 75 Расчеты с учредителями