Финансовый результат работы цеха (экономия или перерасход) выявляется по отчёту сопоставлением фактической стоимости выпущенной продукции с плановой её себестоимостью. [c.343]

Счета Расходы по перевозкам и Плановая стоимость работ по перевозкам ведутся в течение года нарастающим итогом. Разница между данными этих счетов составляет экономию или перерасход средств по выполнению плана перевозок хозяйственными единицами. Конечный финансовый результат выполнения плана перевозок по дороге в целом определяется сопоставлением итогов по счетам Расходы по перевозкам и Доходы от перевозок . Счёт Плановая стоимость работ по перевозкам как в хозяйственных единицах, так и в финансовом отделе закрывается в конце года счётом прибылей и убытков. При составлении годового отчёта о прибылях и убытках равновеликие суммы, перечисленные со счёта Плановая стоимость работ по перевозкам , в отчёте не показывают. В этом отчёте отражается разница по дороге в целом в результате закрытия счётом прибылей и убытков во всех хозяйственных единицах и в управлении дороги счёта Расходы по перевозкам и в финансовом отделе — счёта Доходы от перевозок . [c.610]

Объяснительная записка к балансу и отчёту, в которой указываются меры, принятые для обеспечения выполнения производственных планов, заданий по производительности труда, планов расходов, доходов, себестоимости и финансовых результатов меры, принятые для обеспечения сохранности выделенных оборотных средств, для ликвидации сверх- [c.624]

В продолжение отчётного года издержки обращения учитываются нарастающим итогом на указанных выше счетах, которые закрываются при составлении годового отчёта счётом прибылей и убытков (за исключением суммы расходов по завозу, приходящейся на остатки товаров к концу года). В отчёте о прибылях и убытках сумма издержек, включённая в финансовые результаты, показывается по отдельной статье с наименованием Издержки обращения . [c.635]

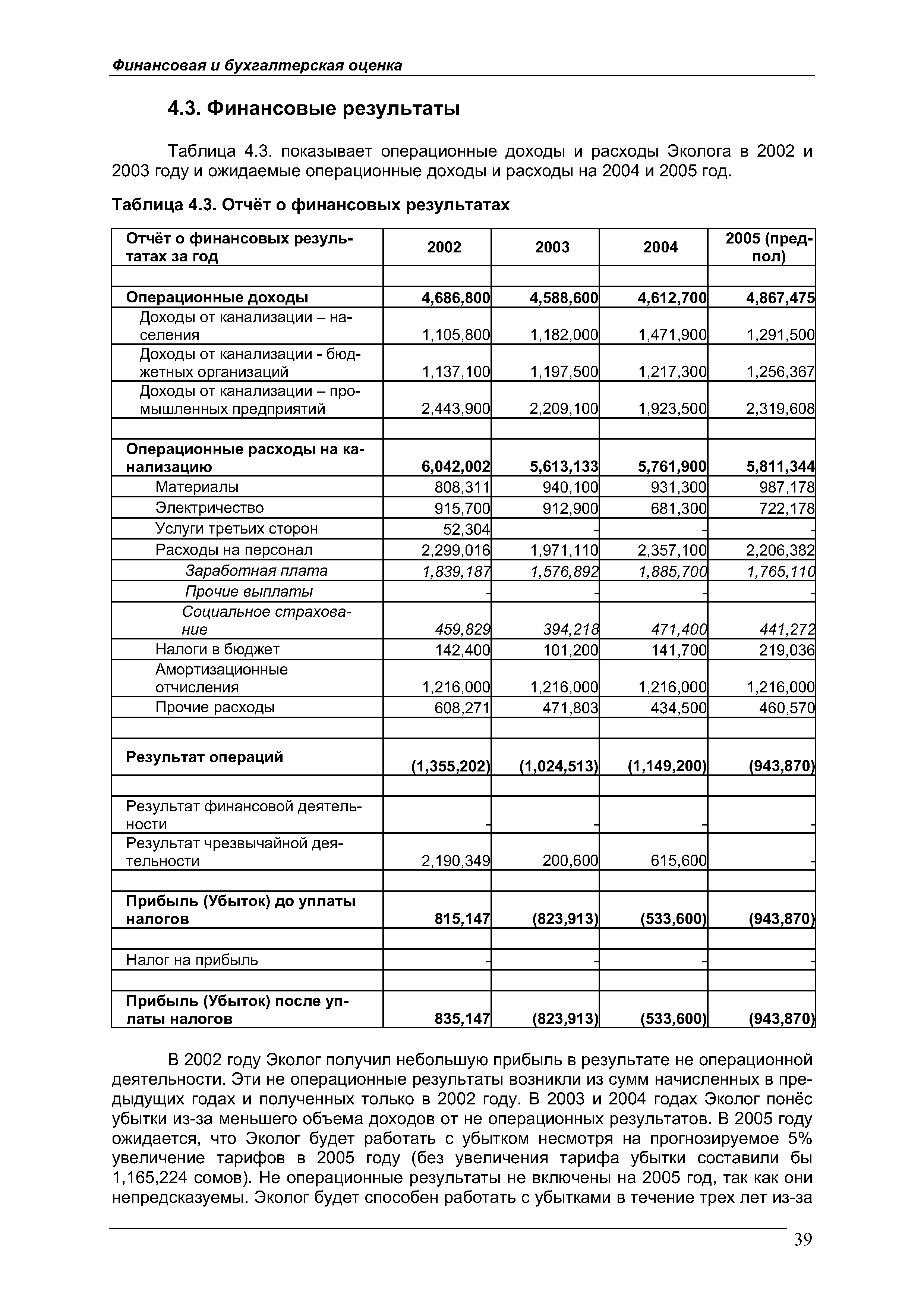

| Таблица 4.3. Отчёт о финансовых результатах |  |

Финансовая отчётность отражает финансовые результаты операций и других событий, объединяя их в широкие категории в соответствии с их экономическими характеристиками. Эти широкие категории называются элементами финансовой отчётности. Элементами, непосредственно связанными с измерением финансового положения в балансе, являются активы, обязательства и капитал. Элементами, непосредственно связанными с измерениями результатов деятельности в отчёте о прибылях и убытках, являются доходы и расходы. [c.13]

Признанные в капитале прибыли или убытки переносятся в отчёт о прибылях и убытках тогда, когда хеджированные денежные потоки повлияют на финансовый результат. Если хеджированные денежные потоки приводят к признанию в бухгалтерском балансе нефинансового актива или обязательства, то компания может принять решение о корректировке оценки актива или обязательства на накопленную в капитале сумму. [c.182]

Для объяснения особенностей элементов финансового результата деятельности непосредственно в состав отчёта о прибылях и убытках вводятся дополнительные статьи, а в описание (и последовательность статей) вносятся поправки, когда это необходимо. [c.247]

В ходе аудиторской проверки финансовых отчётов устанавливаются точность отражения в них финансового положения и результатов деятельности предприятия соответствие ведения бухгалтерского учёта установленным требованиям и критериям соблюдение проверяемым предприятием действующего законодательства. Особое значение имеет тот факт, что проверку достоверности отчётности предприятия, соблюдения действующего законодательства и составление аудиторского заключения по этому вопросу выполняет независимый аудитор. [c.6]

Аудит финансовой отчётности представляет собой проверку отчётности субъекта с целью вынесения заключения о соответствии её установленным критериям и общепринятым правилам бухгалтерского учёта. Этот аудит проводится сторонними аудиторами, приглашенными компанией, отчёты которой проверяются. Результаты аудита финансовой отчётности [c.20]

Для определения указанных финансовых показателей установленный законодательством Российской Федерации минимальный размер оплаты труда принимается в среднегодовом исчислении за отчётный год. Первые два критерия вступили в силу уже по результатам годового отчёта за 1994 г., третий - начиная с годового отчёта за 1995 г., государственные и муниципальные унитарные предприятия начиная с 1998 г., индивидуальные аудиторы - с 2001 г. [c.27]

Обобщенный отчёт значительно менее детализирован, чем годовые отчёты, подтверждаемые аудиторской организацией. Поэтому в таких отчётах должно быть ясно обозначено, что они имеют сокращенный характер, и поэтому пользователю отчётности для лучшего понимания финансового положения организации и результатов её деятельности за каждый год необходимо использовать обобщенный отчёт вместе с бухгалтерскими отчётами, подтвержденными аудиторской организацией и содержащими всю требуемую в рамках данной системы учёта информацию. [c.240]

Квартальные и годовые отчёты составляют на основе уточнённых данных месячной тяжёлой отчётности о пробегах и измерителях использования подвижного состава и месячной отчётности о перевозках грузов в тоннах. Задачей этих отчётов является анализ выполнения квартальных и годовых планов эксплуатационной деятельности и перевозок, а также выяснение влияния выполнения показателей работы и использования подвижного состава на финансово-экономические результаты деятельности дорог и отделений дорог. [c.397]

В связи с этим при финансировании бюджетных учреждений необходимо систематически анализировать представляемую ими бухгалтерскую и статистическую отчётность, а также периодически проверять и ревизовать их финансово-хозяйственную деятельность. Средства из бюджета отпускаются в сроки, установленные с таким расчётом, чтобы можно было учесть результаты рассмотрения представленных отчётов. [c.392]

Итоговые данные по сводам являются основанием для отнесения суммы начисленной заработной платы на соответствующие балансовые счета, для составления производственно-финансовых отчётов о выполнении плана и калькуляций и для определения результатов хозяйственного расчёта. Эти итоги сверяются в отношении затраченного времени с табелями, а в отношении начисленной заработной платы—с итогом по перечню платёжных документов. [c.594]

Сумму прибылей и убытков по всем перечисленным статьям отражают в продолжение года и в заключительном балансе как общий финансово-хозяйственный результат текущего года. В балансах следующего отчётного года эту сумму выделяют как прибыль или убыток прошлого года до утверждения отчёта за прошлый год, после чего сумму прибылей или убытков перечисляют на счёт уставного фонда в порядке заключительных записей по годовому отчёту. [c.623]

Результаты хозяйственно-финансовой деятельности хозрасчётных подразделений отражаются на балансах этих подразделений. Результаты деятельности подсобных и вспомогательных производств, а также обслуживающих хозяйств в части, относящейся к отпущенной ими продукции и оказанным услугам другим подразделениям треста, включаемым в баланс строительства, относятся на себестоимость строительно-монтажных работ лишь по сводному отчёту треста и распределяются последним по соответствующим статьям затрат на строительное производство. [c.658]

Метод начисления используется для представления всех видов финансовой отчётности за исключением отчёта о движении денежных средств. По этому методу результаты операций и прочих событий признаются по факту их совершения (а не тогда, когда денежные средства получены или выплачены). Хозяйственные операции отражаются в учётных записях и включаются в финансовую отчётность тех периодов, к которым они относятся. Финансовая отчётность, составленная по методу начисления, информирует пользователей не только о прошлых операциях, связанных с выплатой или получением денежных средств, но и об обязательствах заплатить деньги в будущем или же о возможных источниках получения денежных средств. [c.12]

Некоторые МСФО регламентируют отражение в отчётности статей, которые соответствуют определениям доходов или расходов, приведенным в Основах составления и представления финансовой отчётности , но обычно в отчёт о прибылях и убытках не включаются. Примерами могут служить прирост стоимости в результате переоценки (см. МСФО 16), прибыли и убытки, возникающие при переводе финансовой отчётности по зарубежной деятельности (МСФО 21), а также прибыли (или убытки) в результате переоценки финансовых активов, имеющихся в наличии для продажи (см. МСФО 39). [c.247]

Фрахтовый брокер специализируется на сделках по отдельным видам услуг на фрахтовой бирже (фрахтование судов, купля-продажа судов, транспортно-экс-педиторские операции, агентирование). При этом специализация осуществляется также по типам судов, родам перевозимого груза, направлениям перевозки. Международное линейное судоходство обслуживают брокеры-аквизиторы, которые занимаются не только фрахтованием судов, но и выполняют обязанности экспедитора и судовых агентов, привлекая (аквизируя) товар для загрузки судов на линиях. БУХГАЛТЕРСКИЙ УЧЁТ, регистрация, документальный учёт всех хозяйственных и финансовых операций, расходуемых средств и получаемых результатов экономической деятельности организаций (предприятий, учреждений, компаний, фирм) в денежной форме, проводимые по заданным правилам, с использованием установленных форм документов, специальных журналов и книг для учёта. В соответствии с современным законодательством любая организация, осуществляющая хозяйственную деятельность, обязана вести бухгалтерский учёт доходов, расходов, имущественных ценностей и периодически фиксировать данные учёта в бухгалтерских книгах и отчётах, что позволяет анализировать и контролировать финансовое положение организации, результаты её работы, соблюдение правил и норм проведения экономических операций. [c.26]

В тех случаях, когда в результате проверки обнаруживаются расхождения между суммой, показанной станцией в отчёте, и суммой, определённой финансовым отделом, устанавливается характер этих расхождений разница в суммах отражается в соответствующих графах отчёта как недовзнос и недобор или как перебор и перевзнос. [c.410]

Сопоставимость ( omparability) информации. Информация, содержащаяся в финансовой отчётности компании, должна быть сопоставимой во времени и сравнимой с информацией других компаний. Это достигается согласованностью ( onsisten y) используемых учётных методов. Если финансовые отчёты не составляются на постоянной основе, то осмысленное сравнение показателей за различные периоды времени и показателей разных компаний по существу невозможно. Публикация Международных стандартов финансовой отчётности, которые компании должны соблюдать, помогает в этом, особенно когда происходит изменение в методах учёта. В этом случае компания показывает свои результаты с помощью старого и нового методов. [c.11]

Смотреть страницы где упоминается термин Отчёт о финансовых результатах

: [c.27] [c.625] [c.182]Смотреть главы в:

Бизнес-план предприятия Эколог -> Отчёт о финансовых результатах

Особенности бухгалтерского учета в современных условиях -> Отчёт о финансовых результатах