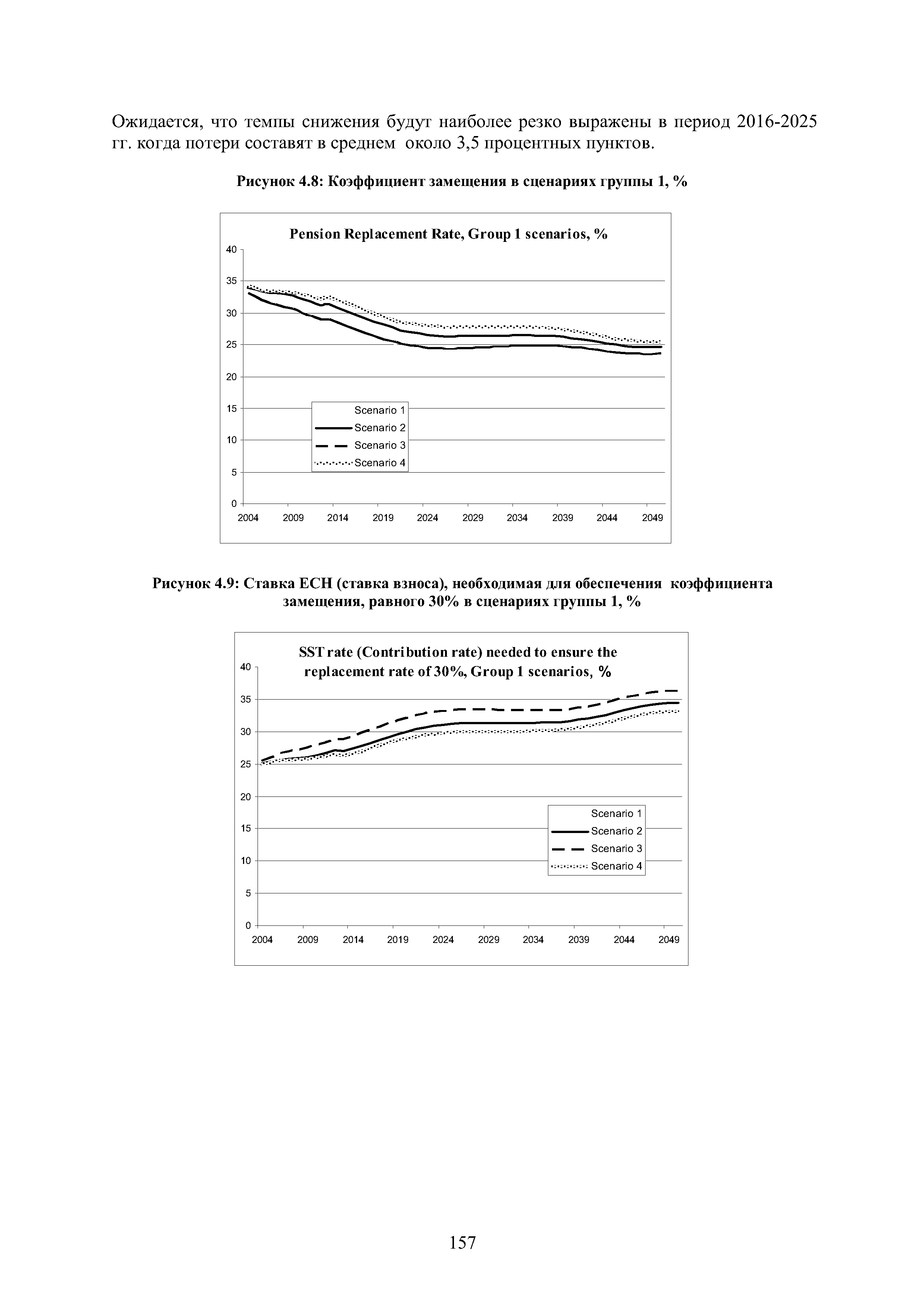

Рисунок 4,8 Коэффициент замещения в сценариях группы

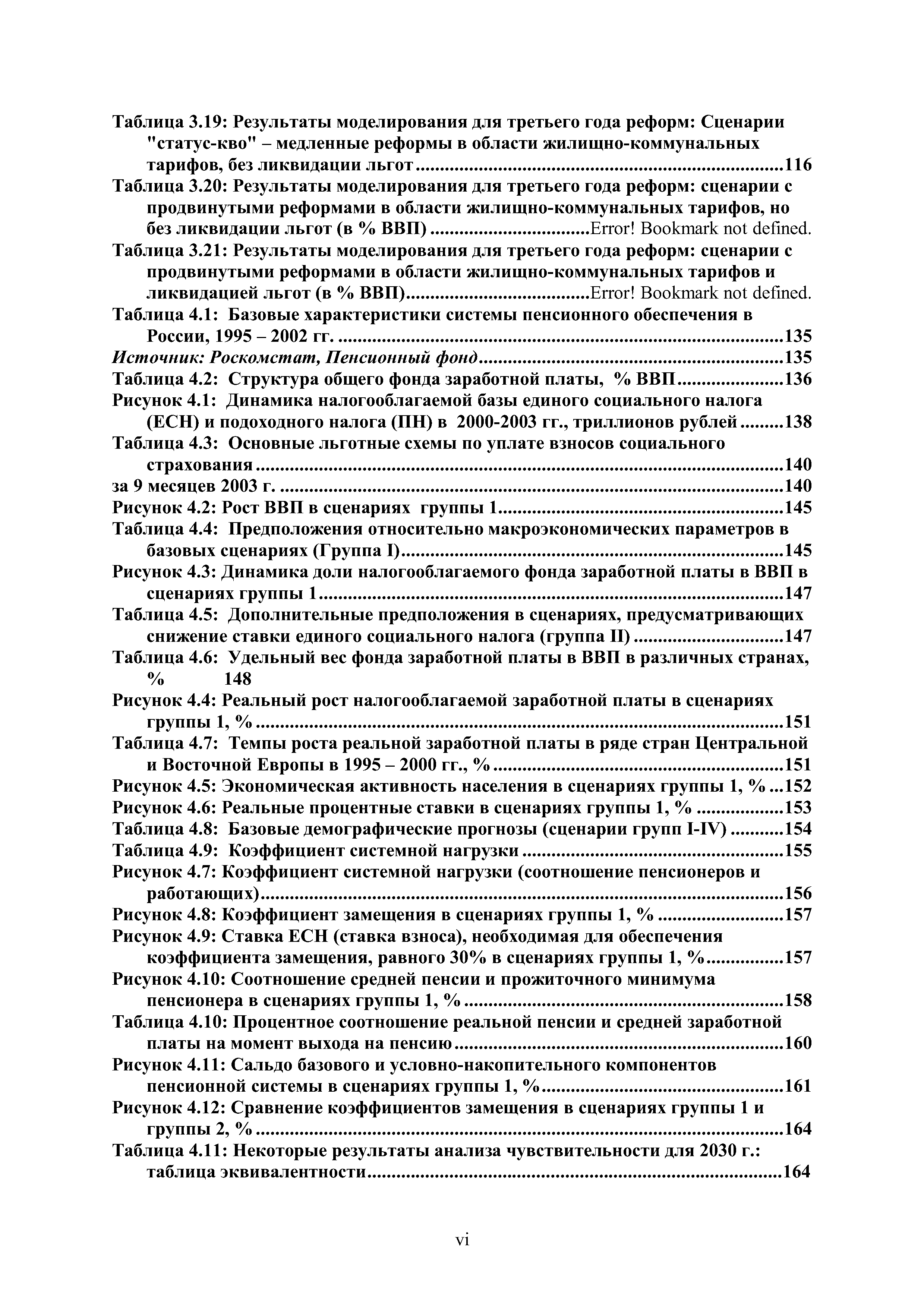

В сценариях группы I, вариации в базовых макроэкономических параметрах не приводят к каким-либо заметным вариациям в общем коэффициенте замещения (рисунок 4.8 и таблица в приложении 4.3). То есть наши результаты показывают, что ускорение экономического роста в сочетании с более низким уровнем инфляции и сокращением безработицы окажут достаточно умеренный эффект на средний размер пенсии в будущем (относительно средней заработной платы). Хотя разница в годовых темпах роста в сценариях 11 и 14 является существенной и составляет 3-4 процентных пункта, эта разница приводит к умеренной вариации в коэффициентах замещения,

[c.156]

| Рисунок 4.8 Коэффициент замещения в сценариях группы 1, %

|

|

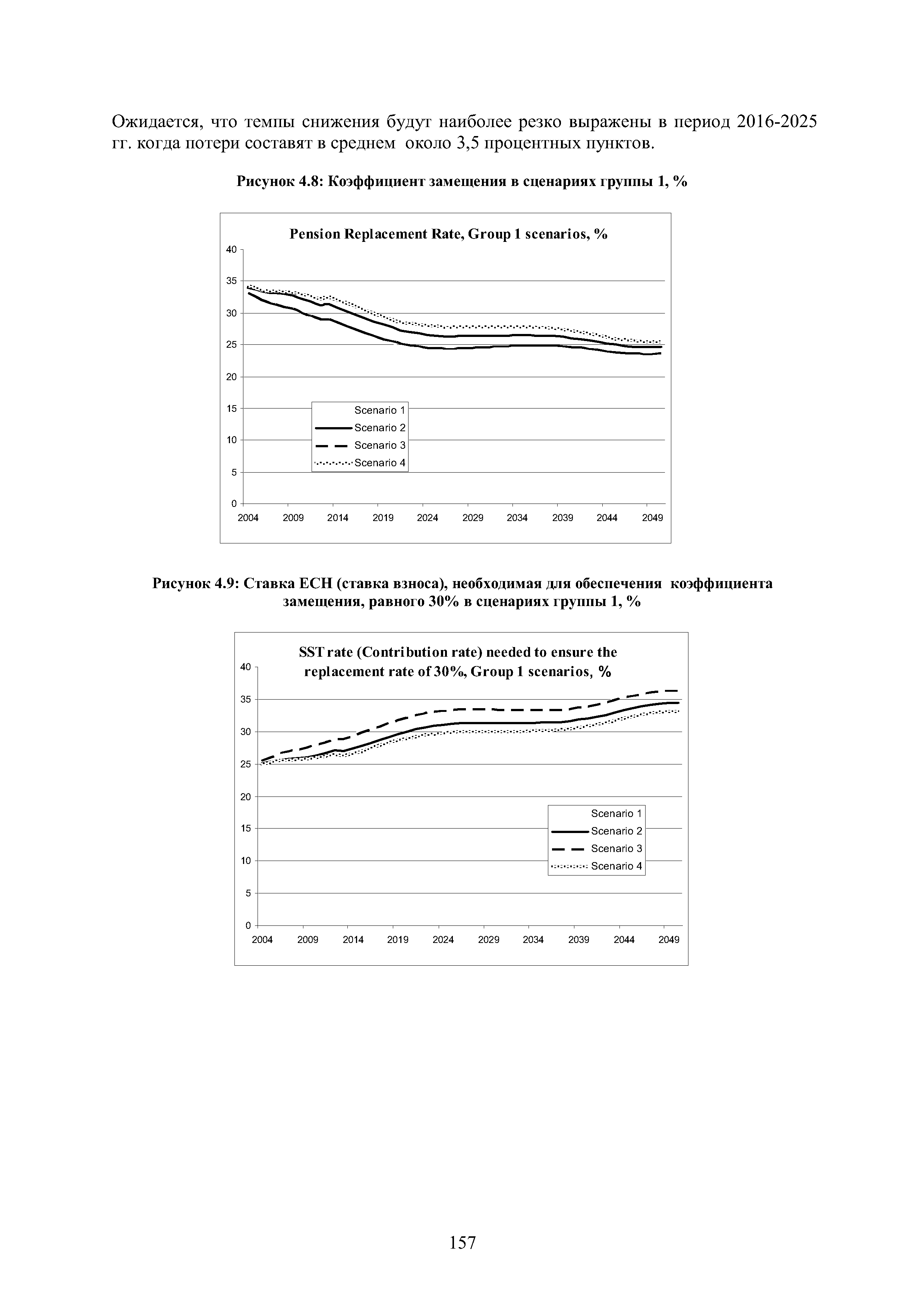

| Рисунок 4.9 Ставка ЕСН (ставка взноса), необходимая для обеспечения коэффициента замещения, равного 30% в сценариях группы 1, %

|

|

Ни один из сценариев группы I не сможет поднять коэффициент замещения до уровня в 30%. Хотя результатом более высокого экономического роста становятся гораздо более высокие реальные пенсии, равно как и более высокое соотношение между средней пенсией и прожиточным минимумом (таблица А4.6 в приложении и рисунок 4.10), это не помогает сократить разрыв между ростом заработной платы и пенсий. Представляется, что существующая пенсионная система, даже при наиболее оптимистических предположениях, не обеспечивает пенсионерам достойную долю выгод от экономического роста (текстовый блок 4.2).

[c.158]

При этом, все сценарии группы I показывают постепенное увеличение средней пенсии относительно прожиточного минимума (рисунок 4.10). Данное соотношение лучше отражает абсолютные изменения в уровне жизни пенсионеров, чем коэффициент замещения и показывает, что даже при отсутствии реформ пенсионной системы, по мере экономического роста реальные доходы пенсионеров будут также неуклонно расти. Однако, два фактора относительно моделей будущего роста вызывают опасения а) на первоначальном этапе до 2015 г., несмотря на низкий уровень текущих пенсий, темпы роста будут достаточно медленными, и Ь) как свидетельствует снижающийся коэффициент замещения, рост пенсий будет отставать от роста заработной платы, что может стать проблемным вопросом с политической точки зрения.

[c.160]

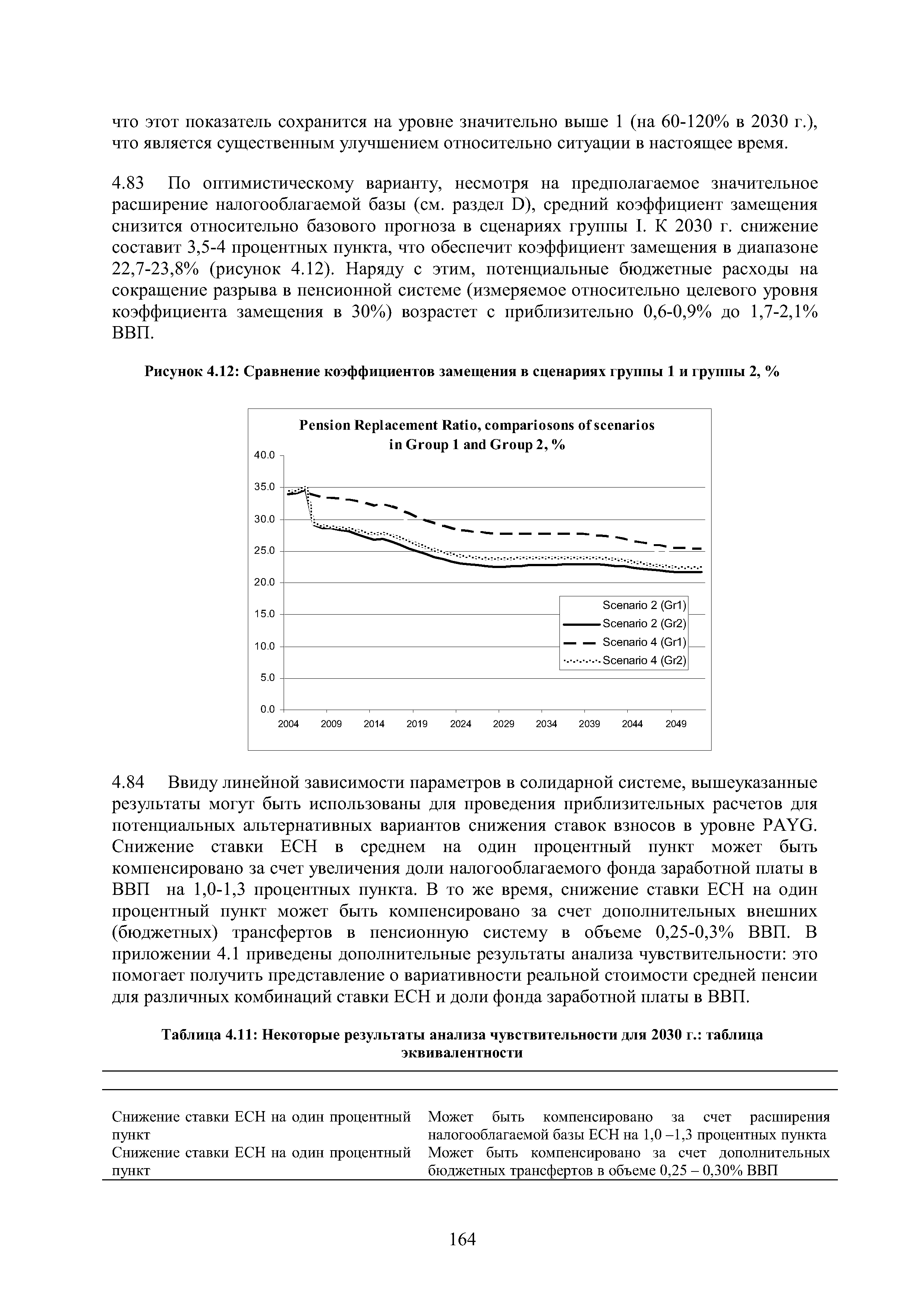

По оптимистическому варианту, несмотря на предполагаемое значительное расширение налогооблагаемой базы (см. раздел D), средний коэффициент замещения снизится относительно базового прогноза в сценариях группы I. К 2030 г. снижение составит 3,5-4 процентных пункта, что обеспечит коэффициент замещения в диапазоне 22,7-23,8% (рисунок 4.12). Наряду с этим, потенциальные бюджетные расходы на сокращение разрыва в пенсионной системе (измеряемое относительно целевого уровня коэффициента замещения в 30%) возрастет с приблизительно 0,6-0,9% до 1,7-2,1% ВВП.

[c.164]

| Рисунок 4.12 Сравнение коэффициентов замещения в сценариях группы 1 и группы 2, %

|

|

Сценарии группы II (рисунок 4.12) различаются между собой по темпам роста ВВП, а также доли фонда заработной платы в ВВП. Результаты также показывают, что несмотря на значительное снижение коэффициента замещения, соотношение между пенсией и прожиточным минимумом является менее чувствительным к снижению ставки ЕСН (рисунок 4.13). Данное соотношение не претерпело значительных изменений относительно результатов схожих сценариев группы I.

[c.165]

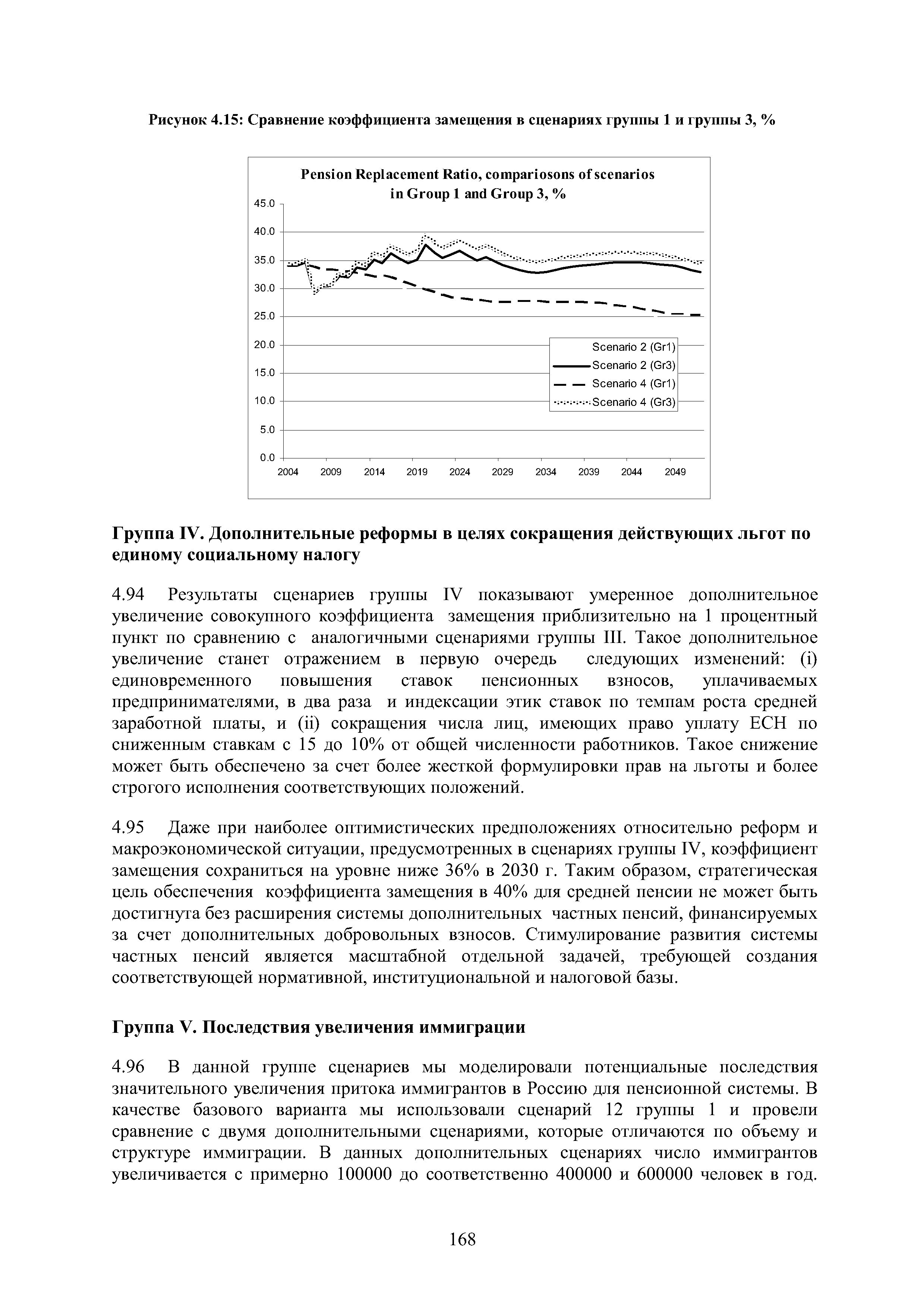

Повышение пенсионного возраста на 5 лет для мужчин и 10 лет для женщин в сценариях группы III приведет к значительному снижению коэффициента системной нагрузки. К 2050 г. такое снижение составит приблизительно 40% (рисунок 4.14), и, соответственно, размер средней пенсии в солидарной системе увеличится примерно на 40%. Ввиду увеличения продолжительности периода, в течение которого уплачиваются взносы, посильный для бюджета коэффициент замещения в оптимистическом варианте (при расширении налогооблагаемой базы) возрастет до 33-35% в 2030 г. (рисунок 4.15), т.е. рост составит 20-30% по сравнению с аналогичными сценариями группы I. Даже в базовом варианте, т.е. без расширения налогооблагаемой базы, коэффициент замещения сохранится на уровне свыше 30%. Это значительно снижает риск необходимости бюджетной поддержки пенсионной системы.

[c.167]

| Рисунок 4.15 Сравнение коэффициента замещения в сценариях группы 1 и группы 3, %

|

|

| Рисунок 4.8 Коэффициент замещения в сценариях группы 1, %..........................157

|

|

Смотреть главы в:

Финансово-бюджетные последствия структурных реформ в российской федерации

-> Рисунок 4,8 Коэффициент замещения в сценариях группы