Состав социальных внебюджетных фондов, так же как и ставки взносов, размеры субсидий, весьма дифференцирован по странам. [c.284]

Ставки взносов, установленные в 2000 г., составляли (в %) [c.364]

Основной особенностью организации информационного обеспечения АИС страховой компании является необходимость иметь полную базу данных по всем договорам компании за максимально длительный период. Это связано с тем, что при заключении нового договора с клиентом необходимо иметь полную информацию о его предыдущих страховках (наличие и характер выплат) и обеспечить просмотр всех связанных с этими случаями документов. Такая информация должна храниться в базе данных, постоянно обновляться и получать ее надо сразу после запроса. Так, при расчетах, например ставки взноса или тарифа, необходимо изъять из базы данных необходимую статистику и выполнить расчетные действия по договорам страхования за существенно длительный прошедший период, при этом обработке подвергается каждый договор. [c.371]

Правительство РФ в целях стимулирования производства внесло в Государственную Думу законопроект О взносах в государственные внебюджетные фонды , предусматривающий перенос выплат в государственные внебюджетные фонды с работодателя на работника с соответствующим увеличением размера начисляемой заработной платы. В нем предлагается снижение ставки взносов для основного плательщика-работодателя с 39,5 до 27,7%, в том числе по платежам в Пенсионный фонд РФ — с 28 до 19%, Фонд социального страхования — с 5,4 до 4,4%, Государственный фонд занятости населения РФ с 1,5 до 0,9%, в Фонд обязательного медицинского страхования — с 3,6 до 3,4%. Приведенные показатели резко увеличивают размер взносов, уплачиваемых физическими лицами в Пенсионный фонд РФ с 1 до 4,5%, вводится уплата взносов в Государственный фонд занятости населения РФ в размере 0,5%. Для того чтобы не допустить уменьшения чистых доходов работников, законопроектом предусмотрено условие, в соответствии с которым переход на новые тарифы осуществлялся бы при одновременном увеличении фонда оплаты труда. [c.232]

Взносы застрахованных представляют прямой вычет из их дохода и по существу являются прямым целевым налогом. Ставка взноса в большинстве развитых стран устанавливается в процентах независимо от величины дохода. При этом предусматривается годовая максимальная сумма взноса или максимальный доход, к которому применяется ставка. Действуют страховые ставки для застрахованных и предпринимателей. В одних странах (ФРГ) они одинаковые для двух групп плательщиков, в других (Великобритания, Франция) — разные. В большинстве стран ставки для застрахованных устанавливаются в процентах к доходу, а для предпринимателей — в процентах не к общему фонду заработной платы, а к заранее определенной максимальной валовой заработной плате, т. е. сумма, превышающая этот максимум, не учитывается. Поэтому чем выше доля квалифицированных работников в компании, чем выше их заработная плата, тем меньше отчислений производят они в социальные фонды. Крупные компании платят относительно меньше в социальные фонды. Взносы предпринимателей приравниваются к издержкам производства и возмещаются им в виде повышенных цен на товары. В странах действует либо один взнос по всем видам страхования (Великобритания), либо несколько (ФРГ), уплата которых дает право на соответствующие виды социальных услуг. [c.313]

В Германии предприниматели и работающие по найму также уплачивают одинаковые ставки взносов в социальные фонды. Однако самостоятельные ставки действуют для фонда пенсионного страхования, фонда страхования по болезни, фонда страхования от несчастных случаев. Так, ставка взносов в фонд пеней- [c.313]

Страховые ставки взносов в Пенсионный фонд (тарифы) установлены в 1999 г. (Федеральным законом от 4 января 1999 г. № 1-ФЗ О тарифах страховых взносов в Пенсионный фонд, Фонд социального страхования РФ, Государственный фонд занятости населения РФ, в фонды обязательного медицинского страхования на 1999 г. ) [c.317]

Тариф представляет собой ставку взноса с единицы страховой суммы или объекта страхования. По страхованию имущества от огня и других опасностей страховые взносы исчисляются по ставкам, установленным для отдельных рисков (пожар, взрыв, похищение имущества и т.д.). [c.87]

СТРАХОВАНИЕ НА СЛУЧАЙ СМЕРТИ И УТРАТЫ ТРУДОСПОСОБНОСТИ —вид добровольного страхования жизни. Оформляется посредством индивидуальных договоров, заключаемых органами государственного страхования на срок от 1 до 20 лет с лицами в возрасте от 16 до 60 лет при положительных результатах медицинского освидетельствования. Страховая сумма выплачивается в случае смерти застрахованного или при постоянной утрате им общей трудоспособности от несчастного случая. Заключая договор, застрахованный назначает получателей страховой суммы на случай своей смерти самому застрахованному страховая сумма выдается в размере, пропорциональном степени утраты им общей трудоспособности. Ставки взносов устанавливаются на каждые 100 руб. и дифференцируются в зависимости от срока договора и возраста застрахованного. [c.388]

БРУТТО-СТАВКА — тарифная ставка взносов по страхованию. Исчисляется как сумма нетто-ставки, за счет к-рюй должен образовываться фонд для выплат страхового возмещения по имущественному страхованию или страховых сумм — по личному страхованию, и нагрузки, используемой для возмещения расходов по проведению страховых операций, создания запасного фонда, фонда ассигнований на борьбу с пожарами, падежом скота и пр. [c.156]

До вступления в силу с 1 января 2001 г. части второй Налогового кодекса РФ страховые взносы в Пенсионный фонд Российской Федерации были отдельным платежом объект обложения страховыми взносами определялся отдельными правовыми актами, страховой тариф (ставка) взносов устанавливался в законодательном порядке, как правило, один раз в год. Кроме того, до 2001 г. в качестве одного из источников формирования Пенсионного фонда Российской Федерации выступали также страховые взносы работников. [c.446]

На основании сводной платежной ведомости, исходя из начисленного фонда оплаты труда производятся начисления в установленных законодательством размерах. Все начисления в эти фонды производятся в строгом соответствии с документами фондов, в которых указаны ставки взносов и сроки их выплаты. [c.182]

В соответствии с Законом РФ № 158-ФЗ от 6 декабря 2005 г. с 1 января 2006 г. претерпели некоторые изменения ставки ЕСН уменьшена (на 0,3%) ставка взноса в ФСС и увеличена (также на 0,3%) ставка налога в Федеральный фонд обязательного медицинского страхования без изменения суммарной ставки ЕСН. [c.120]

В силу долгосрочности пенсионной схемы предположение о постоянстве ставки накопления в течение всего периода действия схемы обычно некорректно. В этом случае можно, например, рассмотреть две ставки для периода взносов — ставку взносов / и для пенсионного периода — ставку пенсий /+. Тогда уравнение баланса будет иметь вид [c.532]

Вполне вероятно, что результатом снижения ставки взносов на 8 процентных пунктов согласно недавнему предложению правительства станет незамедлительное и существенное уменьшение поступлений в Пенсионный фонд относительно базового прогноза. Во избежание девальвации реальной стоимости текущих пенсий и возникновения задолженностей по выплате пенсий, подобное снижение ставки потребует значительных перечислений бюджетных средств (в объеме 1% ВВП в год) в Пенсионный фонд. Необходимость в компенсационных перечислениях будет сохраняться до того момента, пока финансовое положение системы пенсионного обеспечения значительно не улучшиться и/или же пока не будут приняты соответствующие стратегические решения, результатом которых станет снижение потребностей Пенсионного фонда в дополнительном финансировании. [c.16]

Реформы ЕСН в группе II моделировались через снижение ставки пенсионных взносов для базового компонента пенсии по возрасту. В группе II мы рассматриваем два альтернативных варианта потенциального эффекта снижения ставки взносов для налогооблагаемой базы и сбора взносов (i) базовый вариант - снижение ставки не приводит к какому-либо расширению налогооблагаемой базы ЕСН и создает пропорциональное снижение сбора взносов и (ii) оптимистический вариант, предполагающий значительное расширение базы ЕСН (доли налогооблагаемого фонда заработной платы в ВВП). Более того, в последнем случае предполагалось, что темпы роста налогооблагаемого фонда заработной платы превысят темпы снижения ставки взносов. Эти два варианта представляют собой полностью противоположные альтернативы, которые совместно помогают определить диапазон (низкий и высокий уровни сбора взносов) в пределах которого вероятно будет сохраняться динамика развития пенсионной системы. [c.142]

Предметом анализа дополнительного моделирования в сценариях группы IV стали более комплексные стратегии реформ, предусматривающие снижение ставок ЕСН, повышение пенсионного возраста и значительное сокращение действующих льгот для категорий, уплачивающих ЕСН по сниженным ставкам. В частности было сделано предположение о том, что (i) доля уплачивающих ЕСН по льготным ставкам сократиться с 15 до 10 процентов от общей численности работников, и (ii) ставка взноса для льготных категорий будет повышена на 100% - со 150 до 300 рублей в месяц в ценах 2002 г. [c.143]

Ставка взноса для финансирования базового компонента пенсии [c.147]

Следует учитывать, что мы увязываем потенциальный мотивационный эффект исключительно со снижением ставки взноса в базовый компонент пенсии (с 14 до 10 процентов), а не с изменением общей ставки пенсионного взноса (с 28 до 24 процента). Это отражает сложившуюся ситуацию когда плательщики взносов в наименьшей степени заинтересованы в уплате взносов в базовый компонент пенсии, поскольку эти отчисления никак не влияют на размер их пенсий в будущем. Соответственно, стимулы для участников пенсионной системы представляются наиболее чувствительными к корректировке данного компонента общей ставки взноса. [c.149]

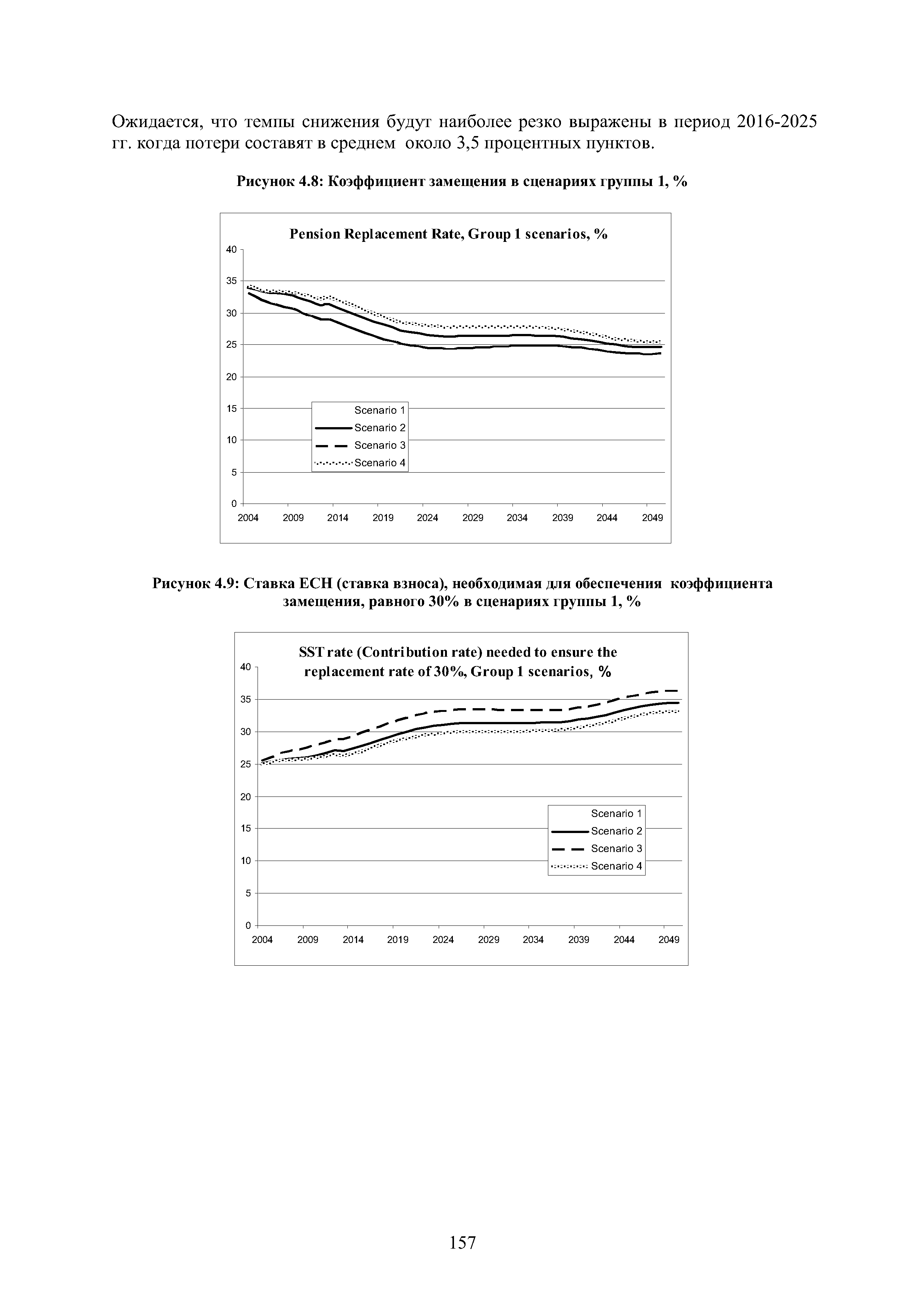

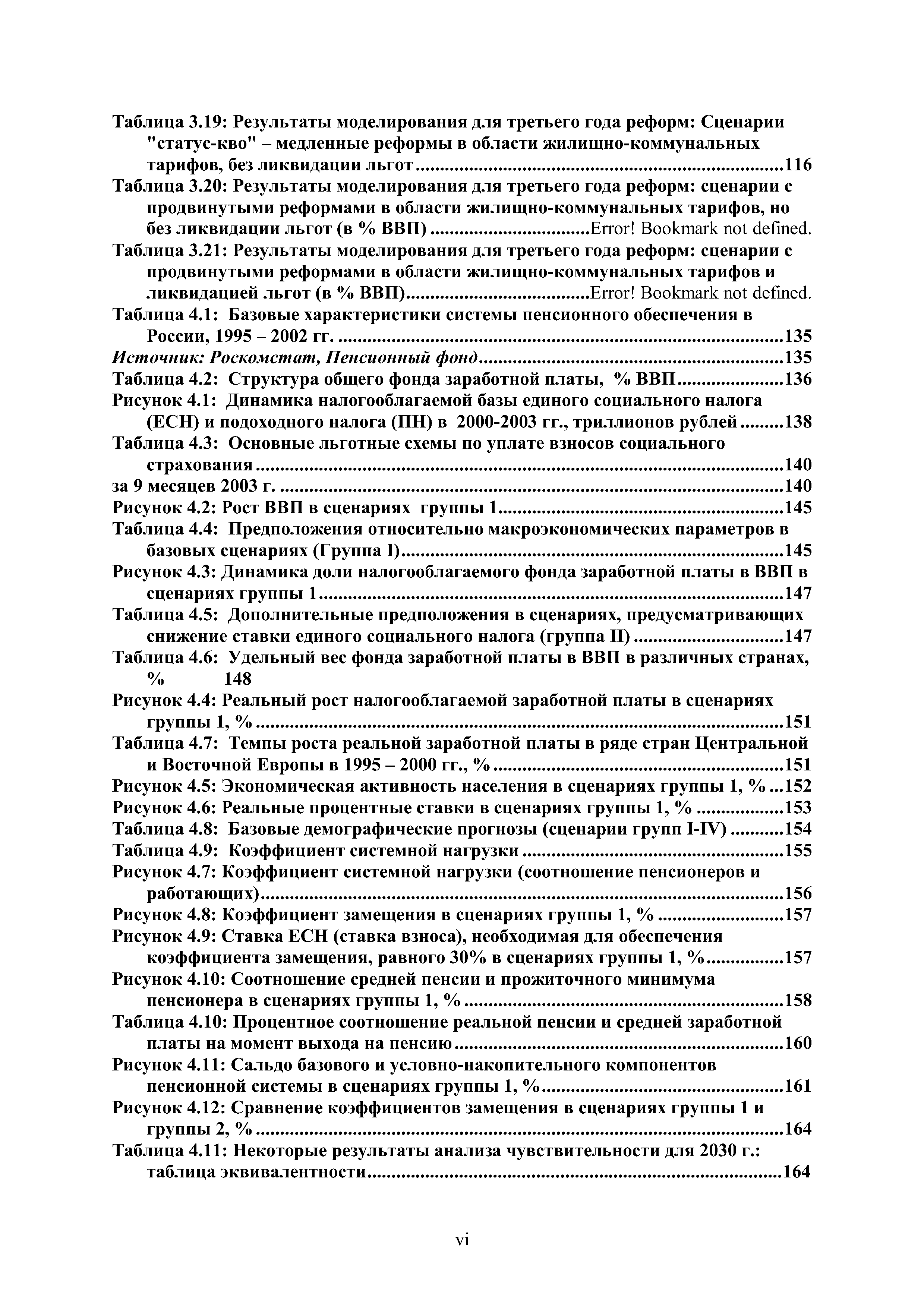

Как упоминалось выше, основными итоговыми показателями для пенсионной системы в наших сценариях являются посильный для бюджета общий коэффициент замещения (рисунок 4.8), ставка взносов, необходимая для обеспечения целевого уровня коэффициента замещения (рисунок 4.9) и соотношение между средней пенсией и прожиточным минимумом пенсионера (рисунок 4.10). [c.156]

| Рисунок 4.9 Ставка ЕСН (ставка взноса), необходимая для обеспечения коэффициента замещения, равного 30% в сценариях группы 1, % |  |

Дополнительные реформы, относящиеся преимущественно к двукратному повышению ставки взносов для предпринимателей и дальнейшая отмена налоговых льгот, могут способствовать умеренному дополнительному увеличению посильного для бюджета коэффициента замещения примерно на 1 процентный пункт. [c.171]

Представляется маловероятным, что более радикальное снижение ставки ЕСН (свыше четырех процентных пунктов) может быть компенсировано за счет совокупного эффекта расширения налогооблагаемой базы и повышения пенсионного возраста. В такой ситуации наиболее оптимальной стратегией снижения ставок ЕСН должно стать стремление избежать долгосрочных обязательств относительно дополнительного снижения ставки взноса свыше 4 процентных пунктов в будущем. Рациональным вариантом может стать поэтапное снижение ставки налога, а именно предоставление системе времени для стабилизации после первоначального снижения ставки ЕСН на 4 процентных пункта и, по мере накопления опыта работы в рамках новых параметров, планирование следующих мер по снижению налоговых ставок и проведению пенсионных реформ. [c.172]

Ставка взноса (ставка единого социального налога) [c.226]

Хотя мы не располагали статистическими данными, необходимыми для построения полной количественной модели взаимосвязи между ставкой пенсионных взносов и налогооблагаемой базой ЕСН, было проведено цифровое тестирование, позволившее провести оценку чувствительности базовых параметров пенсионной системы к снижению ставки взносов. [c.228]

Базовая ставка взноса составляет 28%. Сниженный размер ставки применяется к доходам, превышающим 100000 рублей в год ( 3,500). Все работники, не обладающие правом на льготы, уплачивают взнос в размере 14% от фонда заработной платы (вне зависимости от уровня доходов и возраста) для финансирования базового компонента пенсии. Взносы в условно-накопительный и накопительный компоненты варьируются и соответствующая информация представлена в таблице А4.16. [c.245]

| Рисунок 4.9 Ставка ЕСН (ставка взноса), необходимая для обеспечения |  |

РАСХОДЫ НА ПЕРСОНАЛ - общий размер кадровых расходов организации, основными составляющими которых являются повременная заработная плата — должностные оклады и выплаты по часовым тарифным ставкам сдельная заработная плата — выплаты рабочим-сдельщикам, комиссионные, аккордная заработная плата все виды премиальных выплат, включая премии по итогам года, квартала, месяца, разовые премии за выполнение отдельных заданий выплаты по участию в прибылях, капитале стоимость соц. льгот, включая, напр., взносы организации в страховые фонды, затраты на медицинское обслуживание, бесплатное питание, предоставление бесплатных услуг работникам, издержки на все льготы как установленные законодательством, так и предоставляемые организацией в дополнение к требованиям закона издержки на спецодежду, обувь, оборудование бытовых помещений и т.п. взносы организации в фонды гос. соц. страхования издержки организации на уплату гос. и местных налогов на заработную плату и занятость. Все кадровые расходы можно объединить в следующие группы, приведенные в таблице. [c.302]

При выборе между двумя трудовыми ставками распределения необходимо руководствоваться в первую очередь характером накладных затрат, которые мы пытаемся распределить. Если они преимущественно связаны с рабочим временем (например, у администрации), целесообразно распределение накладных затрат осуществлять на основе рабочего времени, однако, если — с прямыми расходами на оплату труда (как в Великобритании взносы в Национальную страховую организацию работодателей), вполне приемлема ставка распределения на основе расходов на оплату труда. Если такую связь установить с достаточной степенью уверенности нельзя, то выбор ставки может иметь меньшее значение с позиций точности отражения потребленных ресурсов. [c.169]

Страховые взносы устанавливаются как ставки платежей по обязательному медицинскому страхованию в размерах, обеспечивающих выполнение программ медицинского страхования и деятельность страховой медицинской организации. [c.272]

Страховыми агентами — юридическими лицами могут выступать юридические консультации, туристические агентства, бюро брачных знакомств, нотариальные конторы и т.д., которые наряду с услугами профессионального профиля могут выполнять функции по продаже страховых полисов и заключению договоров страхования. Вся совокупность физических и юридических лиц составляет альтернативную сеть распространения услуг страховщика. Взаимоотношения между страховой компанией и страховыми агентами регулируются генеральными соглашениями о сотрудничестве или контрактами. Посреднические услуги страховых агентов оплачиваются страховщиком по твердым фиксированным ставкам в процентах от объема выполненных работ, т.е. объема поступлений страховых взносов по заключенным и действующим [c.335]

Фирма предлагает бытовую технику и компьютеры в кредит на срок до 6 месяцев с первым взносом не менее 33% от стоимости товара и ежемесячными погасительными платежами. Простая процентная ставка по кредитам - 2,5% в месяц. Покупатель приобретает компьютер стоимостью 8,4 тыс. руб., заплатив 45% его стоимости и оформив кредит на 5 месяцев. Составьте план погашения кредита с учетом, что долг с течением времени уменьшается и процентные платежи за пользование кредитом рассчитываются каждый раз на оставшуюся часть долга. Сам же основной долг выплачивается равными суммами. [c.77]

Пакет необходимой (существенной) информации 2) опережать график 3) послать при письме акт испытаний 4) в случае просроченного платежа 5) отказаться от приемки остальных турбин б) Почему вы не выполняете график поставок 7) Какой срок поставки предусматривается контрактом 8) отклонить претензию как совершенно необоснованную (2) 9) очищать товары на таможне 10) свидетельствовать о задержке уплаты ежемесячного взноса 11) Просим Вас телексом сообщить нам дату выхода судна в море. 12) из-за этой досадной задержки в поставке 13) производить (нести) ненужные расходы из-за задержки прихода судна в порт погрузки 14) держать покупателя в курсе о ходе выполнения заказа 15) срочно, исправить дефекты, обнаруженные во время приемки товара 16) не быть в состоянии осуществить немедленную отгрузку товара 17) очистка от таможенных формальностей 18) из-за просроченного платежа 19) отправить товар первым судном, направляющимся в Канаду 20) нести огромные потери из-за трехнедельной задержки поставки 21) Контрактом предусматривается платеж в рассрочку. 22) Платеж был задержан на три недели. 23) приостанавливать платеж из-за задержки в поставке 24) доходы и расходы государства 25) Наши поступления твердой валюты в середине 90-х годов должны увеличиться, в частности, из-за (благодаря) роста цен на нефть и нефтепродукты. 26) разносторонне развивать сельскохозяйственное производство 27) принять пакет срочных мер 28) произойти в пути 29) улучшение выпуска продукции на существующих предприятиях 30) поделиться опытом управления производством во время радикальной его модернизации 31) разностороннее развитие экономики всей страны 32) найти весь пакет мер совершенно ненужным и несвоевременным 33) из-за незначительного количества 34) подвергнуться радикальным изменениям 35) предвидеть понижение цен на экспортные потребительские товары 36) постоянно расширять и улучшать содержание предоставляемых фирмой услуг 37) держать в курсе о новых изменениях в области финансирования 38) Мы надеемся, что вы будете одним из наших абонентов. 39) Ставка взноса за два месяца (пробных) равна 30 долларам, а за один год - 180 долларам. 40) форма подписки прилагается при письме. 41) осуществлять платеж в рассрочку 42) опоздать (быть задержанным) на 2 месяца 43) временно прекратить выполнение своих обязательств из-за просроченного платежа 44) весь мир знает... 45) совершенно отличаться (быть отличным). [c.424]

Законодательно установленная стандартная ставка взносов составляет 28%. Данный показатель является высоким по сравнению с большинством стран ОЭСР, но значительно ниже, чем в странах с переходной экономикой Центральной Европы (МВФ, 2002). В 2002 г. реальная ставка единого социального налога составила 18,7% от декларируемого (т.е. за исключением неофициальной заработной платы) фонда заработной платы и резко снизилась по сравнению с показателем 22,1% в 2000 г. Причиной этому послужили два фактора (i) введение более низких ставок единого социального налога для более высоких зарплат в 2001 г.69 и (ii) возросшая доля льгот по единому социальному налогу для работников малых и средних предприятий. [c.137]

В сценариях группы II ("сниженные ставки ЕСН") предполагается, что снижение ставок ЕСН вступит в силу с 1 января 2005 г. Существует линейная зависимость между параметрами компонента PAYG и действующей ставкой взносов. Следовательно, в базовом варианте оценку прямого эффекта изменения ставки взносов для пенсионной системы можно произвести путем простого перерасчета итогов базового варианта. [c.146]

Эти результаты подтверждают, что существующая пенсионная система не обладает внутренними резервами для предотвращения увеличения разрыва в уровне доходов между работающими и пенсионерами, что, таким образом, является обоснованием необходимости дополнительных реформ пенсионной системы. Без осуществления реформ, увеличение разрыва может создать дополнительное давление в целях поддержки пенсионной системы за счет дополнительных бюджетных трансфертов. Мы провели оценку потенциальных расходов бюджета на финансирование такой поддержки, исходя из предположения о том, что правительство будет вынуждено поддерживать коэффициент замещения на уровне 30%. В этом случае, бюджетные расходы на финансирование нереформированной пенсионной системы составят 0,5-1,5% ВВП в год в 2030 г. и возрастут до 1,5-2,5% ВВП к 2050 г. (таблица А4.7). Пенсионная система сможет самостоятельно обеспечить такой же объем финансирования только за счет значительного дополнительного повышения средней ставки взносов с 28% до 32% в 2025 г. и приблизительно 35-36% в 2050 г. (рисунок 4.9). [c.158]

Что касается накопительного уровня (FFP), приблизительное значение коэффициента замещения в долгосрочной перспективе (таблица A3) можно рассчитать по такому же принципу. Допуская, что темп роста заработной платы равен процентной ставке (доходности) в экономике85, коэффициент замещения для накопительного уровня на момент выхода на пенсию будет пропорционален ставке взноса и количеству лет трудового стажа и обратно пропорционален средней ожидаемой продолжительности жизни после выхода на пенсию86. Учитывая, что на данный момент максимальная ставка взноса в накопительный уровень составляет 6 процентов и принимая во внимание стандартные показатели сбора взносов и регрессивность, а также трудовой стаж продолжительностью 30-35 лет, коэффициент замещения для накопительного уровня будет составлять приблизительно 8,5-10% (6-0.94-0.96-(30-35)/19)87. [c.159]

В Отраслевых методических указаниях по определению ставок возмещения затрат на геологоразведочные работы на нефть и газ , согласованных с Государственным комитетом цен Совета Министров J P и Министерством финансов СССР и утвержденных Министерством нефтяной промышленности 18 февраля 1975 г., стимулирующая функция ставки возмещения затрат на геологоразведочные работы по попутному газу решена посредством установления ее на 1000 м3 добытого газа. За сверхнормативные потери попутного газа — невыполнение плана его добычи (утилизации) устанавливается повышенная (штрафная) ставка возмещения затрат на геологоразведочные работы, превышающая основную в 1,5 раза. За сверхплановую добычу (утилизацию) попутного газа предприятие освобождается от взноса в государственный бюджет суммы возмещени/. затрат на геологоразведочные работы. [c.84]