Каждая хозяйственная операция вызывает изменение в средствах предприятия, а следовательно, и в балансе, отражающем состояние этих средств. Но составление нового баланса после каждой операции технически неосуществимо и практически нецелесообразно. Поэтому баланс составляется не после отдельной операции, а обычно один раз в месяц по состоянию на первое число на основании обобщенных записей по счетам текущего учета. Для этого записи за отчетный период (обычно за месяц) суммируются (складываются) отдельно по дебету и кредиту каждого счета. Затем по всем счетам выводится конечное сальдо (метод определения конечного сальдо изложен в 6). Иными словами, по каждому счету подсчитываются обороты и конечное сальдо. Затем начальное сальдо, обороты по дебету и кредиту и конечное сальдо по счетам текущего учета заносятся в сводную таблицу — оборотную ведомость по счетам баланса. Форма оборотной ведомости следующая [c.34]

Таким образом, оборотная ведомость представляет собой обобщение данных текущего учета за определенный период. Оборотная ведомость может быть составлена за любой период времени за день, декаду, месяц, квартал и год. В практике учетной работы она называется оборотным балансом и составляется за месяц. [c.34]

Технику составления оборотной ведомости рассмотрим на примере. Допустим, мы имеем записи на счетах текущего учета (в тыс. руб.), приведенные в табл. 1.19. [c.34]

Перенеся начальное сальдо, дебетовый и кредитовый обороты и конечное сальдо каждого счета в соответствующую графу сводной формы, получим оборотную ведомость (табл. 1.20). [c.34]

Из составленной оборотной ведомости видно, что она имеет три пары равных итогов [c.34]

Из этих трех равенств итогов оборотной ведомости вытекает ее учетно-контрольное значение. Если, например, операция записана в дебет или кредит только одного счета (запись по кредиту или дебету второго счета ошибочно пропущена) или же в дебет одного счета записана большая или меньшая сумма, чем в кредит другого счета, т. е. если был нарушен принцип двойной записи, то в оборотной ведомости итоги оборотов по дебету и кредиту не будут равны между собой. Арифметические ошибки при подсчете записей на счетах бухгалтерского учета и итогов в оборотной ведомости также приведут к нарушению трех рассматриваемых равенств. [c.36]

Следовательно, учетно-контрольное значение оборотной ведомости состоит в том, что она дает возможность проверить правильность учетных записей и арифметических подсчетов. [c.36]

Однако следует иметь в виду, что ошибки в записях и подсчетах, формально не нарушающие принцип двойной записи, при помощи оборотной ведомости не обнаруживаются. К таким ошибкам относятся 1) пропуск операции, когда та или иная операция совсем не записана по счетам текущего учета (ни по дебету, ни по кредиту) 2) повторная запись, когда одна и та же операция за- [c.36]

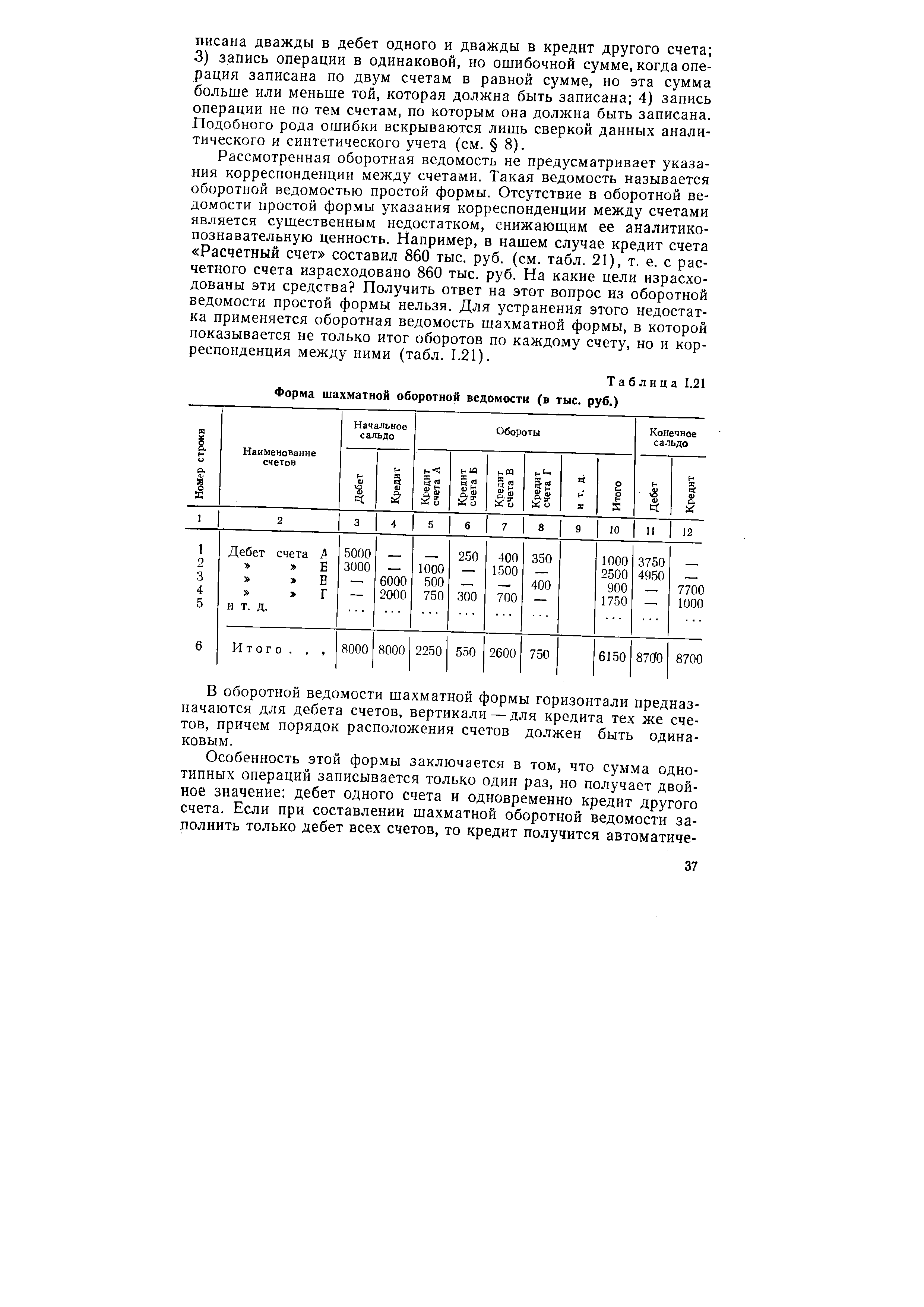

Рассмотренная оборотная ведомость не предусматривает указания корреспонденции между счетами. Такая ведомость называется оборотной ведомостью простой формы. Отсутствие в оборотной ведомости простой формы указания корреспонденции между счетами является существенным недостатком, снижающим ее аналитико-познавательную ценность. Например, в нашем случае кредит счета Расчетный счет составил 860 тыс. руб. (см. табл. 21), т. е. с расчетного счета израсходовано 860 тыс. руб. На какие цели израсходованы эти средства Получить ответ на этот вопрос из оборотной ведомости простой формы нельзя. Для устранения этого недостатка применяется оборотная ведомость шахматной формы, в которой показывается не только итог оборотов по каждому счету, но и корреспонденция между ними (табл. 1.21). [c.37]

| Таблица 1.21 Форма шахматной оборотной ведомости (в тыс. руб.) |  |

Шахматная оборотная ведомость так же, как и оборотная ведомость простой формы, составляется на основании записей по счетам текущего учета. Но чтобы иметь возможность составить шахматную оборотную ведомость, необходимо при записях операций на счетах текущего учета указывать не только сумму операций, щ> и корреспондирующий счет. Указание корреспондирующих счетов является обязательным условием для составления шахматной оборотной ведомости. Наилучшим образом этому условию отвечает шахматная форма счетов, которая дает готовые итоги по каждому типу корреспонденции. В этом случае для составления шахматной оборотной ведомости достаточно перенести эти итоги (только по дебету или только по кредиту) в соответствующие клетки шахматной оборотной ведомости. [c.38]

По каждой группе аналитических счетов, развивающих сводные данные соответствующего синтетического счета, составляется отдельная оборотная ведомость. Техника составления оборотных ведомостей по аналитическим счетам ничем не отличается от техники составления оборотной ведомости по синтетическим счетам (см. 7). Начальное сальдо, обороты по дебету и кредиту и конечное сальдо каждого аналитического счета заносятся в соответствующую графу оборотной ведомости. В нашем примере аналитическая оборотная ведомость по счету Материалы приведена в виде табл. 1.24. [c.42]

Оборотная ведомость по счету Материалы [c.42]

Правильность оборотной ведомости по аналитическим счетам устанавливается сверкой (сличением) ее итогов с итогами соответствующего синтетического счета. Итоги аналитической оборотной [c.42]

Итоги по всем синтетическим счетам, как было сказано ранее, показываются в оборотной ведомости по этим счетам, т. е. в оборотном балансе. Аналитические же оборотные ведомости являются по существу расшифровкой данных оборотного баланса. Поэтому их итоги не могут не совпадать, если нет ошибок в текущем учете. Следовательно, любую оборотную ведомость по аналитическим счетам можно также проверить путем сличения ее итогов с соответствующими данными оборотного баланса. [c.43]

МСБ создаются на небольших и средних предприятиях. Они оснащены вычислительными, суммирующими и счетно-табличными машинами и выполняют наиболее трудоемкие счетно-вычислительные работы — таксировку документов, выписку счетов-фактур, составление расчетов по заработной плате, подсчет оборотных ведомостей и т. п. [c.53]

Регистрационный журнал предназначен для контроля за сохранностью документов и для сверки итога оборотов по оборотной ведомости синтетических счетов. [c.55]

По окончании отчетного периода во всех учетных регистрах подсчитывают итоги записей. На основании итогов шахматной контрольной ведомости составляют оборотный баланс, а по итогам записей в аналитических счетах — оборотные ведомости по каждому балансовому счету, имеющему аналитические счета. [c.56]

Правильность учетных данных должна быть проверена. Для этого итог оборотов по оборотному балансу сопоставляют с итогом записей в Регистрационном журнале. Эти итоги должны быть равны. Далее сопоставляют итоги оборотной ведомости по аналитическим счетам с соответствующими данными оборотного баланса. Сопоставляемые итоги также должны быть равны между собой. [c.56]

Аналитические оборотные ведомости [c.57]

Из этих трех равенств итогов оборотной ведомости вытекает ее учетно-контрольное значение. Если, например, операция записана в дебет или кредит только одного счета (запись по кредиту или дебету второго счета ошибочно пропущена) или же в дебет одного счета записана большая или меньшая сумма, чем в кредит другого счета, т. е. если был нарушен принцип двойной записи, то в оборотной ведомости итоги оборотов по дебету и 36 [c.36]

Однако следует иметь в виду, что ошибки в записях и подсчетах, формально не нарушающие принцип двойной записи, при помощи оборотной ведомости не обнаруживаются. К таким ошибкам относятся 1) пропуск операции, когда та или иная операция совсем не записана по счетам текущего учета (ни по дебету, ни по кредиту) 2) повторная запись, когда одна и та же операция записана дважды в дебет одного и дважды в кредит другого счета 3) запись операции в одинаковой, но ошибочной сумме, когда операция записана по двум счетам в равной сумме, но эта сумма больше или меньше той, которая должна быть записана 4) запись операции не по тем счетам, по которым она должна быть записана. Подобного рода ошибки вскрываются лишь сверкой данных аналитического и синтетического учета (см. 8). [c.37]

Особенность этой формы заключается в том, что сумма однотипных операций записывается только один раз, но получает двойное значение дебет одного счета и одновременно кредит другого счета. Если при составлении шахматной оборотной ведомости заполнить только дебет всех счетов, то кредит получится автоматически если же заполнить только кредит, то автоматически получится дебет. Например, сумма 250 тыс. руб., показанная в графе 6 по строке 1, означает дебет счета А и кре- [c.37]

Форма шахматной оборотной ведомости ( тыс. руб.) [c.38]

Правильность оборотной ведомости по аналитическим счетам устанавливается сверкой (сличением) ее итогов с итогами соответствующего синтетического счета. Итоги аналитической оборотной ведомости должны быть равны итогам синтетиче- [c.41]

Итоги по всем синтетическим счетам, как было сказано ранее, показываются в оборотной ведомости по этим счетам, т. е. в оборотном балансе. Аналитические же оборотные ведомо-Таблица 1.24 [c.43]

Особенность этой формы заключается в том, что сумма однотипных операций записывается только один раз, но получает двойное значение дебет одного счета и одновременно кредит другого счета. Если при составлении шахматной оборотной ведомости за-лолнить только дебет всех счетов, то кредит получится автоматиче- [c.37]

Смотреть страницы где упоминается термин Оборотная ведомость

: [c.36] [c.43] [c.59] [c.60] [c.34] [c.36] [c.37] [c.43] [c.44]Смотреть главы в:

Введение в теорию бухгалтерского учета (1979) -- [ c.0 ]

Основы калькулирования (1987) -- [ c.127 , c.166 , c.168 ]

Торговля Справочник бухгалтера от А до Я (1998) -- [ c.106 ]

Бухгалтерский словарь (1994) -- [ c.111 ]