Ст. 258, Основные средства распределяются по амортиза-п.1 ционным группам (10 групп) в соответствии со сроками полезного использования. Классификация основных средств утверждается Правитель-п. 5 ством РФ. Для основных средств, которые не включаются в классификацию, срок полезного использования предприятие устанавливает самостоятельно. П.20 Срок полезного использования предприятием определяется самостоятельно [c.345]

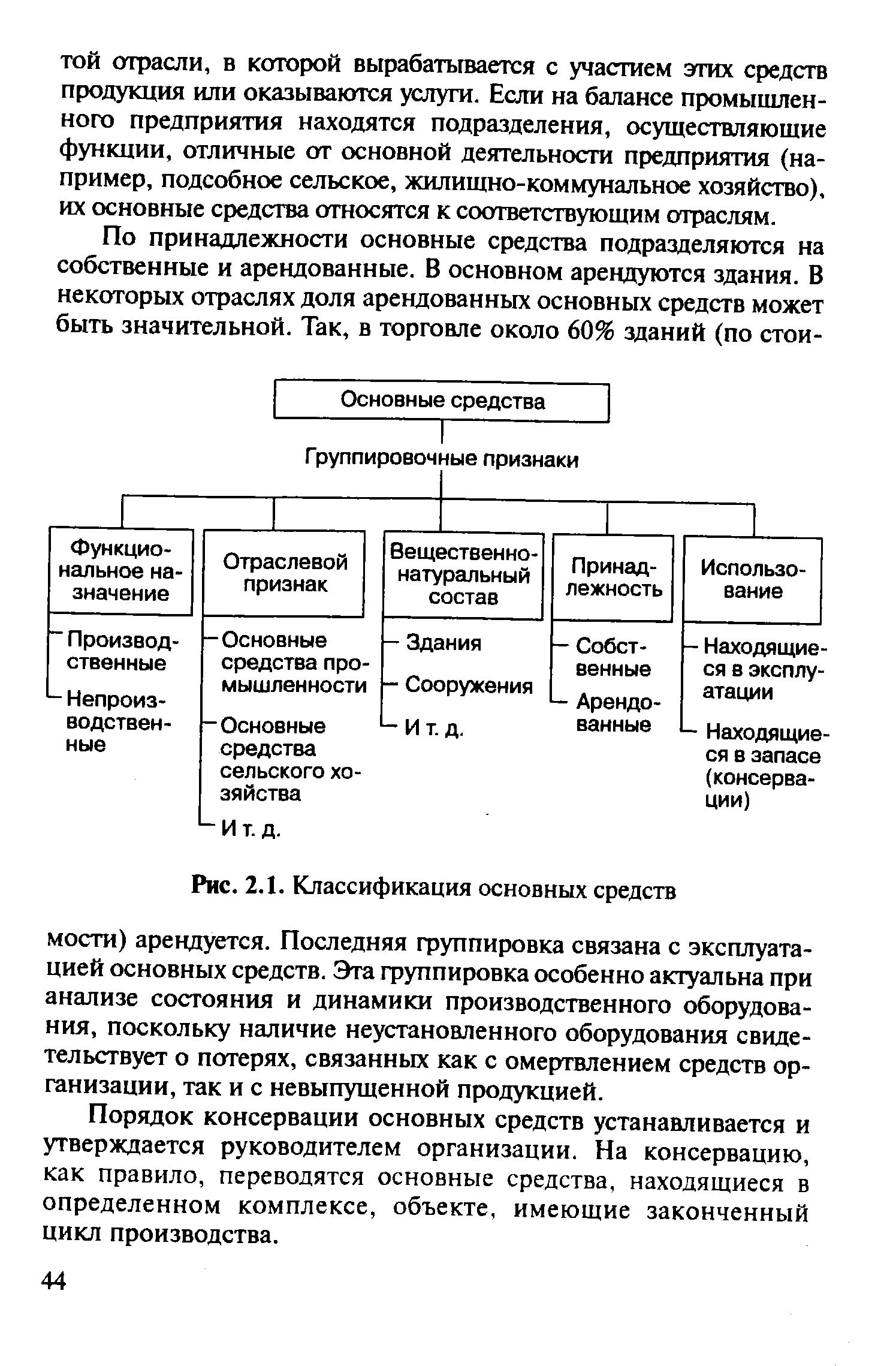

| Рис. 2.1. Классификация основных средств |  |

До проведения инвентаризации комиссия изучает данные бухгалтерского учета, проверяет наличие и состояние технических паспортов, поэтажных планов зданий и других документов, имеющихся на основные средства, классификацию основных средств по видам и технико-производственному назначению, документацию по принятым и сданным в аренду объектам. По результатам выверки уточняют учетные записи. После такой работы осуществляют проверку фактического наличия основных средств в присутствии лиц, ответственных за сохранность, осматривают объекты и вносят в инвентаризационную опись. [c.495]

Формулировку того, что вы будете понимать под основными средствами (производственными и непроизводственными). В приводимых вариантах учетной политики требуется указать, какие основные средства использует организация в своей уставной деятельности для извлечения прибыли. По отечественным нормативам критериями отнесения к основным средствам служат стоимость больше 100 МРОТ или срок службы больше одного года. Методическими рекомендациями по учету основных средств, разработанными Минфином РФ в 1998 г., предлагаются новые подходы к классификации основных средств [c.150]

Классификация основных средств на собственные и арендованные имеет непосредственное отношение к определению минимального размера уставного капитала при создании организации и к оценке чистых активов организации при осуществлении его производственно-коммерческой деятельности. [c.151]

ПОНЯТИЕ И КЛАССИФИКАЦИЯ ОСНОВНЫХ СРЕДСТВ [c.144]

Детальная и четкая классификация основных средств является важнейшей предпосылкой автоматизации их учета. Для характеристики использования основных средств применяется их группировка по следующим признакам. [c.133]

При этом сроком полезного использования признается период, в течение которого объект основных средств и (или) объект нематериальных активов служат для выполнения целей деятельности налогоплательщика. Срок полезного использования определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию данного объекта амортизируемого имущества в соответствии с положениями настоящей статьи и на основании классификации основных средств, определяемой Правительством РФ. [c.68]

Постановлением Правительства РФ от 1 января 2002 г. № 1 утверждена Классификация основных средств, включаемых в амортизационные группы. При этом в п.1 Постановления № 1 определено, что указанная Классификация может использоваться для целей бухгалтерского учета. [c.75]

XI. Прочие основные средства (библиотечные фонды и др.). Классификация основных средств учитывается при создании справочников для базы данных. [c.309]

Приведите классификацию основных средств, которая используется при создании базы данных (справочников). [c.356]

В системе нефтеснабжения, развивающейся, как и другие отрасли народного хозяйства, по расширенному типу, основные производственные фонды растут из года в год. В таких условиях большое значение имеет правильная, научно обоснованная организация их учета. Решению этой задачи способствует классификация основных средств (фондов) по определенным признакам, применяемая в статистике, планировании, учете и отчетности. Единство бухгалтерского, статистического и оперативно-технического учета создает предпосылки для построения типовой классификации основных средств (фондов) для всего народного хозяйства в целом. [c.67]

При классификации основных средств (фондов) учитывают следующие признаки характер участия в процессе социалистического производства, отрасль народного хозяйства, принадлежность, использование, виды, инвентарные объекты. [c.67]

В группу Производственный инвентарь и принадлежности входят предметы производственного назначения, которые не могут быть отнесены к рабочим машинам и другим группам классификации основных средств рабочие столы, верстаки, прилавки, баки, лари, закрома, сосуды и хранилища жидких и сыпучих тел, горны переносные, меха кузнечные и др. [c.72]

В форме № 4-3 приводятся сводные данные о стоимости отдельных видов оборудования, инструмента и инвентаря по действующей на заводе классификации основных средств. [c.55]

Амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования. Сроком полезного использования признается период, в течение которого объект основных средств или объект нематериальных активов служит для выполнения целей деятельности налогоплательщика. Срок полезного использования определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию данного объекта амортизируемого имущества в соответствии с положениями настоящей статьи и с учетом классификации основных средств, утверждаемой Правительством Российской Федерации. [c.41]

Классификация основных средств, включаемых в амортизационные группы, утверждается Правительством Российской Федерации. [c.42]

Если срок фактического использования данного основного средства у предыдущих собственников окажется равным или превышающим срок его полезного использования, определяемый классификацией основных средств, утвержденной Правительством Российской Федерации в соответствии с настоящей главой, налогоплательщик вправе самостоятельно определять [c.46]

Амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования. Сроком полезного использования признается период, в течение которого объект основных средств или объект нематериальных активов служит для выполнения целей деятельности налогоплательщика. Срок полезного использования определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию данного объекта амортизируемого имущества в соответствии с положениями настоящей статьи и с учетом классификации основных средств, утверждаемой Правительством Российской Федерации (абзац в редакции, введенной в действие с 1 июля 2002 года Федеральным законом от 29 мая 2002 года N 57-ФЗ действие распространяется на отношения, возникшие с 1 января 2002 года, - см. предыдущую редакцию). 258) [c.78]

Классификация основных средств, включаемых в амортизационные группы, утверждается Правительством Российской Федерации (пункт в редакции, введенной в действие с 1 июля 2002 года Федеральным законом от 29 мая 2002 года N 57-ФЗ действие распространяется на отношения, возникшие с 1 января 2002 года, - см. предыдущую редакцию). 258.1) [c.80]

Если срок фактического использования данного основного средства у предыдущих собственников окажется равным или превышающим срок его полезного использования, определяемый классификацией основных средств, утвержденной Правительством Российской Федерации в соответствии с настоящей главой, налогоплательщик вправе самостоятельно определять срок полезного использования этого основного средства с учетом требований техники безопасности и других факторов (абзац дополнительно включен с 1 июля 2002 года Федеральным законом от 29 мая 2002 года N 57-ФЗ действие распространяется на отношения, возникшие с 1 января 2002 года). [c.86]

Амортизационные группы Классификация основных средств, включаемых в амортизационные группы, определяется Правительством РФ. Основные средства, приобретенные до 1.01.2002, включаются в соответствующую амортизационную группу по восстановительной стоимости (если налогоплательщик принял решение о начислении амортизации линейным методом) или по остаточной стоимости (если в отношении такого имущества налогоплательщик принял решение о начислении амортизации по нелинейному методу). [c.64]

Понятие и классификация основных средств [c.215]

Классификация основных средств [c.216]

О классификации основных средств, включаемых в амортизационные группы (с изменениями на 08.08.2003) Постановление правительства РФ от 01.01.2002 № 1. -Юрид. бюро Кодекс [c.47]

Классификация основных средств [c.53]

Для организации учета основных средств, отвечающего поставленным выше задачам, важное значение имеют следующие предпосылки научно обоснованная классификация основных средств установление принципов оценки основных средств, установление единицы учета предметов основных средств выбор форм первичных документов и учетных регистров. [c.77]

В организациях применяется единая типовая классификация основных средств, в соответствии с которой основные средства группируются по следующим признакам отраслевому, назначению, видам, принадлежности, использованию. [c.77]

Классификация основных средств по видам положена в основу их аналитического учета. [c.77]

Для правильной организации бухгалтерского учета основных средств, составления бухгалтерской и статистической отчетности о составе и движении, а также для анализа использования основные средства объединяются в однородные группы, образующие классификацию основных средств. [c.67]

В соответствии с типовой классификацией основные средства (основные фонды) по их видам подразделяются на I. Здания. II. Сооружения. [c.67]

На строительных предприятиях применяется единая типовая классификация основных средств, в соответствии с которой их группируют по отраслевому признаку, назначению, видам, принадлежности, использованию. Подробно классификация основных средств изложена в гл. 3. [c.241]

Классификация основных средств по отраслям народного хозяйства позволяет исходя из сводных по стране данных судить о насыщенности основными средствами отдельных отраслей и разрабатывать перспективу их дальнейшего развития. [c.36]

По участию в производственном процессе различают действующие и бездействующие основные средства. К действующим относятся все основные средства, фактически выполняющие свои функции, т. е. находящиеся в эксплуатации. Нахождение основных средств в ремонте не исключает их из числа действующих, что должно стимулировать сокращение сроков ремонта объектов. Бездействующими считаются основные средства в запасе (резерве) и на консервации. Перевод основных средств на консервацию осуществляется с разрешения соответствующих организаций и оформляется специальным актом. Классификация основных средств по признаку их участия в производственном процессе имеет важное значение для правильного начисления амортизации и контроля за использованием основных средств. [c.38]

Для достижения единообразия в построении учета и отчетности по основным средствам и возможности статистического обобщения данных об их наличии и движении в масштабе отраслей хозяйства и экономики РФ в целом используется научно обоснованная типовая классификация основных средств, представленная Общероссийским классификатором основных фондов (ОКОФ), введенным с 1 января 1996 года (утвержден постановлением Госкомитета РФ по стандартизации, метрологии и сертификации от 26 декабря 1994 г. № 359). [c.130]

К основным средствам ОАО "Машиностроитель" относятся здания, сооружения, производственное оборудование, вычислительная техника, транспортные средства, производственный и хозяйственный инвентарь и др. Классификация основных средств в аналитическом учете проведена по структурным подразделениям предприятия, внутри структурного подразделения - по группам. Расчетные нормы амортизации определены исходя из сроков службы объектов основных средств. Пообъектная расшифровка счета 01 "Основные средства" и счета 02 "Амортизация основных средств" по состоянию на 01.12.200х г. приведена в Приложении 6. Расшифровка содержит информацию по группам основных средств (не по объектам) с целью упрощения решения задачи. [c.11]

Исходной документацией являются оборотные ведомости в со- тнетствии с действующей классификацией основных средств фондов), ведомости начисления амортизации и др. [c.66]

Согласно типовой классификации основные средства (фонды) группируются по следующим отраслям I — промышленность II — сельское хозяйство III — лесное хозяйство IV — транспорт V — Связь VI — строительство . VII — торговля и общественное питание VIII — материально-техническое снабжение и сбыт IX — заготовки X — прочие виды деятельности сферы материального производства (редакции, издательства, киностудии и т. п.) XI — жилищно-коммунальное хозяйство и бытовое обслуживание населения, включая а) жилищное хозяйство, б) коммунальное хозяйство, в) бытовое обслуживание населения (непроизводственного характера) XII —здравоохранение, [c.67]

К группе Передаточные устройства относятся такие средства труда, которые производят передачу электрической, тепловой, механической и иной энергии от машины-двигателя к рабочим машинам или выполняют роль привода и транспортера жидких, сыпучих, газоообразных веществ. В нефтеснабжении к передаточным устройствам относят линии электропередач, технологические трубопроводы для перекачки нефти, нефтепродуктов, газа, воды, пара, воздуха, измерительные, сигнализационные линии, телеграфные и телефонные сети, трансмиссии, радиосвязь, подземные линии (кабели) и др. Магистральные нефтепроводы согласно последней классификации основных средств (фондов) относятся к транспортным средствам, а не к передаточным устройствам, как это было до сих пор, в связи с ростом их объема и превращения их в самостоятельный вид транспорта. [c.70]

Остальные группы классификации основных средств (фондов) не имеют или почти не имеют объектов их учета в системе нефте- набжения, поэтому детальная их характеристика здесь не указывается. - [c.72]

Для правильной организации бухгалтерского учета основных средств (фондов) важна группировка их по инвентарным объектам. Это позволяет не только правильно отнести то или иное средство труда к соответствующей группе классификации основных средств (фондов) по их видам, но и дает возможность правильно определить норму амортиаационных отчислений, время своевременного их ремонта и замены, стоимость при переоценке. [c.72]

На многих предприятиях применяют следующую схему нумерации. Объекты обозначают пятизначными инвентарными номерами, в которых первая цифра обозначает отрасль народного хозяйства по типовой классификации основных средств (фондов), вторая и третья цифры — группу и подгруппу основных средств (фондов) по их классификации. Для каждой подгруппы отводят число номеров, достаточное как для наличных инвентарных объектов так и тех, которые поступят в ближайшие годы. Возможен и такой способ нумерации, при котором для каждой классификационной группы заранее выделяется определенная серия порядковых номеров, достаточная для нумерации всех объектов (например, для зданий — 001—099, для сооружений — 100—199 и т. д.). [c.77]

Н 1 3 Ч 5 си (и и а S g S й Ьн о н о g о о g я а О м н S В соответствии с нормами ЕНАО, утвержденными постановлением Совмина СССР от 22.10.90г. исходя из установленных норм амортизации В соответствии с классификацией основных средств исходя из установленных сроков полезного использования [c.20]

В соответствии с Налоговым Кодексом Российской Федерации (НКРФ) и на основании классификации основных средств, определяемой Правительством Российской Федерации, срок полезного использования определяется предприятием самостоятельно на дату ввода в эксплуатацию данного объекта, исходя из [c.65]

Смотреть страницы где упоминается термин Классификация основных средств

: [c.11] [c.53]Смотреть главы в:

Бухгалтерский словарь (1994) -- [ c.85 ]

Большая экономическая энциклопедия (2007) -- [ c.283 ]