| Таблица 8.2. Ведомость аналитического учета по счету J6 87 Фонды экономического стимулирования |  |

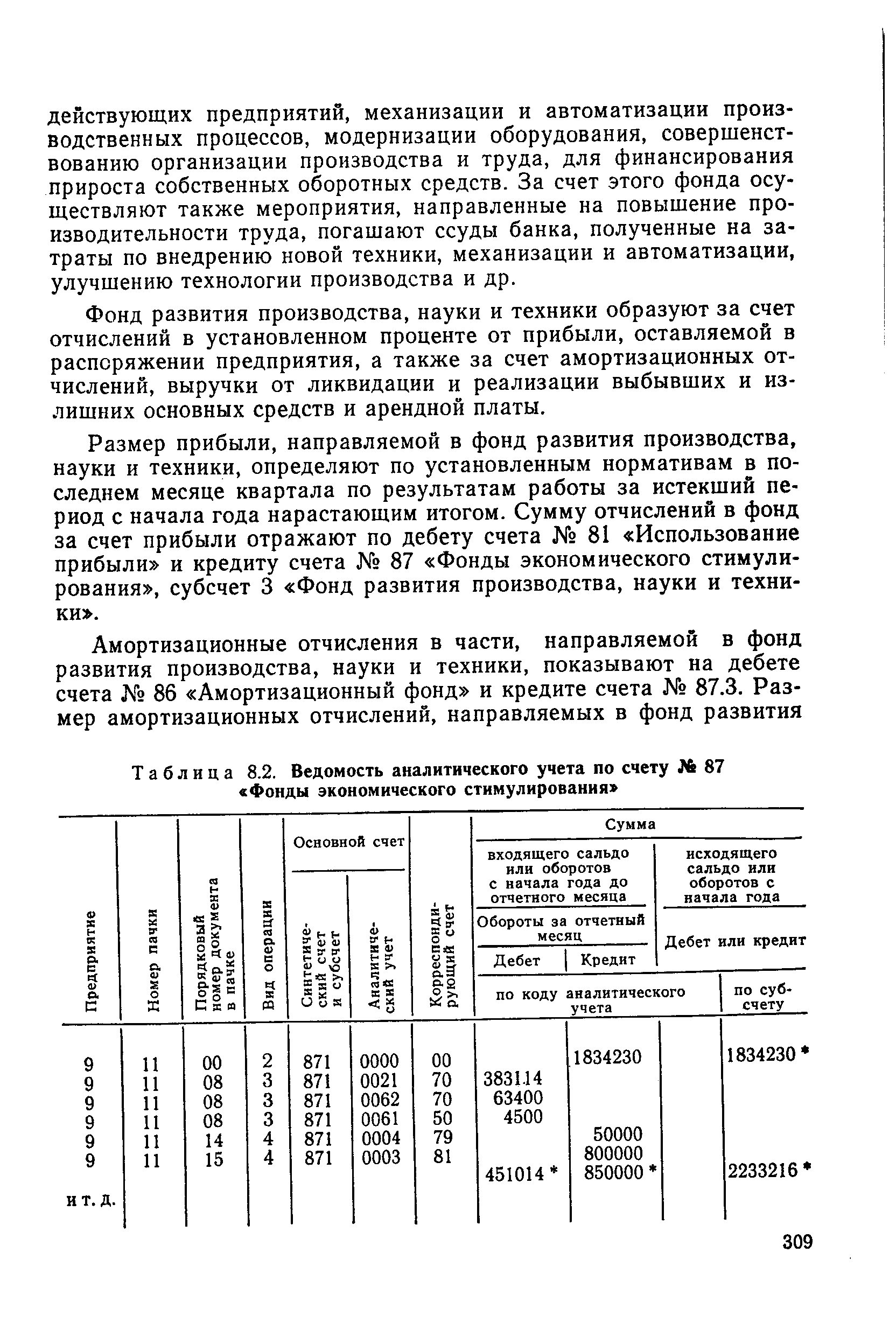

Ведомость аналитического учета по счету 87 Фондов экономического стимулирования и специального назначения за сентябрь 198 г. [c.352]

Наиболее подробные сведения о движении средств целевого-финансирования и специальных фондов содержатся в специализированной форме годовой отчетности (ф. № 10). Она составляется в виде двух разделов оборотной ведомости, где в подлежащем приведены все виды средств целевого финансирования из бюджета и других источников и все разновидности фондов, а в сказуемом — их остатки на начало года, начисления в текущем отчетном периоде, поступления из других источников, расходы, произведенные за счет фондов и целевого финансирования, перечисления этих средств в порядке распределения и остатки их на конец года. Сведения об остатках средств на начало и конец года приводятся с подразделением на сальдо недоиспользованных сумм и перерасхода, компенсируемого за счет будущих поступлений. Сведения о начислении и расходовании фондов экономического стимулирования детализированы по направлениям их использования. [c.369]

Отчетность о движении средств целевых фондов и финансирования составляют на основе данных аналитического учета к счетам Фондов экономического стимулирования и специального назначения (по соответствующим субсчетам), Целевого финансирования и целевых поступлений (по видам финансирования и поступлений) и Счетов в банке по средствам на капитальные вложения. При использовании вычислительной техники по каждому из счетов и субсчетов составляют оборотную ведомость, в которой по статьям аналитического учета отражается остаток на начало отчетного периода, дебетовые и кредитовые обороты и остаток на конец отчетного месяца, квартала, года. [c.369]

В указанной ведомости должны находить отражение текущие расходы по перечисленным в табл. 23 мероприятиям социального характера. Списание затрат следует производить по кредиту счета Расходы на социальное развитие в дебет тех счетов, на которых учитываются источники финансирования (фонды экономического стимулирования, себестоимость, прибыль, целевое финансирование и целевые поступления, бюджетное финансирование). Схематически можно изобразить принцип учета расходов на социальное развитие в таком виде [c.173]

Ведомости используются для оперативного руководства и контроля за движением фондов экономического стимулирования и специального назначения, анализа законности их образования и расхода по назначению, а также для составления периодической и годовой отчетности. [c.128]

Операции, связанные с образованием и расходованием поощрительных фондов, целевого финансирования и поступлений, отражаются в журнале-ордере № 12 по кредиту счетов Фондов экономического стимулирования и специального назначения, Целевого финансирования и целевых поступлений. В этом журнале обороты по кредиту указанных счетов показываются в корреспонденции с дебетуемыми счетами. Записи в журнале-ордере № 12 делаются на основе первичных документов (расчетов бухгалтерии, выписок банка и др.). Суммы по дебету счетов Кассы и Расчетного счета показываются в журнале месячными итогами (на основе дебетовых оборотов, отраженных в ведомостях ф. № 1-сн и 2-сн). В журнале-ордере № 12 приводятся данные аналитического учета по счетам Фондов экономического стимулирования и специального назначения, Целевого финансирования и целевых поступлений и по всем видам этих источников. Аналитические данные представлены в таблице, имеющей форму оборотной ведомости обороты с начала года до отчетного месяца, сальдо на начало отчетного месяца, обороты за текущий месяц, сальдо на конец отчетного месяца отдельно по дебету и кредиту. [c.224]

Основанием для записей оборотов по синтетическому счету Фондов экономического стимулирования служит ведомость (машинограмма) аналитического учета, составляемая в разрезе субсчетов и кодов аналитического учета (см. табл. 11.2). [c.352]

Отчетность о фондах и финансовых результатах составляют на основе данных аналитического учета к счетам Уставный фонд , Фонды экономического стимулирования и специального назначения , Целевое финансирование и целевые поступления , Отвлеченные средства за счет прибыли и Прибыли и убытки . При использовании вычислительной техники по каждому из счетов и субсчетов к ним составляют машинограммы — оборотные ведомости применительно к форме, установленной для машинограмм сводного аналитического и синтетического учета. В них по каждой статье аналитического учета отражают остаток на начало отчетного периода, дебетовые и кредитовые обороты и остаток на конец отчетного месяца (квартала, года). [c.260]

Баланс составляется по данным синтетических счетов главной книги с использованием показателей из других бухгалтерских регистров. При составлении баланса используются данные аналитического учета, которые берутся из вспомогательных ведомостей или из журналов-ордеров (№ 4-а, 6-сн, 8, 10-.сн, 11-сн, 12 и др.), нормативные показатели, которые берутся из снабсбытфинплана, а также данные расчетов издержек обращения на остаток нереализованных товаров, амортизации основных средств, отчислений в фонды экономического стимулирования, взносов в бюджет отчислений от прибыли и др. [c.232]