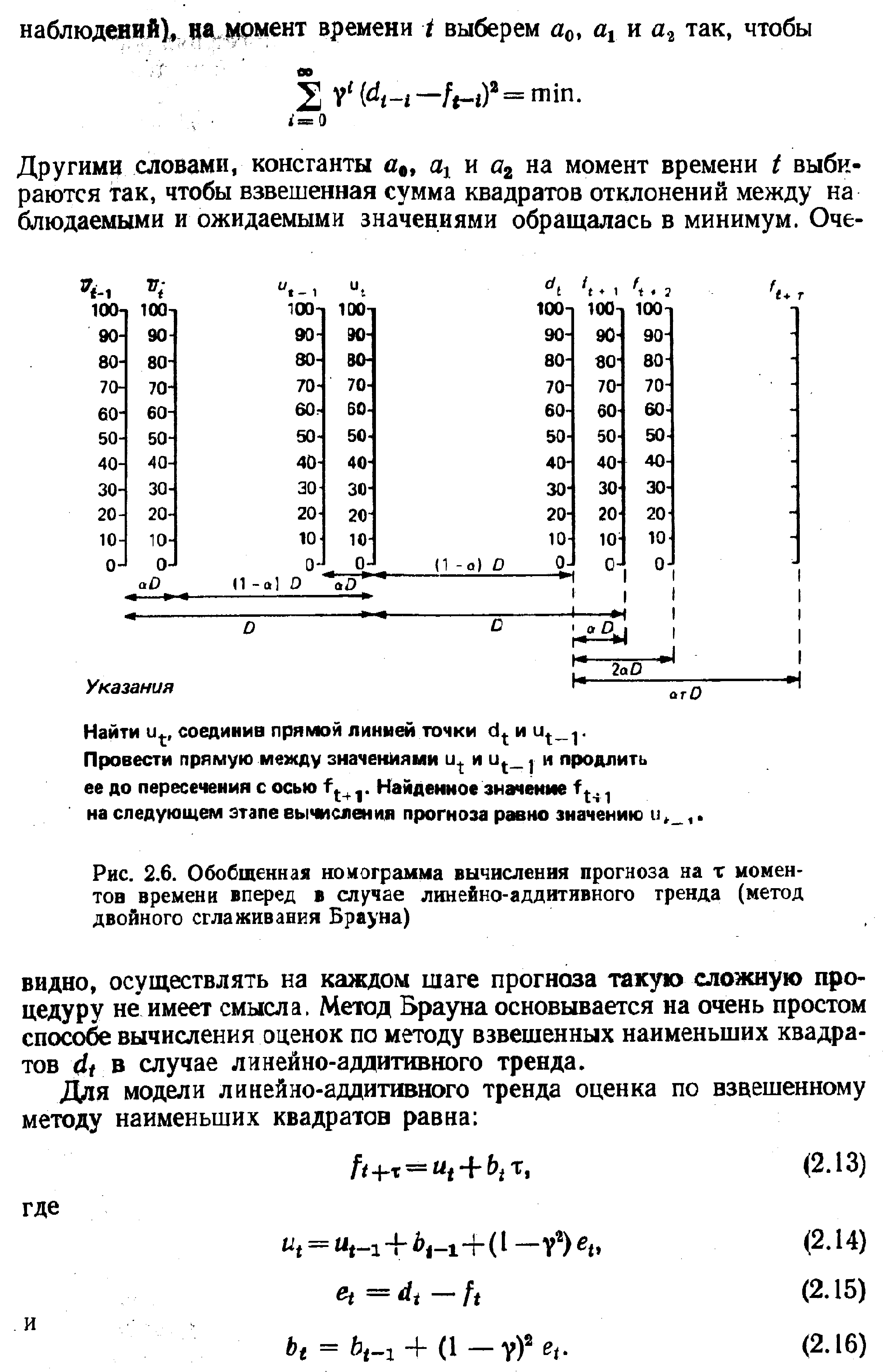

| Рис. 2.6. Обобщенная номограмма вычисления прогноза на т моментов времени вперед в случае линейно-аддитивного тренда (метод двойного сглаживания Брауна) |  |

Метод двойного сглаживания Брауна. В условиях линейного тренда экспоненциально взвешенное среднее (7.5) всегда меньше линейного тренда на величину [c.126]

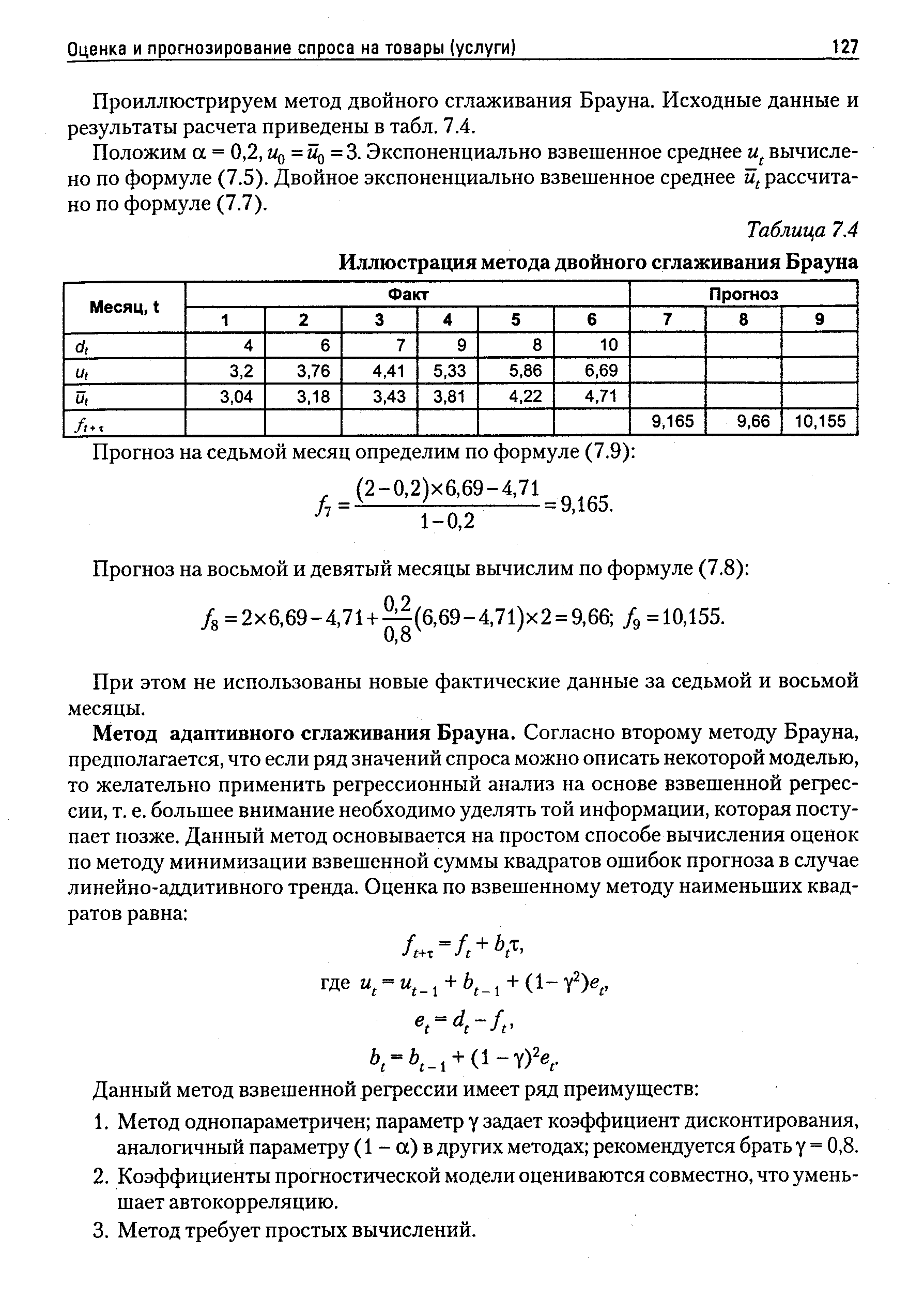

Проиллюстрируем метод двойного сглаживания Брауна. Исходные данные и результаты расчета приведены в табл. 7.4. [c.127]

| Таблица 7.4 Иллюстрация метода двойного сглаживания Брауна |  |

Очевидно, что результаты по трем методам, о которых идет речь, в основном совпадают. Однако в случае прогноза на один момент времени метод двойного сглаживания Брауна все же точнее, чем модификация Муира метода Холта. По методу Холта в Случае необходимости (выбором соответствующего значения ) тренд может быть оценен либо снизу (недооценен), либо сверху (переоценен) по методу Бокса— Дженкинса в некоторых случаях параметры у0, уг и -i могут принимать и отрицательные значения, и значения больше единицы. Метод же адаптивного сглаживания Брауна, основанный на идее дисконтированной взвешенной регрессии, радикально.отличается от других описанных в этой главе методов и приводит к результатам с несколько меньшими ошибками прогноза (табл. 2.2). Практика показала, что этот метод имеет особенность сосредоточиваться на тренде, если таковой существует. Вычисления по методу Брауна предусматривают возведение в квадрат, поэтому мы рекомендуем его использовать в рамках прогностической системы, запрограммированной на ЭВМ или программируемом калькуляторе. [c.35]

Вард [28] на основе z-преобразования показал, что и метод Холта, и метод двойного экспоненциального сглаживания Брауна, и метод Бокса—Дженкинса представляют собой частные случаи более общей модели, причем все они совпадают/если значения параметров А, В9 уь у и у0 связаны е параметром а следующими соотношениями [c.34]