В статистике известны методы сглаживания фактических временных рядов метод наименьших квадратов, сглаживание временных рядов с помощью скользящей средней, методы экспоненциального сглаживания и гармонических весов и т. д. [c.140]

Поскольку задача сводится к определению функции от времени, для прогнозирования необходимо при переборе видов связи учесть данные последних лет, которые в большой степени характеризуют возможные значения будущего периода. Эта особенность учитывается с помощью алгоритмов расчета с применением таких методов, как определение гармонических весов, экспоненциального сглаживания, взвешенных отклонений [2, 18, 47]. [c.54]

Были рассмотрены несколько вариантов прогнозирования себестоимости добычи нефти методом экспоненциального сглаживания при различных [c.56]

Прогнозируемые значения, полученные по методу экспоненциального сглаживания (20) и по формуле логической кривой (21), за шесть лет прогнозируемого периода отличаются друг от друга менее чем на 4 %. То, что два метода прогнозирования дают идентичные результаты, свидетельствует об удачном выборе как форм связи, так и отдельных параметров модели методом экспертных оценок. [c.57]

Изучение тенденций развития динамики себестоимости добычи нефти, статей затрат и факторов, оказывающих решающее влияние на уровень и динамику этих показателей, свидетельствует о том, что моделирование их можно выполнить при использовании прежде всего таких функций времени (трендов), которые решаются методом наименьших квадратов (линейные, параболические, показательные, логарифмические), а также с применением методов экспоненциального сглаживания, гармонических весов и т. д. [c.102]

Для устранения колебаний в ряде значений можно использовать экспоненциальное сглаживание. Расчет сглаженных значений в этом случае производится по алгоритму [c.78]

При расчете значений контролируемых параметров сглаживание информации осуществляется по методу экспоненциального сглаживания по формуле [c.84]

Для оценки параметров функции широко используют такие методы, как метод наименьших квадратов и его модификации, метод экспоненциального сглаживания, метод вероятностного моделирования и метод адаптивного сглаживания. [c.22]

Метод экспоненциального сглаживания дает более точное приближение к исходному ряду, улавливая колебания цен. На рис. 9.4 приведены графики исходного и сглаженного ряда с помощью экспоненциального сглаживания. Динамическим рядам цен акций (как и ряду других фондовых инструментов) присущ ряд особенностей, которые могут определять специфику их анализа. Прежде всего это достаточно частые случаи резкого изменения тенденции цены (например, повышательный тренд, так называемый бычий, сменяется его противоположностью, так называемым медвежьим трендом). В этой ситуации возможно использование аналитической аппроксимации. Для оценки параметров уравнения, максимально точно описывающего динамику цен акций, используется метод наименьших квадратов, суть которого состоит в том, что подбирается такая аппроксимирующая кривая, при которой достигается минимум квадратов отклонений исходного ряда от теоретической кривой. [c.372]

Наиболее проста и часто применяема модель экспоненциального сглаживания, в основе которой лежит вычисление экспоненциальной средней рассчитывают экспоненциальную среднюю на необходимое число промежутков вперед и ориентируются на нее как на перспективное значение валютного курса (см. расчет экспоненциальной средней). [c.675]

Развитие по экспоненте. Экспоненциальное сглаживание временных рядов - модификация метода наименьших квадратов для анализа временных рядов, при котором более поздним наблюдениям придается больший вес, иными словами, веса точек ряда убывают (экспоненциальный закон) по мере удаления в прошлое. [c.175]

Выделение тренда экспоненциальное сглаживание [c.184]

Альтернативный подход к устранению колебаний в ряде значений состоит в использовании метода экспоненциального сглаживания. Каждое сглаженное значение рассчитывается путем сочетания предыдущего сглаженного значения и текущего значения временного ряда. В этом случае текущее значение временного ряда взвешивается с учетом сглаживающей константы, обычно обозначаемой а. Сам расчет производится по следующей формуле [c.193]

Вас не должна смущать эта внешне сложная математическая формула. Реальный механизм вычисления сглаженных значений с использованием экспоненциального сглаживания не сложнее тех вычислений, что мы применяли при определении значений скользящих средних в предыдущем разделе. Рассмотрим этот вопрос вновь на примере объемов продаж компании АПИ. В таблице приведены соответствующие объемы продаж, а также сглаженные значении при сглаживающей константе а = 0,1. [c.193]

На рис. 6.6 показаны исходные значения объема продаж, а также экспоненциально сглаженные значения при а = 0.1. Как видно из графика на рис. 6.6, метод экспоненциального сглаживания действительно существенно сглаживает ряд значений. И вполне логично использовать эти значения для оценки тренда в последующие годы. Однако, некоторые сложности возникают при использовании столь малых значений, как 0.1, например. Основной недостаток состоит в том, что между изменениями в исходном ряду значений и соответствующими изменениями в ряду сглаженных значений отмечается лаг (или запаздывание). Так, мы видим, что анализируемые данные демонстрируют восходящий тренд объема продаж. Однако скользящие средние медленно обозначают этот тренд. Обратите внимание, что на графике (рис. 6.6) все сглаженные значения за последние пять лет находятся под фактическими значениями объема продаж. В целом, чем меньше значение а, тем менее оно чувствительно к изменениям тренда в данном временном ряду. Чтобы решить эту проблему, мы можем взять большее значение а. Рассмотрим, например, значение сглаживающей константы, равное а = 0.3. В таблице ниже приведены сглаженные значения, рассчитанные по этой константе. [c.194]

Выявление циклической составляющей временного ряда может оказаться крайне сложным. И обычно это возможно только тогда, когда имеются данные за продолжительный период времени. Метод сглаживания ряда значений с помощью скользящих средних или экспоненциального сглаживания устраняет сезонные и случайные колебания данных, а оставшиеся значения складываются из тренда и циклических составляющих. Данное пособие не имеет своей целью отдельно рассмотреть вопросы, связанные с циклическими колебаниями. Большинство методов анализа рассматривают тренд и циклические составляющие как единое целое. Однако все же целесообразно проанализировать пример, в котором данные с очевидностью выказывают циклические колебания. [c.210]

Большая часть примеров, приведенных в данной главе, описывают основные методы выработки моделей прогнозирования. Во-первых, в большинстве случаев предполагается, что тренд — линейный. Далее, стандартный метод выделения тренда основывается на скользящих средних, хотя мы осветили и другие методы, в том числе экспоненциального сглаживания. Во-вторых, при получении прогнозных данных использовались все имеющиеся значения, тогда как на практике это может быть не лучшим вариантом, особенно в тех случаях, когда собранные данные включают некоторые нетипичные значения. На примерах этого раздела мы рассмотрим некоторые вопросы, связанные с практическим прогнозированием, при этом предполагается, что вы уже достаточно хорошо усвоили основные методы прогнозирования, в частности знаете, как выделять тренд и выявлять и вычислять сезонные составляющие. [c.217]

Сглаживание графика с помощью скользящих средних, центрированных скользящих средних или экспоненциального сглаживания. [c.221]

Тренд, экспоненциальное сглаживание 193—195 [c.422]

Экспоненциальная функция 74 Экспоненциальное сглаживание 193 [c.422]

Существуют различные методы прогнозирования, учитывающие характер протекания процессов и значения случайной величины временного ряда. Если вариация средних значений незначительна, для прогноза на короткие интервалы времени применяется метод скользящего среднего. Если поздние значения временного ряда имеют большую значимость для прогноза, а начальные значения — меньшую, применяется метод экспоненциального сглаживания. [c.464]

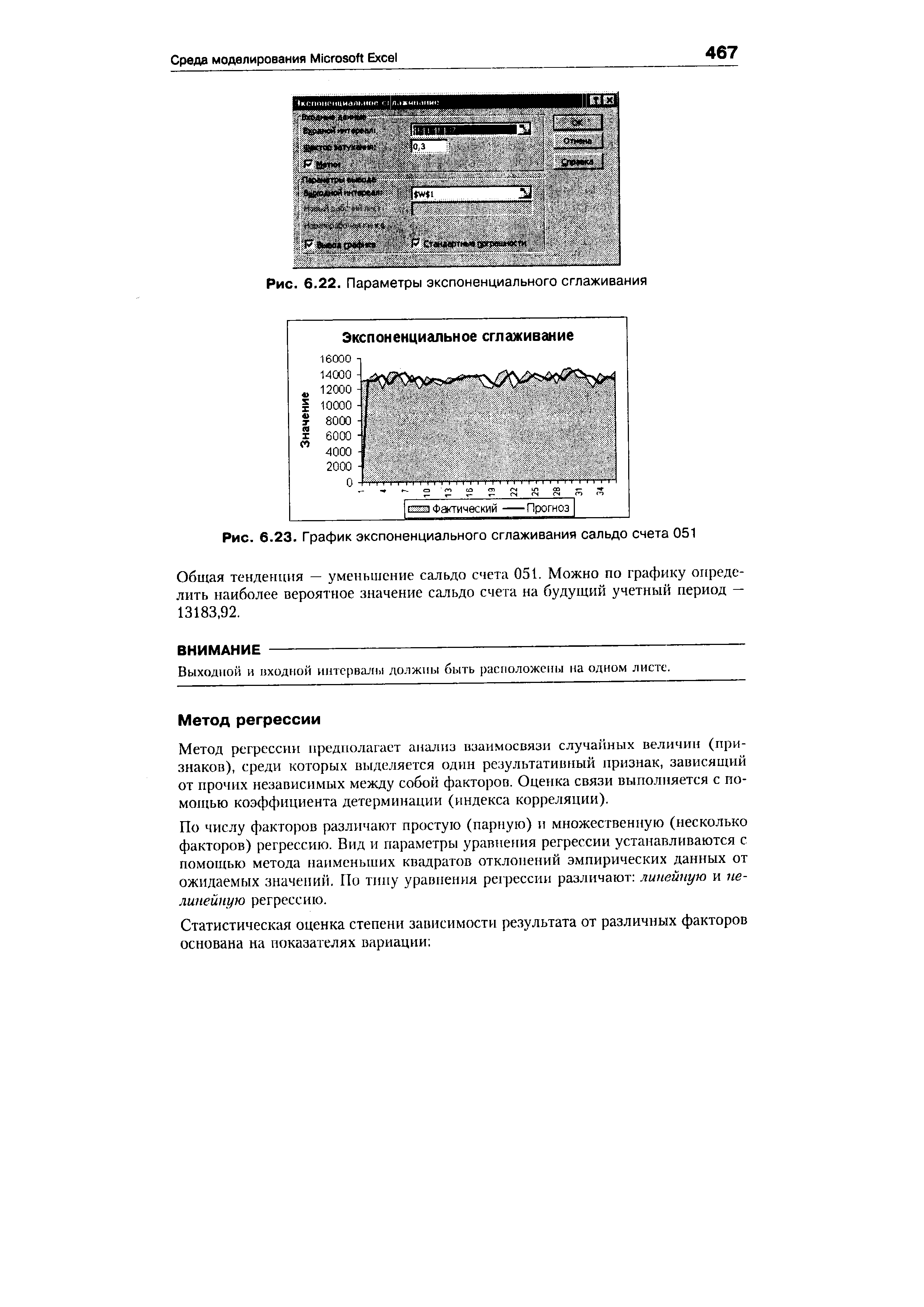

Метод экспоненциального сглаживания [c.466]

Метод экспоненциального сглаживания предполагает, что последние значения временного ряда более значимы для прогноза. Каждое значение участвует в формировании прогнозных значений с переменным весом , который убывает по мере устаревания данных [c.466]

Получить прогнозное значение сальдо счета 051 методом экспоненциального сглаживания. [c.466]

С помощью команды меню Сервис > Анализ данных вызвать диалоговое окно Анализ данных. Выбрать инструмент анализа — Экспоненциальное сглаживание. Указать параметры для вычисления экспоненциального сглаживания (рис. 6.22) [c.466]

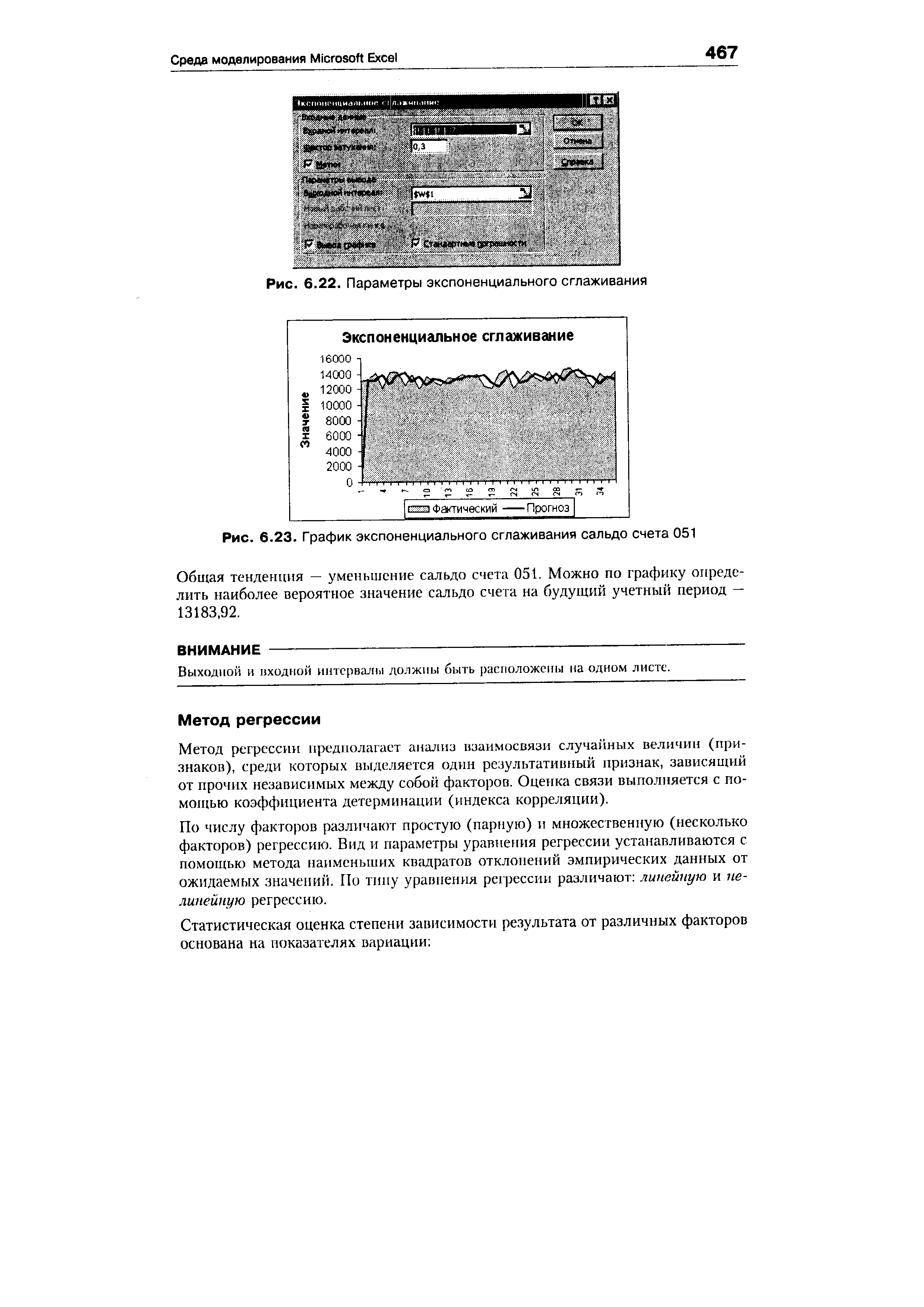

Результат экспоненциального сглаживания график (рис. 6.23). [c.466]

| Рис. 6.22. Параметры экспоненциального сглаживания |  |

| Рис. 6.23. График экспоненциального сглаживания сальдо счета 051 |  |

Интуитивные модели могут быть двух типов. К первой относятся простые модели проектирования, использующие данные последних наблюдений, без применения статистического анализа. Ко второй относятся модели, которые будучи интуитивными, тем не менее являются достаточно сложными и реализуются с помощью компьютера. Примеры классическая декомпозиция, скользящее среднее, экспоненциальное сглаживание и некоторые другие. [c.245]

Представляют собой наивысшую форму интуитивного моделирования. Основные виды скользящее среднее и экспоненциальное сглаживание (первый метод проще второго). [c.247]

Метод экспоненциального сглаживания свободен от указанных недостатков. [c.249]

Экспоненциальное сглаживание - популярный метод краткосрочного прогнозирования. Использует взвешенное среднее данных прошлых периодов как основу для прогнозирования. При этом большие весовые коэффициенты присваиваются более поздним данным и меньшие - данным наблюдений прошлых периодов. Считается, что будущее больше зависит от более близкого прошлого и меньше - от удаленных по времени наблюдений. [c.249]

Формула экспоненциального сглаживания [c.250]

Чтобы инициировать процесс экспоненциального сглаживания, необходимо сделать первоначальный прогноз [c.250]

В нижеследующей таблице сравниваются фактический объем продаж и прогнозируемый объем, полученный с помощью метода экспоненциального сглаживания. [c.251]

Экспоненциальное сглаживание с помощью компьютера [c.252]

Нефинансовые менеджеры сталкиваются с проблемой обработки большого массива данных. Часто им также требуется перебрать значения а и выбрать нужное для экспоненциального сглаживания. Фактически все программное обеспечение по прогнозированию реализует процедуру экспоненциального сглаживания. На рис. 15.1 показана распечатка результатов экспоненциального сглаживания, выполненного с помощью компьютерной программы. [c.252]

Использование модели экспоненциального сглаживания предполагает решение трех вопросов выбор константы сглаживания а, выбор уровня сглаживания ряда ZQ, выбор начального момента сгла-базы сглаживания или прогноза). [c.32]

Для индекса-дефлятора каждой составляющей ВРП и для ВРП в целом строится прогноз на I квартал 2001г. с помощью метода экспоненциального сглаживания. [c.322]

Смотреть страницы где упоминается термин Экспоненциальное сглаживание

: [c.141] [c.321] [c.199] [c.222] [c.467] [c.238] [c.249] [c.250]Смотреть главы в:

Теория очередей и управление запасами -> Экспоненциальное сглаживание