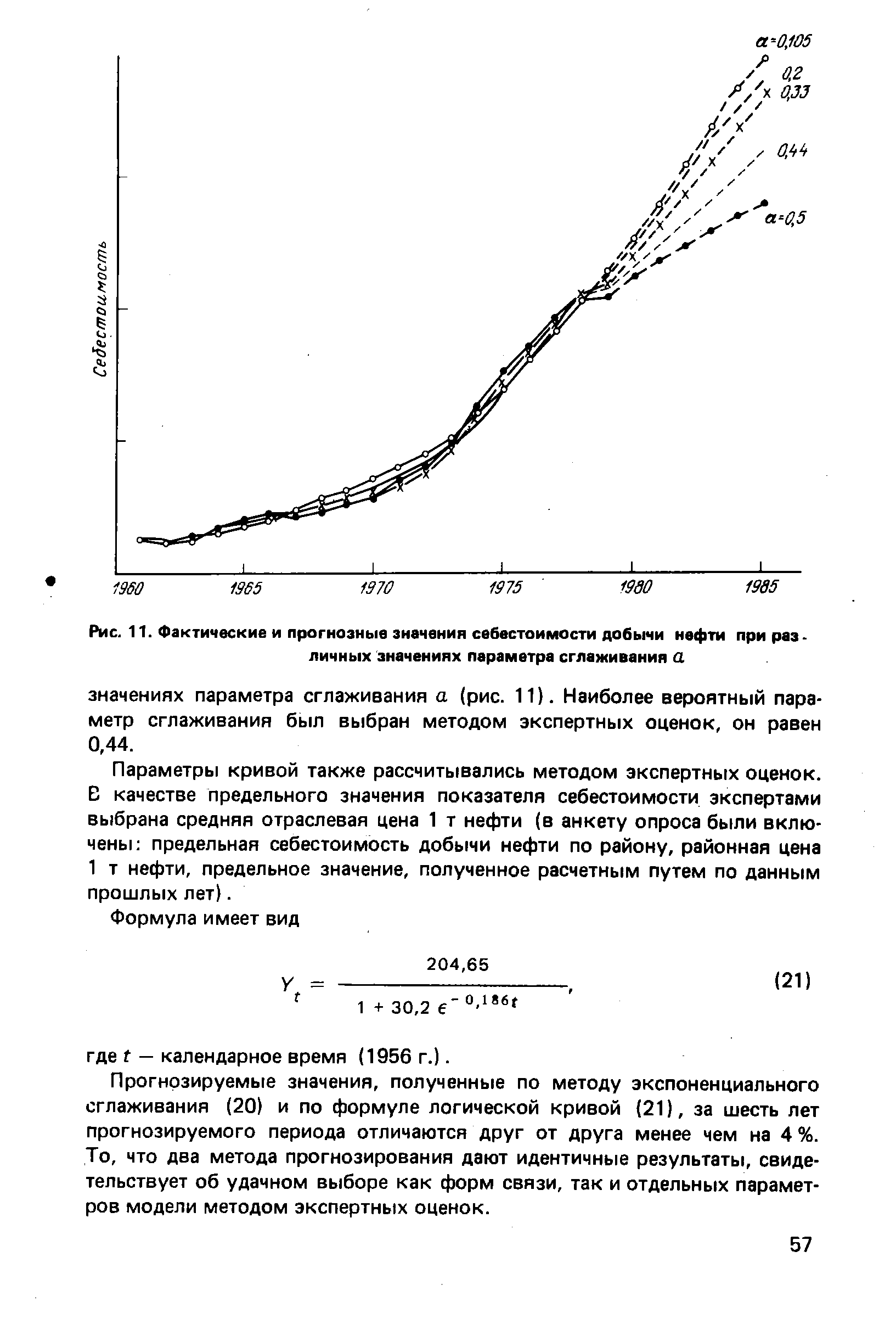

| Рис. 11. Фактические и прогнозные значения себестоимости добычи нефти при различных значениях параметра сглаживания а |  |

Переменное скользящее среднее — это экспоненциальное скользящее среднее, в котором параметр сглаживания, определяемый в процентах регулируется автоматически, в зависимости от волатильности ценовых данных. Чем она выше, тем чувствительнее постоянная сглаживания используемая для расчета скользящего среднего. Чувствительность повышается за счет присваивания большего веса текущим данным. [c.202]

Экспертный выбор параметра сглаживания [c.59]

Г( — оценка тренда у — параметр сглаживания для оценки [c.55]

Определение параметра сглаживания имеет большое значение для функционирования модели (7.1). В работе [35] даны следующие рекомендации по выбору параметра сглаживания [c.151]

Следует отметить, что при рассмотрении метода экспоненциального сглаживания параметр сглаживания был выбран без использования процедуры оптимизации ошибки прогноза, минимум которой получается при наилучшем значении а. [c.155]

По данным за второй цикл построим модель прогноза. Подберем параметр сглаживания, дающий наименьшую ошибку прогноза. Пусть а = 0,2. [c.156]

Изменим параметр сглаживания. Произведем расчеты прогноза по формуле (7.1) и ошибки прогноза по формуле (7.2) для разных параметров сглаживания от 0,3 до 0,6. В табл. 7.6 представлены результаты расчетов. Как видно из табл. 7.6, наилучшее значение параметра сглаживания находится в пределах от 0,4 до 0,5, так как ошибка прогноза минимальна для этих параметров сглаживания. [c.156]

Фактическое значение спроса на 22-й день — 5 ед. Предыдущий интервальный прогноз оказался верным. Новый параметр сглаживания с уче- [c.157]

Как видно из табл. 7.7, только один раз прогнозное значение разошлось с фактическим. Это можно считать достаточно хорошим результатом прогнозирования, и с появлением новых данных можно использовать данную модель с учетом изменения параметров сглаживания. При большом количестве данных следует изменить начальные условия и проверить, насколько модель адаптируется к новым данным, еще раз. [c.158]

Параметры сглаживания а и /3 выбираются субъективно или путем минимизации ошибки прогноза. При больших значениях параметров будет иметь место более быстрый отклик на происходящие изменения. Чем больше параметр, тем большему сглаживанию подвергаются данные. И наоборот, если параметры сглаживания будут небольшие, то и реакция модели на изменения в данных будет слабее. Меньшие параметры делают структуру сглаженных значений менее ровной [59]. [c.177]

Повторим расчеты с новыми начальными условиями и теми же параметрами сглаживания а= 0,73 и /3 = 0,1. [c.179]

Параметры сглаживания должны соответствовать условиям [c.189]

Параметры сглаживания могут быть назначены прогнозистом, исходя из его предыдущего опыта прогнозирования, или определены путем минимизации ошибки прогнозирования. [c.190]

В каких случаях следует выбирать параметр сглаживания а около 1, когда — ближе к О [c.212]

Для метода экспоненциального сглаживания основным и наиболее трудным моментом является выбор параметра сглаживания а, начальных условий и степени прогнозирующего полинома. [c.174]

Параметр сглаживания а определяет оценки коэффициентов модели, а следовательно, результаты прогноза. [c.174]

В этом случае получаются следующие соотношения, связывающие дисперсию прогноза а и параметр сглаживания а [c.175]

Таким образом, использование формул (6.58), (6.59) приводит к противоречию при определении параметра сглаживания. В ряде случаев параметр а выбирают так, чтобы минимизировать ошибку прогноза, рассчитанного по ретроспективной информации. [c.175]

Прогноз с использованием экспоненциального сглаживания. Прогноз осуществляется по линейным и параболическим зависимостям. Параметры моделей рассчитываются по формулам, предложенным Брауном. Выбор параметра сглаживания ос производится в пределах от 0,1 до 0,9 с шагом 0,1. При комбинированном прогнозе выбор параметра производится по формуле а = 2/(N +1), где N - число точек временного ряда. [c.186]

Параметр сглаживания 174 Плотность распределения 12 [c.426]

Подробнее о выборе параметра сглаживания см. п. 3.20. [c.252]

Хольт (Holt С. С.) 1957 Разработал двухпара-метрическую модель экспоненциального сглаживания с учетом линейного тренда, меняющегося со временем 1 ) сглаживание данных а( = ау( + (1 - a)(at 1 + bt- 1) 2) сглаживание тренда Ь, = j3(at-a,-,) + (1 - /7)b(-i 3) прогноз на период f + /

Определим точное значение параметра сглаживания в поиске решения MS Ex el, a= 0,43, ошибка прогноза 1,99. Учитывая, что ошибка прогноза изменилась незначительно (на несколько тысячных), примем для дальнейшего расчета параметр сглаживания, равный 0,4. [c.157]

Проверим, как адаптируется выбранная модель прогноза к появлению новых данных. Фактическое значение спроса за 21-й дн. 5 ед. не совпало со средним прогнозируемым значением, но находится в доверительном интервале прогноза. С помощью процедуры Поиска решения MS Ex el определим новое значение параметра сглаживания с учетом новых данных. Параметр сглаживания стал равен 0,31, прогноз на 22-й день — 7 ед., ошибка прогноза — 2,07, нижняя граница прогноза — 7 - 2,07 х 1,86 = 3 ед., верхняя граница — 11 ед. [c.157]

Параметры сглаживания могут быть заданы субъективно или определены исходя из условия минимума ошибки прогноза. Для того чтобы не перебирать разные значения параметров сглаживания, воспользуемся процедурой Поиском решения MS Ex el. Наименьшая ошибка прогнозной модели достигается при параметрах а= 0,73 и /3 =0,1. [c.178]

После задания начальных условий необходимо определить параметры сглаживания, которые могут быть выбраны субъективно или исхо- [c.190]

С помощью процедуры Поиска решения MS Ex el можно найти параметры сглаживания более точно, что может обеспечить меньшую ошибку модели прогноза. [c.193]

Для исходных данных, представленных в начале подраздела в табл. П-3, и выбранных начальных условий с помощью процедуры Поиска решений MS Ex el были подобраны параметры сглаживания, при которых модель Винтерса дает наименьшую ошибку а = 0,15 b = 0,10 g = 0,23. [c.430]

Для вычисления большинства индикаторов ( осцилляторы мы также относим к индикаторам) необходимо указать один или несколько параметров, например, количество свечек для их вычисления, параметр сглаживания или значения уровней перекупленности/нерепроданности. Оптимальные значения этих параметров зависят от вида индикатора, валюты, состояния рынка и от того, на каких временных интервалах вы будете работать. Однако есть некоторые общие принципы выбора параметров, знание которых может помочь в работе. [c.72]

Указанный порядок выбора величины 5 обеспечивает орош е согла сование сглаженного н исходного временных рядов для первых уровней Если же при подходе к правому концу ря ta сглаженные значения начинают иачшечьно oi шчаться от соответствующих значений не о того ряда, то целесообразно перейти на другой параметр сглаживания . Пример 6. [c.416]