При использовании балльного метода основные технические данные изделия, а также показатели его серийного изготовления (обычно величина годового выпуска) оцениваются экспертным путем условными баллами. По каждому параметру его максимальную для данного статистического ряда величину оценивают предельным количеством баллов, обычно двумя-тремя, и устанавливают характер связи (линейная или степенная) между каждым параметром и баллами. Полученные баллы суммируют. В результате значение себестоимости каждого изделия оказывается оцененным определенным количеством баллов. Затем делением известной себестоимости каждого выпускаемого изделия на соответствующую сумму баллов получают стоимость одного балла, так называемый ценностный множитель. Величина среднего арифметического всех полученных ценностных множителей используется при проектировании новых изделий для оценки их себестоимости. [c.141]

В отдельных случаях, особенно при создании оригинальных сборочных единиц, не имеющих аналогов, на стадии рабочего проектирования наличие рабочих чертежей и опытных образцов позволяет уточнить полученные значения себестоимости путем проведения подетальных расчетов по данной сборочной единице. [c.147]

В расчетах эффективности применяются также абсолютные значения себестоимости продукции и капитальных вложений. Например, организационно-техническими мероприятиями предусматривается модернизация роторного экскаватора типа ЭР-7А. Исходные данные для расчета годового экономического эффекта до и после модернизации приведены в табл. 67. [c.204]

Выбранная таким образом экономико-статистическая модель позволяет решить ряд задач анализа себестоимости добычи нефти с получением количественной оценки результатов. Решение этой модели дает возможность оценить среднее влияние совокупности включенных в модель факторов на уровень себестоимости добычи нефти. Оценка экономических показателей по средним величинам имеет важное обобщающее значение. Однако в ряде случаев при анализе возникает необходимость в изучении вариации экономических показателей. Например, кроме среднего значения себестоимости добычи нефти, нужно знать колеблемость этого показателя под влиянием отдельных факторов, а также оценить колеблемость самих факторов. Большая колеблемость исследуемого показателя и факторов свидетельствует, прежде всего, о наличии значительных резервов в снижении издержек производства, что приобретает существенное значение в экономическом анализе. [c.19]

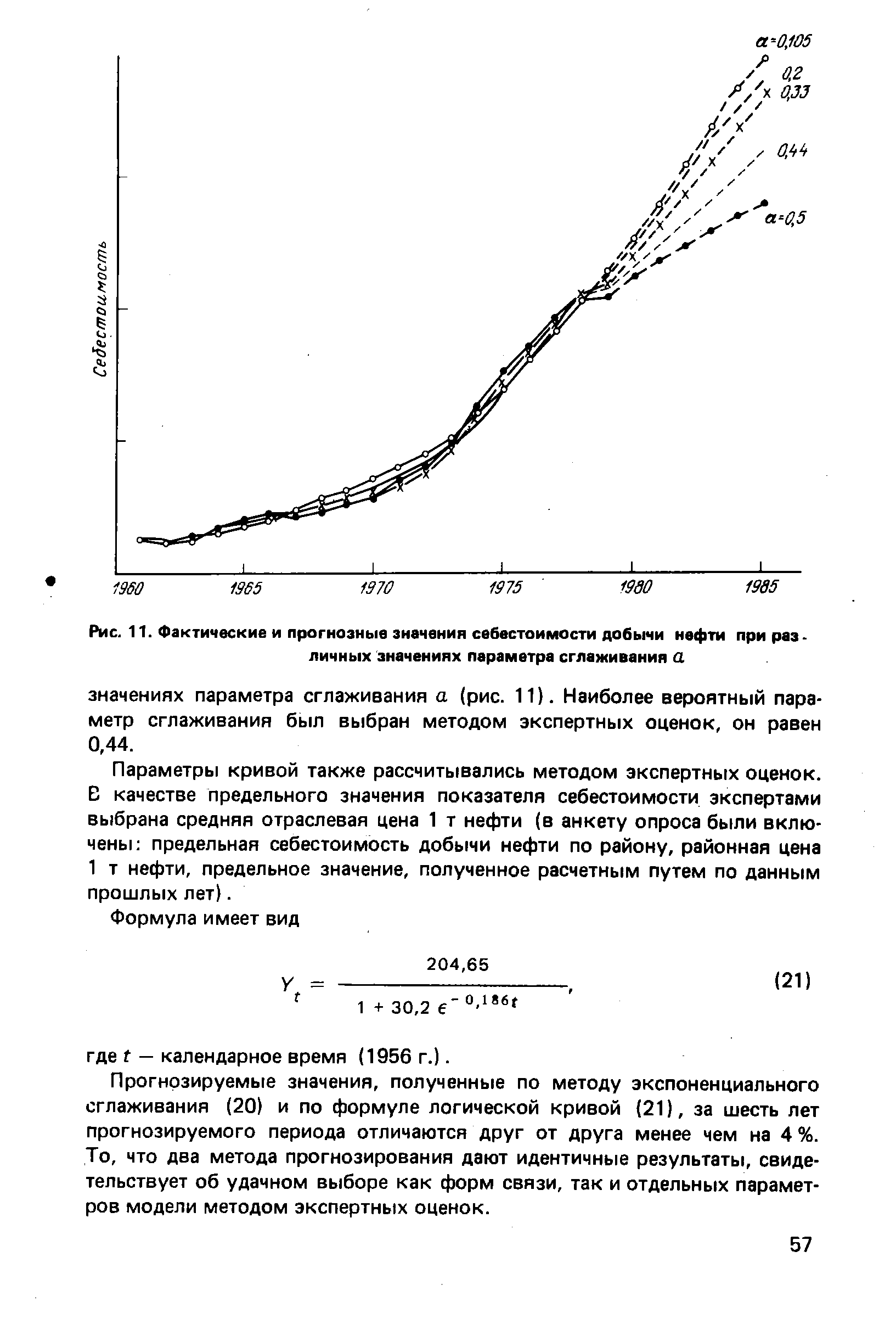

| Рис. 11. Фактические и прогнозные значения себестоимости добычи нефти при различных значениях параметра сглаживания а |  |

Расчетное значение себестоимости добычи нефти в целом по совокупности районов отличается от фактического на 0,3,,%, а отклонения расчетных значений затрат по подсистемам не превышают 0,4 %. [c.64]

При вычислении значений корректирующего коэффициента группы отключаемых скважин формируются не случайно, а на основании значений себестоимости добычи нефти из одной скважины. Сначала включенные в анализ скважины ранжируются по величине себестоимости добычи нефти на одну скважину, а затем мелкими группами (по 5—15 скважин) исключаются из эксплуатационного фонда, начиная с группы, имеющей наибольшую себестоимость. [c.83]

Используя значения коэффициента К, вычисленные из функции (38), корректируем скважинную себестоимость добычи нефти по каждой анализируемой скважине (табл. 28). Значения себестоимости добычи нефти, скорректированные с учетом числа отключаемых скважин, по 36 скважинам из 78 выше предельной себестоимости добычи нефти по району, поэтому только эти скважины можно рекомендовать к отключению. [c.85]

Организации могут распределять накладные затраты с тем, чтобы определить полную себестоимость единицы продукции. Это особенно важно в том случае, когда цена реализации продукции определяется на основе ее себестоимости. Исключение из рассмотрения накладных затрат может привести к занижению цены реализации и вытекающей отсюда невозможности окупить все затраты, что будет иметь серьезные последствия для организации, если такое положение продлится достаточно долго. Включение накладных затрат в себестоимость для целей ценообразования может рассматриваться как стремление оценить перспективные средние затраты выпуска продукции, поскольку, чтобы обеспечить рентабельность и даже выживание, в будущем все затраты должны окупиться. В то же время следует отметить, что при установлении цен реализации следует принимать во внимание не только величину себестоимости продукции. В гл. 8 будет показано, что такие факторы, как необходимость быстрого захвата рынка, могут низвести значение себестоимости. Кроме того, даже если затраты очень значимы (например, для целей планирования и контроля), результаты распределения накладных затрат могут давать такие неприемлемые значения себестоимости, которые приведут к ошибочным выводам при финансовом анализе конкретной ситуации. Это потенциально слабое место мы будет изучать в последующих главах. Пока же ограничимся рассмотрением распределения накладных затрат для определения себестоимости единицы продукции. [c.155]

Очевидно, что различие между двумя значениями себестоимости продукции заключается только в трактовке постоянных производственных накладных затрат. Это важно для нашего последующего обсуждения того, каким образом можно согласовать расхождения значений прибыли. Будет показано, что маржинальный вариант себестоимости трактует прямые затраты как переменные, что для последующего обсуждения отчета о прибылях и убытках выступает полезным упрощающим допущением. (Хотя, как было показано в гл. 2, прямые затраты и, в частности, затраты труда не всегда являются переменными.) [c.204]

Связующим звеном между этими двумя факторами является оценка запасов различные значения себестоимости единицы продукции, полученные двумя системами калькулирования, дают разные оценки запасов продукции. Оценка запасов, исчисленная с использованием полного калькулирования, включает постоянные производственные накладные затраты, а рассчитанная на основе маржинального калькулирования, — нет. Поэтому можно сверить различные значения прибыли, рассматривая увеличение или уменьшение запасов и определяя сумму постоянных производственных накладных затрат, поглощенных этим увеличением или уменьшением. [c.215]

Выбор методов оценки списываемых материалов обусловливает величину себестоимости готовых изделий. Если предприятие списывало одно и то же сырье, но оценивало разными методами, то, очевидно, значения себестоимости, которые с точки зрения здравого смысла должны были быть одинаковым, не совпадут. [c.940]

Существенным аргументом против калькулирования фактической себестоимости работ и услуг надо считать и то обстоятельство, что практически на любом предприятии выделяются прямые и косвенные затраты. Предполагается, что прямые затраты легко отнести на объект калькулирования, а косвенные затраты рекомендуется распределять пропорционально какой-то определенной базе, однако выбор базы всегда носит субъективный характер, и, следовательно, выбирая базу, мы заранее задаем значение себестоимости. [c.941]

Методы распределения выбираются произвольно, по решению бухгалтера-аналитика. В качестве базы распределения должен выбираться тот показатель, который наиболее соответствует накладным расходам каждого производственного подразделения. Выбор базы распределения — чрезвычайно важный вопрос, так как, меняя ее, бухгалтер-аналитик меняет и значение себестоимости продукции (работы, услуги). База для распределения затрат обычно сохраняется неизменной в течение длительного времени, поскольку она представляет элемент учетной политики предприятия. Однако, когда ее несоответствие становится очевидным, она подлежит пересмотру. [c.144]

В условиях перехода к рыночной экономике роль и значение себестоимости продукции резко возрастают. С экономических и социальных позиций значение снижения себестоимости продукции для организации заключается в [c.165]

В связи с этим чистое влияние роста объема добычи нефти и газа оказалось преуменьшенным. Значение себестоимости добычи нефти и газа было определено по добыче отчетного года, т. е. с учетом влияния изменения себестоимости и объема добычи. Однако величина этого фактора зависит от ассортиментных сдвигов — снижения удельного веса нефти, себестоимость которой снизилась на 1,31% (с 8,34 до 8,23 руб.). Себестоимость попутного газа снизилась только на 0,95%. В результате дополнительно снизились затраты на всю добычу нефти и газа. Но эта дополнительная экономия была отнесена за счет снижения себестоимости, в связи с чем чистое влияние уровня себестоимости нефти и газа на изменение затрат [c.54]

Следовательно, уравнение (35а) тождественно уравнению (34а). Поэтому здесь также связь между эмпирическими значениями себестоимости добычи нефти и газа (Y) и теоретическими ((30 + + р Х + (32 ) — корреляционная. [c.78]

Рассчитанные по формулам (56), (57) значения себестоимости добычи нефти и фондоемкости и определенные с их использованием приведенные затраты позволяют установить наиболее экономичную плотность сетки скважин на разрабатываемых нефтяных месторождениях. [c.122]

Число удвоений А считается либо от конца освоения (при расчете по конечному значению искомой величины), либо от начала освоения (при расчете по значению начальной величины). Например, планируемое начальное значение себестоимости изделия S0 = 3,l руб. /шт., коэффициент освоения 0с = 0,8, в год планируется А = 4 удвоения. При этом счет удвоений идет от начала Si = = 3,1 Х0,8 = 2,48 руб./шт. S2 = 3,1 Х0,82 = 2 руб./шт. S3 = 3,1 Х0,83 = 1,59 руб./шт. 54 = 3,1 Х0,8< = 1,27 руб./ /шт. [c.131]

Если суммировать соответствующие вертикальные значения указанных кривой и прямой, то будет получена кривая себестоимости продукции. При этом обращает на себя внимание тот факт, что вначале, при малых значениях капитальных затрат, значения себестоимости с ростом капвложений убывают быстро, а затем плавно подходят к точке 4, характеризующей минимум себестоимости. Из этого можно заключить, что существует экономическая граница совершенствования техники, при [c.27]

Согласно МСФО 2 метод нормативных затрат может быть использован для удобства, если результаты приближенно выражают значение себестоимости. [c.272]

Как видно и МСФО и российские нормативные акты допускают оценку товаров по розничным ценам. Однако при этом в МСФО устанавливается ограничение в применении данного метода оценки он может быть использован, если результаты приближенно выражают значение себестоимости. [c.276]

Описывается значение себестоимости (текущих затрат) как объективного экономического показателя и ее роль в процессе управле- [c.661]

Основная мысль этого подхода сводится к тому, что сначала надо зафиксировать затраты, а потом уже калькулировать, не калькуляция формирует учет затрат, а учет затрат задает значение себестоимости. В этом подходе учет затрат и калькуляция рассматривались как строго обособленные этапы — сначала учет затрат, потом калькуляция, первый может существовать без второго, второй без первого нет. Такой подход подвергался критике по следующим мотивам 1) возникал разрыв между целями и методологией учета затрат и калькуляцией 2) появлялась опасность параллельной работы, с одной стороны, по учету затрат и, с другой стороны, по калькулированию фактической себестоимости. [c.222]

Традиционная калькуляция предполагает распределение всех фактически понесенных расходов между выпуском калькулируемых величин и незавершенным производством. В этом случае принцип идентификации понимается буквально, и часть косвенных расходов входит наряду с прямыми в состав запаса готовой и незавершенной продукции, увеличивая стоимость актива. Все представители этого направления разделяли подобный подход, но расходились в выборе базы распределения косвенных расходов, ибо, меняя базу, бухгалтер меняет и значение себестоимости. [c.225]

Выбор методов оценки списываемых материалов обусловливает величину себестоимости готовых изделий. Если предприятие списало одно и то же сырье, но оценивает его разными методами, то очевидно значение себестоимости, которое с точки зрения истины должно быть одинаковым, окажется несопоставимым. [c.229]

Объект калькуляции, как правило, крайне сложно определить, а от того, что включает в себя этот объект, зависит величина себестоимости. Тут возможны два решения или включать всю выработанную продукцию, или только проданную. В первом случае продукция, которая не найдет покупателя и навсегда останется на складе до превращения в утиль, тоже включается как полноценная в объект калькуляции, что, конечно, снижает значение себестоимости. Кроме того, чем больше будут приходовать на склад недоброкачественных изделий, тем ниже будет себестоимость. Поэтому, может быть, более правильно считать объектом только товарную продукцию, но это приводит к временному разрыву цикла производственных затрат и цикла реализации готовой продукции. [c.230]

Условность приемов оценки приводит к условности результатов, не хозяйство формирует значение себестоимости, а изощренность приемов, используемых бухгалтером. Следовательно, выводами учета нельзя пользоваться [Счетоводство, 1889, с. 37]. Например, выбирая те или иные формы амортизации, методы оценки трудового вклада собственника, мы формируем в конечном счете финансовый результат, который может оказаться прибыльным, в то время как на самом деле являет собой несомненный убыток. [c.276]

Следует отметить, что для многих видов электроизделий характерно наличие большой номенклатуры при малой величине типоисполнений отдельных значений параметров. Поэтому зависимость величины себестоимости изготовления электротехнических изделий от уровня их надежности оказывается дискретной. В этой свя зи установление оптимальных значений показателей надежности анализируемой техники может быть выполнено на основе структурного анализа электроизделий по их элементам при проектировании. Это дает возможность провести исследование всех составляющих изделия с применением методов функционально-стоимостного анализа. На его основе выявляются наиболее рациональные пути увеличения надежности конструкции с дифференциацией их числовых значений по узлам и элементам, ибо повышение надежности каждого элемента на одинаковую величину характеризуется неодинаковыми затратами. При этом составляется таблица изменения значений себестоимости и надежности различных элементов конструкции по вариантам, рассчитанным в результате проведения ФСА. [c.244]

Трудность решения вопроса по выявлению нерентабельного фонда скважии связана, во-первых, с получением исходной информации по десяткам и сотням скважин, во-вторых, с трудоемкостью проведения большого количества расчетов [1]. С целью более оперативного принятия решения по выявлению нерентабельного фонда скважин в условиях их большого наличия на старых нефтяных месторождениях Башкирии, предлагается следующая методика, позволяющая на практике с определенной степенью точности установить себестоимость добычи нефти по скважинам в зависимости от дебита и коэффициента эксплуатации скважины с учетом предельного значения себестоимости. [c.51]

При выявлении нерентабельного фонда скважин высвобождаемые затраты в случае прекращения эксплуатации скважин сравниваются с четырьмя пределами себестоимости добычи нефти [1, 2 Минимально допустимым дебитом является тот, при котором высвобождаемые затраты равны или больше соответствующей предельной себестоимости добычи нефти. Предлагаемая номограмма позюляет быстро и с определенной степенью точности находить, предельные дебиты скважин, исходя из предельных значений себестоимости добычи нефти и тем самым установить количество не- рентабельных малопродуктивных скважин. [c.53]

Предельную среднесуточную дебитность, ниже которой эксплуатация малодебитной скважины будет нерентабельной, можно определить путем подставления в формулу (3) выбранного1 критерия предельных затрат вместо значения себестоимости (С). [c.59]

Построение моделей себестоимости добычи нефти на месторождениях, вступающих в последнюю стадию разработки, позволяет получить прогнозное значение себестоимости, сравнить его с предельным значением себестоимости добычи нефти из малодебит-ных скважин и сделать вывод о сроках, когдадальнеишая эксплуатация нефтяного месторождения станет экономически нерентабельной. [c.54]

Разработка методики экономического анализа с использованием математического аппарата представляет собой сложный комплекс экономических задач, решение которых в полном объеме под силу лишь большому коллективу исследователей. В предлагаемой нами методике анагтиза решается только часть задач общего комплекса с применением известных методов математической статистики корреляционного и регрессионного анализа. В ней изложены основы экономико-статистического моделирования себестоимости добычи нефти, анализ исследуемого показателя на базе полученных моделей, методические положения по определению предельных значений себестоимости добычи нефти и другие вопросы методики экономического анализа. [c.14]

Таким образом, прогнозные значения себестоимости добычи нефти определяются по двум составляющим детерминированной части и случайной компоненты [34]. Детерминированная часть показателя определяется с помощью модели по значениям факторов в прогнозируемом периоде. Случайные компоненты анализируются по каждому НГДУ и при наличии автокорреляционной зависимости между ними прогнозируются с помощью автокорреляционных функций [47]. [c.63]

В работе рассмотрены условные расчеты по 16 небольшим и средним нефтяным месторождениям, которые последние несколько лет находятся в различных стадиях разработки. В табл. 22 приведены значения себестоимости добычи нефти и факторов, оказывающих на нее влияние. Приведенные месторождения отличаются друг от друга по многим параметрам, некоторые факторы разнятся в десятки раз (например, число скважин изменяется от 19 до 422, а дебит скважин от 1,22 до 20,4 т/сут). Значительно колеблется и расстояние между месторождениями и производственными базами, хотя средняя удаленность месторождений от производственных баз в обоих НГДУ почти одинакова. [c.72]

На базе скорректированных значений себестоимости добычи нефти была построена модель по месторождению. Дополнительно в анализ включают еще факторы X — удельный вес данного месторождения в общей добыче нефти по НГДУ, доли единицы Х 6 — расстояние от месторождения до производственной базы НГДУ, км. [c.73]

Изменение себестоимости добычи нефти и попутного газа во времени носит, в целом, криволинейный характер, хотя и неявно выраженный. Функции выбирают путем построения степенного и показательного уравнений регрессии —"с последующим сравнением сумм квадратов отклонений расчетных значений себестоимости добычи нефти и попутного газа от фактических (табл. 18). Из табл. 18 видно, что наименьшую остаточную дисперсию по НГДУ Укрнефти имеет кинетическая производственная функция. [c.69]

Проведенные расчеты дифференциальных величин предельных производптелыюстей и эластпчностей применительно к функции (49) при средних значениях себестоимости добычи нефти и газа и факторов п при условии, что все переменные, кроме одной, зафиксированные на некотором постоянном уровне, показывают следующее (шестая и седьмая строки, табл. 27). Наибольшее снижение себестоимости добычи 1 т нефти и газа, падающей в среднем на единицу приращения переменного фактора (дифференциальная производительность), и наибольшее соотношение между темпами снижения себестоимости и переменного фактора (эластичность) имеют экономические ингредиенты средний дебит (его дифференциальная произ- [c.92]

Эффект 32, получаемый при проведении ФСА, влияет на снижение начальных значений себестоимости SQI и 502 при освоении новых изделий в производстве улучшение характеристик кривых освоения, в том числе обеспечение более пологих кривых повышение обоснованности прогнозных значений себестоимости S на стадиях освоения за счет учета влияния организационно-технического уровня предприятий-изготовителей на величину 5 сокращение сроков и затрат на освоение изделий за счет снижения потока изменений и повышения качества конструкторско-технологической документации. [c.135]

Существенным аргументом против бухгалтерской калькуляции надо считать и то обстоятельство, что практически на любом предприятии выделяются прямые и косвенные затраты. Предполагается, что прямые затраты легко отнести на объект калькуляции, косвенные затраты рекомендуется распределять пропорционально какой-то определенной базе, однако выбор базы всегда носит субъективный характер, и, следовательно, выбирая базу, мы заранее задаем значение себестоимости [16]. Если учесть, что развитие производства неуклонно увеличивает долю косвенных расходов, то значение приведенного обстоятельства становится еще существенней. Со временем все расходы будут не прямыми, о чем когда-то мечтал А. М. Галаган и о чем мечтают сейчас бухгалтеры-традиционисты, а косвенными. Например, на заводе-автомате, вырабатывающем различные виды продукции, все расходы косвенные, прямых нет. [c.230]

Смотреть страницы где упоминается термин Значение себестоимости

: [c.142] [c.164] [c.66] [c.199] [c.864] [c.941] [c.58]Смотреть главы в:

Организация и планирование холодильных предприятий -> Значение себестоимости