Методы временных рядов, возможно, являются наиболее интуитивно понятными для инвесторов". Построение модели начинается с предположения о том, что инвестор заранее знает, какие факторы влияют на доходность ценных бумаг. Идентификация соответствующих факторов обычно происходит на основе экономического анализа фирм, включаемых в модель. При этом главную роль играют аспекты макроэкономики, микроэкономики, организации промышленности и фундаментальный анализ ценных бумаг. [c.300]

На рис. 11.3 приведен гипотетический пример связи между доходностями акций нескольких типов за определенный период времени и одним из атрибутов ценных бумаг — ставкой дивиденда — для каждого типа акций. Каждая точка относится к одному определенному типу акций, показывая их доходность и ставку дивиденда в рассматриваемом временном интервале. В этом примере акции с более высокой ставкой дивиденда имеют тенденцию к более высокой доходности, чем акции с низкой ставкой дивиденда. В то время как рис. 11.3 (пример метода пространственных выборок) основан на использовании данных по различным типам акций для одного момента времени, рис. 11.1 (пример метода временных рядов) основан на данных по одному типу акций для различных моментов времени. [c.304]

Из этого примера видно, что метод пространственной выборки использует чувствительности для оценки значений факторов. Поэтому такие факторы называются эмпирическими. В методе временных рядов, напротив, известные значения факторов ис- [c.305]

Для построения факторных моделей применяются три основных метода метод временных рядов, метод пространственной выборки и метод факторного анализа. [c.310]

Отметим, что в методе временных рядов чувствительность ценной бумаги к фактору является ее атрибутом, а фактор — заданной макроэкономической переменной. Следовательно, значение атрибута неизвестно и должно быть оценено, тогда как значение фактора известно. В методе пространственной выборки в качестве атрибута ценной бумаги обычно выбирается какая-нибудь микроэкономическая переменная, измеряющая чувствительность ценной бумаги к фактору (примерами таких атрибутов являются дивидендная доходность акций и рыночная капитализация). Поэтому значение атрибута известно, а фактор неизвестен и должен быть оценен. [c.314]

Методы временных рядов.........................................................300 [c.1014]

С помощью методов регрессионного анализа временного ряда ставок провозной платы за последние пять—семь лет определяется прогноз среднегодовой ставки провозной платы на планируемый год. [c.273]

Два типичных метода количественного прогнозирования — это анализ временных рядов и каузальное (причинно-следственное) моделирование. [c.241]

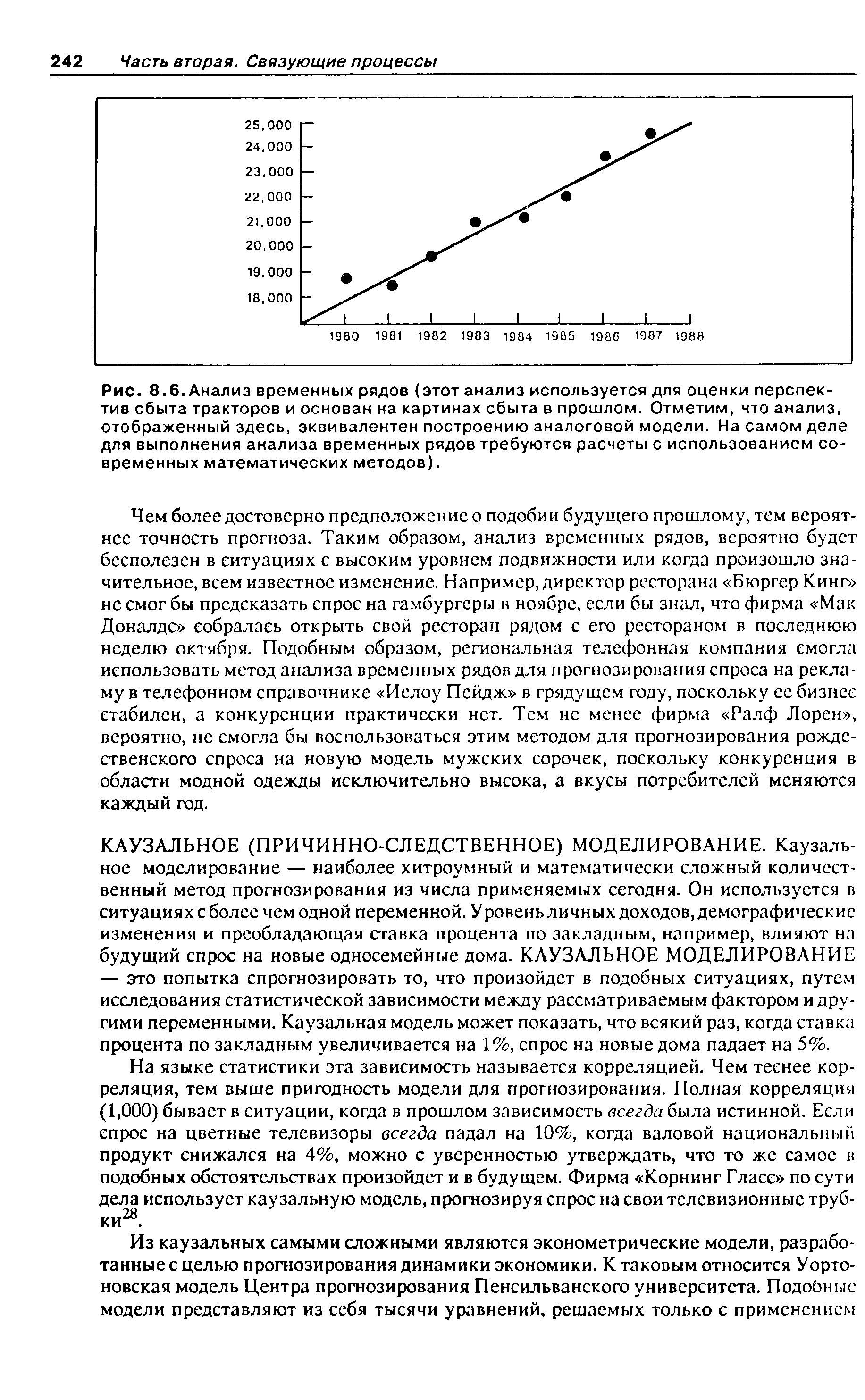

АНАЛИЗ ВРЕМЕННЫХ РЯДОВ. Иногда называемый проецированием тренда, анализ временных рядов основан на допущении, согласно которому случившееся в прошлом дает достаточно хорошее приближение в оценке будущего. Этот анализ является методом выявления образцов и тенденций прошлого и продления их в будущее. Его можно провести с помощью таблицы или графика путем нанесения на координатную сетку точек, соответствующих событиям прошлого, как показано на рис. 8.6. [c.241]

| Рис. 8.6. Анализ временных рядов (этот анализ используется для оценки перспектив сбыта тракторов и основан на картинах сбыта в прошлом. Отметим, что анализ, отображенный здесь, эквивалентен построению аналоговой модели. На самом деле для выполнения анализа временных рядов требуются расчеты с использованием современных математических методов). |  |

Рассмотрите два типичных количественных метода прогнозирования анализ временных рядов и каузальное моделирование. [c.245]

Метод графического изображения. В экономическом анализе широко применяют метод графического изображения. Рассматривать и анализировать временные ряды и ряды распределения легче при графическом их построении. [c.22]

В статистике известны методы сглаживания фактических временных рядов метод наименьших квадратов, сглаживание временных рядов с помощью скользящей средней, методы экспоненциального сглаживания и гармонических весов и т. д. [c.140]

Поскольку временной ряд, характеризующий динамику производительности труда (см. рис. 1), не позволяет выбрать априорно конкретный вид наилучшего приближения, для прогнозирования производительности труда воспользуемся методом гармонических весов (гармонического среднего) [62]. Другие [c.140]

Метод гармонических весов. Сущность этого метода заключается в следующем. Пусть имеется временной ряд производительности труда yt (t=, 2,. .., п), который можно разложить на две составляющие (предположение стационарности процесса) [c.141]

Второй метод - оперирует понятием временных рядов и часто требует специального математического аппарата. [c.96]

Так, например, на 1981 г. по основной номенклатуре материалов Госплана СССР и Миннефтепрома наряду с разработкой проектов норм с применением расчетно—аналитического метода для составления плана материально-технического снабжения были разработаны прогнозы норм расхода материалов с использованием модели (4). В качестве показателей, изменяющихся во времени, рассматривались как предложения ВНИИОЭНГ по нормам расхода материалов, разработанные на основе расчетно—аналитического и других методов за ряд прошедших лет по министерству, так и фактические удельные расходы. Прогнозирование отраслевых норм осуществлялось на основе определения теоретической кривой, описывающей изменение каждого из указанных показателей во времени и экстраполяции этой кривой на планируемый год. [c.24]

Определение тенденции временных рядов. Выявление тенденций изменения экономического явления во времени (или выравнивание динамического ряда) является наиболее простым методом количественного анализа и прогноза динамики явления. Экономическое явление рассматривается здесь как функция от времени. Закономерности изменения изучаемого явления во времени, установленные на базе фактических данных, в данном случае распространяются на прогнозируемый период. Однако метод экстраполяции действующей временной тенденции можно считать оправданным и эффективным только в том случае, если прогнозируемый [c.53]

Таблица 11.1 и рисунок 11.2 дают пример использования метода временных рядов для оценки параметров факторной модели. В этом примере установлена связь доходности отдельных акций, таких, как акции компании Widget, с двумя факторами - валовым внутренним продуктом и инфляцией. Это было сделано путем сопоставления доходно-стей каждого вида акций с предсказанными значениями этих факторов в некотором временном интервале. [c.303]

Недавно Фама и Френч провели исследование, в котором они применили метод временных рядов для определения факторов, влияющих на доходность акций и облигаций12. Они нашли, что месячная доходность связана с тремя факторами фактором рыночного индекса, фактором размера капитализации и фактором отношения балансовой стоимости к рыночной. В виде уравнения их факторная модель для акций выглядит так [c.303]

Метод пространственной выборки (gross-se tional approa hes) менее распространен, чем метод временных рядов, но часто оказывается не менее мощным средством. Построение модели начинается с оценки чувствительности ценных бумаг к определенным факторам. Затем для некоторого периода времени оцениваются значения этих факторов на основе анализа доходностей ценных бумаг и их чувствительности к факторам. Этот процесс повторяется для большого числа временных интервалов, что позволяет дать оценки для стандартных отклонений факторов и их корреляций. [c.304]

Заметим, что метод пространственной выборки совершенно отличен от метода временных рядов. В последнем методе известны значения факторов, а чувствительности к ним оцениваются. После чего анализ проводится для одной ценной бумаги на большом числе временных интервалов, затем для другой ценной бумаги и т.д. В методе пространственной выборки известны чувствительности, а оцениваются значения факторов. В этом методе чувствительности иногда называются атрибутивными (attribute). Анализ в этом методе проводится для одного временного интервала и группы ценных бумаг, затем для другого временного интервала и той же группы бумаг и т.д. С целью иллюстрации метода пространственной выборки мы переходим к рассмотрению примеров однофакторной и двухфакторной моделей. [c.304]

Размер капитализации также был использован в качестве фактора в методе временных рядов, но несколько другим образом. См. работу Фама и Френча, упомянутую в пункте 12. [c.314]

Метод пространственной выборки, — пишут У. Шарп и его соавторы, — менее распространен, чем метод временных рядов, но часто оказывается не менее мощным средством .2 Возможности применения метода пространственной выборки более ограниченные, чем условия использования техники обработки данных временных рядов. Это связано с тем, что применение метода пространственной выборки корректно лишь в отношении компаний одной и той же отраслевой принадлежности, отличающихся друг от друга характеристиками капитализации и степенью влияния отдельных факторов производственной деятельности. Получаемые значения уравнений регрессии, фиксирующие условия изменения показателей капитализации в зависимости от влияния отдельных факторов, могут быть представлены в качестве временнымх рядов. Это определяет возможность установления трендов изменения самих этих факторов. Отсюда и определенная возможность их прогнозирования в зависимости от времени. [c.121]

В прогнозировании можно идти двумя путями. Первый - попытаться причинно-следственный механизм, т.е. найти факторы, опреде-поведение прогнозируемого показателя, прогноз по которым либо известен, либо его дать несложно. Этот путь приводит к экономико-математическому моделированию, построению модели поведения экономического объекта. В настоящее время данный путь широко используется при прогнозировании природопользования. Второй путь - не вдаваясь в механику движения, попытаться предсказать будущее положение, анали-временной ряд изолированно. В современной практике прогнозиро-природопользования такие методы изолированного анализа и про-почти не применяются, но преимущество этих методов диктует необходимость их более широкого применения. [c.31]

Чем более достоверно предположение о подобии будущего прошлому, тем вероятнее точность прогноза. Таким образом, анализ временных рядов, вероятно будет бесполезен в ситуациях с высоким уровнем подвижности или когда произошло значительное, всем известное изменение. Например, директор ресторана Бюргер Кинг не смог бы предсказать спрос на гамбургеры в ноябре, если бы знал, что фирма Мак Доналдс собралась открыть свой ресторан рядом с его рестораном в последнюю неделю октября. Подобным образом, региональная телефонная компания смогла использовать метод анализа временных радов для прогнозирования спроса на рекламу в телефонном справочнике Иелоу Пейдж в грядущем году, поскольку ее бизнес стабилен, а конкуренции практически нет. Тем не менее фирма Ралф Лорен , вероятно, не смогла бы воспользоваться этим методом для прогнозирования рождественского спроса на новую модель мужских сорочек, поскольку конкуренция в области модной одежды исключительно высока, а вкусы потребителей меняются каждый год. [c.242]

Сезонная составляющая очевидна во многих случаях, где задействованы финансовые и экономические показатели. Сезонные колебания - это колебания вокруг тренда, которые возникают в периоды до одного года. Сезонную составляющую можно рассчитать путем вычитания тренда из исходного значения временного ряда. Тренд показывает обший тип изменений в объеме реализации нефтепродуктов. Тренд можно выделить с помощью скользящих средних. Тренд в данном случае представляет собой динамику реализации нефтепродуктов за период 01.01.99-01.07.01 г г. с разбивкой по кварталам. Анализируя тренд с помошью метода нелинейной регрессии, получили расчетный прогнозный объем реализации нефтепродуктов на период 01.07.01 -01.07.03 гг. с разбивкой по кварталам. Если к полученным расчетным прогнозным значениям объемов реализации нефтепродуктов прибавить средние колебания реализации нефтепродуктов по периодам [c.210]

Таким образом, статистические модели прогнозирования необходимо сочетать с глубоким экономическим анализом предпрогнозируемого периода и методами экспертных оценок, чтобы учесть все закономерности временного ряда и возможные качественные сдвиги показателя в прогнозируемом периоде. [c.58]