В процессе анализа выполнения плана по реализации продукции необходимо также тщательно изучить остатки товаров отгруженных и в особенности ту их часть, которая не оплачена в срок покупателями и заказчиками и находится на ответственном хранении у покупателей ввиду отказа от акцепта. При проведении анализа следует установить, как эта часть неоплаченной продукции повлияла на объем реализации и массу прибыли. [c.65]

В состав остатков готовой продукции включают не только ее остатки на складах предприятия, но и остатки, находящиеся на ответственном хранении покупателя (если покупатель обоснованно отказался от акцепта платежного требования), а также остатки готовой отгруженной продукции (но еще не оплаченной, если документы находятся в пути или не пришел срок, предоставленный покупателю для оплаты счета). [c.327]

Счета — платежные требования, не оплаченные в течение отчетного месяца, переносят в ведомость, открываемую на следующий месяц. При этом сначала следует записать счета — платежные требования, не переданные в банк на инкассо, но сроки сдачи которых в обеспечение ссуд еще не истекли вслед за ними -записывают счета — платежные требования, тоже не переданные в банк на инкассо, но сроки сдачи которых в обеспечение ссуд уже истекли потом счета, которые переданы в банк на инкассо, но сроки их оплаты еще не наступили затем — те, сроки оплаты которых уже истекли, и, наконец, такие, по которым имеются отметки об отказе от акцепта. Тогда, подведя итоги по каждой группе. счетов — платежных требований, мы получим готовые данные, необходимые для заполнения соответствующих статей в балансе и для анализа финансового состояния предприятия. [c.241]

В течение трех рабочих дней после получения Госбанком счета — платежного требования покупатель может полностью или частично отказаться от акцепта, т. е. не согласиться на оплату данного счета — платежного требования. [c.250]

Плательщик имеет право отказаться от акцепта только при определенных условиях. Он вправе заявить полный отказ от ак- [c.250]

Плательщик заявляет о полном или частичном отказе от акцепта путем представления в обслуживающее его учреждение (филиал) Госбанка копии телеграммы, посланной в два адреса поставщику и обслуживающему поставщика учреждению Госбанка. Товар, по которому последовал отказ от акцепта, остается на ответственном хранении у покупателя, но владельцем товара считается поставщик, который, получив извещение об отказе от акцепта, может дать учреждению Госбанка, обслуживающему покупателя, и предприятию, принявшему товар на ответственное хранение, распоряжение о передаче этого товара другой организации. [c.251]

Если в течение установленного срока не заявлено об отказе от акцепта, то счет — платежное требование считается акцептованным. [c.251]

При предварительном акцепте оплата платежных требований производится после истечения срока акцепта при последующем акцепте — в день их поступления в банк покупателя. Если, однако, покупатель заявит банку об отказе от акцепта, то списанная с его расчетного счета сумма платежа будет восстановлена. Предпочтение отдается последующему акцепту. Предварительный акцепт применяется главным образом по указанию Госбанка, когда поставщик систематически нарушает договор, вследствие чего покупатель часто отказывается от акцепта. [c.251]

Как видно из приведенной формы, в ведомости отгрузки, отпуска и реализации по каждому счету-платежному требованию в отдельности указываются следующие реквизиты дата и номер счета-платежного требования дата отгрузки (сдачи) товара и предъявления счета-платежного требования в Госбанк на инкассо для взыскания платежа наименование покупателя наименование и количество отпущенного товара сумма платежа за продукцию, тару, транспортные расходы и др. В той же ведомости делаются отметки об оплате, об отказе от акцепта и о списаниях товаров, не подлежащих оплате, но включаемых в реализацию. Следовательно, она дает исчерпывающие данные о состоянии расчетов с покупателями по каждому счету-платежному требованию. [c.267]

Плательщик имеет право отказаться от акцепта только при определенных условиях. Он вправе заявить полный отказ от акцепта во всех случаях, предусмотренных законом или договором между поставщиками и покупателем. Например, если в договоре указаны сроки и комплектность поставок, а поставщик нарушил эти условия, то покупатель может отказаться платить по счетам за эти поставки. Плательщик имеет право отказаться от акцепта платежного требования в полной сумме еще в двух случаях 1) если поставщик предъявил счет-платежное требование на незаказанный товар и 2) если предъявлено вторичное платежное требование за ранее оплаченный товар. Частичный отказ от акцепта допускается в тех случаях, когда поставщик [c.277]

Акцептная форма предусматривает оплату платежных документов по месту нахождения покупателя и при согласии последнего. Госбанк производит оплату, если покупатель в течение трех рабочих дней не отказался 6т акцепта (согласия). Покупатель имеет право полностью или частично отказаться от акцепта в предусмотренных действующими положениями случаях (при поставке незаказанного товара, превышении цен, нарушении сроков, ассортимента и качества, предусмотренных договором и т. д.). Платежные требования за электрическую и тепловую энергию, телефон, радио, газ, воду и другие коммунальные услуги оплачиваются в безакцептном порядке. В случае отсутствия на расчетном счете покупателя соответствующих средств, Госбанк оплачивает платежные требования в порядке очередности, взыскивая пени в пользу поставщика за каждый день просрочки платежа. Эта форма расчета более выгодна для покупателя и преобладает в расчетах между предприятиями. [c.273]

Объем реализованной продукции планируют с учетом остатков товарной продукции на начало и конец года в емкостях, промысловых коммуникациях и подземных хранилищах (газ), отгруженных товаров и сданных работ, срок оплаты которых не наступил а также отгруженных товаров, не оплаченных в срок, и товаров, находящихся на ответственном хранении у покупателя ввиду отказа от акцепта. В двух последних случаях учитывается соответствующая продукция лишь на начало планируемого периода. [c.85]

При положительном акцепте требуется письменное согласие на оплату документов (такая форма акцепта теперь почти не применяется). Отрицательный акцепт имеет довольно широкое распространение и применяется в расчетах между организациями. При данной форме акцепта покупатель в течение установленного срока может заявить отказ от акцепта, и если он этого не сделал, то платежный документ считается акцептованным и обязательным к платежу. [c.432]

При предварительном акцепте платеж совершается после получения согласия при последующем акцепте сначала производится платеж, после чего покупатель, в случае недобросовестной поставки, может предъявить контрпретензию по возврату списанных с его счета сумм. Срок для последующего отказа от акцепта — три дня с момента получения банком платежного требования. Он может быть поделен, если это предусмотрено в договоре. В настоящее время применяется только предварительный акцепт. Полный отказ от акцепта возможен в случае, если товар не соответствует условиям договора, недоброкачественный, нестандартный, не заказан, переадресован в пути другому покупателю и т.д. При частичном отказе акцептируется часть суммы счета. Это практикуется, когда цены завышены против договорных, наряду с заказанными отгружены не заказанные товары, допущены арифметические ошибки и т.п. [c.432]

При предварительном акцепте банк списывает средства со счета плательщика, не получив от него в установленные сроки (три дня, не считая дня поступления в банк расчетных документов) отказа от акцепта. Последующий акцепт предполагает списание средств сразу по поступлению в банк платежного требования, но в случае отказа плательщика от акцепта в течение установленного срока производится восстановление средств на его счете. Недостатками этого вида расчетов является длительность документооборота и возможность возникновения неплатежей из-за отсутствия средств у плательщика. [c.460]

Акцепт (отказ от акцепта) Платежное требование и отгрузочные документы [c.461]

Если платеж и акцепт не были получены, исполняющий банк извещает банк-эмитент о причинах неплатежа или отказа от акцепта. Банк-эмитент информирует об этом клиента (предприятие), запрашивает у него указания относительно дальнейших действий. При неполучении указаний исполняющий банк вправе возвратить документы банку-эмитенту. [c.236]

Плательщик вправе отказаться от акцепта платежных требований-поручений, если есть несоответствие условиям договора, с обязательным указанием в заявлении мотивов отказа и ссылкой на соответствующий пункт договора. При неполучении в установленный срок отказа от акцепта платежных требований-поручений они считаются акцептованными и подлежат оплате плательщиками. [c.238]

Если плательщик отказывается от акцепта полностью или частично, то им в исполняющий банк представляется специальное заявление в трех экземплярах, в котором указываются мотивы отказа с обязательной ссылкой на условия договора или нормы права. В частности, это может быть несоответствие применяемой формы расчетов условиям заключенного основного договора. При полном отказе от акцепта платежные требования и заявление плательщика об отказе с соответствующими отметками исполняющего банка возвращаются в банк-эмитент для последующей передачи получателю. В случае частичного акцепта в платежном требовании обводится первоначальная сумма и рядом проставляется цифрами и прописью сумма, подлежащая к оплате. Заявление о частичном отказе вместе с одним экземпляром платежного требования служат основанием для списания денежных средств со счета плательщика. Второй экземпляр заявления направляется в банк-эмитент для выдачи получателю средств. Все возникающие между плательщиком и получателем разногласия разрешаются в законодательно установленном порядке. [c.439]

При неполучении исполняющим банком в установленный срок отказа от акцепта платежное требование считается акцептованным, и на основании указанных в нем реквизитов исполняющий банк осуществляет платеж. [c.439]

При планировании остатков готовой продукции на начало планируемого периода не имеется исчерпывающих данных о фактической величине остатков, поэтому в расчет принимаются ожидаемые остатки нереализованной продукции. Их стоимость в ценах реализации определяется с помощью коэффициента пересчета, который равен частному от деления объема продукции в ценах отчетного пе риода на производственную себестоимость продукции этого периода. Ожидаемые остатки на начало планируемого периода при кассовом методе учета выручки состоят из готовой продукции на складе, в том числе товаров отгруженных, документы по которым не переданы в банк товаров отгруженных, срок оплаты которых не наступил товаров отгруженных, но не оплаченных в срок товаров на ответственном хранении у покупателей ввиду отказа от акцепта. [c.38]

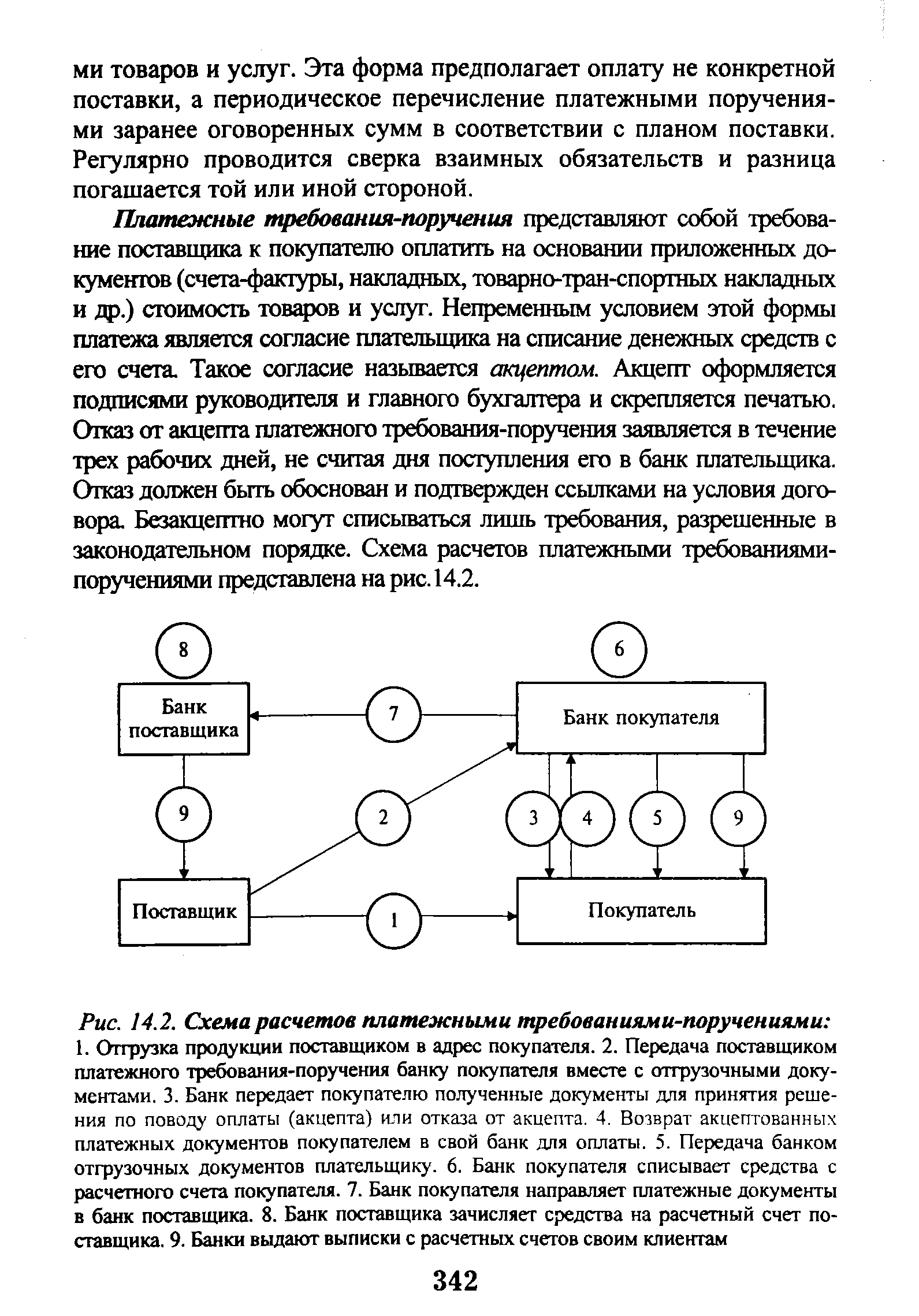

| Рис. 14.2. Схема расчетов платежными требованиями-поручениями 1. Отгрузка продукции поставщиком в адрес покупателя. 2. Передача поставщиком платежного требования-поручения банку покупателя вместе с отгрузочными документами. 3. Банк передает покупателю полученные документы для принятия решения по поводу оплаты (акцепта) или отказа от акцепта. 4. Возврат акцептованных платежных документов покупателем в свой банк для оплаты. 5. Передача банком отгрузочных документов плательщику. 6. Банк покупателя списывает средства с расчетного счета покупателя. 7. Банк покупателя направляет платежные документы в банк поставщика. 8. Банк поставщика зачисляет средства на расчетный счет поставщика. 9. Банки выдают выписки с расчетных счетов своим клиентам |  |

Отказы покупателей от акцепта платежных требований могут быть частичными и полными. Полный отказ от акцепта платежного требования имеет место при отгрузке товара не по адресу, досрочной поставке товара без согласия покупателя. Счет допускается оплачивать частично, когда в нем указана цена, превышающая установленную договором, нарушен ассортимент материальных ценностей, допущены арифметические ошибки и пр. За необоснованный отказ от акцепта покупатель может нести материальную ответственность (по решению арбитражного суда). Грузы, по которым последовал полный отказ от акцепта, поступают на ответственное хранение к покупателю до получения указаний от поставщика. [c.368]

То/иры па ответственном хранении у покупателей ьвнлу отказа от акцепта (4 >) [c.205]

Принятые от поставщика требования пересылаются в банк, обслуживающий заказчика (покупателя). Заказчик, получив извещение о поступлении на его имя платежного требования, должен в трехдневный срок по иногородним и в двухдневный по одногородним расчетам дать акцепт (согласие на оплату) или сообщить об отказе акцепта с указанием мотивов отказа. Если в установленный срок плательщик не заявил обслуживающему банку о полном или частичном отказе от акцепта, требование считается акцептованным и оплачивается банком путем списания соответствующей суммы с расчетного счета плательщика и перечисления ее па расчетный счет поставщика, В тех случаях, когда причитающаяся постав- [c.261]

Если плательщик отказывается от акцепта полностью или частично, то им в исполняющий банк представляется специальное заявление в трех экземплярах, в котором указываются мотивы отказа с обязательной ссылкой на условия договора или нормы права. В частности, это может быть несоответствие применяемой формы расчетов условиям заключенного основного договора. При полном отказе от акцепта платежные требования и заявление плательщика об отказе с соответствующими отметками исполняющего банка возвращаются i банк-эмитент для последующей передачи получателю. В случае частичного акцепта в платежном требовании обводита первоначальная сумма и рядом проставляется цифрами и про [c.220]

Платежные требования-поручения представляют собой требование поставщика к покупателю оплатить на основании приложенных документов (счета-фактуры, накладных, товарно-тран-спортных накладных и др.) стоимость товаров и услуг. Непременным условием этой формы платежа является согласие плательщика на списание денежных средств с его счета. Такое согласие называется акцептом. Акцепт оформляется подписями руководителя и главного бухгалтера и скрепляется печатью. Отказ от акцепта платежного требования-поручения заявляется в течение трех рабочих дней, не считая дня поступления его в банк плательщика. Отказ должен быть обоснован и подтвержден ссылками на условия договора. Безакцептно могут списываться лишь требования, разрешенные в законодательном порядке. Схема расчетов платежными требованиями-поручениями представлена на рис. 14.2. [c.342]

Смотреть страницы где упоминается термин Отказ от акцепта

: [c.206] [c.251] [c.284] [c.269] [c.316] [c.42] [c.216] [c.310] [c.615] [c.440] [c.440] [c.221] [c.221] [c.59]Финансово кредитный словарь Том 2 (1964) -- [ c.162 ]

Бухгалтерский учет на железнодорожном транспорте Издание 3 (1988) -- [ c.274 , c.275 ]

Большая экономическая энциклопедия (2007) -- [ c.17 , c.18 , c.437 , c.720 ]