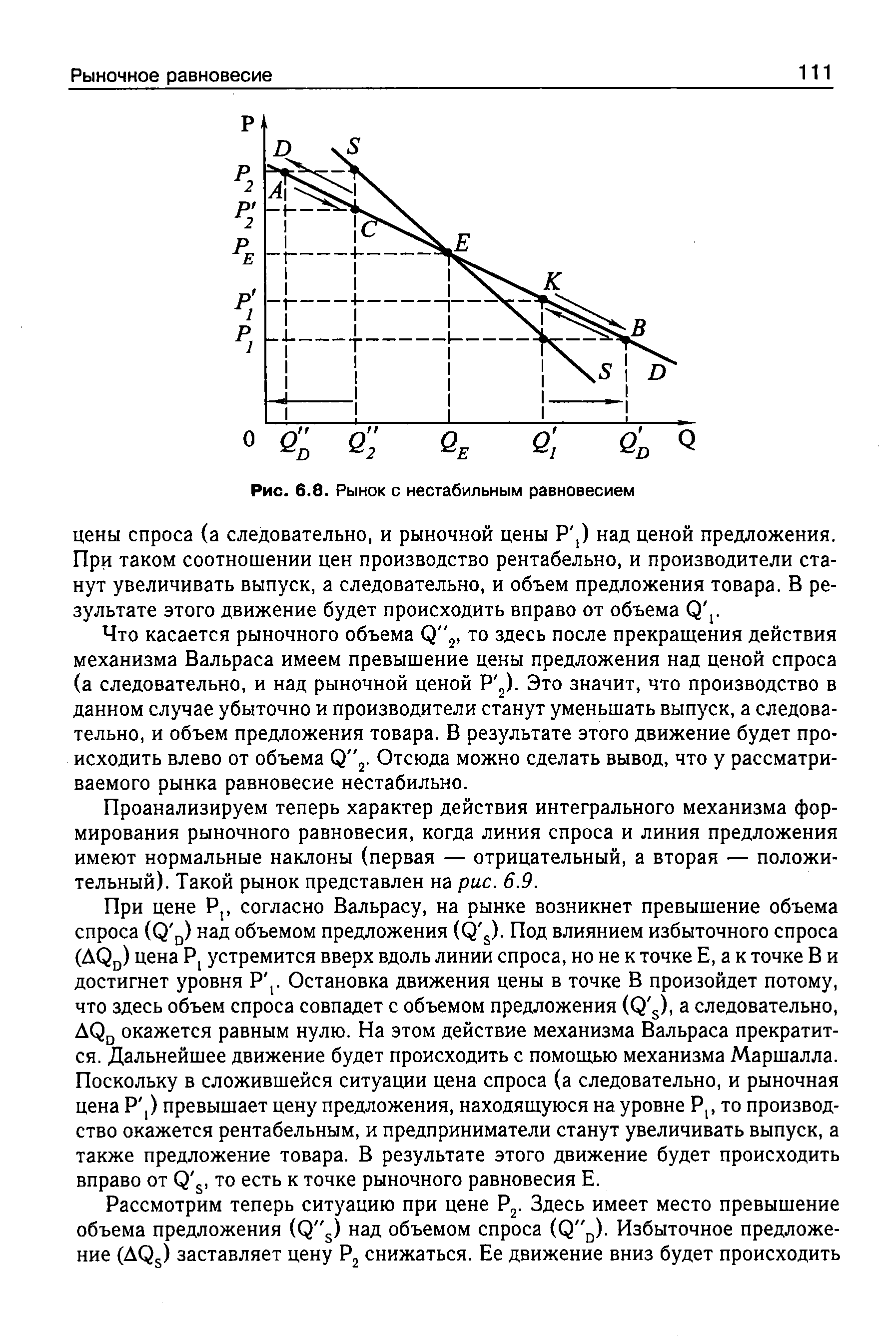

| Рис. 6.8. Рынок с нестабильным равновесием |  |

Первая часть моих критических замечаний касается нестабильности, присущей системе мирового капитализма. Рыночные фундаменталисты имеют фундаментально неверное представление о том, как работают рыночные механизмы. Они полагают, что финансовые рынки имеют тенденцию к равновесию. Теория равновесия в экономической науке основывается на неправильной аналогии с физикой. Физические объекты двигаются так, как они двигаются, независимо от того, что кто-либо думает. А финансовые рынки пытаются предсказать будущее, которое зависит от решений, принимаемых людьми. Вместо простого пассивного отражения действительности финансовые рынки активно формируют реальность, которую они, в свою очередь, и отражают. Существует двусторонняя связь между настоящими решениями и будущими событиями, эту связь я называю рефлексивностью. [c.11]

Кроме того, важно следующее обстоятельство. Для эффективного воздействия конкурирующих сил на рыночную цену требуется достаточно большая — так называемая критическая масса продавцов и покупателей. В странах с многочисленным населением такая масса насчитывает несколько миллионов человек. В таком случае национальная конкуренция выступает в качестве мощной силы, которая направляет деятельность всех агентов рынка по каналам, о которых, они, пожалуй, и не подозревают. Конкуренция как рыночный регулятор закономерно воздействует на три явления. Во-первых, она воздействует на цены, предлагаемые продавцами и покупателями. Во-вторых, конкуренция устраняет нестабильное и неравное соотношение спроса и предложения в масштабе национального рынка. В-третьих, она приводит общую рыночную цену к точке равновесия. [c.115]

Как было выяснено ранее, рынок страдает целым рядом недостатков, к числу которых относится нарушение стабильности развития. Она проявляется прежде всего в цикличности. Внешне цикличность представляет собой подъемы и спады в экономическом развитии отдельных стран, вызывая соответствующие изменения в мирохозяйственных связях и оказывая влияние на стабильность функционирования национальной экономики. По существу, цикличность — это закономерный результат саморегулирования рыночной экономики, проявляющийся в движении макроэкономического равновесия от одного его состояния к другому. Цикличность порождает сбои в динамике экономического роста, вызывает нестабильность, придает волнообразную форму экономическому развитию в целом. Для экономического роста цикличность имеет существенное значение, ибо долговременный рост вовсе не означает, что развитию экономики присущи только ускоряющиеся или постоянные темпы. Наряду с экономическим ростом цикличность становится также имманентной чертой экономического развития. Это относится как к микроэкономике (уровню деловой активности), так и к макроэкономике (долгосрочное ее развития). Цикличность проявляется в таких ее сферах, как регулярно повторяющиеся стадии производства, определенная их последовательность, чередование спадов и подъемов, увеличение объема производства и его застоя, взлеты и падения рыночной конъюнктуры. В результате и экономический рост протекает волнообразно (рис. 3.3а, 3.36). [c.61]

На рис. 9.2 показано графически, как с изменением цены меняются спрос (линия С) и предложение (линия П) продукта на рынке. Точка пересечения двух прямых на графике и будет точкой равновесия спроса и предложения. Рыночное равновесие обычно крайне нестабильно. Стоит кому-то из поставщиков или производителей начать предлагать больше продуктов по различным ценам, как линия предложения (П,) сдвинется вправо и образуется новая точка равновесия, рыночная цена на продукт X уменьшится (рис. 9.2). Точно так же по мере уменьшения предложения продукта на рынке его цена возрастает. Если по каким-либо причинам спрос потребителей на продукт уменьшится, линия С, сдвигается влево (рис. 9.2), рыночная цена снизится и объем предложения продукта также упадет. Новая точка равновесия (пересечение линий С, и П) будет меньше, чем для случая, описываемого в табл. 9.1. [c.294]

Второе свойство, которое мы наблюдали в Главе 2, касалось временной структуры волатильности. Стандартное отклонение прибыли увеличивалось более быстрым темпом, чем квадратный корень из времени. Для акций и облигаций временная структура волатильности была ограничена для валюты не было никаких ограничений. Еще раз повторю, что это важные свойства, которые должны быть объяснены. Мы должны также объяснить, почему оказывается так, что стандартная гауссова статистика иногда работает хорошо, а иногда плохо. Известно, что корреляции приходят и уходят и что волатильность является очень нестабильной. Кроме того, беты САРМ обычно стабильны, но не всегда. Спор по поводу ЕМН сбивается с толку тем фактом, что временные периоды, как может быть обнаружено, поддерживают обе стороны спора. Когда рынки считаются "стабильными", ЕМН и САРМ, кажется, работают хорошо. Однако во время паники и стихийных бегств такие модели ломаются подобно "сингулярностям" в физике. Это не является неожиданностью, потому что ЕМН и САРМ - модели равновесия. Они не могут справиться с переходом к турбулентности. Новой рыночной гипотезе понадобилась бы способность объяснить эту сингулярную характеристику торговых рынков. [c.54]

Устойчивое и неустойчивое равновесие — 126 с. Черный рынок — 127 с. Причины нестабильности рыночного хозяйства — 128 с. [c.409]

Во-первых, система страхования по безработице (выплата пособий), что снижает стимулы к быстрому трудоустройству. Во-вторых, устойчивость достаточно высокого уровня заработной платы приводит к относительной нехватке рабочих мест, так как при данном уровне заработной платы предложение труда превосходит спрос на труд. Люди ожидают места с хорошей заработной платой, что приводит к увеличению безработицы, то есть рынок труда начинает функционировать в условиях нарушенного равновесия. Высокий уровень безработицы приводит к усилению нестабильности экономики в целом. [c.17]

Если эти обобщения действительно верны, отказ от системы свободно плавающих обменных курсов в конце концов неизбежен. Колебания курсов становятся настолько значительными, что придется либо изменять систему с помощью государственного вмешательства того или иного рода, либо система потерпит крах. Таким образм, валютные рынки лучше всего подтверждают мое утверждение о том, что финансовые рынки по своей природе нестабильны. В них нет встроенного стремления к равновесию в той мере, в какой мы нуждаемся в стабильности, мы должны ввести ее с помощью политики обдуманных мер. В настоящее время эти выводы могут показаться читателю не особенно революционными, но в апреле-мае 1985 г., когда была написана эта глава, они, очевидно, противоречили расхожей мудрости. В то время существовала всеобщая обеспокоенность нестабильностью обменных курсов, но вера в магическую силу рынка была все еще сильна и знаменитое Соглашение в Плазе в сентябре 1985 г. просто шокировало тех, кто действовал в этот момент на валютном рынке. Даже сегодня все еще не существует теоретического обоснования утверждения о том, что система свободно плавающих обменных курсов является кумулятивно дестабилизирующей. Я надеюсь, что смог представить здесь такое обоснование. Я занимался спекуляциями на валютном рынке с момента введения плавающих курсов, но я не смог добиться стабильных прибылей на систематической основе. Согласно балансовым отчетам, в течение 1980 г. мои операции были прибыльными, а затем я терпел убытки в период с 1981 по 1985 г. Мой подход был пробным, основанным более на интуиции, чем на убеждении. По своему темпераменту я всегда был более склонени отслеживать поворотный момент, чем следовать тренду. Мне удалось успешно дейст-вовать как в период подъема, так и в период спада европейских валют по сравнению с долларом в 1981 г., но я слишком быстро вышел из игры. Потеряв связь с основным трендом, я нашел слишком унизительным для себя следовать за остальными, плывущими по течению я попробовал вместо этого отловить поворотный момент в ходе событий [c.103]

Как уже отмечалось в главе 21, монетаристы считают, что изменения в долгосрочном равновесии рынка труда происходят в тот момент, когда информация о фактических изменениях цен и темпов инфляции достигает работников. С получением этой информации работники лишаются денежной иллюзии относительно реального уровня заработной платы безработица и объем производства достигают своего естетственного уровня, т. е. до тех пор, пока экономика не достигает такого момента, неполнота информации приводит к тому, что ценовые и инфляционные ожидания работников отличаются от реальной действительности. Это, в свою очередь, приводит к тому, что работники неправильно оценивают реальную заработную плату. Следствием является более высокий или низкий по сравнению с естественным уровень безработицы и соответственно более высокий или низкий уровень производства наблюдается нестабильность реальной экономической активности в краткосрочный период. [c.592]

Короче говоря, обменные курсы будут корректироваться до тех пор, пока каждая страна не достигнет равновесия платежного баланса, т. е. при системе плавающих обменных курсов равновесие платежного баланса каждого государства достигается автоматически. Отметим, что в отличие от системы фиксированных обменных курсов денежная масса страны не зависит от неравновесия платежного баланса, поскольку обменные курсы будут корректироваться до тех пор, пока спрос на данную валюту не будет равен ее предложению. Таким образом, при системе плавающих обменных курсов изменения последних ведут к изменению относительных цен и дохода. При системе фиксированных обменных курсов изменения денежной массы в каждой стране приводят к изменению относительных цен, дохода и процентных ставок. I 1лан. ь II in курс доллара США На рис. 28-1 показан курс доллара к валютной корзине 10 других стран (Бельгия, Канада, Франция, Германия, Италия, Япония, Нидерланды, Швеция, Швейцария и Великобритания). Отметим, что сразу после марта 1973 г., когда было решено ввести плавающий курс доллара, доллар был девальвирован по отношению к 10 другим валютам, подтверждая мнение, что курс доллара был завышен. С конца 1974 г. до начала 1976 г. отмечалось снижение курса доллара, и затем произошло его резкое падение в 1977 г. Отметим, что с конца 1980 г. до 1985 г. имело место значительное повышение курса доллара. Хотя причина этого не ясна полностью, обычно утверждают, что это произошло вследствие более высоких процентных ставок в США или же в результате возросшей политической и экономической нестабильности в мире, особенно в Европе, Латинской Америке и на Среднем Востоке. В соответствии со вторым объяснением США считались безопасной гаванью для инвесторов и были финансовым убежищем в трудное время. Если это действительно так, то можно считать, что именно по этой причине в период 1982—1983 гг. США испытывали 1) значительный дефицит текущего платежного баланса, который в основном финансировался за счет положительного сальдо баланса движения капиталов (с учетом ошибок и пропусков) 2) повышение курса доллара на валютных рынках. В сущности, гражданам США был выгоден дефицит текущего платежного баланса, поскольку их страна была относительно стабильном в политическом и экономическом плане. [c.786]

Если эти обобщения действительно верны, отказ от системы свободно плавающих обменных курсов в конце концов неизбежен. Колебания курсов становятся настолько значительными, что придется либо изменять систему с помощью государственного вмешательства того или иного рода, либо система потерпит крах. Таким образм, валютные рынки лучше всего подтверждают мое утверждение о том, что финансовые рынки по своей природе нестабильны. В них нет встроенного стремления к равновесию в той мере, в какой мы нуждаемся в стабильности, мы должны ввести ее с помощью политики обдуманных мер. В настоящее время эти выводы могут показаться читателю не особенно революционными, но в апреле-мае 1985 г., когда была написана эта глава, они, очевидно, противоречили расхожей мудрости. В то время существовала всеобщая обеспокоенность нестабильностью обменных курсов, но вера в магическую силу рынка была все еще сильна и знаменитое Соглашение в Плазе в сентябре 1985 г. просто шокировало тех, кто действовал в этот момент на валютном рынке. Даже [c.88]

Предпочтения участников вносят в систему элемент нестабильности. Если бы система имела врожденную тенденцию к равновесию, предпочтения участников не смогли бы нарушить ее в худшем случае они могли бы привести к некоторым случайным краткосрочным колебаниям. Но когда каузальные связи являются рефлексивными, предпочтения участников могут породить, поддержать или разрушить порочный круг или круг благоденствия. Кроме того, превалирующие предпочтения начинают жить собственной жизнью и становятся одной из составных частей кругового взаимодействия. Они находят выражение в спекулятивных перемещениях капитала, которые могут служить противовесом дисбаланса в торговле, что позволяет положительному или отрицательному торговому сальдо превысить как в объеме, так и в продолжительности, уровень, который мог бы поддерживаться при отсутствии превалирующих предпочтений. Когда это происходит, спекуляции оказываются дестабилизирующим фактором. Международное движение капитала, как правило, следует схеме самоусиление/самоуничтожение, сходной с той, которую мы привели лля фондового рынка. Но модель, использованная нами для иллюстрации динамики котировок акций, не может быть при [c.92]

Переосмысление должно начаться с признания того факта, что финансовые рынки по своей сути нестабильны. Система мирового капитализма основана на убеждении, что если мы предоставим финансовые рынки самим себе, то они будут стремиться к естественному равновесию. Предполагается, что они будут двигаться подобно маятнику т.е. они могут быть выведены из состояния равновесия под действием внешних сил, так называемых исходящих извне шоковых воздействий, но они будут стремиться вернуться в положение равновесия. Это утверждение оказалось ложным. Финансовые рынки склонны к эксцессам, и если быстрая смена подъема и спада деловой активности выходит за определенные границы, то равновесие уже никогда не вернется к прежнему уровню. Вместо ма-ятникообразного движения в последнее время финансовые рынки действовали как брошенный камень, разрушая экономику одной страны за другой. [c.7]

Согласно экономической теории цены определяются спросом и предложением. Что происходит с ценами, когда спрос и предложение сами находятся под влиянием изменения цен Ответ заключается в том, что они вовсе не являются определенными. Ситуация является нестабильной, а в нестабильной ситуации спекуляции, следующие за тенденцией, часто являются лучшей стратегией. Более того, чем больше людей используют ее, тем выгодней это становится, поскольку тенденция движения цен действует как еще более важный фактор в определении динамики цен. Процесс изменения цен сам себя подпитывает до тех пор, пока цены не станут абсолютно несоотносимы с реальной ценностью объектов. В конце концов, тенденция становится необоснованной, наступает кризис. История финансовых рынков богата последовательными сменами подъемов и спадов. Это область далека от состояния равновесия, здесь размыто отличие между фундаментальными ценностями и оценками, здесь правит нестабильность. [c.295]

Необходимость государственного регулирования возникает не только в связи с несовершенством отдельных рынков (неединственность равновесия, его нестабильность, неполный учет затрат и результатов), но и в связи с необходимостью решения макроэкономических задач (борьба с инфляцией, обеспечение полной занятости, совмещение принципов экономической эффективности и социальной справедливости и ряд других). Такое регулирование может иметь целью стабилизацию равновесия или его сдвиг, приближение к равновесию или, наоборот, отклонение от него. Оно может осуществляться путем прямого контроля за уровнем цен и объемов рынка (установление обязательных государственных цен или рыночных квот), путем использования финансовых инструментов (налогов и дотаций), некоторыми другими методами. [c.66]

Кризис 1972-1974 гг. резко изменил ситуацию. Последовательность разочаровывающих событий ясно показала, что на мировом уровне отсутствует равновесие между производством и потреблением продуктов питания. В частности, стало ясным, что темпы роста потребления в развивающихся странах были выше роста мирового производства, и все говорило о том, что в краткосрочной перспективе эта тенденция будет усиливаться. Мировые цены на зерновые и другую сельскохозяйственную продукцию резко поднялись, и хотя кризис привел к некоторому их снижению, постепенное подорожание продолжилось и в дальнейшем. Так, с 1972 по 1976 г. цены на зерновые на мировых рынках удвоились. Значительным, хотя и более плавным, было подорожание мясной продукции. Формировали эту тенденцию следующие факторы рост импортных закупок Советским Союзом и Китаем подорожание энергии, приведшее к увеличению издержек в сельском хозяйстве, в особенности при производстве удобрений рост населения в "третьем мире", еще более увеличивавший спрос на продукты питания, и, наконец, решение правительств США и Канады ликвидировать запасы продовольствия и не восстанавливать их в будущем. Ликвидация таких запасов, игравших определенную стабилизирующую роль, усилила нестабильность цен на мировом рынке44. [c.73]

Фундаментальный принцип экономической теории исчер-паемых ресурсов, как я отмечал, представляет собой одновременно условие равновесия потоков на рынке добытых природных ресурсов и равновесия запасов на рынке залежей. Когда этот принцип соблюдается, он совершенно верно описывает динамику использования ресурса. Но существуют несколько необычные причины желания узнать, можно ли, пользуясь условиями равновесия, что-либо объяснить. Например, рынок потоков, который должен быть расчищен, не является единственным, будучи последовательностью рынков добытых ресурсов от сегодняшнего момента до даты иссякания их запасов. Другими словами, этот рынок есть последовательность фьючерсных рынков, причем такая последовательность, возможно, довольно длительна. Если бы фьючерсные рынки фактически существовали, мы могли бы встать на ту точку зрения, согласно которой их равновесие стабильно эта точка зрения может быть неверной, но мы можем ее принять в качестве рабочей гипотезы, чтобы далее изучать рассматриваемую проблему. Однако ясно, что не существует полного набора фьючерсных рынков заключаемые на рынках природных ресурсов сделки представляют собой комбинацию краткосрочных трансакций с потоками и несколько более долгосрочных трансакций с активами. Следует понять, нужно ли интерпретировать наблюдаемые цены ресурсов в качестве показателя, близкого к равновесной цене, или же равновесие столь нестабильно, что фактические цены не только плохой индикатор равновесных соотношений, но также и неудовлетворительный ориентир для аллокации этих ресурсов. [c.314]