Ранее было указано (см. 3), что в бухгалтерском учете основанием для счетных записей могут служить лишь надлежащим образом оформленные оправдательные документы. [c.45]

Документы составляются по ходу совершения хозяйственных операций в цехах, на складах и в других структурных подразделениях предприятия. Они используются прежде всего в организации, планировании и контроле за ходом хозяйственных процессов. С помощью распределительных документов (приказов, нарядов, требований) администрация дает указания о проведении хозяйственных операций. Исполнительные или оправдательные документы (акты, квитанции, выписки из расчетных счетов) освещают содержание и объем выполненных операций и служат для контроля за правильностью и эффективностью действий должностных лиц, ответственных за совершенные хозяйственные операции. Затем документы поступают в бухгалтерию, где после обработки они служат основанием для счетных записей. Прохождение документа с момента его выписки до архива бухгалтерии называется документооборотом. Правильная постановка учета и контроля требует не только доброкачественного оформления первичной документации, но и организации четкой системы документооборота. Если небрежно составленный документ приводит к неправильному, искаженному отражению хозяйственных процессов в учете, то всякая задержка в поступлении первичного документа в бухгалтерию вызывает отставание в учете, вследствие чего он перестает служить средством оперативного руководства и контроля. Документооборот разрабатывается и контролируется главным (старшим) бухгалтером предприятия. [c.47]

В бухгалтерском учете основанием для счетных записей служат надлежаще оформленные документы. Ни одна операция не может быть отражена в бухгалтерском учете без составления документа установленной формы, в противоположность статистике, в которой может применяться и устный опрос. Сплошное документирование хозяйственных операций— важное средство контроля за правильностью и законностью совершаемых операций, за сохранностью социалистической собственности. Без своевременной, полной и доброкачественной документации невозможна правильная постановка бухгалтерского учета, невозможно осуществление его контрольных функций, особенно по обеспечению сохранности собственности хозяйственного органа. Четвертая, наиболее характерная, особенность метода бухгалтерского учета состоит в применении системы счетов текущего учета для отражения на них хозяйственных операций методом двойной записи. В бухгалтерском учете для каждой качественно однородной группы хозяйственных средств и процессов открывается (заводится) специ-ю [c.10]

Способ дописывания (дополнительных проводок используется для дополнения оборотов в текущем месяце (периоде) по операциям, относящимся к прошлым месяцам (периодам). При этом в регистрах бухгалтерского учета дополнительная информация отражается дополнительной записью, которая недостает до правильной, нужной суммы. Данный способ применяется в тех случаях, когда в счетных записях не нарушена правильность корреспонденции счетов, но допущена ошибка в результате преуменьшения суммы операции. Дополнительные записи (проводки) для исправления ошибок делаются в регистрах учета на основании специальных документов — справок бухгалтерии на исправлении ошибок. [c.174]

Составление баланса, не вытекающего из счетных записей или основанного на записях в учете, в основу которых положены неправильные или даже фальшивые документы. Это грубейшее нарушение Положения по ведению бухгалтерского учета и бухгалтерской отчетности, и рассматривается оно как уголовное преступление. [c.34]

Текущие бухгалтерские действия основываются на анализе информации, содержащейся в первичных документах (данных оперативного учета), подтверждающих свершившиеся факты хозяйственной жизни. Осмысление информации о производственно-хозяйственных и финансовых процессах предусматривает стоимостную оценку ФХЖ, их идентификацию по времени и классификацию в номенклатуре плана счетов, избранного для экономического субъекта. В результате перечисленных действий формируются входящие данные бухгалтерской информационной системы — счетные записи по каждому отдельному ФХЖ. [c.274]

В зависимости от организационной формы ведения учета регистрация учетных записей может осуществляться в хронологических, систематических, комбинированных или синхронистических регистрах. В одних организационных формах счетные записи сначала фиксируются в журналах регистрации в хронологическом порядке (хронологическая запись), а из них разносятся в систематические регистры (систематическая запись), группирующие счетные записи по однородным объектам бухгалтерского наблюдения. В большинстве случаев систематические регистры применяются для построения бухгалтерских счетов, накопительных и группировочных ведомостей. [c.275]

В других организационных формах хронологическая запись отсутствует и данные из первичных документов переносятся непосредственно в регистры систематической записи (в ведомости или на счета). В третьих — первичные данные заносятся в комбинированные регистры, сочетающие признаки хронологических и систематических регистров. Регистрация счетных записей в классической процедуре бухгалтерского учета осуществляется на этапе журнал. [c.275]

В результате перечисленных действий формируются основные информационные сообщения — счетные записи, описывающие каждый свершившийся факт хозяйственной жизни и представляющие вход бухгалтерской информационной системы экономического субъекта. [c.455]

СЧЕТНЫЕ ЗАПИСИ И УЧЕТНЫЕ РЕГИСТРЫ [c.457]

Счетные записи, сформированные бухгалтером при осмыслении и анализе фактов хозяйственной жизни, зафиксированных в первичной документации, подлежат отражению в специально предназначенных для последующих преобразований учетных регистрах. [c.461]

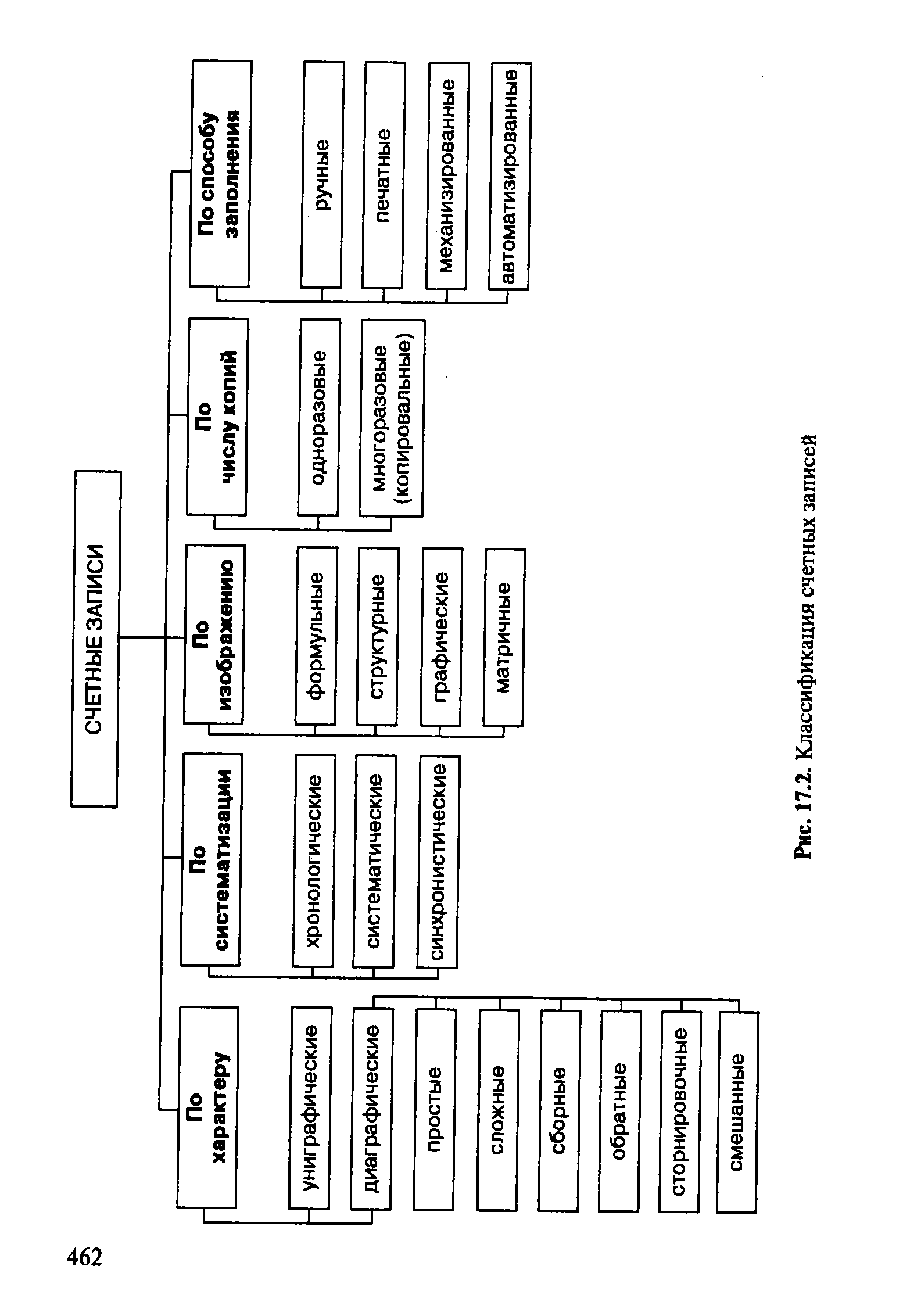

Согласно работе [99. С. 196] все счетные записи в учетных регистрах можно подразделить по пяти основаниям характеру записи, систематизации, изображению, числу экземпляров (копий) и способу заполнения. [c.461]

| Рис. 17.2. Классификация счетных записей |  |

Со второй половины 80-х годов началась эпоха проблемно-ориентированных персональных ЭВМ. Их применение позволило автоматизировать процесс обработки счетных записей от этапа их ввода в ЭВМ до формирования результатов различного уровня. При этом особое внимание уделяется логико-арифметическому контролю показателей входящей информации, что значительно повысило качество бухгалтерских расчетов, снизило их трудоемкость. Следует заметить, что в роли оператора персонального компьютера выступает бухгалтер. [c.470]

На документах, информация из которых перенесена в учетные регистры, ставится соответствующая отметка номер карточки, символ V или номер страницы книги, на которой записано данное экономическое событие. В последующем данный прием позволяет облегчить проверку правильности полноты зарегистрированных счетных записей. [c.329]

Исправление ошибок в счетных записях [c.338]

Техника составления бухгалтерского баланса предполагает его заполнение на основе счетных записей, подтвержденных оправдательными документами или приравненными к ним техническими носителями информации. Составлению баланса должна предшествовать проверка оборотов и остатков по счетам аналитического учета с оборотами и остатками по счетам Главной книги. При этом должно быть достигнуто их тождество. [c.392]

Параллельное ведение аналитического учета с регистрами синтетического учета создает много технической работы по обобщению и сверке счетных записей путем составления оборотных ведомостей по аналитическим счетам. Поэтому в последнее время стали применять такие регистры аналитического учета, в которых одновременно подготавливаются данные для итоговых записей в синтетические счета. [c.160]

Таким образом, первоисточником всех счетных записей являются документы, причем каждый документ служит основанием для записи в конкретный учетный регистр. Тщательно продуманное и обоснованное распределение документов между учетными регистрами имеет большое значение в правильной постановке учета и разделении учетного труда. [c.163]

Периодически как правило, в конце месяца в учетных регистрах подсчитываются итоги оборотов за месяц и выводятся остатки по счетам. Цель этого завершающего цикла учетных работ за месяц — сверка сводки счетных записей и получения соответствующих показателей, необходимых для составления отчетности. [c.163]

Одна из задач подсчета итогов — проверка их правильности. Различные приемы и способы проверки правильности счетных записей основаны на системе взаимоувязки и взаимоконтроля данных учетных регистров, построенных по шахматному принципу. Например, широко применяется правило, что в регистрах [c.163]

АЖИО — 1) приплата к установленному курсу или нарицательной цене 2) превышение биржевого (рыночного) курса ценных бумаг, других фондовых ценностей или денежных знаков по сравнению с их нарицательной стоимостью. Обычно отчисляется в процентах к номиналу. Противоположность А. является дизажио 3) комиссия, взимаемая за обмен бумажных денег на монету или за обмен слабой валюты на сильную . АЖУР — состояние бухгалтерского учета, когда все счетные записи делаются в день совершения хозяйственных операций в более широком смысле — когда учетно-вычислительные работы выполняются в установленные сроки. [c.8]

Двойная запись способствует контролю за движением хозяйственных средств и источниками их образования, показывает, откуда они поступили и на какие цели были направлены. Она позволяет проверить экономическое содержание хозяйственных операций и правомерность их осуществления, начиная от отдельной операции и заканчивая отражением в балансе. Двойная запись обеспечивает выявление ошибок в счетных записях. Каждая сумма отражается по дебету и кредиту разных счетов, поэтому оборот по дебету всех счетов должен быть равен обороту по кредиту всех счетов. Нарушение этого равенства свидетельствует о допущении ошибок в записях, которые должны быть найдены и исправлены. [c.68]

В условиях широкой автоматизации учета человеческий фактор по-прежнему является определяющим в части правильности, своевременности и полноты сбора, обработки и обобщения информации на всех этапах учетного процесса. При этом возможны ошибки в счетных записях, такие, как неправильно составленная корреспонденция счетов, описки в цифрах, подсчете итогов и др. [c.95]

Н. А. Блатов был последовательным продолжателем дела Е. Е. Сиверса. Теории документов он посвятил целый раздел Источники счетных записей своего главного труда [24, с. 149—155]. Но и он испытал сильное влияние А. П. Рудановского. Так, он писал, что счетные записи не являются непосредственным отражением хозяйственной жизни эта жизнь, в виде отдельных хозяйственных операций, находит непо- [c.91]

Принципиально новым для своего времени были определения, принадлежащие А. М. Галагану, который понимая под формой совокупность счетных записей, рассматриваемых с точки зрения их внешнего вида [54, с. 345], а потом совокупность счетных формуляров, отражающих движение средств данного предприятия, и определенная организация взаимосвязи между ними [56, с. 209]. Здесь наиболее четко обращалось внимание на то, что форма — это совокупность учетных формуляров и взаимосвязи между ними . [c.112]

Одно из лучших современных определений принадлежит Г. Гофману и С. Капелюшу Форма счетоводства есть организация счетных записей, которая, базируясь на применении исторически сложившегося метода и используя определенные технические средства, призвана обеспечить оперативный контроль, своевременность, полноту и достоверность обобщения в бухгалтерском учете всего многообразия хозяйственных операций, совершаемых на предприятиях [68, с. 12—13]. Последующие определения направлены на развитие и углубление данного. [c.112]

Подытоживая сказанное, мы можем отметить, что организация счетных записей в совокупности [c.112]

Счетные записи первоначально классифицируются по их характеру. По этому признаку выделяют униграфические и дигра-фические записи (рис. 17.2). [c.461]

До относительно недавнего времени (80-е годы) основными техническими средствами, применяемыми для механизированной обработки бухгалтерской информации, считались электронные фактурные или электронные фактурно-бухгалтерские автоматы, агрегированные перфовыводом, выводом на гибкие магнитные диски (дискеты) или кассетные магнитные ленты. Последнее обстоятельство позволяло одновременно обрабатывать счетные записи и формировать копировальные счетные записи на перфоносителе (картах или ленте) или на магнитном носителе (дискете, магнитной ленте), предназначенные для расчета сводных показателей бухгалтерского учета. Например, при расчете показателей по заработной плате отдельных работников формируются показатели по видам оплат, категориям работающих, по кодам производственных затрат, по участкам, цехам, предприятию в целом и т. д. Кроме того, показатели по заработной плате [c.469]

Машинограммы — бумажные регистры, изготовленные с применением средств вычислительной техники (таблично-текстовых машин или ЭВМ) и распечатанные на устройствах вывода информации. Компьютеры, используемые для решения учетных задач (малой и средней мощности, персональные ЭВМ), позволяют разрабатывать и выводить на печать наборы счетных записей хронологической, систематической и синхронистической систематизации, любой степени обобщения (синтетические и аналитические) и не имеют ограничений по способу графления регистров и изображения записей. Таблицы учетных регистров распечатываются на рулонной, фальцованной бумаге или стандартных листах, не требуя предварительного типографского графления. Логико-арифметические методы автоматизированного контроля и корректировки входящих данных позволяют обеспечить досто- [c.473]

Одним из средств контроля за правильностью счетных записей является взаимосверка итоговых сумм одних учетных регистров с другими. Этот метод основан на том, что некоторые хозяйственные операции отражаются в учетных регистрах дважды. Например, получение денег с расчетного счета в кассу один раз отражают в ведомости по дебету счета Касса и во второй раз — в журнале-ордере по кредиту счета Расчетный счет . [c.164]

Важное место в контроле за счетными записями имеет взаимосверка данных синтетического и аналитического учета, между которыми должно быть необходимое равенство. [c.164]

Способ последовательной проверки счетных записей предусматривает сверку каждого дебетуемого и корреспондирующего с ним кредитуемого синтетического и/или аналитического счета. Если такая разноска произведена правильно, ставится знак V (галочка). [c.96]