Длинная и короткая торговля волатильностью, описанная в четвертой и пятой главах, использует комбинацию опционов колл и акций. Почти на всех биржах мира, на которых торгуются опционы, для каждого опциона колл существует опцион пут. Опционы пут могут быть использованы в волатильной торговле так же просто, как и опционы колл. До сих пор мы о них не упоминали, чтобы не усложнять объяснение. В этой главе мы познакомимся с использованием опционов пут и покажем, что для торговца волатильностью они неотличимы от опционов колл. Мы увидим, что цена и ценовые чувствительности опционов пут могут быть выведены напрямую из параметров опционов колл. Цены пут и колл опционов сложным образом взаимосвязаны. Если цена одного инструмента становится несвязанной с ценой другого, то можно увидеть, как устойчивая прибыль от перепродажи по более высокой цене может быть достигнута независимо от волатильности. [c.124]

Использование опционов пут в торговле волатильностью [c.129]

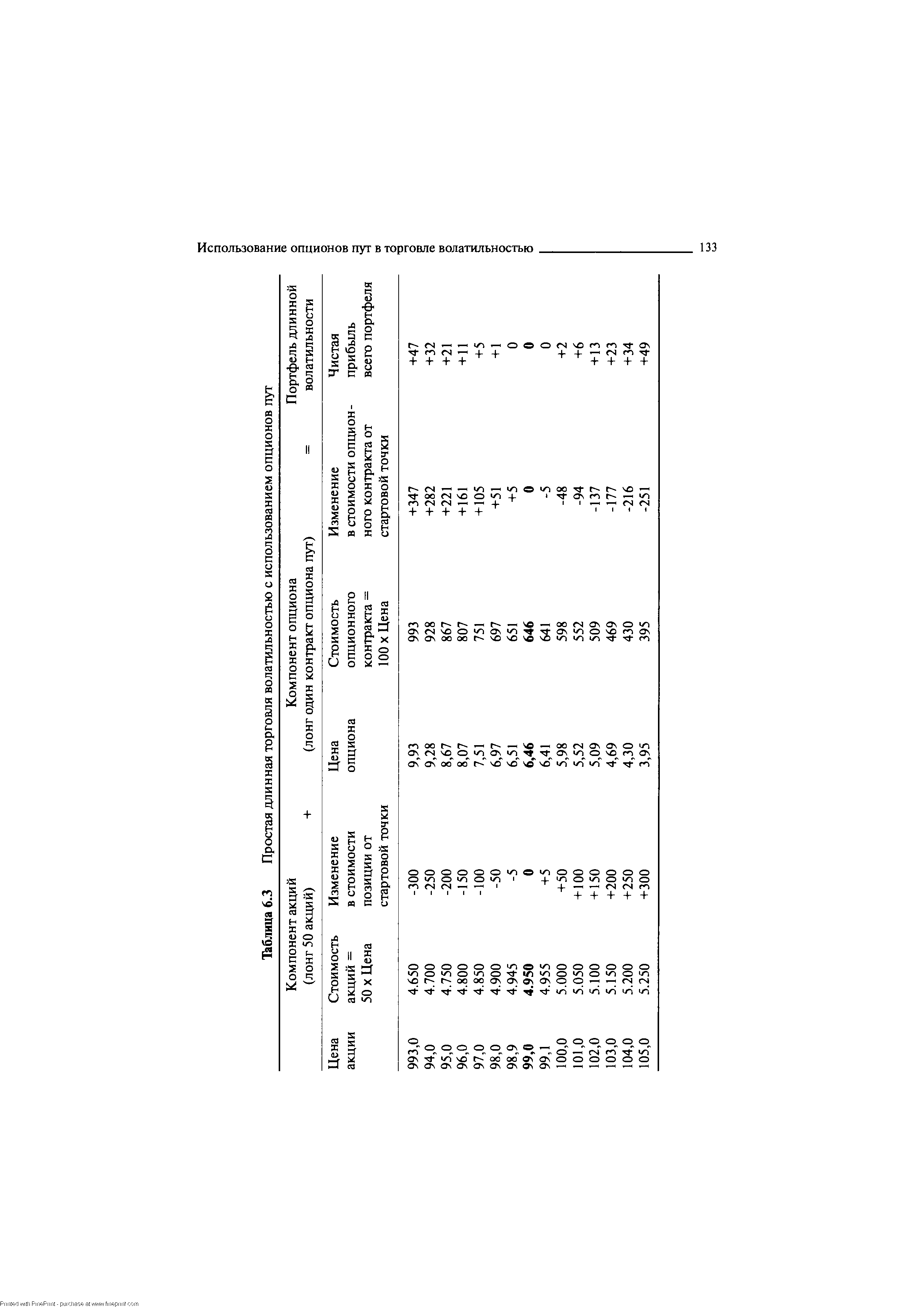

| Таблица 6.3 Простая длинная торговля волатильностью с использованием опционов пут |  |

Главное преимущество торговли волатильностью с использованием опционов на фьючерсы заключается в том, что издержки по сравнению с опционами на акции предельно малы. Например, бид-аск спрэд S P 500 обычно составляет 0,02%. Каждый раз, когда хеджер покупает или продает фьючерс, он тратит 0,02% от экспозиции основного инструмента. Издержки, скажем по акции IBM, составят 0,5%, а по типичной английской акции, например, ВР, они могут составить даже 2%. Операционные издержки, как правило, являются прямой функцией ликвидности, а большинство фьючерсных контрактов на индексы акций чрезвычайно ликвидны. [c.205]

Мои надежды относительно данной книги заключаются в том, что ряды трейдеров опционных рынков расширятся, поскольку многие читатели осознают широкие возможности использования опционов. Опционы нельзя рассматривать только спекулятивным инструментом. В сущности, как трейдер вы можете специализироваться исключительно на акциях или фьючерсах. Но при этом легко обнаружите, что опционы могут подавать ценные сигналы на покупку или продажу. Трейдеры, более склонные к теории, обнаружат, что очень привлекательной может быть и торговля волатильностью. [c.437]

Таким образом, все аспекты длинной волатильной торговли с использованием опционов колл могут быть непосредственно применены к торговле с опционами пут. Влияние временного распада, воздействие изменения волатильности, смоделированная прибыль, а также лучшие и худшие варианты будут идентичны. Единственное различие состоит в том, что один портфель хеджируется посредством коротких акций, а другой -посредством длинных. Важно отметить, что оба портфеля имеют длинные позиции на опционы (long of options). [c.135]

В завершении позволю себе высказать такую идею представленные в книге технологии могут быть одинаково хороши как для краткосрочных операций, так и долгосрочных позиций, длящихся годами. Суть вопроса заключается в правильном использовании инструментов и в квалифицированном подходе к управлению созданными позициями. Книга Коннолли - ключ к миру высоких технологий инвестиционного процесса. Возможно, это шанс, который не просто спасет вас на рынке, но и превратит в абсолютно успешного трейдера. Не упустите его, поскольку один из немногих способов уверенно действовать на рынке - стать торговцем волатильностью. В книге последовательно и ясно показано, как войти в реальность мира опционной торговли. [c.235]

Оборот по опционам значительно меньше, чем по фьючерсам, однако количество открытых позиций достигло приблизительно 10% от фьючерсных. Превышение открытых позиций по опционам над оборотом достаточно типично и для развитых рынков. Из-за большого количества торгуемых серий опционов спрэды в ценах покупки и продажи по каждой отдельной серии, как правило, выше, чем по базисному фьючерсу, поэтому опционы реже используются для краткосрочных спекуляций. Кроме того, одной из распространенных стратегий является динамический хедж ( торговля волатильностью — см. ниже), при котором опционные позиции открываются один раз и сохраняются в статичном состоянии, а фьючерсная позиция ежедневно корректируется в соответствии с движением фьючерсной котировки. Наблюдаемое отставание развития опционного рынка от фьючерсного вполне объяснимо опционы являются более сложным инструментом, квалифицированное владение которым требует от трейдера определенной подготовки и, по возможности, использования специализированных аналитических и графических программ. [c.415]

Некоторые торговые подходы — от дэйтрейдинга до сезонных моделей, доказавшие свою прибыльность на практике, — описаны в Главе 5. Многие трейдеры, даже хорошо разбирающиеся в техническом анализе, часто недооценивают силу воздействия сезонности. В этой главе также разъяснено применение опционов в межрыночных спрэдах. В этом случае (при ис- пользовании описанных способов) трейдер получает дополнительные шансы на извлечение прибыли. Для интересующихся теорией наиболее важна Глава 6 по использованию нейтральных опционных стратегий, особенно в связи с прогнозированием и торговлей волатильно-стью. Моя любимая мозоль — повсеместное и легкое применение термина нейтральная опционная стратегия в результате она (стратегия) часто используется в позициях со значительным риском. Цель Главы 6 расставит все по местам и продемонстрирует, что, несмотря на безусловную возможность нейтральной торгошга быть прибыльной, она не является техникой получения легких денег без труда, как ее иногда пытаются преподнести сторонники этого подхода. Меня часто спрашивают, как формируются мои решения о вхождении в позицию, перекладывании (роллировании) и т.д. Пример с использованием Реверсивного Спрэда в Главе 6 демонстрирует мой подход и почти с хронометрической точностью показывает ход моих мыслей и выработанные торговые решения по данной позиции на протяжении 6 месяцев. [c.436]

Есть множество путей, которыми открытый интерес может использоваться для оценки текущего настроения в отдельных акциях. Самая простая форма анализа вовлекает коэффициенты put/ all. Открытый интерес по put-опционам, разделенный открытый интерес по all-опционам может давать снимок настроения по акции. Поскольку величины открытого интереса по акции не начинаются с нуля каждый день, "ежедневные" значения сильно сглажены по времени. Таблица ниже показывает эффект от использования открытого интереса опционов на МОТ вместо их объема по тому же самому периоду времени. Обратите внимание, что эти величины открытого интереса гораздо менее волатильны чем их объемные двойники, что дает аналитику лучшее значение настроения. Другое преимущество фокусирования на открытом интересе в том, что тот объем сделок, которые были открыты и закрыты в течение того же самого дня торговли, не проявляется в величине открытого интереса. Такой объем может представлять существенную часть данных, включенных в традиционные коэффициенты put/ all, но не имеет никакого направленного значения вне дня, когда это произошло. [c.264]

На практике портфельные менеджеры используют неагрессивные методы динамического хеджирования, что предполагает отсутствие торговли самими ценными бумагами портфеля. Стоимость портфеля зависит от текущей дельты и модели и регулируется с помощью фьючерсов, а иногда пут-опционов. Плюсом использования фьючерсов является низкая стоимость трансакций. Короткая продажа фьючерсов против портфеля эквивалентна продаже части портфеля. При падении портфеля продается больше фьючерсных контрактов, когда же стоимость портфеля растет, эти короткие позиции закрываются. Потери по портфелю, когда приходится закрывать короткие фьючерсные позиции при росте цен на акции, являются издержками по страхованию портфеля и эквивалентны стоимости гипотетических смоделированных опционов. Преимущество динамического хеджирования состоит в том, что оно позволяет с самого начала точно рассчитать издержки. Менеджерам, применяющим такую стратегию, это позволяет сохранить весь портфель ценных бумаг, в то время как размещение активов регулируется посредством фьючерсов и/или опционов. Предложенный неагрессивный метод, основанный на использовании фьючерсов и/или опционов, позволяет разделить размещение активов и активное управление портфелем. При страховании вы должны постоянно регулировать портфель с учетом текущей дельты, т. е. с определенной периодичностью, например, каждый день вы должны вводить в модель ценообразования опционов текущую стоимость портфеля, время до даты истечения, уровень процентной ставки и волатильность портфеля для определения дельты моделируемого пут-опциона. Если к дельте, которая может принимать значения 0 и -1 прибавить единицу, то вы получите соответствующую дельту колл-опциона, которая будет коэффициентом хеджирования, т.е. долей вашего счета, которую следует инвестировать в фонд. Допустим, коэффициент хеджирования в настоящий момент составляет 0,46. Размер фонда, которым вы управляете, эквивалентен 50 фьючерсным контрактам S P. Так как вы хотите инвестировать только 46% средств, вам надо изъять остальные 54%, т.е. 27 контрактов. Поэтому при текущей стоимости фонда, при данных уровнях процентной ставки и волатильности фонд должен иметь короткие позиции по 27 контрактам S P одновременно с длинной позицией по акциям. Так как необходимо постоянно перерассчитывать дельту и регулировать портфель, метод называется стратегией динамического хеджирования. Одна из проблем, связанная с использованием фьючерсов, состоит в том, что рынок фьючерсов в точности не следует за рынком спот. Кроме того, портфель, против которого вы продаете фьючерсы, может в точности не следовать за индексом рынка спот, лежащего в [c.234]

К сожалению, на российском рынке ценных бумаг пока невозможно построить аналогичный индекс волатильности. Невозможно в силу слабой ликвидности торговли опционами. Поэтому ниже мы рассмотрим другой подход, основанный на техническом индикаторе ATR [Wilder, 1978] и H-L-волатильности. Преимущества этих двух подходов сводятся получению индикатора состояний рынка независимого от функции распределения доходностей. Использование ATR и H-L-волатилыюсти интуитивно понятно па любых масштабах. Именно ATR и H-L-волатильность обладают прогностическими свойствами, которых лишена простая историческая волатильность, а также другие модели волатильности, рассмотренные выше. [c.315]

Смотреть страницы где упоминается термин ИСПОЛЬЗОВАНИЕ ОПЦИОНОВ ПУТ в ТОРГОВЛЕ ВОЛАТИЛЬНОСТЬЮ

: [c.135] [c.139] [c.266] [c.57] [c.280] [c.225]Смотреть главы в:

Покупка и продажа волатильности -> ИСПОЛЬЗОВАНИЕ ОПЦИОНОВ ПУТ в ТОРГОВЛЕ ВОЛАТИЛЬНОСТЬЮ