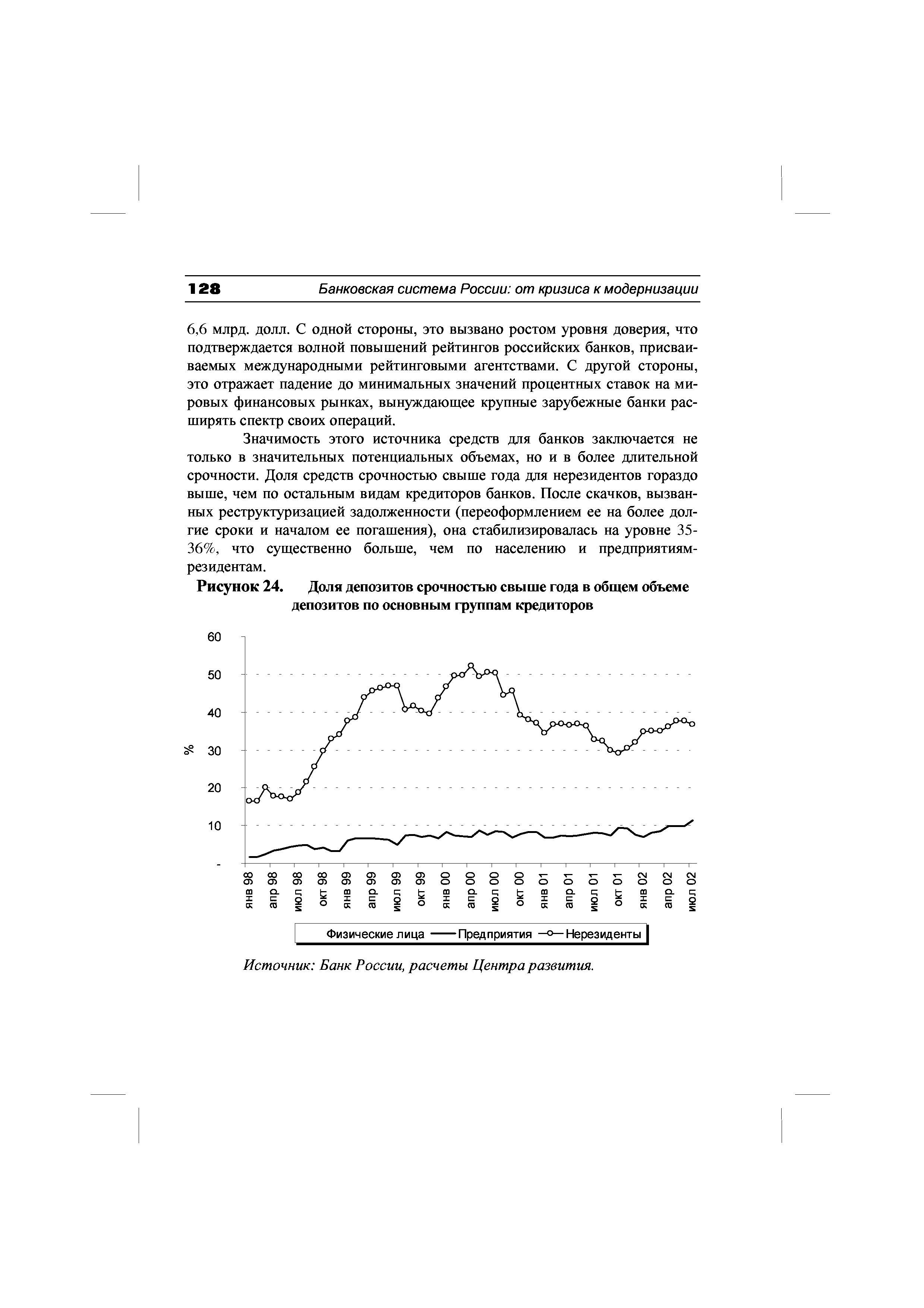

| Рисунок 24. Доля депозитов срочностью свыше года в общем объеме |  |

Работая с населением, коммерческие банки республики преимущественно оказывают услуги в части привлечения временно свободных денежных средств населения на депозитные счета различной срочности (табл. 20.3). Как в реальном, так и в номинальном выражении динамика вкладов граждан в целом характеризовалась повышающейся тенденцией в период 994-1998 гг., однако после кризиса 1998 г. произошел отток средств населения из банков в связи с утратой доверия. В структуре сводного баланса банковской системы РБ удельный вес операций коммерческих банков по вкладам, депозитам и счетам граждан составил на начало 2001 г. 14,5% против 19,5% на 1.01.98 г. Преобладают вклады граждан сроком от 91 до 180 дней, до востребования , наметилась определенная тенденция к росту вкладов сроком от 181 дня до года и от 1 года до 3 лет. [c.456]

Принципы кредитования. Срочность. Основным источником средств для кредитования являются депозиты вкладчиков. Депозиты — все виды денежных средств, которые их владельцы передали на временное хранение в банк и предоставили ему право использовать эти деньги для кредитования. Различают депозиты до востребования (текущие счета) — вклады, с которых вкладчик может изъять деньги в любой момент, и срочные депозиты — вклады, с которых владелец обязуется не брать деньги до истечения определённого срока. Банк может вкладывать полученные им в распоряжение деньги только на некоторый срок. Этот срок лимитируется вкладчиками, которые разрешили пользоваться своими деньгами. Вот почему кредиты всегда выдаются на строго определённый срок. Если должник не возвращает деньги к установленной в кредитном договоре дате, то банк или берёт штраф за просрочку погашения кредита, или взыскивает с него деньги через суд. [c.138]

Риск изменения цены. Этот фактор является основной причиной того, что коммерческий банк несет процентный риск. Риск возникает в результате несбалансированности по срокам погашения активов и пассивов, а также внебалансовых статей (для случая применения фиксированных ставок) или разной срочности пересмотра процентных ставок (в случае применения плавающих процентных ставок). Например, если банк фондирует долгосрочную ссуду с фиксированной процентной ставкой за счет краткосрочного депозита, он столкнется со снижением чистого дохода от операции, когда рыночные про- [c.594]

Каждый депозит имеет определенную длительность во времени, или срочность. Дата размещения (или привлечения) депозита называется датой валютирования, а дата возврата — окончанием депозита [c.11]

Принципы кредитования. Важнейшим видом деятельности банков является кредитование. Осуществляя кредитование, банки стремятся обеспечить срочность, платность, возвратность и гарантирован юсть выдаваемых кредитов. Срок выдачи кредитов при этом зависит весьма существенно от срока, на который сам банк получил депозиты от своих вкладчиков. Величина платы за кредит определяется общими принципами формирования иены денежных ресурсов на рынке капитала. Возвратность кредита обеспечивается с помощью законов и органов, контролирующих соблюдение. Гарантирован/юсть кредитов проявляется в требованиях банков к заемщикам предоставить обеспечение или даже передать какое-то имущество в залог банку. [c.242]

Однако при анализе структуры депозитных привлеченных средств их необходимо группировать по срочности, по субъектам привлечения и т.д. Например, привлеченные депозиты по срочности привлечения бывают кратко-, средне-и долгосрочными, а по субъектам привлечения они делятся на полученные от физических, юридических лиц, бюджетных организаций, различных обществ и т.д. Анализ структуры привлеченных средств по клиентам и срокам позволяет выявить, из каких секторов экономики и на какой срок привлекается основная масса средств. Так, увеличение доли срочных депозитов в общей сумме мобилизуемых средств является положительным моментом, несмотря на рост процентных расходов (стоимость срочных депозитов предприятий, организаций выше, чем у расчетных счетов, но ниже, чем у межбанковского кре-цита). [c.57]

В том случае, когда банк предоставляет средства в среднем на более длительные сроки, нежели те, что предусматривает срочность средств кредитного потенциала, он может осуществить срочную трансформацию средств. Возможность трансформации связана с тем, что средства депозитов по предъявлении концентрируются в банке от разных депонентов, ко- [c.192]

Другим исключением являются широко распространенные в отечественной и зарубежной банковской практике депозиты (вклады) до востребования. По своей сути это кредиты, предоставляемые клиентами своему банку на условиях получения денег с депозита в наличной форме или путем их перечисления на другой счет по первому требованию. В соглашениях о депозитах до востребования не фиксируется срок предоставления кредита, что достаточно удобно для клиентов, поскольку они не связаны жесткими рамками договоров и могут пользоваться своими средствами когда захотят. С другой стороны, по депозитам до востребования, как правило, выплачиваются лишь небольшие проценты, и это делает их дешевым ресурсом для банковского кредитования. В любом случае на практике предполагается краткосрочность подобного рода депозитов. Поэтому в измененном виде и здесь речь идет о соблюдении принципа срочности. [c.407]

Ml - узкий денежный агрегат, состоящий из находящейся в обращении наличности и депозитов с самой маленькой срочностью, с которых деньги практически мгновенно могут быть использованы в качестве средства платежа. Это однодневные депозиты (депозиты overnight). [c.263]