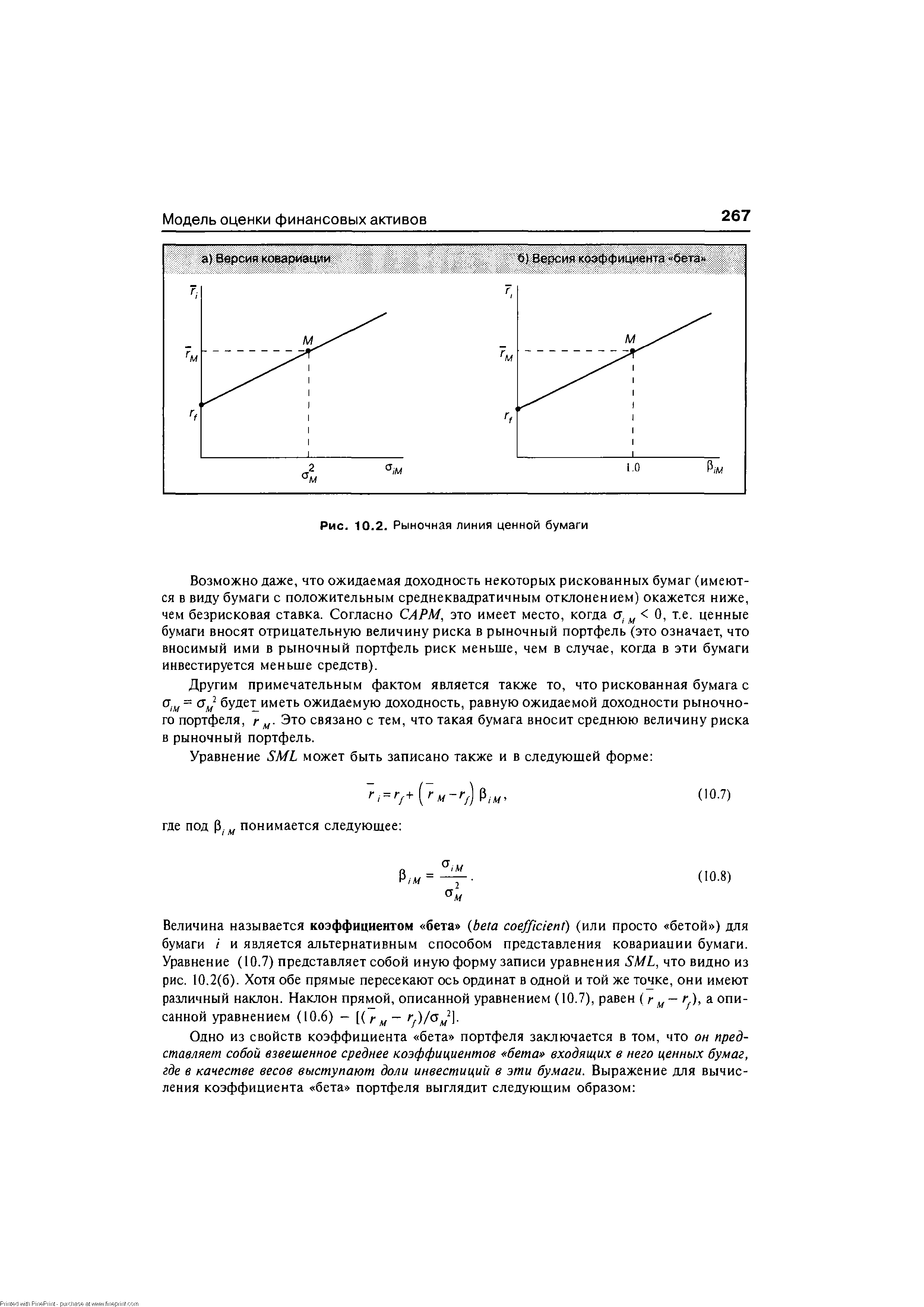

| Рис. 10.2. Рыночная линия ценной бумаги |  |

Линейное соотношение ковариации и ожидаемой доходности известно как рыночная линия ценной бумаги (SML). [c.274]

Объясните различие между рыночной линией ( ML) и рыночной линией ценной бумаги (SML). [c.275]

Какой смысл имеет коэффициент наклона рыночной линии ценной бумаги (SML) Как может этот коэффициент измениться со временем [c.275]

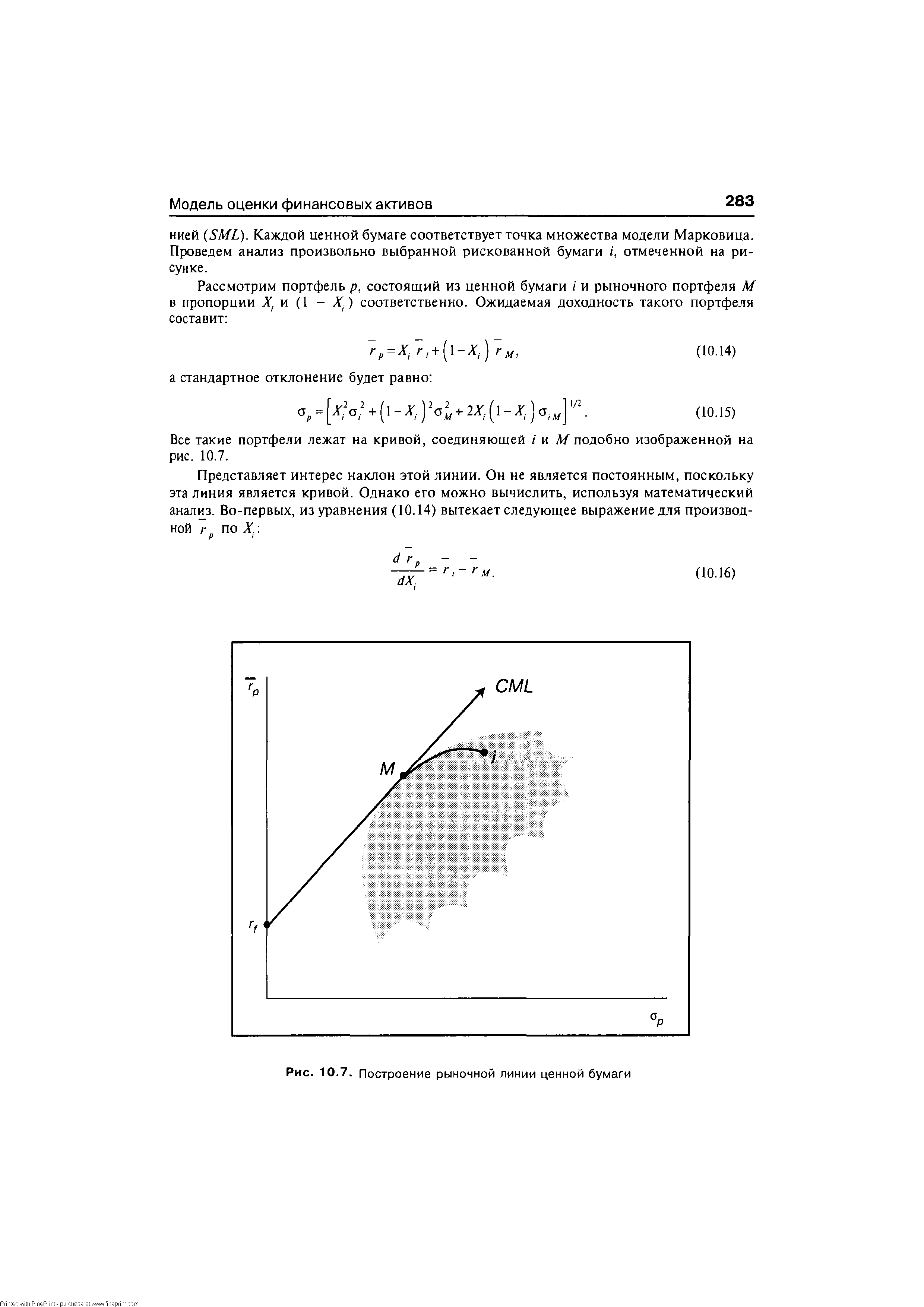

| Рис. 10.7. Построение рыночной линии ценной бумаги |  |

Соответственно и доходность этих бумаг находится на низшем уровне по сравнению с другими финансовыми инструментами. Если инвестор хочет получить более высокий доход, то он должен вкладывать свои средства в более рискованные операции. За это он получает определенную премию за риск в виде повышенного уровня доходности. Таким образом, рыночная линия ценной бумаги — это равновесное линейное соотношение между ожидаемым доходом и систематическим риском. В зависимости от склонности инвестора к риску линия имеет различный угол наклона. Чем меньше угол наклона, тем более агрессивную (рискованную) политику ведут инвесторы на рынке ценных бумаг. [c.20]

Положение рыночной линии ценной бумаги изменяется под влиянием двух основных факторов инфляции и ожиданий инвестора. [c.20]

При благоприятном прогнозе экономического развития (оптимистическая оценка) угол наклона рыночной линии ценной бумаги уменьшается. Инвестор в этом случае согласен на меньший доход при том же уровне риска. Если инвестор ожидает ухудшения экономической ситуации, то он будет требовать более высокой доходности на вложенный капитал при одинаковом риске. В этом случае угол наклона линии по отношению к горизонтальной оси возрастает (рис. 1.7). [c.21]

Рыночная линия ценной бумаги.............................................................265 [c.1013]

АЛ.2. Рыночная линия ценной бумаги...............................................278 [c.1013]

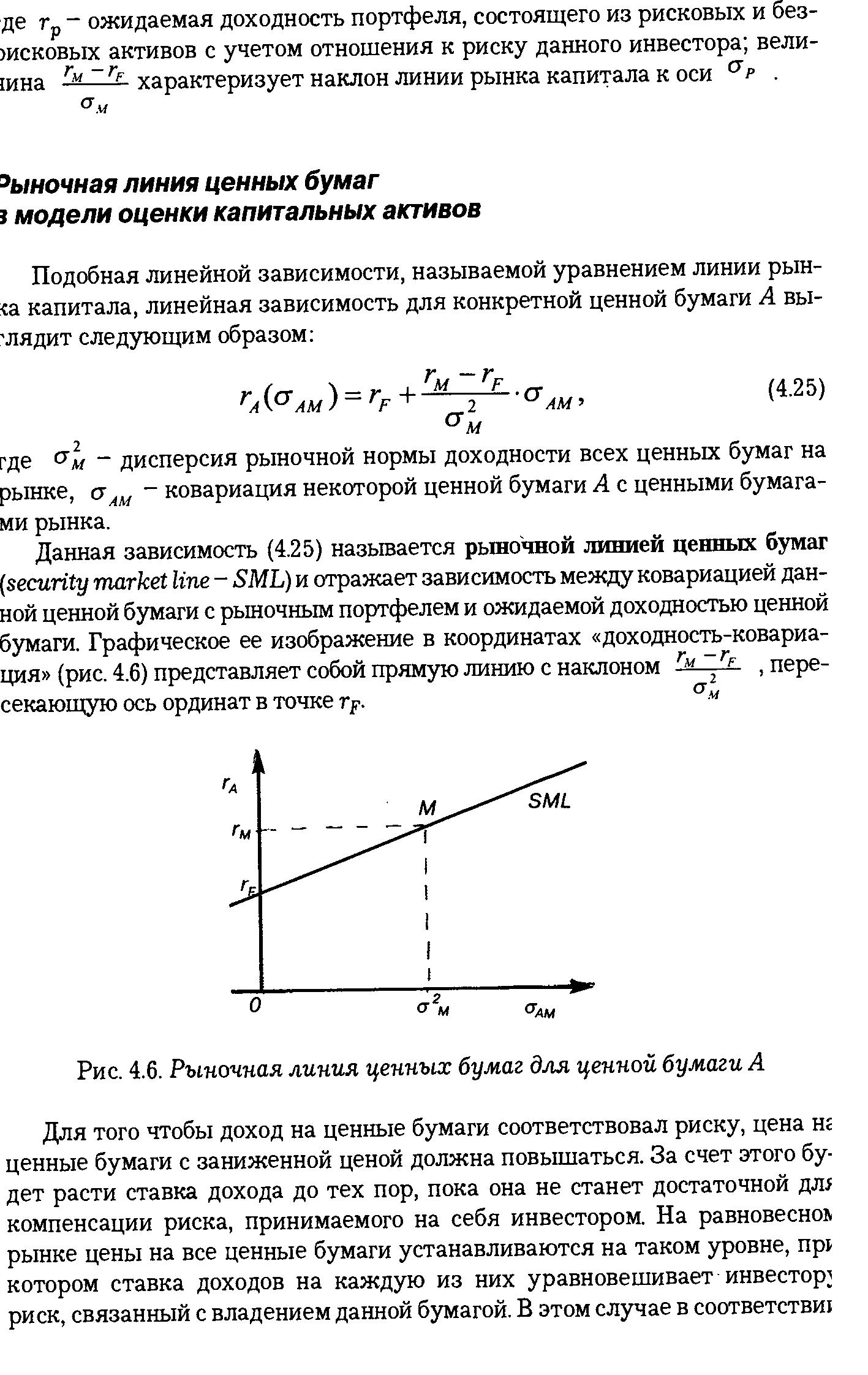

Данная зависимость (4.25) называется рыночной линией ценных бумаг [c.104]

| Рис. 4.6. Рыночная линия ценных бумаг для ценной бумаги А |  |

| Рис. 4.7. Рыночная линия ценных бумаг SML в координатах |  |

На рисунке 11.2 символом Rm обозначена доходность рыночного портфеля ценных бумаг, Rf — доходность безрисковых активов. Линия рынка ценных бумаг показывает, что чем выше систематический риск, тем больше требуемая норма прибыли. Уравнение, описывающее линию рынка ценных бумаг, можно записать следующим образом [c.507]

Угол наклона "характеристической линии" ценной бумаги А на рис. 11.3 показывает, что изменение доходности рыночного портфеля сопровождается менее резким изменением доходности данной бумаги, т.е. ценная бумага А менее изменчива, чем рыночный портфель, и ее /3-коэффициент меньше единицы. [c.509]

Отметим, что наклон в рыночной модели ценной бумаги измеряет чувствительность ее доходности к доходности на рыночный индекс. Обе линии на рис. 8.10 имеют положительный наклон, показывающий, что чем выше доходность на рыночный индекс, тем выше доходности этих ценных бумаг. Однако прямые имеют различный наклон. Это означает, что бумаги имеют различную чувствительность к доходности на индекс рынка. Точнее, А имеет больший наклон, чем 5, показывающий, что доходность А является более чувствительной к доходности на рыночный индекс, чем доходность В. [c.212]

Начертите линию ценной бумаги. Начертите рыночный портфель и проект. Объясните, почему расходы на приобретение в рамках тех инвестиционных проектов, которые со своими комбинациями доходность/бета находятся выше от линии ценной бумаги, должны расти. [c.214]

Если несистематического риска можно избежать, инвесторы будут ожидать вознаграждения за риск, который диверсификация не уменьшает, т.е. за риск систематический. Именно с количественной оценкой систематического риска в виде -коэффициента имеет дело САРМ. При этом величина В-коэффициента для данной ценной бумаги соотносится с риском рыночного портфеля, представляющего собой теоретически оптимальный набор ценных бумаг, посредством диверсификации полностью исключающий несистематический риск — "усредненный" рыночный портфель. Если для безрисковой ценной бумаги принять величину 13, равную 0, а для рыночного портфеля — 1, можно начертить линию рынка ценных бумаг, отражающую взаимосвязь требуемой нормы прибыли (доходности) и величины систематического риска ценной бумаги — рис. 11.2. [c.507]

Относительную изменчивость доходности каждой из ценных бумаг характеризует наклон соответствующей линии. Наклон линии для ценной бумаги В круче, чем для ценной бумаги А. Это означает, что при изменении рыночной нормы прибыли доходность ценной бумаги В меняется в большей степени, чем бумаги А. Поэтому доходность актива В более изменчива. Кроме того, угол наклона соответствующей "характеристической линии" свидетельствует о том, что систематический риск данной ценной бумаги превышает единицу, т.е. риск, присущий рыночному портфелю. Иными словами, коэффициент для ценной бумаги В больше единицы. [c.508]

С 80-х годов происходит активная перестройка мировых валютных, кредитных, финансовых рынков. Меняется характер их деятельности. Вводятся новые финансовые инструменты и рыночная инфраструктура. Расширяется круг участников. С середины 90-х годов Россия вышла на мировые рынки по линии государственных заимствований в форме выпуска евробондов — ценных бумаг, номинированных в иностранных валютах сроком 5—7 лет, и по линии заимствований российских банков на мировом межбанковском рынке. Однако кризис (август 1998 г.) блокировал международные операции российских банков. [c.332]

Теперь мы в состоянии сравнить ожидаемый доход по отдельной ценной бумаге с ожидаемым доходом на рыночный портфель. В нашем сравнении будет полезно учитывать доход, превышающий ставку по безрисковым ценным бумага. Рис. 5.3 иллюстрирует пример сравнения ожидаемого избыточного дохода по определенной акции с избыточным доходом на весь рыночный портфель. Жирная линия называется характеристической линией. Она показывает связь между избыточным доходом по акции и избыточным доходом на рыночный портфель. Эта связь может базироваться на данных о прошлых соотношениях, в этом случае избыточный доход по ценной бумаге и на рыночный портфель должен быть нанесен на график, а затем проведена линия, наилучшим образом аппроксимирующая имеющуюся информацию о динамике рассматриваемого соотношения в прошлом. Такая ситуация проиллюстрирована на диаграмме разброса значений, изображенной на рис. 5.3. Каждая точка представляет собой избыточный доход по акции и индексу S Р за один из 60 прошедших месяцев. Месячный доход должен в обоих случаях рассчитываться по схеме цена на конец периода минус цена на начало периода плюс дивиденды, деленные на цену на начало периода. Из этого дохода вычитается безрисковая месячная ставка, в результате чего получается избыточный доход. [c.111]

Это подтолкнет цену акции в направлении увеличения, а ожидаемый доход — в направлении сокращения. Как долго это будет продолжаться До тех пор, пока рыночная цена не повысится, а ожидаемый доход не упадет до такой точки, в которой ожидаемый доход соответствует значению, которое показывает линия рынка ценной бумаги. В случае с акциями Y инвесторы, владеющие этими акциями, будут стремиться продать их, осознавая, что могут получить более высокий доход при том же значении систематического риска посредством инвестирования в другие акции. Давление предложения на цену акции 7 приведет к тому, что последняя будет понижаться, а ожидаемый доход по ней будет расти до тех пор, пока не дойдет до значения, соответствующего при данном уровне риска точке на линии рынка ценной бумаги. [c.123]

Обе описанные меры эффективности (апостериорная альфа , которая является дифференциальной доходностью, и коэффициент доходность—изменчивость ) используют эталоны, основанные на апостериорной рыночной линии ценной бумаги (SML). Соответственно они измеряют соотношение доходности и рыночного риска портфеля. В отличие от этих мер коэффициент доходность-разброс (reward-to-variability ratio) характеризует эффективность управления, используя эталоны, основанные на рыночной линии США Это означает, что он измеряет доходность относительно общего риска портфеля, где под общим риском подразумевается стандартное отклонение доходности портфеля. [c.897]

Se urity Market Line (SML) - рыночная линия ценной бумаги. Получаемая из модели САРМ линейная зависимость между ожидаемой доходностью и риском ценных бумаг, в которой риск представлен как бета -коэффициент ценной бумаги (или, что то же самое, как ковариация ценной бумаги с рыночным портфелем). [c.991]

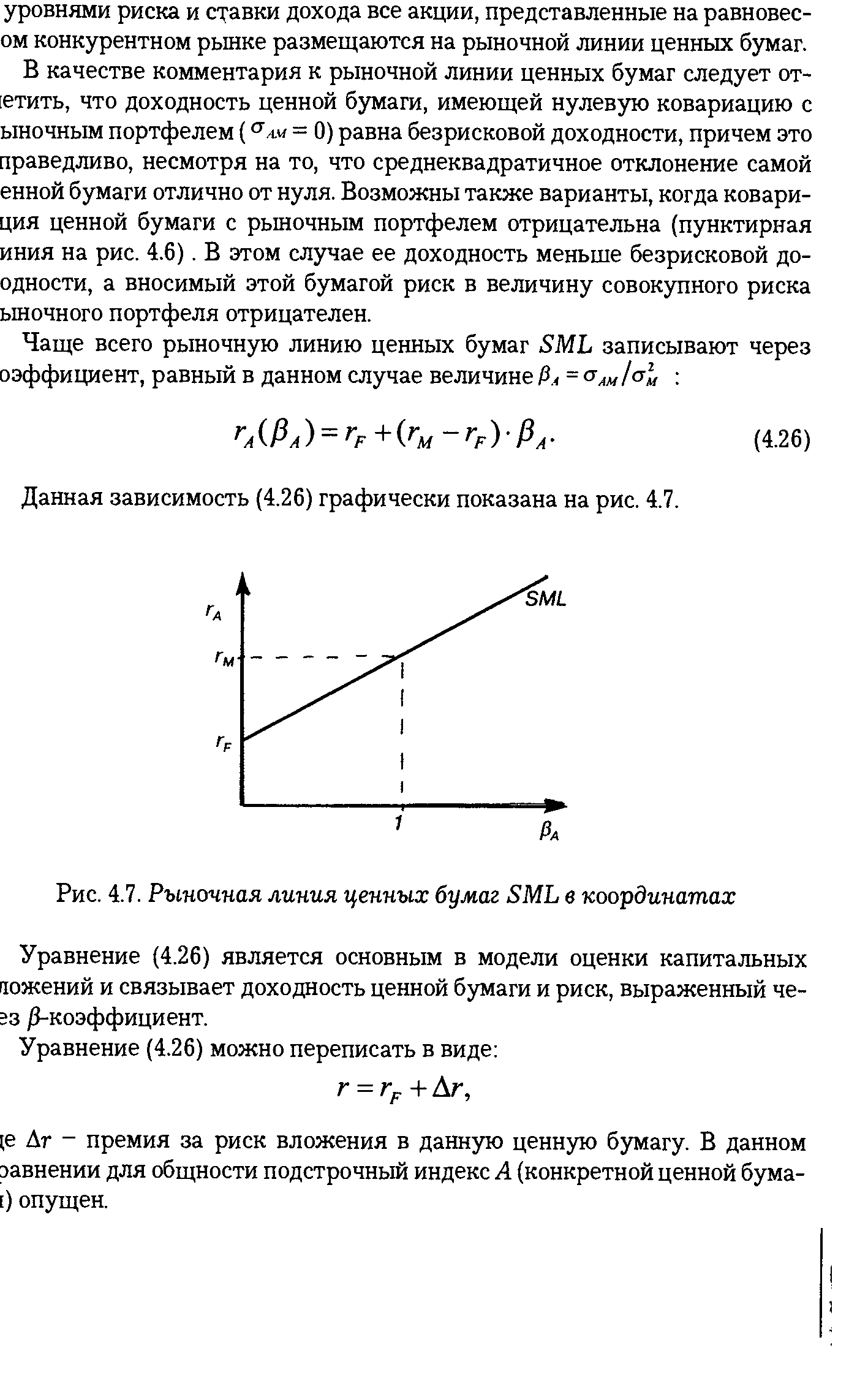

Чаще всего рыночную линию ценных бумаг SML записывают через оэффициент, равный в данном случае величине А< = а АН I alt [c.105]