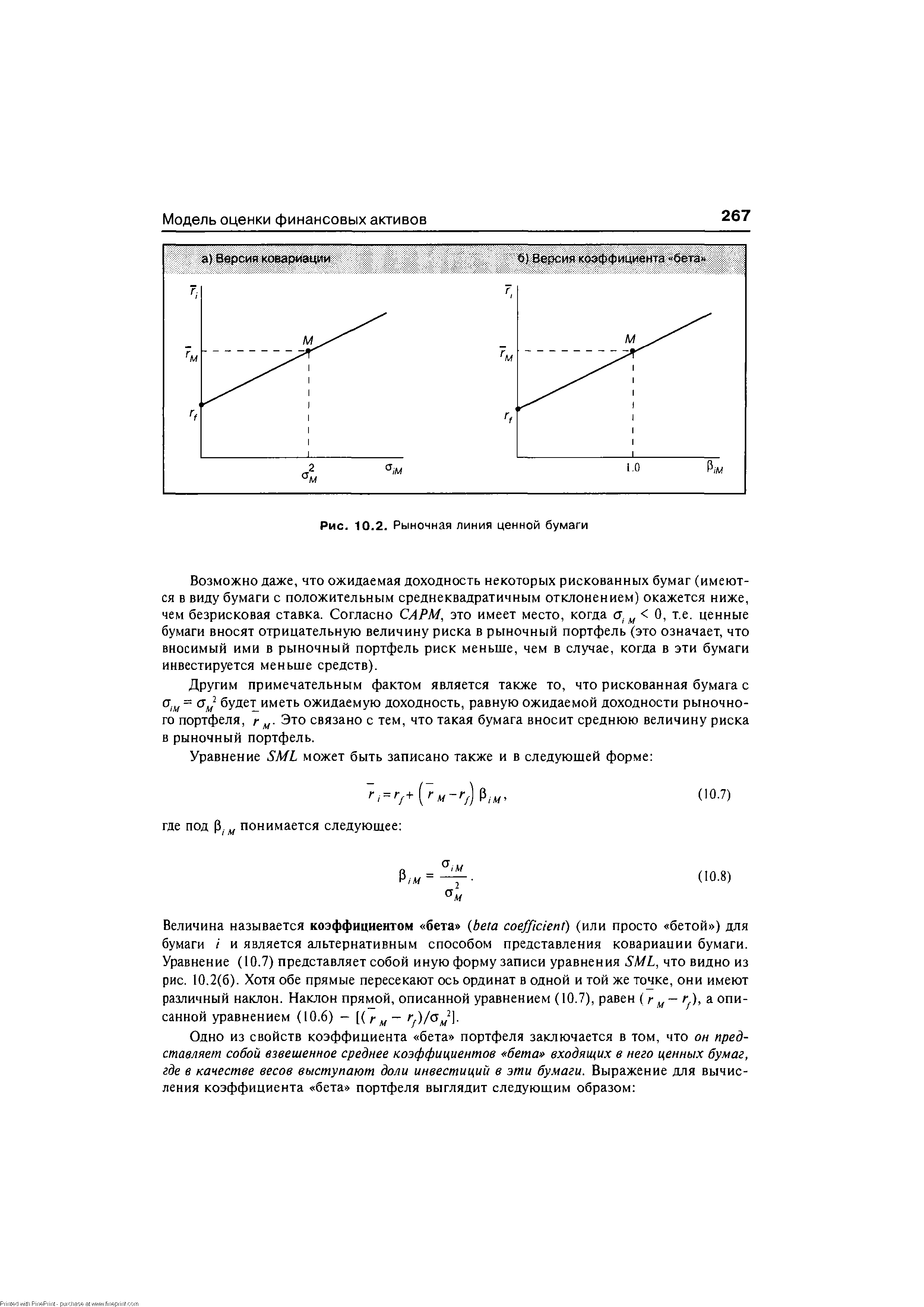

Рыночная линия ценной бумаги [c.265]

| Рис. 10.2. Рыночная линия ценной бумаги |  |

Объясните различие между рыночной линией ( ML) и рыночной линией ценной бумаги (SML). [c.275]

Какой смысл имеет коэффициент наклона рыночной линии ценной бумаги (SML) Как может этот коэффициент измениться со временем [c.275]

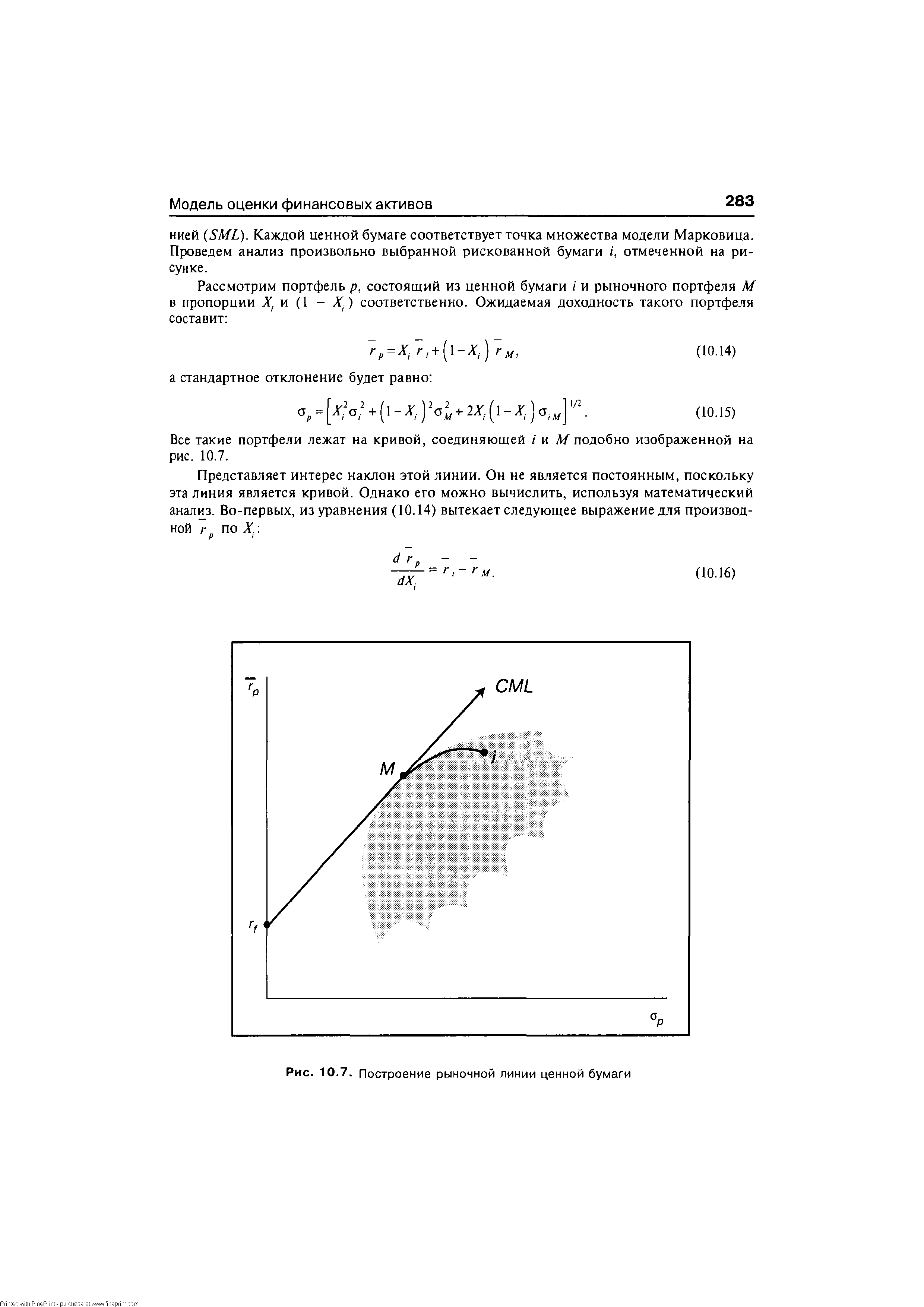

| Рис. 10.7. Построение рыночной линии ценной бумаги |  |

Доходность проекта, скорректированная с учетом риска (вариант покупной цены), будет получена нами с помощью подстановки данных в уравнение линии ценной бумаги [c.213]

Начертите линию ценной бумаги. Начертите рыночный портфель и проект. Объясните, почему расходы на приобретение в рамках тех инвестиционных проектов, которые со своими комбинациями доходность/бета находятся выше от линии ценной бумаги, должны расти. [c.214]

Рис. 4.15 показывает линию ценной бумаги. Мы занимаемся проектом К. Занесенные данные проекта Е[Дк] и 0к основываются на эмпирически наблюдаемой покупной цене 10. Равновесное требование к доходности для проекта с систематическим риском к находится при Е[гк] Так как К находится выше линии ценной бумаги, доходность проекта слишком высока. Так как [c.217]

Соответственно и доходность этих бумаг находится на низшем уровне по сравнению с другими финансовыми инструментами. Если инвестор хочет получить более высокий доход, то он должен вкладывать свои средства в более рискованные операции. За это он получает определенную премию за риск в виде повышенного уровня доходности. Таким образом, рыночная линия ценной бумаги — это равновесное линейное соотношение между ожидаемым доходом и систематическим риском. В зависимости от склонности инвестора к риску линия имеет различный угол наклона. Чем меньше угол наклона, тем более агрессивную (рискованную) политику ведут инвесторы на рынке ценных бумаг. [c.20]

Положение рыночной линии ценной бумаги изменяется под влиянием двух основных факторов инфляции и ожиданий инвестора. [c.20]

Инфляционная составляющая перемещает линию вверх или вниз параллельно ее первоначальному состоянию. Доходность, показанная на вертикальной оси, является номинальной доходностью. Реальная доходность равна номинальной минус темп инфляции. Инвестора интересует реальный уровень доходности от вложений на фондовом рынке. Выплачиваемый эмитентом доход учитывает инфляционную составляющую. Если происхо диг рост темпов инфляции, то линия ценной бумаги перемещается вверх на величину изменения инфляции (рис. 1.6). [c.20]

При благоприятном прогнозе экономического развития (оптимистическая оценка) угол наклона рыночной линии ценной бумаги уменьшается. Инвестор в этом случае согласен на меньший доход при том же уровне риска. Если инвестор ожидает ухудшения экономической ситуации, то он будет требовать более высокой доходности на вложенный капитал при одинаковом риске. В этом случае угол наклона линии по отношению к горизонтальной оси возрастает (рис. 1.7). [c.21]

Рыночная линия ценной бумаги.............................................................265 [c.1013]

АЛ.2. Рыночная линия ценной бумаги...............................................278 [c.1013]

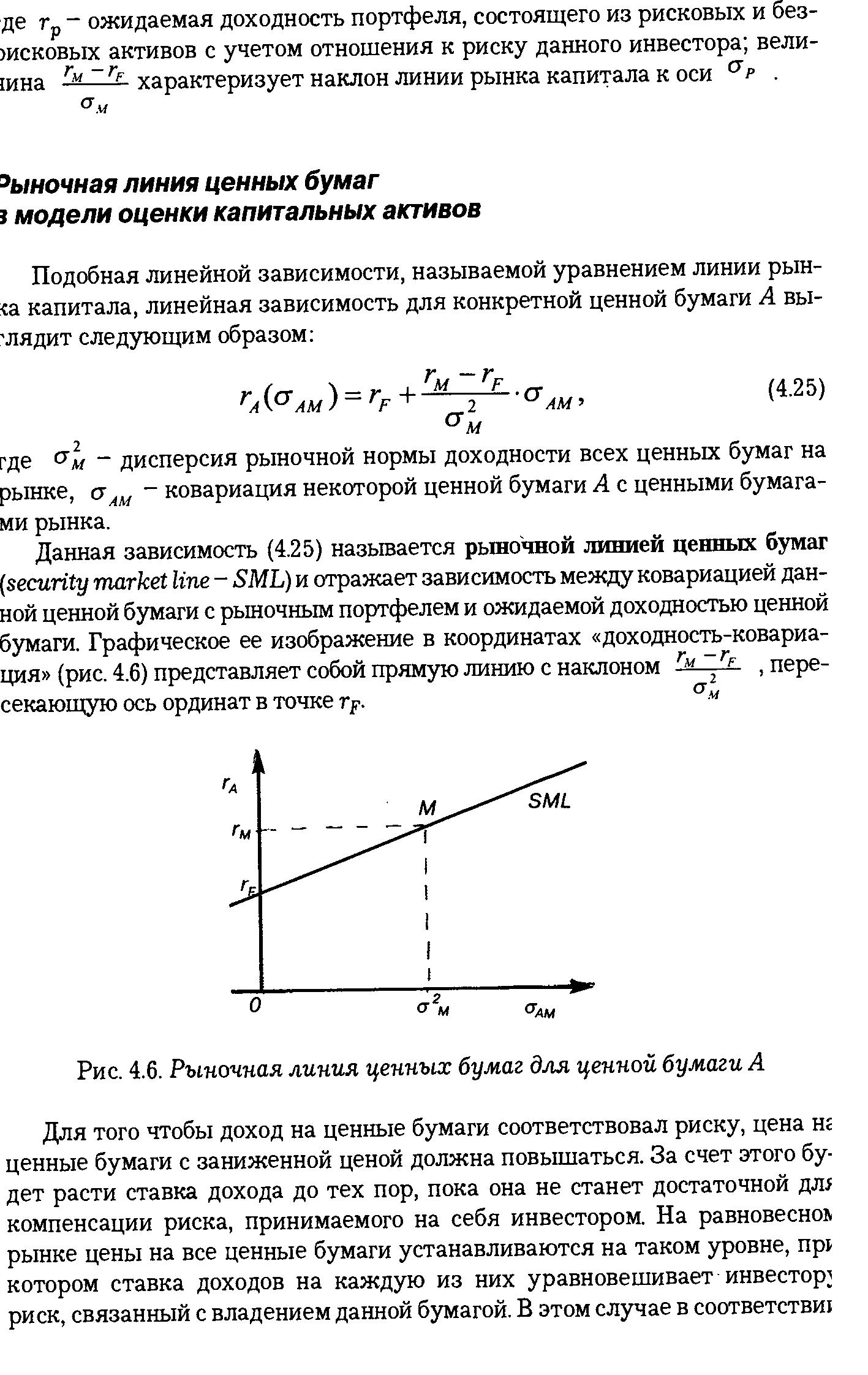

Сточная линия ценных бумаг [c.104]

Данная зависимость (4.25) называется рыночной линией ценных бумаг [c.104]

| Рис. 4.6. Рыночная линия ценных бумаг для ценной бумаги А |  |

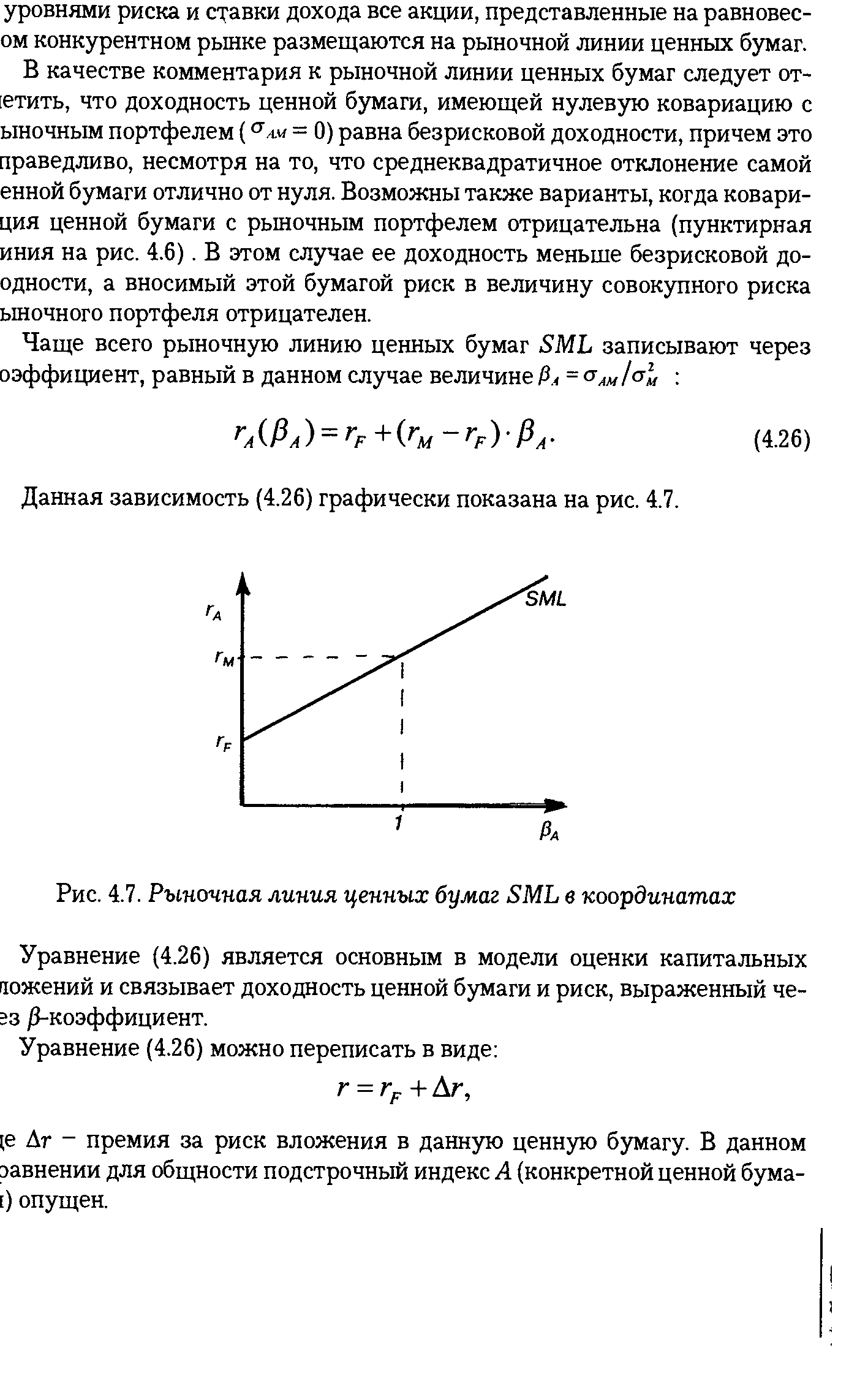

| Рис. 4.7. Рыночная линия ценных бумаг SML в координатах |  |

Мы пока еще не определили, как вкладчик принимает решение относительно размеров части Ь. Чтобы это сделать, мы должны показать, что он сталкивается со взаимозаменяемостью риска и прибыли при изучении бюджетной линии потребителя. Отметим, что уравнение (5.3) для ожидаемой прибыли всего объема ценных бумаг можно переписать как [c.151]

Люди отличаются своим отношением к риску. Это видно на рис. 5.5, где показано, как два различных вкладчика выбирают набор ценных бумаг. Вкладчик А весьма отрицательно относится к риску. Его кривая безразличия ИА касается бюджетной линии в точке с низким уровнем риска, поэтому он вложит почти все средства в казначейские векселя и получит ожидаемую прибыль RA, которая чуть больше свободной от риска прибыли Rf. Вкладчик В более расположен к риску. Он вложит почти все свои средства в акции, и прибыль от его ценных бумаг будет иметь большую ожидаемую величину R в, то также и более высокое стандартное отклонение ав. [c.153]

Обе описанные меры эффективности (апостериорная альфа , которая является дифференциальной доходностью, и коэффициент доходность—изменчивость ) используют эталоны, основанные на апостериорной рыночной линии ценной бумаги (SML). Соответственно они измеряют соотношение доходности и рыночного риска портфеля. В отличие от этих мер коэффициент доходность-разброс (reward-to-variability ratio) характеризует эффективность управления, используя эталоны, основанные на рыночной линии США Это означает, что он измеряет доходность относительно общего риска портфеля, где под общим риском подразумевается стандартное отклонение доходности портфеля. [c.897]

Se urity Market Line (SML) - рыночная линия ценной бумаги. Получаемая из модели САРМ линейная зависимость между ожидаемой доходностью и риском ценных бумаг, в которой риск представлен как бета -коэффициент ценной бумаги (или, что то же самое, как ковариация ценной бумаги с рыночным портфелем). [c.991]

Прямая на рисунке называется линией ценных бумаг (Se urity Market Line -SML). По горизонтальной оси отложены коэффициенты Д по вертикальной — эффективности бумаг и портфелей. Но эта прямая SML отражает идеальную зависимость между [3 и эффективностью бумаг и портфелей (такая зависимость постулируется как реальная в модели САРМ — см. 17.3). Все точки, лежащие на прямой SML, соответствуют справедливо оцененным бумагам (портфелям), а те, которые лежат выше/ниже этой линии, — недооцененным/переоцененным. [c.142]

Чаще всего рыночную линию ценных бумаг SML записывают через оэффициент, равный в данном случае величине А< = а АН I alt [c.105]