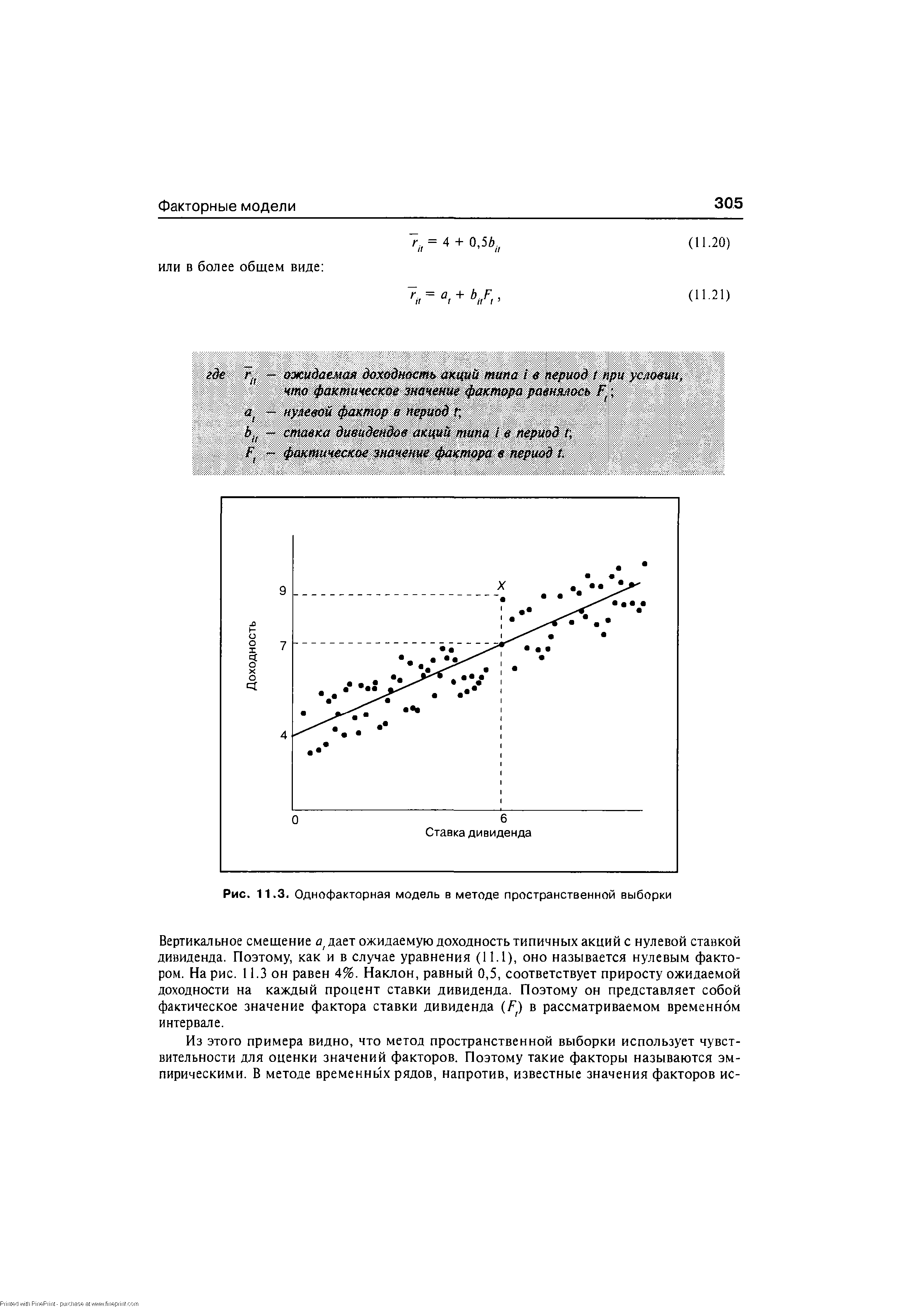

| Рис. 11.3. Однофакторная модель в методе пространственной выборки |  |

Из этого примера видно, что метод пространственной выборки использует чувствительности для оценки значений факторов. Поэтому такие факторы называются эмпирическими. В методе временных рядов, напротив, известные значения факторов ис- [c.305]

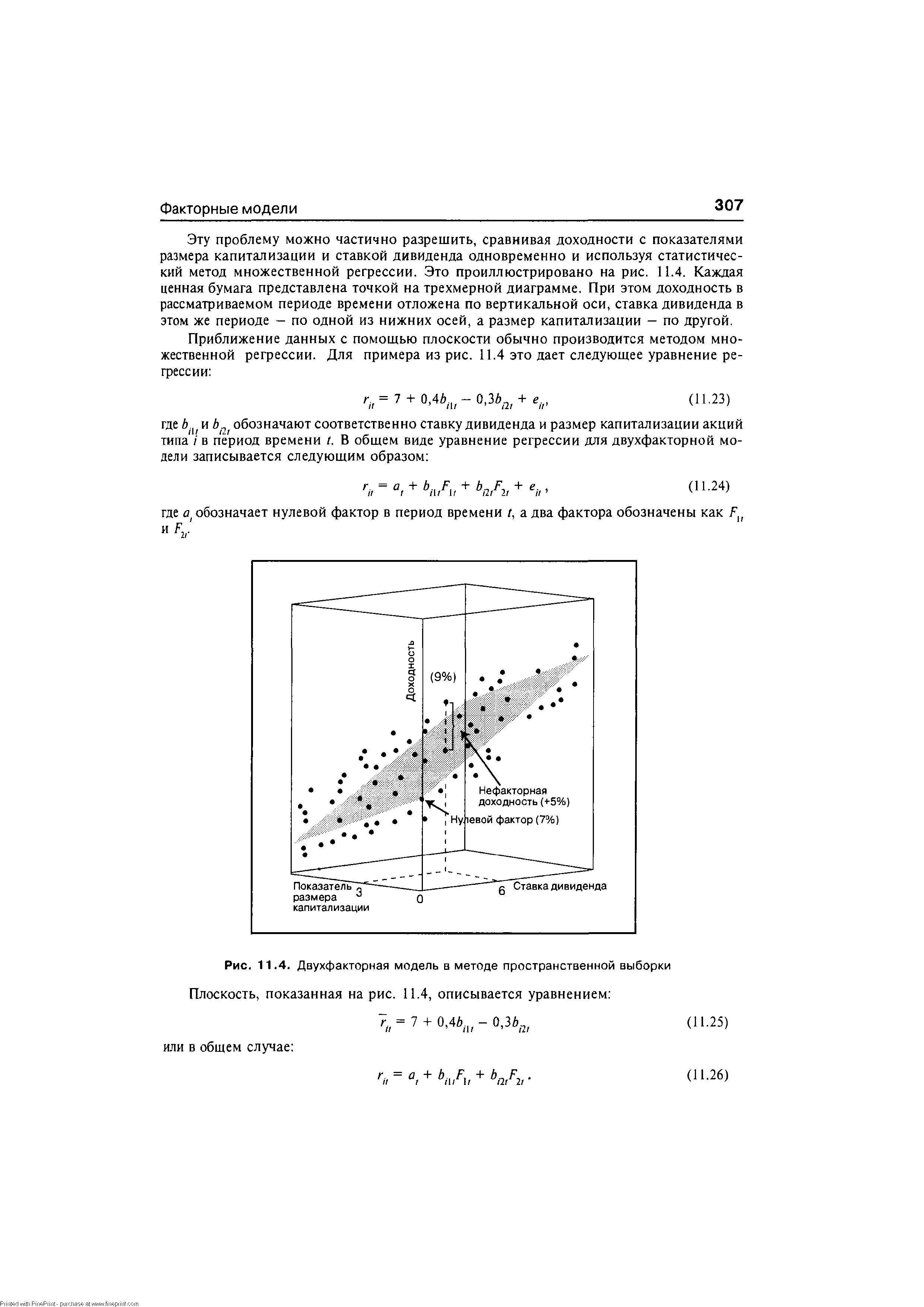

| Рис. 11.4. Двухфакторная модель в методе пространственной выборки Плоскость, показанная на рис. 11.4, описывается уравнением |  |

Отметим, что в методе временных рядов чувствительность ценной бумаги к фактору является ее атрибутом, а фактор — заданной макроэкономической переменной. Следовательно, значение атрибута неизвестно и должно быть оценено, тогда как значение фактора известно. В методе пространственной выборки в качестве атрибута ценной бумаги обычно выбирается какая-нибудь микроэкономическая переменная, измеряющая чувствительность ценной бумаги к фактору (примерами таких атрибутов являются дивидендная доходность акций и рыночная капитализация). Поэтому значение атрибута известно, а фактор неизвестен и должен быть оценен. [c.314]

Несколько лет назад я совместно с И. Меньшиковым и О. Меньшиковой использовал метод пространственной выборки для установления степени влияния отдельных факторов на размеры капитализации большого количества компаний связи — в то время дочерних компаний ОАО Связьинвест .3 По существу мы предприняли попытку установить, как меняется стоимость акций этих дочерних компаний в зависимости от влияния выделенных условий (факторов). [c.121]

Метод пространственной выборки..........................................304 [c.1014]

При оценивании модели пространственной выборки обычным методом наименьших квадратов получено уравнение [c.189]

При оценивании модели пространственной выборки с помощью обычного метода наименьших квадратов получено следующее уравнение [c.189]

Метод пространственной выборки (gross-se tional approa hes) менее распространен, чем метод временных рядов, но часто оказывается не менее мощным средством. Построение модели начинается с оценки чувствительности ценных бумаг к определенным факторам. Затем для некоторого периода времени оцениваются значения этих факторов на основе анализа доходностей ценных бумаг и их чувствительности к факторам. Этот процесс повторяется для большого числа временных интервалов, что позволяет дать оценки для стандартных отклонений факторов и их корреляций. [c.304]

Заметим, что метод пространственной выборки совершенно отличен от метода временных рядов. В последнем методе известны значения факторов, а чувствительности к ним оцениваются. После чего анализ проводится для одной ценной бумаги на большом числе временных интервалов, затем для другой ценной бумаги и т.д. В методе пространственной выборки известны чувствительности, а оцениваются значения факторов. В этом методе чувствительности иногда называются атрибутивными (attribute). Анализ в этом методе проводится для одного временного интервала и группы ценных бумаг, затем для другого временного интервала и той же группы бумаг и т.д. С целью иллюстрации метода пространственной выборки мы переходим к рассмотрению примеров однофакторной и двухфакторной моделей. [c.304]

Шарп провел исследование, использующее метод пространственной выборки, для того чтобы установить факторы, объясняющие изменения доходности акций17. В его работе доходности акций ежемесячно были увязаны с пятью чувствительностями ценных бумаг (и восемью сектор-факторами), которые измерялись для каждой разновидности акций. К этим чувствительностям относились размер фирмы (измеренный согласно Фаме и Френчу), коэффициент бета за прошлые годы, измеренный относительно индекса рынка акций, ставка дивиденда, коэффициент бета за прошлые годы, измеренный относительно индекса рынка облигаций, а некоторая часть доходности акций за прошлые годы может быть отнесена на счет ее неправильной оценки. [c.308]

Метод пространственной выборки, — пишут У. Шарп и его соавторы, — менее распространен, чем метод временных рядов, но часто оказывается не менее мощным средством .2 Возможности применения метода пространственной выборки более ограниченные, чем условия использования техники обработки данных временных рядов. Это связано с тем, что применение метода пространственной выборки корректно лишь в отношении компаний одной и той же отраслевой принадлежности, отличающихся друг от друга характеристиками капитализации и степенью влияния отдельных факторов производственной деятельности. Получаемые значения уравнений регрессии, фиксирующие условия изменения показателей капитализации в зависимости от влияния отдельных факторов, могут быть представлены в качестве временнымх рядов. Это определяет возможность установления трендов изменения самих этих факторов. Отсюда и определенная возможность их прогнозирования в зависимости от времени. [c.121]

См. нашу статью Оценка рыночной стоимости компании на основе методов пространственной выборки в сборнике Междисплинарные вопросы оценки стоимости . М. Квинто-Консалтинг, 2000. С. 6—12. [c.121]

Любопытно, что этот вывод, вытекающий из применения метода пространственной выборки ( ross-se tion approa h) близок к сформулированному группой профессора Гарвардской школы бизнеса Майкла Портера положению о том, что конкурентноспособность России обеспечат лишь "небольшие мобильные компании" (// КоммерсантЪ от 05.10.2006). Этот известный специалист получил заказ от российского Центра стратегических разработок (ЦСР) о применении условий кластерной политики для повышения конкурентноспособности экономики России. [c.122]

Обычный метод наименьших квадратов является наиболее распространенным, но, как известно, далеко не всегда наилучшим методом оценивания. Регрессионная программа позволяет выбрать метод наиболее отвечающий характеру экспериментальных данных и их взаимозависимости. При этом в одном меню на выбор предлагаются как методы, специфические, как правило, для пространственной выборки (например, взвешенный метод наименьших квадратов), так и применимые исключительно для временных рядов — например, ARMA. Отметим еще раз, что программа не различает характера экспериментальных данных, и ее неосознанное использование может привести к абсолютно бессмысленному результату. [c.283]