Мои подходы к распознаванию завесы из темных облаков на фьючерсных рынках и на рынках акций различаются. В идеальном случае вторая сессия завесы должна открываться выше максимума предыдущей. Однако, поскольку по сравнению с фьючерсами волатильность акций обычно ниже, я не настаиваю на жестком выполнении для них этого требования. Так, если цена открытия второй сессии на рынке акций превосходит хотя бы цену закрытия, а не максимум предыдущей сессии, то для меня этого достаточно, чтобы считать модель завесой (см. рис. 3.19). [c.83]

На рынке акций цены открытия часто относительно мало отличаются от цен закрытия накануне (в отличие от рынков фьючерсов). Поэтому определение модели поглощения для акций должно быть более гибким по сравнению с фьючерсами. Так, если вторая сессия модели открывается там же, где закрылась первая, я все равно считаю это моделью поглощения (см. рис. 3.31). [c.95]

Опцион —. 1) сделка с премией — особый вид биржевых операций с ограниченным риском (по сравнению с фьючерсом) 2) договорное обязательство купить или продать определенный вид ценностей или финансовых прав по установленной в момент заключения сделки цене в пределах согласованного периода времени. [c.126]

Рис. 16 показывает сравнение цены фьючерсов на сырую нефть и доходности 10-ти летних казначейских обязательств. В этом примере корреляция между двумя рынками значительно более драматична и поразительна. Большую часть 1999 года рынки были практически неотличимы. Без сомнения, значительный подъем нефтяных цен (и его инфляционные последствия), был одной из главных движущих сил повышения долгосрочных процентных ставок в течение всего года. (В середине года, ФРС, всерьез обеспокоившись, стала повышать краткосрочные ставки). В правой части рисунка видно, что коррекция нефтяных цен в первой половине 2000 года, совпала с отскоком долгосрочных ставок. [c.55]

Фьючерсы отдельных акций станут реальностью. Возможно, к тому времени, когда данная книга пойдет в печать, организации начнут торговать фьючерсами акций. К концу 2001 года ожидается, что ими смогут торговать и частные лица. На момент написания данной книги все еще неизвестно, как и где они будут торговаться. Но торговаться они будут. В декабре 2000 года Конгресс принял "Акт о модернизации товарных фьючерсов 2000 года", снявший почти 20-летний запрет на фьючерсы, основанные на отдельных акциях. Цель этого законодательного действия — сделать американские биржи более конкурентоспособными по сравнению с внешними рынками, например, Лондоном и Австралией, где фьючерсы отдельных американских акций уже котируются. [c.213]

Показатели - это самое первое, на что я обращаю внимание, рассматривая ту или иную систему или метод. Сколько денег создает метод и за какой период времени Сколько раз использовался этот метод в последние 10 лет Каково было соотношение между выигрышными и проигрышными сделками по сравнению с процентом выигрышей Какой убыток допускала система, и является ли он реалистичным Есть еще несколько показателей, на которые мы будем обращать внимание в отдельных случаях. Причина, по которой я сначала обращаю внимание на показатели, а затем на логику, состоит в том, что мною были разработаны и протестированы многие логические методы, которые оказались неэффективными. Я построил свою торговлю по законам логики, но все это не имело никакого успеха. Довольно часто наши подсознательные идеи о том, что работает, а что не работает, неверны. Я никогда не забуду начало моей работы с опционами на фьючерсы. Это была середина октября, вот-вот ожидалось наступление зимы, я пытался окончить колледж, одновременно стараясь заработать на содержание жены и ребенка. Я нанялся ремонтировать дома. Однажды за работой я слушал радио, и вдруг мне в голову пришел отличный и весьма логичный план покупки мазута. Спрос - это все. Зимой наблюдается огромный спрос на мазут. Покупая опционы на мазут, я могу особенно не рисковать и обеспечить себе неограниченный потенциал прибыли. Я был знаком с торговлей опционами и чувствовал себя уверенно в этой области, поскольку имел опыт торговли опционами на акции. Итак, я открыл ничтожно маленький счет на сумму 2.500 долларов и купил столько опционов на бонды, сколько мог себе позволить (или каких-то других опционов, кроме мазута, я уже не помню). Это была обычная процедура "приманки и переключения". Меня убедили открыть счет для мазута, а после того, как я отдал свои деньги, убедили заключать и другие сделки. Я вел торговлю, опираясь на логические аргументы, о которых слышал. [c.176]

Главное преимущество торговли волатильностью с использованием опционов на фьючерсы заключается в том, что издержки по сравнению с опционами на акции предельно малы. Например, бид-аск спрэд S P 500 обычно составляет 0,02%. Каждый раз, когда хеджер покупает или продает фьючерс, он тратит 0,02% от экспозиции основного инструмента. Издержки, скажем по акции IBM, составят 0,5%, а по типичной английской акции, например, ВР, они могут составить даже 2%. Операционные издержки, как правило, являются прямой функцией ликвидности, а большинство фьючерсных контрактов на индексы акций чрезвычайно ликвидны. [c.205]

Опционы на фондовые индексы в сравнении с опционами на фьючерсы фондовых индексов [c.206]

Однажды утром его компьютер верещит, и он видит, что фьючерсы на пшеницу с исполнением через 1 месяц дают премию в 13 центов за бушель по сравнению с наличной пшеницей. Осуществление хеджированной поставки наличной пшеницы в этот месяц обойдется ему в 8 центов за хранении + 1 цент комиссия за фьючерс = 9 центов за бушель. Цена фьючерса, таким образом, обещает потенциал арбитражной прибыли в 13 — 9-4 цента за бушель, просто золотое дни, да и только Менеджер немедленно продает 1-месячные фьючерсы на пшеницу, помещая лимитный ордер на приемлемом для себя ценовом уровне. Сделав это, он покупает эквивалентное количество наличной пшеницы и доставляет се на свой склад. [c.10]

Хеджирование не механический процесс. Степень риска исполнения хеджа должна быть оценена, и риск должен быть приемлемым. Ущерб т возможного неблагоприятного движения наличной цены должен быть сравнен с вероятностью его возникновении, а ценовую историю предполагаемого хеджа необходимо исследовать. Будущие хеджеры должны обеспечить такой ход операций, чтобы намеченные ими действия не нарушали никаких правил, что особе то важно для финансовых фьючерсов. [c.93]

Наблюдение за соотношением фьючерсных цен на краткосрочные процентные ставки и фьючерсов на облигации позволяет судить о том, какую политику преследует в данный момент ФРС. Обычно о либерализации денежно-кредитной политики свидетельствует более быстрое повышение фьючерсных цен на казначейские векселя по сравнению с фьючерсными ценами на облигации. Считается, что такое соотношение благотворно влияет на рынок акций. Об ужесточении денежно-кредитной политики свидетельствует более быстрое снижение фьючерсных цен на казначейские векселя по сравнению с ценами на облигации. Такая ситуация может вызвать падение рынка акций. Еще одно оружие, которым пользуется ФРС для ужесточения денежно-кредитной политики, - это повышение учетной ставки. [c.70]

Добавление товарных фьючерсов к портфелю во всех случаях приводит к увеличению показателя доходность/риск, то есть снижает риск и повышает доходность. Этот показатель возрастает по мере роста доли товарных фьючерсов по сравнению с другими активами. .. чем большее место в вашем портфеле занимают товарные фьючерсы (до 30%), тем больше ваши доходы . [c.244]

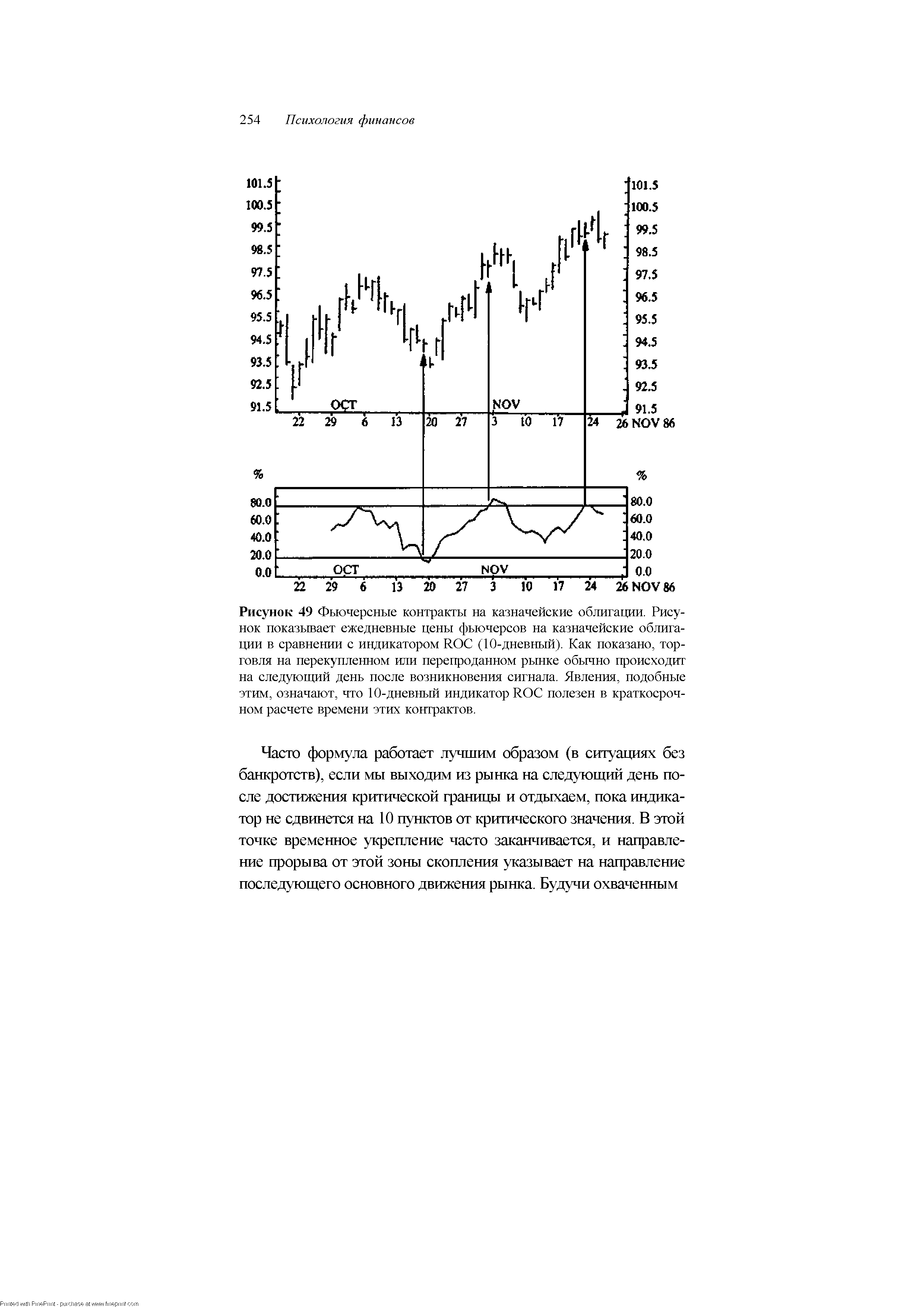

| Рисунок 49 Фьючерсные контракты на казначейские облигации. Рисунок показывает ежедневные цены фьючерсов на казначейские облигации в сравнении с индикатором RO (10-дневный). Как показано, торговля на перекупленном или перепроданном рынке обычно происходит на следующий день после возникновения сигнала. Явления, подобные этим, означают, что 10-дневный индикатор RO полезен в краткосрочном расчете времени этих контрактов. |  |

Цены фьючерсов могут оказаться и отрицательными, когда их продавец должен будет сам платить его покупателю, т.е. компенсировать повышенные по сравнению с рыночными затраты, связанные с выполнением контрактных обязательств по фьючерсу. [c.224]

О Это легко, надо только выучить их специфический язык В торговле, фьючерсами, по сравнению с торговлей акциями, есть несколько различий, но мне больше нравится левередж, который есть у фьючерсов. У вас есть коэффициент порядка 50 к 1, и это очень хорошо, потому что позволяет также вам делать больше денег, используя меньше денег. Многие люди считают, что фьючерсы более рискованны, чем акции. Мы так не думаем. [c.176]

Индексный фьючерс дает покупателю возможность участвовать в любом увеличении индекса сверх цены индексного фьючерса, а продавцу — в любом уменьшении индекса по сравнению с одной и той же точкой отсчета. Для того чтобы оценить арбитражное ценообразование индексного фьючерса, рассмотрим следующие стратегии. [c.1244]

Этот хедж также сработал бы и при снижении ставок. Казначей в этом случае осуществил бы новый заем на денежном рынке под более низкий процент, то есть с выгодой, но получил бы убыток по фьючерсам, цена которых должна вырасти по сравнению с первоначальной. [c.196]

Наложение графиков индекса RB и иен на казначейские облигации (верхняя рамка) и график относительного коэффиииента, полученного делением индекса RB на фьючерсные иены обли-гаиий (нижняя рамка), с начала 1988 по начало 1990 года. Паление коэффиииента с середины 1988 до середины 1989 года отражало ситуацию, благоприятную для рынка облигаций. За семь месяцев с августа 1989 года индекс RB показал почти на 12% лучший результат по сравнению с фьючерсами на облигации. [c.230]

Опционы (options) — это право купить или продать определенный актив (базовый актив) в будущем по определенной цене. Если фьючерс — это обязательство купить или продать базовый актив в будущем по определенной цене, независимо от сложившихся к моменту исполнения условий, то опцион — это, вообще говоря, выбор покупателя реализовать купленное право или нет. В этом смысле опцион по сравнению с фьючерсом является нелинейным инструментом рынка, предоставляющим игрокам очень широкие возможности для маневров и построения различных торговых стратегий. [c.29]

Volatility Волатильность неустойчивость цен. Усредненная мера колебаний цены фьючерсного контракта. Историческая во-латильность — это фактическое измерение движения цены фьючерса по сравнению с прошлым. Подразумеваемая вола-тильность —это показатель ожиданий рынка, отраженный в цене опциона. [c.240]

Для краткосрочной торговли, в частности, по 15-минутным баровым графикам, а также и по большинству других временных интервалов, я создаю 5-периодную экспоненту спрэда и вычитаю ее из 20-периодной экспоненты спрэда. Поступая подобным образом, мы можем увидеть, когда один рынок перегревается по отношению к другому, и лучше понять эти межрыночные влияния. Оговорюсь, это не самая совершенная система, однако самый лучший подход к внутридневной торговле, который я когда-либо видел, это те несметные объявления в журналах и газетах, посвященные товарным фьючерсам. Вы можете стопроцентно поверить мне на слово они содержат 90 процентов пустоты и 10 процентов сути. Ведь если бы кто-нибудь имел супернадежную систему, он или она могли бы заработать в 100 раз больше денег на торговле без досадной необходимости иметь дело с публикой. Кроме того, налоговые преимущества торговли неизмеримо выше по сравнению с системами обслуживания массового потребителя. И все же я пока не видел полностью механической системы для внутридневной торговли, регулярно делающей деньги. Внутридневная торговля — это вид искусства, которое должно основываться на хороших концепциях, чтобы быть успешным. [c.163]

Торговля товарными фьючерсами отличается от торговли ценными бумагами. Ценные бумаги относительно медленно движутся по сравнению с колебаниями фьючерсов. По этой причине моделям, которые мы обычно связываем с ценными бумагами, не хватает времени материализоваться во фьючерсной торговле - по крайней мере, это происходит нечасто. Основными сигналами, благодаря которым мы идем на сделку по фьючерсам, являются сигнал Двойной Вершины к покупке и сигнал Двойного Основания к продаже. Линии тренда приобретают более высокое значение при торговле фьючерсами. Я думаю, самые лучшие комментарии по фьючерсам были сделаны А.В. Коэном, первым редактором hart raft. Джон Грей теперь возглавляет отдел фьючерсов hart raft, и он - первоклассный трейдер. Я настоятельно рекомендую вам подписаться на их услуги, касающиеся фьючерсов, так как у них в наличии есть все графики и комментарии по фьючерсам, торгуемым на рынке, и вам не придется переживать по поводу правильной величины клетки для какого-либо определенного контракта. Они позаботятся об этом. [c.242]

Не так давно чикагская исследовательская фирма IS O, занимающаяся фьючерсами, опросила приблизительно 2(Ю самых болы и их нефинансовых компаний н районе Чикаго, чтобы выяснить ]) подвергалась ли компания риску, связанному с изменением курсов иностранных нал ют 2) если да, то хеджировался ли риск 3) и если да, то как. Три четверги компании, подвергавшихся валютному риску, укачал и, что пни хеджировали спои риски. Большинство хсджерсш использовали консервативный подход, стремясь миними-зироиагь валютные убытки или просто сохранить безубыточность. Компании с большей степенью валютного риска в два раза чаще прибегали к хеджированию по сравнению с компаниями, имеющими меньший риск. Ка < прави- [c.108]

Бюро по исследованию товарных фьючерсов ( ommodity Resear h Suivau, СКВ) бесплатно предоставляет дневные значения наличного индекса СКВ, его подиндексов, а также изменения по сравнению с предыдущей торговой сессией. [c.235]

Дисконт (Dis ount) Величина, на которую снижается цена фьючерса по сравнению с ценой контрактного актива на наличном рынке, или обоснованной стоимостью фьючерса. [c.117]

С фьючерсами (и опционами) имеют дело два типа лиц - спекулянты и хеджеры. Спекулянты (spe ulators) покупают и продают фьючерсы только с целью получения выигрыша, закрывая свои позиции по лучшей цене по сравнению с первоначальной. Данные лица не производят и не используют базисные активы в рамках обычного бизнеса, напротив, хеджеры (hedgers) покупают и продают фьючерсы, чтобы исключить рискованную позицию на спотовом рынке. В ходе обычного бизнеса они или производят, или используют базисный актив. [c.691]

С помощью перемещаемой альфы инвесторы улавливают несовершенство отдельных рынков и одновременно инвестируют на других рынках требуемые средства. Перемещаема альфа — это не бесплатный завтрак . Инвесторы должны платить комиссионные по своим сделкам с акциями, опционами, фьючерсами и свопами или прямо, или в виде разности между ценой покупателя и продавца. Реальные неудобства, такие, как залоговые требования и даже строгие требования но учету, пока еще препятствуют реализации стратегий с перемещаемой альфой . Далее, инвесторы должны активно заниматься управлением риска, чтобы отработать свои альфы . Например, менеджеры компании General Milts по обыкновенным акциям в целом могут получить заниженный результат по сравнению с"рынком, краткосрочным портфелем РШСО, 90-дневными казначейскими векселями, Однако институциональные инвесторы, использующие концепцию перемещаемой альфы , верят, что их активные стратегии управления имеют достаточно большую ожидаемую доходность, которая более чем достаточно компенсирует дополнительный риск. [c.725]

Как видно из табл. 7.10, в данный день котировки июньских фьючерсов на казначейские векселя колебались от 94,00 (цена открытия) до максимальной 94,02 и минимальной 93,98. Итоговая котировка в этот день составила 93,99 и, согласно приведенным в таблице данным, данный итог не изменился по сравнению с предыдущим днем. В колонке Dis ount Settle hg приведен итоговый доход по данному контракту (6,01), который рассчитывается по формуле 100 — итоговая котировка (100 - 93,99 = 6,01). Как и итоговая котировка, показатель дохода не изменился по сравнению с предыдущим днем. [c.218]

При анализе рынка на долгосрочном временном интервале обычно сравнивают тренды и графики колебания цены у различных ценовых уровней. Если цены существенно не менялись по сравнению с их абсолютными значениями, то для того, чтобы1 одинаковые вертикальные расстояния между двумя точками на графике обозначали одинаковое изменение цены, достаточно отразить их на обычной линейной шкале. Например, цена фьючерсов евро/доллар изменялась в пределах семи пунктов со средним значением 93 в течение 10 лет вплоть до 1994 г. В процентном выражении это составляет 7/93 или приблизительно 7,5 процента, т. е. очень небольшую долю от средней цены. [c.60]

Что было бы, если бы вместо страхования с помощью фьючерсных контрактов Паркер решил использовать опционы на фьючерсы. Предположим, опцион "пут" на фьючерсный контракт на составной индекс NrSE(vyp исполнения 165) в настоящий момент котируется по 5,80, в то время как сравнимый с ним опцион "калл" котируется по 2,35. Используйте данные приведенного выше вопроса 3 о портфеле активов и цене фьючерса для определения степени защищенности портфеля активов. (Подсказка добавьте чистую прибыль от хеджирования к новой, уменьшившейся стоимости портфеля активов.) Каковы преимущества и недостатки использования опционов на фьючерсы для хеджирования портфеля активов по сравнению с использованием самого фьючерса на индексы [c.636]

Фьючерсы не отличаются от акций в плане своего движения. Если вы купили фьючерсный контракт, вы получаете прибыль в соответствии с той величиной, на которую вырос фьючерс, но при ее падении вы получаете соответствующий убыток Однако издержки при работе с фьючерсами намного ниже, обычно на уровне минимального шага цены Каждый фьючерсный контракт на FTSE в настоящее время (октябрь 1998 г.) соответствует примерно 52 000 фунтов базовых акций. Для вычисления этого значения надо просто умножить текущую котировку фьючерса на FTSE на 10 фунтов, так что при цене фьючерса 5200 мы получаем 52 000 фунтов. Таким образом если вы хотите торговать одним фьючерсным контрактом, вы должны быть готовы к игре с акциями на сумму 52 000 фунтов Перед тем как вам позволят сделать это, брокер потребует от вас внести гарантийное обеспечение (маржу) в размере 2-3 тыс. фунтов, хотя часто брокер потребует и больше для открытия счета. Таким образом, вы можете торговать фьючерсами с эффективным рычагом 20 1 или 30 1. Угадайте, что происходит Частные трейдеры поддаются и делают это. Но они до смерти напуганы с самого начала, а напуганные деньги никогда не выигрывают . Вы можете научиться зарабатывать деньги на фьючерсах, но убедитесь, что до того, как вы начали торговать, вы знаете во что ввязываетесь. Конечно, технические издержки, возникающие при торговле фьючерсами, пренебрежимо малы по сравнению с теми, которые имеют место при покупке и продаже непосредственно акций. [c.157]

Продажа стрэдла на доллары (по курсу марки) предполагает продажу фьючерса на доллары (по курсу марки) на ближайшую дату поставки и покупку контракта на более отдаленную дату. Если темп роста валютного, курса снизится (усилится обесценение валюты), то цена ближайшего по срокам контракта упадет по сравнению с отдаленным контрактом. Закрытие позиции по обоим контрактам позволит получить прибыль по ближайшему по сроку контракту, которая превысит убытки по отдаленному контракту (или убытки по ближайшему контракту будут меньше, чем прибыль по отдаленному контракту). Таким образом, уменьшение премии или увеличение скидки немецкой марки по отношению к доллару обеспечит чистую прибыль в результате фьючерсной сделки. Эта прибыль компенсирует рост процентных ставок немецкой марки по сравнению с евродолларовыми ставками. [c.107]

Спрэд — это покупка одного фьючерсного инструмента и одновременная продажа другого фьючерсного инструмента. Например, фьючерсные контракты на краткосрочные государственные облигации могут покупаться одновременно с продажей фьючерсов на долгосрочные государственные облигации. Особым типом спрэда является стрздл (или стеллажная сделка), предполагающий торговлю контрактами на один и тот же инструмент, которые имеют разные месяцы исполнения. Например, июньский стерлинговый валютный контракт может быть куплен одновременно с продажей сентябрьского стерлингового валютного контракта. В примере 1 показана стеллажная сделка, осуществляемая спекулянтом, который полагает, что цена июньского стерлингового валютного контракта -возрастет по сравнению с сентябрьским. [c.135]